Resumen

Tras el pico de precios en el verano de 2008, el petróleo se encuentra en una meseta en torno a 110 dólares/barril en los últimos años. Seguramente la oferta mundial de petróleo aumentará en el futuro debido a fuentes no convencionales (como arenas bituminosas y shale oil), pero también es verdad que la demanda mundial está destinada a crecer debido al tirón de los emergentes. Por este motivo, con ser elevados en la actualidad, no hay que descartar precios más altos en los años por venir, sobre todo si interviene alguna crisis internacional con repercusión sobre este recurso. Los altos precios del petróleo constituyen un riesgo cierto para la economía española, que se encuentra en franca recuperación, pero es altamente dependiente de la importación de hidrocarburos. Ante posibles nuevas subidas del precio del petróleo, la mejor opción para España es afianzar la eficiencia energética y avanzar firmemente hacia una economía sostenible, así como prepararse frente a eventuales picos. En las últimas décadas España ha sabido realizar otras transformaciones políticas y económicas con éxito y ahora, con la determinación necesaria, puede consolidar una posición como economía avanzada sostenible.

Introducción: la sorprendente evolución de los precios del petróleo

Los estudios sobre petróleo y en términos más generales sobre la energía constituyen un vasto campo dentro de las ciencias económicas. Este documento de trabajo analiza las cuestiones globales relacionadas con el petróleo, pero no desde el punto de vista de la economía, sino desde la geoestrategia, una forma de analizar las relaciones internacionales que hoy va de la mano con la prospectiva. En este documento se manejan por supuesto datos económicos, pero estos deben combinarse con las tendencias políticas, las realidades de poder y sus posibles evoluciones futuras, para dar lugar a recomendaciones prácticas que sean relevantes para España.

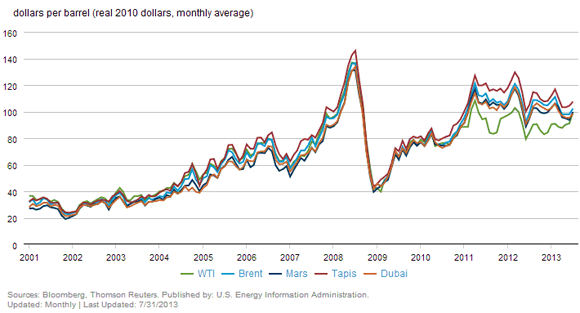

El punto de partida debe ser la curva de los precios del petróleo desde el año 2000, ya que esa evolución contiene enseñanzas para el presente y para el porvenir. Según el Gráfico 1, elaborado por la US Energy Information Administration,[2]

en los primeros años del siglo el petróleo se mantuvo en una banda entre 20 y 40 dólares/barril, un rango que hoy parece inconcebible aunque ha pasado solo una década. Desde 2004 hasta 2006 el precio se duplicó (de 40 a 80 dólares) y hasta 2008 se triplicó, llegando al récord histórico de 140 dólares/barril en el verano de aquel año en que todo cambió de repente. Por tanto, entre 2000 y 2008 se produjo un aumento espectacular del precio del barril de petróleo, que pasó de 20 a más de 100 dólares. En ese lapso de tiempo, se dieron acontecimientos internacionales puntuales que influyeron en los precios o marcaron pequeñas crestas en la línea: la huelga de PdVSA en 2002, el comienzo de la guerra de Irak en marzo de 2003, el recrudecimiento de esa guerra en noviembre de 2004, el conflicto entre Israel y Hezbollah en verano de 2006 y la amenaza de proliferación nuclear de Irán. Con todo, el ascenso continuado a lo largo de ocho años no fue producto de esas crisis sino que fue una mega-tendencia ligada sin duda al gran crecimiento de la demanda mundial. La demanda y el consumo crecieron a lo largo de esos años por la globalización del comercio, la buena situación económica en los países ricos y, sobre todo, la aparición de los emergentes como grandes consumidores. El aumento de la demanda llevó a incrementos notables en la producción, lo que dejó a grandes exportadores con menos capacidad extra de producción (spare capacity), otro elemento clave en la fijación de precios.

Los años de expansión y de bonanza estuvieron, pues, acompañados de un aumento sostenido de los precios del petróleo y de otras materias primas. El pico que se produjo en 2008 fue la culminación de ese proceso, en el que influyó otra causa: la especulación. En los meses antes de alcanzar dicha cima, los grandes inversores y otros agentes financieros estimaron que los precios del petróleo y de los demás recursos estaban destinados a subir sin medida, por lo que se abalanzaron sobre esos mercados provocando precisamente una escalada artificial –un fenómeno que en inglés puede llamarse self-fulfilling prophecy–. A principios de julio de 2008 el barril de Brent alcanzó su máximo histórico.

Una vez declarada abiertamente la crisis financiera en septiembre con la quiebra de Lehman Brothers, los últimos meses de 2008 presenciaron un desplome de los precios desde 120 a 40 dólares/barril, como se aprecia en el Gráfico 1, aunque solo tocaron ese nivel para pronto rebotar con fuerza. En 2009 y 2010 el precio se recuperó hasta los 80 dólares/barril, pero a partir de 2011 hasta hoy el petróleo se ha encarecido de nuevo ya que desde entonces se observan oscilaciones en una banda en torno a 110 dólares/barril.[3]

Para una economía como la española, muy dependiente de la importación de hidrocarburos, ese nivel de precios es realmente elevado y está haciendo más costosa la recuperación. Es cierto que el aumento de los precios internacionales del crudo es más moderado si lo medimos en euros, debido a la fortaleza de nuestra moneda con respecto al dólar. En 2002 el barril de Brent costaba 25 dólares, lo que suponía 27,7 euros al cambio de la época, y en 2012 el mismo barril costaba 111,6 dólares, que eran entonces 85,8 euros. A pesar de este factor de corrección, el precio elevado del crudo impacta sobre los combustibles y todos los demás derivados del petróleo en Europa, lo que supone una carga sobre las familias, las empresas y las cuentas públicas.

Desde un punto de vista europeo, es sorprendente constatar que los precios mundiales del crudo se mantienen muy altos a pesar de que las cifras de crecimiento en los países ricos son débiles. Por supuesto, EEUU, con estímulos apoyados en la liquidez, crece más que Europa, pero su consumo de petróleo no ha recuperado cotas anteriores a la crisis. ¿Por qué se dan, entonces, precios tan altos del petróleo desde 2011? La explicación de esa meseta de precios se halla en el aumento del consumo mundial motivado por la gran demanda desde los países emergentes. En la Tabla 1, que contiene cifras sobre el consumo mundial en la última década según el BP Statistical Review of World Energy 2013,[4]se aprecia que el consumo de crudo cayó ligeramente en el ámbito global solo en los años 2008 y 2009 con respecto a años anteriores, mientras que en 2010 ya superó la cifra récord de 2007. En 2011 y 2012 volvieron a marcarse nuevos récords históricos de consumo. Aunque las economías maduras no hayamos consolidado nuestro despegue, la presión desde el lado de la demanda es muy grande, con países como China y la India reclamando cada vez más crudo (subidas del 5% al año). En la misma tabla se constata que EEUU consume ahora menos petróleo que en la primera mitad de la década del 2000. En Alemania ocurre lo mismo, debido no solo a la crisis sino también a políticas de ahorro energético, como en el resto de la UE. España pertenece a la misma liga, pero con una bajada todavía más acusada del consumo en los últimos años. En Japón, el otro país seleccionado en la tabla entre los de renta alta, la demanda de petróleo cayó fuertemente en los años de crisis (2008-2011) con respecto a los años de bonanza (2003-2007), para repuntar circunstancialmente en 2012 debido al accidente de Fukushima de marzo de 2011, que suscitó un parón nuclear en aquel país y una mayor importación de gas y petróleo.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2012 % del total | |

| EEUU | 900,7 | 936,5 | 939,8 | 930,7 | 928,8 | 875,4 | 833,0 | 847,4 | 837,0 | 819,9 | 19,8 |

| Japón | 252,1 | 245,5 | 248,8 | 239,6 | 232,6 | 226,3 | 202,2 | 204,1 | 204,7 | 218,2 | 5,3 |

| Alemania | 125,1 | 124,0 | 122,4 | 123,6 | 112,5 | 118,9 | 113,9 | 115,4 | 112,0 | 111,5 | 2,7 |

| España | 76,1 | 78,4 | 79,3 | 79,3 | 80,3 | 77,9 | 73,5 | 69,5 | 68,5 | 63,8 | 1,5 |

| China | 271,7 | 318,9 | 327,8 | 351,2 | 369,3 | 376,0 | 388,2 | 437,7 | 459,4 | 483,7 | 11,7 |

| India | 116,5 | 119,5 | 121,9 | 128,3 | 138,1 | 144,7 | 152,6 | 155,4 | 163,0 | 171,6 | 4,2 |

| Brasil | 88,7 | 92,0 | 94,2 | 95,8 | 101,8 | 108,6 | 109,1 | 118,3 | 122,2 | 125,6 | 3,0 |

| China | 271,7 | 318,9 | 327,8 | 351,2 | 369,3 | 376,0 | 388,2 | 437,7 | 459,4 | 483,7 | 11,7 |

| Total mundial | 3719,0 | 3865,2 | 3911,6 | 3950,1 | 4009,7 | 3994,8 | 3921,6 | 4038,2 | 4081,4 | 4130,5 | 100,0 |

Volviendo la vista a la curva de los precios del petróleo desde 2000 pueden apreciarse, por tanto, tres lecciones interesantes: (1) la etapa de bonanza económica provocó un ascenso imparable de los precios, motivado por el auge del consumo mundial, que condujo al pico de 2008; (2) en los últimos años desde 2011, el precio del crudo en los mercados internacionales se mantiene muy alto (en torno a los 110 dólares/barril) debido a la demanda de los emergentes; y (3) otra lección de más alcance se refiere a lo que no ha ocurrido por el momento puesto que la competición por el recurso escaso del petróleo se lleva a cabo en los mercados y no ha dado lugar por ahora a un enfrentamiento estratégico entre grandes potencias. Las necesidades energéticas de los emergentes no han provocado una expansión o presencia militar en las grandes áreas productoras de hidrocarburos. Por este motivo, hay que constatar que la partida geoestratégica se está jugando más en el terreno de los precios internacionales del petróleo que en el campo militar.

La producción mundial no aumenta al mismo ritmo que la demanda

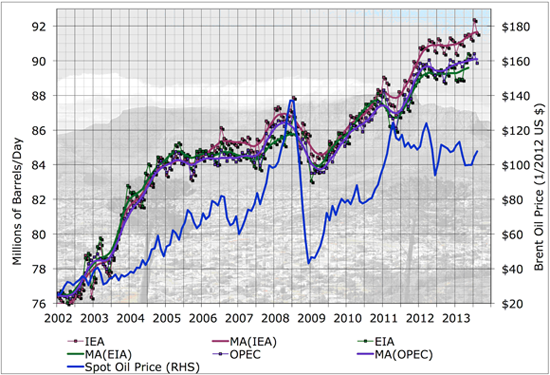

La verdadera razón de la subida desde 2000 y también de los precios tan altos en los últimos años es que la oferta mundial no satisface el aumento de la demanda global. En términos económicos se diría que la oferta de petróleo es inelástica, porque no reacciona al aumento de los precios con mayor producción de manera suficientemente rápida en el tiempo.

La producción es insensible a la subida de precios (o no lo bastante sensible) debido a diversos factores.[5] El desarrollo de nuevos proyectos extractivos requiere grandes inversiones, importantes medios tecnológicos y, por supuesto, tiempo. La capacidad de los grandes productores de suplir necesidades del mercado parece limitada, sea porque no disponen de capacidad extra, sea porque han decidido restringir su producción con el fin de apostar por precios altos del crudo, lo que prima facie beneficia a su economía nacional. Y, por supuesto, diversas crisis internacionales intervienen sucesivamente para impedir la producción en algunos países, lo que afecta a los mercados. Asociados a esas crisis se encuentran efectos colaterales, como el efecto pánico que siempre incorpora un plus al precio del petróleo (aunque muy difícil de cuantificar), pero también la especulación, que intenta jugar con la tendencia alcista o con los picos de precios.La producción mundial de petróleo ha aumentado sin cesar desde la mitad del siglo pasado (con ligeros valles debidos a la primera crisis de los años 70, la segunda crisis del petróleo de los años 80 y el último, que afectó a la producción sólo en 2008 y 2009). Ahora bien, tal aumento de producción no ha impedido que los precios del crudo sigan subiendo. El Gráfico 2, elaborado por Stuart Staniford, profesor de estadística y computación en Cornell University,[6]es significativo al respecto, porque compara la producción mundial (escala de la izquierda) con la curva de precios desde 2002 hasta 2013, que ya conocemos (escala de la derecha). Por lo que se refiere a la etapa más reciente, desde 2012, el gráfico muestra una relación más clara entre precios y producción, ya que el incremento último de la producción está probablemente manteniendo la meseta de precios en torno a los 110 dólares/barril, debido a mayor extracción en países como Arabia Saudí, Canadá, EEUU, Irak, Kuwait y Rusia.

Aunque la producción global aumenta, los países considerados individualmente suben o bajan su output atendiendo a diversos factores, lo que es relevante desde el punto de vista geoestratégico. Si observamos la producción por países, existen tres tipos de fenómenos que hacen descender históricamente la extracción de crudo: (1) las crisis prolongadas que afectan gravemente a un Estado; (2) las crisis puntuales que hacen disminuir la producción para luego recuperarse; y (3) el agotamiento de yacimientos que hace descender gradualmente las explotaciones en ese país.

- Las mayores debacles que se observan en las últimas décadas son las que afectaron a Rusia tras la desaparición de la Unión Soviética, y la que aquejó a Irak desde 1990. Al comienzo de esa década, Rusia producía más de nueve millones de barriles al día (b/d), después pasó a producir una media de seis millones hasta que, bien entrados los años 2000, pudo volver a la cifra anterior y luego superarla. Irak, por su parte, produjo más de dos millones b/d en 1990 y, tras la primera guerra contra Saddam Hussein, descendió su producción a una media de 500.000 b/d a lo largo de los años siguientes, para regresar al primer nivel indicado solo en el año 2007.

- Las crisis puntuales hacen descender la producción en forma de V, ya que una caída rápida durante el mismo año en que se sufren guerras o incidentes graves se recupera poco después. El efecto que tienen estas crisis sobre los precios mundiales es visible a través de pequeños saltos en la curva. Un suceso destacable en este sentido fue la ocupación iraquí de Kuwait y la guerra que siguió. Antes de la ocupación, Kuwait producía 1,4 millones b/d, pero en 1991 solo pudo generar 185.000 b/d, aunque en 1992 fue capaz de volver a su producción previa. La huelga de PdVSA, y el conflicto subyacente por el que Chávez quería tomar el control de la compañía estatal, hizo descender la producción de Venezuela por debajo de tres millones b/d en 2002 y 2003 para volver a superar esa cantidad en 2004. La guerra civil en Libia cortó prácticamente la producción en 2011, de manera que en 2010 Libia produjo 1,6 millones b/d, en 2011 solamente 479.000 b/d, para volver en 2012 a 1,5 millones.[7]

- Otra situación relevante, aunque menos visible en la prensa, es el descenso gradual y deliberado de la producción de un país cuando verifica que tiene unas reservas limitadas. El cálculo del petróleo que queda en los yacimientos de un país se hace a través de la ratio R/P (reservas probadas divididas por la producción anual), que da los años restantes de producción al ritmo actual. Cuando esa ratio es en torno o menor a 10 años, entonces los países concernidos hacen bajar la cadencia de explotación y producen menos petróleo, con el fin de conservar en la medida de lo posible lo que resta con fines estratégicos, económicos, etc. Esta es la situación que están viviendo los siguientes países, todos los cuales tienen una ratio R/P de unos 10 años o menor, para los que damos cifras de producción de dos años de referencia, 2002 y 2012 (la producción ha bajado paulatinamente en esta última década): Argentina, 0,9 y 0,6 M b/d; Indonesia, 1,2 y 0,9; México, 3,5 y 2,9; Noruega, 3,3 y 1,9; y el Reino Unido, 2,4 y 0,9.[8] Un fenómeno similar (aunque a mayor escala) ocurrió con EEUU, que produjo más en la década de 1970 (una media en torno a 10 M b/d) que en la década de 1980 (9 M b/d), más en esta última que en los años 1990 (8 M b/d), y más en esos años que en los 2000 (7 M b/d), para volver a subir su producción solamente en los años 2010 a partir de la explotación de shale oil. Es cierto que en 2012 EEUU produjo 8,9 M b/d volviendo a niveles de los años 1980, gracias a esa fuente no convencional (se calcula que el incremento de producción del 14% con respecto a 2011 proviene de esa fuente, que da lugar al light tight oil, LTO). Pero la afirmación de que EEUU es “autosuficiente” es exagerada por el momento. En 2012 importó 8,5 M b/d, una cantidad similar a lo que produjo. En realidad, EEUU puede caminar hacia la autosuficiencia energética si sigue ampliando la explotación de esa fuente pero, en la situación actual, la noticia es que EEUU extrajo más petróleo del que importó en 2012, un hecho que no ocurría desde mediados de la década de 1990.

En el lado opuesto, hay países que producen cada vez más crudo, lo que ha llevado al aumento señalado de la producción mundial. Este aumento fue muy visible a lo largo de los años 2000 cuando diversos exportadores clave acrecentaron su producción para intentar satisfacer la demanda global. Tanto Irak como Rusia dejaron atrás sus problemas de la década de 1990 e incrementaron sus respectivas producciones. Igualmente, Irán ha vuelto a extraer en los años 2000 por encima de los cuatro millones b/d, un nivel que no alcanzaba desde antes de la llegada de Jomeini al poder en 1979. Por su parte, Arabia Saudí elevó su ritmo de producción entre 2003 y 2007, para responder a la demanda mundial, y ha vuelto a hacer lo mismo los últimos años, alcanzando 11,5 millones b/d en 2012, una cifra nunca obtenida antes por este país. En gran medida, Arabia Saudí se vio obligada a llegar cerca de su máxima capacidad en 2012 debido al embargo europeo y estadounidense sobre el petróleo iraní, que fue seguido por algunos países asiáticos. Esto ha hecho que la capacidad extra de producción mundial (spare capacity) haya descendido. La evolución de ese “colchón” se redujo mucho durante los años 2003 a 2008, se restableció en 2009 y 2010 con la crisis, y ahora ha vuelto a descender.[9]

Una cuestión clave que nadie ha respondido todavía es si el descenso de esa capacidad extra en 2012 continuará en los años próximos (como ocurrió durante varios años antes de 2008) o bien se corregirá, y esto añade volatilidad a los precios. En tales circunstancias, hay que preguntarse si Arabia Saudí puede seguir ejerciendo en la actualidad y en el futuro el papel que tradicionalmente se le atribuye en este mercado. Es una asunción general en el mundo del petróleo que Arabia Saudí y otros miembros de la OPEP pueden hacer aumentar y descender sus cuotas de producción para ayudar a fijar los precios internacionales del crudo a unos niveles convenientes para los diversos actores, tras una “llamada” de los consumidores (call on OPEC).[10]Los países productores quieren precios altos, pero no tanto que lleguen a poner en dificultades a los consumidores (o “maten la gallina de los huevos de oro”),[11]mientras que los que se encuentran en el otro extremo de la ecuación desearían precios más bajos. Ahora bien, este mecanismo de fijación de precios ha sido desbordado desde hace una década debido a que la demanda mundial tiene muy diversos orígenes (países industrializados, emergentes, de distintas geografías) y crece sin parar. En este sentido, la flexibilidad de Arabia Saudí para jugar el papel de “hacedor de los precios” (price-maker) es, probablemente, cada vez menor. De hecho, su parte en la producción mundial ha aumentado hoy con respecto a los años 2000 (ha pasado del 12 % al 13 % del total), aun cuando esa producción global estaba creciendo, lo que, unido al hecho que se encuentra cerca de su nivel máximo histórico de extracción, puede significar que no queda mucha capacidad residual.[12]

Los diversos aumentos en la producción de los países mencionados han conducido a sucesivos récords anuales de extracción y consumo mundial, culminando con tres seguidos en 2010 (83,2 M b/d), 2011 (84,2 M b/d) y 2012 (86,1 M b/d). La siguiente tabla contiene una lista de los primeros productores mundiales de petróleo en 2012, siempre según las cifras de BP.

| País | % |

| Arabia Saudí | 13,3 |

| Rusia | 12,8 |

| EEUU | 9,6 |

| China | 5 |

| Canadá | 4,4 |

| Irán | 4,2 |

| Emiratos Árabes Unidos | 3,7 |

| Irak | 3,7 |

| Kuwait | 3,7 |

| México | 3,5 |

| Venezuela | 3,4 |

| Nigeria | 2,8 |

| Brasil | 2,7 |

A pesar del aumento de producción desde el año 2000 y en particular en 2011 y 2012 (y también 2013 según los datos disponibles), el mercado mundial sigue sometido a un gran estrés por el impulso todavía mayor de la demanda de los emergentes. Este contexto es el que lleva a considerar con mucho cuidado las consecuencias sobre el precio del petróleo de cualquier acontecimiento internacional en el momento presente, particularmente en la región de Oriente Medio. Más que nunca, cualquier crisis o interrupción en la explotación o transporte de crudo puede conllevar un efecto pernicioso, teniendo en cuenta que los precios de partida son altos y el mercado del petróleo está sometido a grandes tensiones. La guerra en Libia hizo bajar su producción durante 2011, y las sanciones de EEUU y la UE a Irán provocaron un descenso de la producción de este país de un 16 % en 2012. Aunque Siria solo extrajo ese mismo año el 0,2% del petróleo mundial, la guerra civil había ocasionado una reducción a la mitad con respecto a la producción del año anterior, lo que infundió temores sobre los mercados del petróleo, que creyeron posible por momentos un contagio indeseable sobre la región.[13] Afortunadamente, las relaciones de la Administración Obama con el nuevo gobierno iraní de Hasan Rohaní hacen esperar una cierta relajación de los riesgos más inmediatos en la zona. Pero una indeseable derivación del conflicto sirio en el futuro, un ataque aéreo a Irán (que ahora parece más improbable), un hipotético bloqueo del Estrecho de Ormuz, por donde circula el 35% del transporte marítimo mundial de crudo,[14] incidentes en los países productores del Golfo o incluso una interrupción del paso en el Canal de Suez supondrían probablemente escaladas insoportables de los precios del petróleo.

En consecuencia, los altos precios y el auge de la demanda global de crudo, unidos a la necesidad de las economías de renta alta de consolidar su recuperación del crecimiento, obligan hoy más que nunca a un tratamiento muy prudente de las crisis internacionales que tengan un impacto en el mundo del petróleo. Esto no quiere decir, por supuesto, que EEUU aceptó un acuerdo para el desarme químico de Siria o decidió avanzar en una nueva fase de relaciones con Irán por esta razón en exclusiva, pero sin duda tal consideración ha contado junto con otros factores en dichas evoluciones políticas.

Evolución futura de la oferta y la demanda de petróleo

Mirando al largo plazo, la evolución de la oferta y la demanda mundiales marcarán la dirección de los precios del petróleo en el futuro. Para realizar un análisis prospectivo de la oferta, ante todo hay que considerar las reservas probadas. En la Tabla 3 se contienen los países que disponían a finales de 2012 más del 5% de las reservas mundiales, así como datos comparativos de años anteriores.

| Año | 2003[15] | 2009[16] | 2012[17] |

| Venezuela | 6,8 | 12,9 | 17,8 |

| Arabia Saudí | 22,9 | 19,8 | 15,9 |

| Canadá | 1,5 | 2,5 | 10,4 |

| Irán | 11,4 | 10,3 | 9,4 |

| Irak | 10 | 8,6 | 9,0 |

| Kuwait | 8,4 | 7,6 | 6,1 |

| Emiratos Árabes Unidos | 8,5 | 7,3 | 5,9 |

| Rusia | 6 | 5,6 | 5,2 |

En estas listas se muestra que las estimaciones para Canadá y Venezuela han aumentado drásticamente, lo que ha alterado el panorama de las reservas en todo el mundo. Primero fueron las arenas de bitumen en Alberta, Canadá, que fueron explotables a partir del cambio de siglo, debido a avances tecnológicos y a los precios rampantes del petróleo. Después fueron los descubrimientos de crudo extrapesado en la cuenca del Orinoco en Venezuela, igualmente difícil de explotar y destilar, pero ya contabilizable como reservas probadas. Estas dos nuevas fuentes no están exentas de problemas porque las arenas bituminosas son difíciles de procesar y dan lugar a petróleo sintético que hay que transportar en dirección a las grandes refinerías que EEUU tiene en el Golfo de México,[18] y el petróleo extrapesado de Venezuela es un “crudo asfáltico” para el que hay que emplear un proceso industrial costoso y exigente si quiere obtenerse una amplia gama de productos. Esto solo puede conseguirse en refinerías bien preparadas para ese fin, como son las de EEUU o lo serán las nuevas grandes refinerías que se están construyendo en el Asia emergente.[19]

Con todo, estos dos hallazgos permiten elaborar hoy una nueva localización de las reservas mundiales, que se sitúan más de un 30% en el continente americano, mientras que la región de Oriente Medio guarda ahora menos del 50% mundial desde el 60% que se estimaba hace sólo 10 años. Este fenómeno ha hecho a Paul Isbell y a otros expertos predecir una mayor fortaleza estratégica de EEUU y del espacio atlántico en el futuro, ya que será menos dependiente del petróleo de Oriente Medio.[20] Con ser absolutamente cierta esta observación, la región del Golfo seguirá siendo crucial porque mantiene todavía la mitad de las reservas del mundo y porque tanto Asia industrializada como Asia emergente importan casi todo su petróleo de esa sensible zona. En la actualidad, el 85% de las exportaciones de crudo desde la región del Golfo se dirigen a Asia, que seguirá demandando más. Esto hará que EEUU mantenga su papel estratégico en la región como garante de la seguridad, aunque la proporción de crudo que importe directamente desde Oriente Medio para su consumo sea cada vez menor. Sin duda, los grandes beneficiados de las nuevas reservas descubiertas en América serán EEUU y otros países del hemisferio occidental. Aunque China está tomando también posiciones en Venezuela de cara al futuro, teniendo en cuenta el enorme potencial energético de este país. Venezuela ha seguido vendiendo la mayor parte de su petróleo a EEUU incluso en momentos de tensión política, pero los regímenes bolivarianos están concluyendo acuerdos de largo plazo con China, la cual, al mismo tiempo, está promocionando la idea de un segundo canal transoceánico en Nicaragua para favorecer el transporte de petróleo hacia el oeste y el de mercancías hacia el este en el futuro.

Hasta aquí las reservas probadas que incluyen en la definición más común los yacimientos convencionales, las arenas bituminosas y el petróleo extrapesado, pero no el shale oil contenido en pizarras o esquistos bituminosos. Aunque este recurso es importante, hay que poner en su justa dimensión su verdadero alcance. Según la EIA de EEUU, el conjunto de shale oil técnicamente extraíble en 2012 (que no quiere decir económicamente rentable todavía) ascendía a 345.000 millones de barriles en el mundo, lo que suponía una quinta parte de las reservas probadas de otras fuentes. Las reservas de shale oil cambian poco el panorama mundial de países “bendecidos” por el petróleo, aunque sí tienen relevancia para Rusia, EEUU y China, que son por este orden los Estados con más cantidad de reservas de shale oil. La siguiente lista pone en relación las reservas convencionales de los países mencionados en la Tabla 3 supra (allí se daban porcentajes del total mundial, aquí se cifran las reservas en miles de millones de barriles), y las reservas de shale oil, añadiendo a EEUU y China.

| País | Reservas convencionales | Shale oil |

| Venezuela | 297 | 13 |

| Arabia Saudí | 265 | – |

| Canadá | 173 | 9 |

| Irán | 157 | – |

| Irak | 150 | – |

| Kuwait | – | 101 |

| Emiratos Árabes Unidos | 97 | – |

| Rusia | 87 | 75 |

| EEUU | 35 | 58 |

| China | 17 | 32 |

Además de los datos mencionados sobre reservas probadas y shale oil, existe un debate más especulativo que enfrenta a un sector optimista acerca del petróleo que queda en el mundo con otro pesimista. Los argumentos de los optimistas son, entre otros: (1) el crudo residual en antiguos yacimientos convencionales puede extraerse con nuevas técnicas; (2) aparte del shale oil técnicamente extraíble descubierto en ciertos países, existen muchos otros lugares donde todavía no se ha investigado ese recurso, como los grandes productores del Golfo; y (3) el deshielo en el Ártico permitirá descubrir nuevos yacimientos. En el lado pesimista se apunta que el cálculo de las reservas es artificioso y los intereses estatales inflan las cifras publicadas[21] y se indica asimismo que se habría alcanzado ya el pico histórico de producción (peak oil), por lo que a partir de ahora la cantidad de crudo ofertada no hará sino descender.[22] Estas mismas posiciones acentúan los problemas medioambientales: los métodos de extracción a partir de arenas y pizarras bituminosas requieren inversiones enormes y son altamente agresivos con el entorno,[23] y el fracking para extraer shale oil y shale gas provoca consecuencias visibles que llevan a un rechazo social. En Europa, por ejemplo, este método encuentra un amplio rechazo de la opinión pública en Alemania, Francia y el Reino Unido, y en países donde era aceptado, como Polonia, que veía en el shale gas una forma de superar su dependencia energética, no existe consenso científico sobre la importancia de los yacimientos.[24]

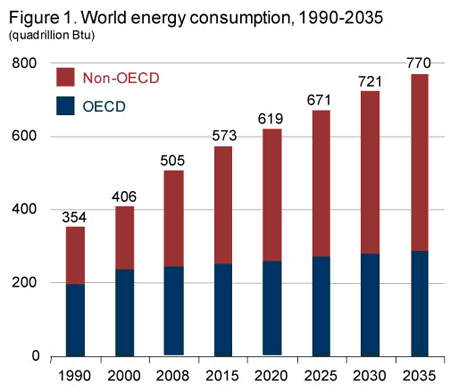

Junto con las reservas mundiales, hay que mirar también la evolución de la demanda global en el largo plazo. En este punto todas las estimaciones coinciden en subrayar que el aumento de la demanda provendrá de los países emergentes, mientras que las economías maduras habrían tocado techo en sus necesidades de energía: pueden alterar su mix energético (favorecer algunas renovables, generar más electricidad, etc.), pero las necesidades crecerán poco. Según el último World Energy Outlook de la Agencia Internacional de la Energía, la demanda de petróleo proveniente de los países no-OCDE seguirá creciendo, y el aumento de la demanda de China será igualado por India a partir de 2020.[25] De acuerdo con el siguiente gráfico elaborado por la Energy Information Administration del Departamento de Energía de EEUU, el consumo mundial de energía aumentará un 50% aproximadamente entre 2008 y 2035, es decir, un 2% anual. El dato realmente chocante es que casi todo ese aumento (más del 90%) se producirá en los países no-OCDE. Hay que tener en cuenta que estamos hablando de magnitudes enormes. Según la misma proyección, el mundo necesitará en 2035 aproximadamente el doble de energía que consumía en el año 2000. El consumo actual es con gran diferencia el más alto de la historia; por consiguiente, el incremento previsto supondrá un gran estrés sobre fuentes fósiles y no fósiles de energía.

Obviamente, dicha predicción debe ser matizada por la incertidumbre política, que introduce una prima de riesgo sobre el futuro de los emergentes, una cuestión sujeta a debate en las relaciones internacionales actuales. El enorme crecimiento de la demanda de energía en esos países es simplemente una proyección de tendencias. Todo cambiaría si aparecen problemas en esos actores. En efecto, si los emergentes sufren crisis internas o detienen su crecimiento por cualquier otro motivo, entonces la demanda mundial del petróleo caería y, con ella, los precios.[26]

Pero si esa tendencia se confirma, el gran crecimiento previsto de la demanda mundial debe hacernos temer nuevos choques de precios en el porvenir. En efecto, hasta aquí hemos visto que las reservas probadas de petróleo (oferta futura) han crecido en los últimos 20 años. Desde el comienzo de siglo XXI, en efecto, las reservas probadas de petróleo fueron creciendo de manera consistente (desde 1.258 miles de millones de barriles en 2000 hasta 1.669 miles de millones en 2012) debido a descubrimientos como los de Canadá y Venezuela. Este aumento de las reservas hizo calcular que quedaba petróleo para 41 años en 2003, para 45,7 años en 2009 y para 52,9 años en 2012, siempre al ritmo de consumo en cada momento (¡que era creciente!). Sin embargo, este dato, que parece tranquilizador, no calmó a los mercados durante ese período de tiempo, ya que el precio del barril subió de manera desmedida con la demanda.

Como hemos visto en el Gráfico 2 supra, el fuerte aumento de la producción en 2011, 2012 y 2013 está manteniendo los precios en la meseta de los 110 dólares, por lo que la mayor extracción alivia la presión sobre los precios en condiciones de demanda y consumo crecientes. Pero este mismo fenómeno de expansión de la producción sucedió entre 2004 y 2007, como se ve en el mismo gráfico, y ese período fue seguido por el gran pico de 2008. En aquellos años, la capacidad extra de producción de la OPEP se redujo, como está ocurriendo ahora. Paradójicamente, una mejora del crecimiento en las economías maduras en los próximos años puede provocar un aumento marginal de la demanda mundial de crudo que produzca un rebrote de los precios, lo que podría tener un efecto negativo sobre nuestras economías. En un escenario de petróleo más caro incluso que hoy, probablemente los países emergentes tendrían más resistencia, ya que disponen de liquidez, mientras que las economías de renta alta tendrían dificultades para seguir el nuevo ritmo de los precios debido a los problemas de deuda pública y privada, que están teniendo una pesada digestión. En todo caso, una situación como la descrita plantearía tensiones internacionales en el medio plazo y sería en esos momentos cuando la seguridad global podría verse afectada por la competición por recursos escasos extremadamente caros, abriendo la puerta a posibles choques armados por el control del petróleo.[27]

Estas consideraciones deben hacernos temer escenarios de nuevas subidas sostenidas de los precios, sobre todo si la demanda global continúa empujando y la producción, que está cerca de su máxima capacidad, se ve afectada por crisis internacionales o incidentes, o también escenarios de nuevos picos, reproduciendo los esquemas de precios de los años 2000. Algunos expertos han vaticinado precios de 200 dólares/barril o más en algunas condiciones.[28]Aunque existen otras predicciones muy elaboradas que, por el contrario, auguran bajadas del precio del crudo. Ahora bien, tradicionalmente se observa una curiosa constante en los estudios del petróleo: las muchas predicciones sobre los precios que han anunciado descensos futuros sistemáticamente se han equivocado.[29]

España en el tablero mundial del petróleo

Como el consumo español de petróleo ha descendido durante la crisis, mientras que otros actores mundiales continuaban su crecimiento, la proporción de nuestro consumo en el total global ha bajado: en 2000 España utilizaba el 1,85% del petróleo del mundo, en 2007 consumía el 1,86% del total mundial (nuestro año récord que no se ha vuelto a alcanzar) y en 2012 solo el 1,5%. De hecho, los 1.277 millones de barriles al día que España utilizó en 2012 nos retrotraen al consumo del año 1997.

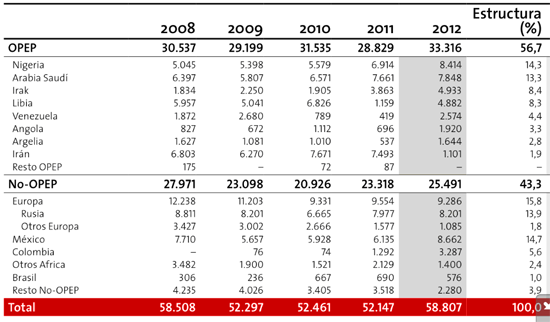

Atendiendo a su origen geográfico, el petróleo que España destila en sus refinerías ha tenido diversas procedencias durante los últimos años, según el Informe Estadístico Anual 2012 de la Corporación de Reservas Estratégicas (CORES).[30]

En 2012 existían cuatro fuentes principales del crudo con proporciones similares: México (14,7%), Nigeria (14,3%), Rusia (13,9%) y Arabia Saudí (13,3%). En un segundo escalón aparecen otros proveedores como Irak, Libia y Venezuela. Por tanto, las compras de crudo que hace España están bastante diversificadas. En la Tabla 5 se observa que el origen geográfico cambia año tras año, debido a diversos factores. Así, están creciendo las importaciones de crudo de Argelia, Angola, Colombia y Nigeria, este último proveedor aquejado de un riesgo real por la piratería en zonas del Golfo de Guinea. En otros casos las importaciones disminuyen por razones localizadas. Los conflictos y las restricciones en el origen reducen las compras de algunos productores, como se aprecia en el descenso de la cantidad adquirida a Libia en 2011 y a Irán en 2012. En estos casos, los operadores españoles deben buscar fuentes alternativas. Pero, en principio, esto no es un problema, ya que el mercado internacional del petróleo es global y competitivo. Las compañías españolas que operan las refinerías pueden utilizar el petróleo extraído por las propias empresas en los yacimientos que explotan (aunque esto no es lo más frecuente), pueden comprar crudo en el marco de contratos hechos con Estados proveedores o con compañías estatales dentro de esos países (lo que ofrece ciertas ventajas), o pueden comprar también en el mercado spot, es decir cargamentos disponibles en cualquier lugar del mundo que se ofrecen en los mercados del petróleo. En el caso de ser imposible importar de algunos países, los operadores buscarán sustitutivos de otro origen. La decisión de comprar uno u otro crudo para las refinerías españolas no es una decisión política sino empresarial, en la que importa el precio, la calidad del crudo, el valor añadido que se puede obtener, y el tiempo de entrega. Esto quiere decir que, en un mercado como el del petróleo, lo que importa es más el precio, la clase del crudo y la disponibilidad inmediata que la región de origen.

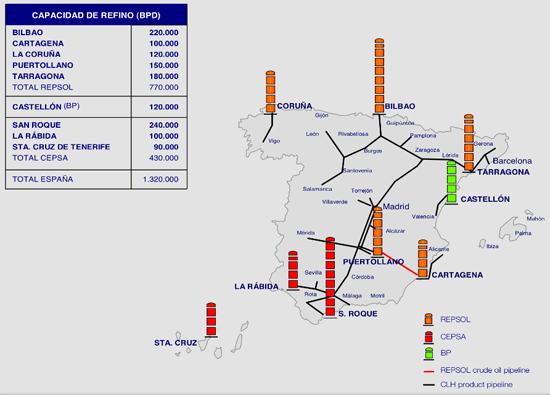

En España existen nueve refinerías, de las que cinco pertenecen a Repsol (Bilbao, Cartagena, Coruña, Puertollano y Tarragona),[31] tres a Cepsa (San Roque/Gibraltar, La Rábida/Huelva y Santa Cruz de Tenerife),[32] y una a BP (Castellón),[33] representadas en el mapa elaborado por la Asociación Española de Operadores de Productos Petrolíferos (AOP), reproducido aquí.[34]La empresa CLH está dedicada al transporte y almacenamiento de productos petrolíferos y administra los oleoductos. Por su parte, la corporación CORES, dependiente del Ministerio de Industria, se ocupa de mantener una cantidad establecida de reservas, sobre todo en depósitos situados en las refinerías, que pueden ser utilizadas en momentos de interrupción de suministro, y produce informes del conjunto del sector.

El petróleo destilado en nuestras refinerías da lugar a productos derivados que se venden ante todo en el mercado español, pero también se exportan. Igualmente importamos productos del petróleo de los que somos tradicionalmente deficitarios. Recientemente, el sector se ha sumado a la tendencia general hacia la búsqueda de mercados en el exterior. Según el Informe Estadístico Anual de CORES, el balance entre importaciones y exportaciones de productos petrolíferos, que era deficitario en los años anteriores, se ha ido corrigiendo paulatinamente, y en 2012, por primera vez dio un saldo positivo (de sobrepasar 10.000 millones de déficit en 2009, 2010 y 2011 se pasó a un superávit de 692 millones de euros en 2012). Este nuevo enfoque llevó a utilizar el 90% de nuestra capacidad de refino en ese último año, mientras que en 2010 y 2011 se usaba solo el 80%. De hecho, mientras que en Europa y en EEUU se cerraban refinerías, en España se invirtió entre 2006 y 2011 para mejorar las nuestras, que ahora cuentan con más capacidad y menos emisiones, lo que ha permitido este salto hacia la exportación.[35] Desde España tradicionalmente se exporta gasolina, sobre todo a EEUU y a vecinos europeos, y se importa gasóleo de automoción y queroseno. En la actualidad se exportan diversos derivados, incluso gasóleo y asfalto, por ejemplo a África, un producto que se consumía casi por entero en la península durante los años de bonanza.

Del mismo modo que las crisis internacionales y los problemas en el origen pueden sortearse a través de importaciones de fuentes alternativas, el precio del crudo es algo que nadie puede esquivar porque viene establecido por mercados internacionales de referencia. Y aquí radica la verdadera dificultad para España: con una cuota mínima de autoabastecimiento, España importa el 99,8% del petróleo que refina. Es cierto que hemos reducido temporalmente la dependencia energética global del exterior, debido al menor consumo de hidrocarburos durante la crisis y a una mayor producción de electricidad de otras fuentes, pero tales desarrollos recientes no resuelven el fondo del problema hacia el futuro. La necesidad de importar casi todo el crudo que consumimos nos sitúa en una posición de vulnerabilidad frente a los precios internacionales del petróleo. En un contexto mundial de precios altos por las razones indicadas, podrían ocurrir nuevos aumentos graduales o sorpresivos, debidos al empuje continuado de la demanda o a crisis internacionales, por lo que deberíamos introducir dicha posibilidad en nuestros cálculos políticos.

En los últimos meses, España ha iniciado la recuperación económica gracias a esfuerzos muy meritorios, como la disciplina presupuestaria y las reformas, el avance de las exportaciones, el auge del turismo y las remesas, etc. El gobierno también está mostrando su interés durante esta etapa en mantener los precios de venta al público de los combustibles lo más ajustados posibles. De hecho, los combustibles para automoción tienen en España uno de los precios más bajos de la UE,[36] y se han introducido medidas para limitar los márgenes de las distribuidoras. Ahora bien, en esta etapa de franca salida de crisis, la geoestrategia del petróleo y el impacto que ésta puede tener sobre los precios del crudo es un factor de riesgo añadido que pesa sobre nosotros, sobre el que ni España (ni probablemente ningún otro país del mundo por sí solo) tiene el control en la etapa actual. En estas circunstancias, la opción más razonable es profundizar las medidas de ahorro y eficiencia para complementar las políticas que favorecen el crecimiento. Si el análisis hecho hasta aquí es correcto, ahora tiene más sentido que nunca prepararse para un mundo de altos precios del crudo, a través de políticas e inversiones que mitiguen esa dependencia en el medio y largo plazo.

Hay tres razones de fondo para limitar la dependencia del petróleo en España. La primera y más evidente es que no disponemos de ese recurso, que tenemos que importar casi en su totalidad. Aunque continúan las prospecciones sobre yacimientos offshore y de shale oil y shale gas, es muy improbable que los descubrimientos cambien sustancialmente la situación. Para paliar esta carencia, y también para competir en un mercado global, las empresas españolas de petróleo y gas están llevando a cabo planes estratégicos de expansión en el upstream, adquiriendo derechos de exploración y explotación en otros países. La segunda razón para reducir la dependencia del petróleo es la necesidad de limitar el impacto del consumo de energías fósiles sobre el medio ambiente. Este es un reto histórico de largo alcance en el que los esfuerzos de los europeos no están acompañados por medidas efectivas en otras regiones, en particular otros grandes emisores como EEUU y los emergentes asiáticos. Sin embargo, esto no debe hacernos desistir de dar pasos hacia la eficiencia energética y la sostenibilidad.[37] Pero la tercera razón es de naturaleza más pragmática y se suma de manera contundente a las anteriores: la tendencia alcista de los precios internacionales del petróleo, que exige actuar rápidamente. La combinación de esos tres poderosos motivos debe alentar un profundo debate en España así como la adopción de medidas más firmes. Creer que el momento actual de superación de la crisis no es el adecuado para adoptar tales medidas es erróneo porque una excesiva dependencia del petróleo puede ser un acelerador de futuras crisis, en el caso de que los precios del crudo continúen su escalada.

España debe reducir la dependencia del petróleo

La ecuación política resultante es muy simple: los precios internacionales del petróleo son elevados y pueden serlo más en el futuro, España no dispone de este preciado recurso que debe importar casi en su totalidad, ergo una prioridad clave para España debe ser reducir su dependencia del petróleo. Al mismo tiempo, esto no quiere decir renunciar a la industria del refino, si se confirma la capacidad de exportación apuntada en 2012.

La ecuación política resultante es muy simple: los precios internacionales del petróleo son elevados y pueden serlo más en el futuro, España no dispone de este preciado recurso que debe importar casi en su totalidad, ergo una prioridad clave para España debe ser reducir su dependencia del petróleo. Al mismo tiempo, esto no quiere decir renunciar a la industria del refino, si se confirma la capacidad de exportación apuntada en 2012.

La reducción de la dependencia del petróleo por parte de España es una cuestión compleja y multidimensional. El propósito de este documento de trabajo era llamar la atención sobre los riesgos asociados a la geoestrategia del petróleo en un mercado global expansivo, y apuntar la solución. Una vez expuesto ese objetivo, este trabajo no puede entrar en el estudio detallado de las medidas internas para reducir nuestra dependencia del petróleo, aunque sí puede presentar algunas líneas maestras.

La primera de estas líneas es la necesidad de definir una política nacional ambiciosa dentro del marco europeo. La UE ofrece un marco para tratar la dependencia energética a través de regulaciones, cooperación internacional e intercambio de datos, pero España no puede contentarse con ese marco, sino que debe ir más allá. Aunque el Tratado de Lisboa introdujo una política energética europea, esta política nació limitada por la famosa cláusula del artículo 194 del Tratado de Funcionamiento de la UE, según la cual las disposiciones adoptadas dentro de dicha política “no afectarán al derecho de un Estado miembro a determinar las condiciones de explotación de sus recursos energéticos, sus posibilidades de elegir entre distintas fuentes de energía y la estructura general de su abastecimiento energético”. La Unión ha adoptado diversos textos donde se imbrican la política energética y la política contra el cambio climático, desde la estrategia Europa 2020 de 2007. Entre esos textos, la Comunicación de la Comisión La política energética de la UE: establecer asociaciones más allá de nuestras fronteras de septiembre de 2011, que pretende basar la política energética exterior en la cooperación con los países exportadores, no ha terminado de definir posiciones comunes de los europeos, quizá porque los países más poderosos prefieren mantener sus propias posiciones al respecto.[38] Así, a la hora de negociar la búsqueda de recursos en los productores de petróleo en el upstream existe una verdadera competencia entre las compañías internacionales europeas (y con otras de diversos horizontes) apoyadas por sus países de origen. La UE no deja de reconocer la dependencia del exterior y de declarar que ésta seguirá creciendo en el futuro, pero a la hora de la verdad solo ofrece buenas intenciones en relación con los exportadores, sin afrontar realmente los problemas ligados al abastecimiento, ni posibles choques de precios. Por lo que se refiere a la actualización de la Estrategia 2020 llevada a cabo por el Libro Verde sobre las políticas de cambio climático y energía, de marzo de 2013,[39] tampoco elabora una hoja de ruta clara para atajar el problema de la dependencia. Por estos motivos, la política de Estado de España sobre nuestra dependencia del petróleo no puede contentarse con el marco europeo, ni refugiarse en él, sino que debería ser más realista y más ambiciosa.

La segunda línea de trabajo para reducir la dependencia exterior del petróleo que afecta a España es reconocer que el punto de partida de cada país europeo es distinto, por lo que son necesarias medidas ajustadas para cada caso. Según la Comisión Europea y Eurostat, estos son los datos del mix energético total y la ratios de dependencia del exterior para España y otros países relevantes entre 2006 y 2010.[40]

| Gas | Petróleo | Nuclear | Renovables | Carbón | Dependencia | |

| Alemania | 23 | 34 | 11 | 8 | 24 | 60 |

| España | 23 | 48 | 11 | 8 | 10 | 80 |

| Francia | 15 | 33 | 42 | 7 | 5 | 51 |

| Italia | 38 | 43 | 0 | 8 | 9 | 85 |

| Portugal | 16 | 52 | 0 | 18 | 10 | 81 |

| Reino Un | 38 | 36 | 8 | 3 | 16 | 24 |

En cuanto a la dependencia, destacan las altas cifras para España, Italia y Portugal. La escasa dependencia del exterior del Reino Unido tenderá a crecer, al agotarse los recursos de petróleo y gas en el Mar del Norte, fenómeno que ya se ha mencionado supra. La dependencia de Francia es baja debido a la apuesta por la energía nuclear. En cuanto al mix energético de cada país, para Alemania, el carbón sigue siendo protagonista, mientras Francia ha fiado su autonomía energética a las centrales nucleares. Italia y Portugal, en cambio, han optado por no disponer de esa fuente, lo que el primero compensa con enormes importaciones de gas, sobre todo de Argelia, y el segundo a través de un uso intensivo de algunas renovables: cabe destacar por ejemplo que Portugal es el segundo país europeo tras Dinamarca en obtener su electricidad de la fuerza eólica (un 17%).

Está claro a partir de la Tabla 6 que España tiene una dependencia excesiva del petróleo, comparada con otros países europeos. Es importante subrayar que esta dependencia se refiere al consumo total de energía, que incluye por supuesto petróleo y gas, pero no a la electricidad, porque España se acerca a la autosuficiencia en producción eléctrica. Esto hace que en la cuantificación de la seguridad energética que hace la UE, teniendo en cuenta las diversas fuentes de energía, España reciba una calificación solo ligeramente negativa (mejor que la de Italia, por ejemplo), mientras que solo algunos Estados miembros obtienen valores positivos.[41] Para atajar la reiterada dependencia del petróleo, un objetivo razonable sería intentar descender hacia un porcentaje en torno al 70% en el medio plazo, a través de medidas ad hoc orientadas justamente a las causas.

Precisamente, la gran dependencia española del petróleo tiene razones históricas y estructurales. Por un lado, somos un país de tránsito para viajeros y mercancías del Norte de África y de Portugal (pero también Francia tiene una posición geográfica análoga). Por otro lado, el transporte por carretera supera las cotas europeas, y todavía no hemos sido capaces de cambiar esa circunstancia. El Informe sobre Energía y Sostenibilidad en España 2012 subraya que en la UE-27 el ferrocarril se usa para mover el 18,2% de las mercancías, mientras que en España solo se emplea para el 3% y, por lo que se refiere al transporte de personas, el tren traslada en la UE-27 al 8% de los viajeros, mientras que en España ese porcentaje es solo del 5,5%.[42] Igualmente, se apunta que un uso excesivo de vehículos privados en el transporte urbano, la ausencia de sistemas inter-modales y la antigüedad del parque automovilístico son otros tantos factores que contribuyen a la dependencia del petróleo.

El Instituto para la Diversificación y el Ahorro de Energía (IDAE) dependiente del Ministerio de Industria, Energía y Turismo tiene como misión la mejora de la eficiencia energética, el avance de las energías renovables y de las tecnologías bajas en carbono, realiza estudios en estos campos, y mantiene el Programa de Incentivos al Vehículo Eficiente (planes PIVE). Más allá de estas acciones concretas, también contribuirían a la reducción de la dependencia del petróleo el uso de biocombustibles, los vehículos eléctricos y las bicicletas en las ciudades, o una mayor utilización del gas para el transporte, como sugiere por ejemplo el informe de la UE Hoja de ruta para la energía 2050.[43] En efecto, la evolución de los precios internacionales del gas (un recurso que no es objeto de estudio en este documento de trabajo) es muy distinta al petróleo, y la mayor producción y las reservas indican que la prospectiva sobre el gas sea más halagüeña.

En términos más generales, una mayor eficiencia energética en España contribuiría a una disminución de la dependencia exterior, no solo del petróleo sino también de otras fuentes que se importan. Muchos estudios sobre dicha eficiencia demuestran que queda un buen trecho por recorrer en España. La Fundación Repsol elabora informes muy útiles sobre la energía en España y ha demostrado que la eficiencia ha aumentado en algunos sectores.[44]No obstante, La comparativa que realiza el proyecto ODEX-Odyssee de la UE para los Estados miembros prueba que esa eficiencia en España se encuentra por detrás de los países de referencia y también de la media de la UE. Aunque entre 2004 y 2008 hubo una mejora, desde 2008 esa eficiencia ha empeorado debido a la crisis.

No obstante, La comparativa que realiza el proyecto ODEX-Odyssee de la UE para los Estados miembros prueba que esa eficiencia en España se encuentra por detrás de los países de referencia y también de la media de la UE. Aunque entre 2004 y 2008 hubo una mejora, desde 2008 esa eficiencia ha empeorado debido a la crisis.[45] La eficiencia energética se mide junto a otro indicador de valor inverso, la intensidad energética (consumo energético requerido para producir una unidad del PIB). Cuanto menor es la intensidad energética, mejor es la eficiencia. Aunque esa intensidad ha descendido en España a lo largo de la última década, lo que es una buena noticia, ha descendido más todavía en Europa, lo cual deja tarea por hacer. Según el Observatorio sobre Energía y Sostenibilidad en España, entre 2000 y 2011 la UE bajó la intensidad energética un 17%, mientras España consiguió reducirla en un 8%.[46] Como indica el reciente World Energy Outlook 2013 de la Agencia Internacional de la Energía, el reto de la eficiencia energética es una tarea que afecta a todos los países del mundo, y hay que tomarla muy en serio. Es cierto que son necesarias inversiones para mejorar esa eficiencia, pero son las más rentables y las que mejor preparan la economía para el futuro:

“A la vez que rebajan el coste para la industria, las medidas de eficiencia mitigan la incidencia de los precios de la energía en los presupuestos de los hogares… y en los déficit de importación… Pero dista mucho de explotarse plenamente el potencial de la eficiencia energética: en nuestro escenario central, las dos terceras partes de su potencial económico permanecerán sin explotar. Es preciso actuar para derribar las diversas barreras que obstaculizan la inversión en eficiencia energética”.[47]

En definitiva, reducir la dependencia del petróleo requiere una decidida política de Estado que inspire un amplio abanico de medidas de largo alcance. España debería realizar un análisis más profundo de los problemas de futuro señalados, que traen causa de los precios internacionales del petróleo, y actuar en consecuencia. Los riesgos que se apuntan en este documento de trabajo son mucho más urgentes de lo que los informes de la UE y el debate interno español dan a entender. La adopción de nuevas políticas con el fin de estar preparados frente al riesgo de nuevos choques en los precios del crudo supone una implicación a fondo de las autoridades y también de toda la sociedad, que permita un cambio gradual de paradigma hacia un consumo de energía más sostenible. Frente a un problema de tanto calado hacen falta soluciones ambiciosas y esto sólo es posible si toda la sociedad comprende que estamos ante un reto de alcance histórico.

Conclusión: debemos prepararnos para un mundo de petróleo caro

El análisis que antecede muestra una evolución de los precios internacionales del petróleo desde el año 2000 con una fuerte tendencia al alza y la existencia de picos de precios con efectos negativos sobre la economía, todo ello debido al auge de la demanda mundial. Esta tendencia proyectada hacia el futuro representa un riesgo cierto sobre los países que son muy dependientes de las importaciones de petróleo, como España. Esta es una razón de peso, que se añade a otras, para llevar a cabo seriamente políticas de eficiencia y ahorro energético y para favorecer un sistema socio-económico menos dependiente del petróleo.

La geopolítica del petróleo en el momento actual muestra que no hay carencia de reservas para el futuro, aunque la producción global se encuentra casi al límite para satisfacer el aumento constante de demanda originada en los emergentes. Por el momento, tampoco cabe prever grandes luchas estratégicas para el control de los recursos petrolíferos. El riesgo proviene más bien de la tendencia alcista de los precios del crudo. Si los emergentes sufren problemas que les lleven a consumir menos, entonces los precios del petróleo caerán. En cambio, si la tendencia alcista se confirma, los países emergentes, que son poseedores de liquidez y no están aquejados de problemas de deuda, estarán mejor preparados que las economías de renta alta, quienes levantamos todavía pesadas cargas de deuda pública y privada.

En estas circunstancias, la opción más razonable para España es profundizar las políticas de ahorro y eficiencia para complementar las políticas que favorecen el crecimiento. Esto no es ningún contrasentido. Precisamente cuando se están estableciendo las bases para una recuperación más firme es el momento de reconocer nuestra dependencia del petróleo y también para introducir medidas con el fin de reducirla.

Evidentemente, esto requiere una participación decidida de los poderes públicos, de las empresas y de toda la sociedad en un proyecto común hacia una economía más sostenible. Este es un proyecto histórico de largo alcance. Pero España ha sabido realizar otras transformaciones difíciles en las últimas décadas, y ahora puede también embarcarse en este cambio de modelo con éxito. La imagen de España en el mundo está asociada a una modélica transición a la democracia desde 1975. Después, nuestra participación en la Comunidad Europea, luego UE, en la Alianza Atlántica y en otras organizaciones internacionales demostró que España se involucraba de manera activa en las cuestiones globales. También resolvimos con éxito los retos de modernizar la economía, entrar en el euro y, en relación con esto, respetar escrupulosamente los criterios de convergencia. En los años 2000, durante la etapa de la globalización, numerosas empresas españolas supieron llevar a cabo una sorprendente expansión internacional, y en los últimos meses, los observadores europeos y los mercados indican que España está saliendo de la crisis de manera ejemplar. El desafío de transformar nuestra economía hacia patrones más sostenibles puede compararse, por su complejidad y trascendencia, a los anteriores. Ahora bien, del mismo modo que pudimos superar retos históricos como los señalados, hay que confiar en que, con la voluntad política necesaria, sabremos convertirnos en referencia mundial de economía sostenible y menos dependiente del petróleo.

[1] El autor agradece a Gonzalo Escribano, investigador principal del Real Instituto Elcano para cuestiones de energía, sus comentarios sobre versiones anteriores de este texto.

[2] US Energy Information Administration, precios en dólares constantes de 2010.

[3] En los últimos años, el precio por barril en EEUU es inferior debido al menor consumo y a la mayor extracción de shale oil. En el Gráfico 1, la línea verde del West Texas Intermediate se sitúa desde 2011 unos 10 dólares por debajo de los demás crudos de referencia.

[4] Consumo en millones de toneladas. BP Statistical Review of World Energy 2013.

[5] En cambio, la producción sería más sensible a las bajadas de precios: así, algunos proyectos de extracción offshore serían inviables económicamente con precios del crudo por debajo de 80 dólares, por ejemplo.

[6] Véase el artículo de 27 septiembre 2013 en el blog Early Warning. Las cantidades en millones de barriles no coinciden con las indicadas en este estudio porque aquí se utiliza el criterio de contabilidad del BP Statistical Review of World Energy.

[7] Aunque la producción en Libia ha caído de nuevo en el verano de 2013. Los datos citados en esta sección están tomados del BP Statistical Review of World Energy, nota 3 supra.

[8] Las situaciones en Argentina y México podría cambiar con el shale oil, ya que sus reservas convencionales eran de 2,5 y 11,4 miles de millones de barriles respectivamente en 2012, mientras que estimaciones de la EIA de EEUU les atribuyen 27 y 13 más de shale oil respectivamente. Véase la nota 20 infra.

[9] Véase US EIA (2013), Short Term Energy Outlook, octubre. Consciente del efecto psicológico sobre los precios internacionales del crudo que tiene el margen de spare capacity, la ley que firmó Obama en 2011 para imponer sanciones económicas a Irán obligó a la publicación cada dos meses de esta capacidad extra.

[10] Nota de US EIA sobre “What drives crude oil prices?”, y sobre “Spare capacity and call on OPEC”.

[11] Esta expresión es usada por P. Stevens y M. Hulbert (2012), “Oil prices: energy investment, political stability in the exporting countries and the OPEC’s dilemma”, Chatham House.

[12] La mayor parte de los observadores estima, a diferencia de lo que se sugiere aquí, que Arabia Saudí tiene todavía una gran capacidad como price-maker: véase Giacomo Luciani (2010), “From Price Taker to Price Maker: Saudi Arabia and World Oil”, Rahmaniah Occasional Paper, nº 3. Otros autores piensan que Irak y otros exportadores pueden igualmente aumentar su capacidad (a pesar de sus problemas de seguridad).

[13] Gonzalo Escribano (2013), La crisis siria reafirma la centralidad energética de Oriente Medio, Comentario, Real Insituto Elcano, 11/IX/2013.

[14] Félix Arteaga y Gonzalo Escribano (2012), “Irán y el cierre del Estrecho de Ormuz: analizando los riesgos militares y energéticos”, ARI nº 5/2012, Real Instituto Elcano.

[15] Véase BP 2004 (datos de 2003).

[16] Véase BP 2010 (datos de 2009)

[17] Véase BP 2013 (datos de 2012).

[18] EEUU mantiene una estructura industrial planeada para transformar el petróleo del sur del país o para importar crudo hasta allí, mientras que no está preparado para exportar el petróleo procedente de sus pizarras bituminosas, o para utilizar el procedente de Canadá. El proyecto para construir un gran oleoducto desde Canadá al Golfo de México, donde están las refinerías con mayor capacidad, se encuentra detenido por razones medioambientales y sociales.

[19] Agradezco a Ana Cuberta y otros expertos de CEPSA sus comentarios sobre cuestiones técnicas. Cualquier error es solo atribuible al autor.

[20] Paul Isbell (2012), Energy and the Atlantic: The Shifting Energy Landscape of the Atlantic Basin, German Marshall Fund of the US.

[21] Véase por ejemplo Eric Laurent(2007), La cara oculta del petróleo, Arcopress.

[22] Hay mucha literatura y páginas en Internet sobre peak oil: por ejemplo ASP International | peackoil.net.

[23] Sobre el impacto medioambiental de la explotación de arenas bituminosas, véase por ejemplo: Las arenas de petróleo redibujan el mapa energético.

[24] Sara Miller Llana (2013), “As Poland’s fracking future turns cloudy, so does Europe’s”, Christian Science Monitor, 24/VII/2013.

[25] International Energy Agency, Medium-Term Oil Market Report 2012.

[26] Este escenario ha sido identificado por algunos observadores: Standard Chartered (2013), Energy – A long term view, p. 6.

[27] Véase G. Bridge y P. Le Billon (2012), Oil, Polity Press; y P. Le Billion (2012), Wars of plunder: conflicts, profits and the politics of resources, Hurst/Columbia UP.

[28] Véase, entre otros, Mamdouh Salameh (2013), “China: the ultimate decider on crude oil prices”, USAEEE Working Paper, nº 13-141, 30/IX/2013. Una noticia relacionada se encuentra en South China Morning Post, 14/X/2013.

[29] Por ejemplo, el informe Study on oil refining and oil markets, encargado por la Comisión Europea, elaborado por Purvin y Gertz y publicado en enero de 2008, decía (p. 5): “crude prices will stabilize in a range of $50-55/barrel in 2007-dollar terms” (véase también la figura II-19, p. 27 del mismo estudio). Esta era su predicción solo unos meses antes del mayor pico histórico de los precios del crudo.

[30] CORES, Informe Estadístico Anual 2012.

[31] Repsol, Informe Anual 2012.

[32] Cepsa, Informe Anual 2012.

[33] Actividades de BP en España.

[34] AOP (2010), La industria del refino en España. La capacidad aproximada de cada refinería se refiere al año 2010 (fecha del estudio) y no tiene en cuenta posteriores ampliaciones.

[35] AOP (2013), “Europa y EEUU cierran sus refinerías”, El Economista, 3/V/2013.

[36] Los precios de venta al público son sistemáticamente más bajos que en los países europeos de referencia: véase el capítulo sobre productos petrolíferos en el Informe de CORES citado en la nota 30.

[37] Arturo Gonzalo Aizpiri (2012), “La Iniciativa ‘Energía Sostenible para Todos’ y Rio+20”, Cuadernos de Energía, nº 37, diciembre, p 56.

[38] Gonzalo Escribano (2012), La hora de Europa, también en política energética exterior, Documento de Trabajo nº 2/2012 Real Instituto Elcano: “a las fuerzas centrípetas invocadas por la Comisión se opone la lógica de los intereses nacionales de los Estados miembros más influyentes”, p. 20.

[39] Comisión Europea (2013), Libro Verde: Un marco para las políticas de clima y energía en 2030, COM(2013)169 final, 27/III/2013. Véase Alfonso González Finat(2013), “Energía UE 2030: nuevos objetivos, ¿nuevos compromisos?”, Cuadernos de Energía, nº 39, junio, p. 60.

[40] European Commission (2013), Member States’ energy dependence: an indicator-based assessment, European Economy Occasional Paper nº 145, abril.

[41] Véase el informe del Observatorio de Energía y Sostenibilidad en España (p.13).

[42] Comisión Europea, Hoja de ruta para la energía 2050, COM/2011/885.

[43] ODEX-Odyssee (2012), “Energy Efficiency Profile: Spain”, octubre.

[44] Op. cit. en la nota 41.

[45] ODEX-Odyssee (2012), “Energy Efficiency Profile: Spain”, octubre.

[46] Op. cit. en la nota 41.

[47] Op.cit. en la nota 25, p. 3.