Puntos destacados[1]:

- El euro es y seguirá siendo una moneda sin Estado. Las revisiones de los tratados y los referendos fracasados han echado por tierra la idea de que el euro era un paso en el camino hacia la unión política europea. Esto tiene consecuencias para la estructura de gobernanza de la zona euro.

- La compleja estructura de gobernanza de la zona euro fue elaborada sobre la base de que la prevención haría innecesario establecer medidas de gestión de crisis. Este argumento está siendo puesto a prueba ahora.

- La experiencia de la crisis demuestra que al sistema de gobernanza de la zona euro le faltan ciertas propiedades cruciales: velocidad de reacción, facultades discrecionales para elaborar sus políticas y procesos de toma de decisiones centralizado. Estas carencias han minado el estatus internacional del euro porque han surgido dudas en cuanto a su eficacia como moneda en tiempos turbulentos.

- El euro ha demostrado ser una moneda atractiva en los tiempos de bonanza para países e inversores mucho más allá de sus fronteras. Sin embargo, queda por ver si su gobernanza es lo suficientemente fuerte como para sobrevivir como moneda adecuada para los momentos difíciles.

El euro ha sido, es y seguirá siendo una moneda sin Estado[2]. Hace 10 años, o incluso hace cinco, muchos en Europa hubieran cuestionado este argumento porque veían la moneda única como un paso fundamental que llevaría hacia la unión política. Sin embargo, tras varias revisiones de los tratados europeos y unos cuantos referendos fracasados, esta perspectiva se ha desvanecido. Incluso si el Tratado de Lisboa, que contiene la mayoría de las disposiciones del fallido tratado constitucional, llega a ser ratificado, se ha perdido el impulso. A efectos prácticos, hay que considerar al euro como una moneda huérfana.

La estructura de gobernanza producida por esta situación es compleja. Las opciones elegidas en el momento del Tratado de Maastricht –unión monetaria sin un presupuesto federal importante, limitada coordinación de las políticas presupuestarias y estructurales, ausencia de supervisión financiera integrada, ningún contrapeso político potente al Banco Central – fueron planteadas por sus artífices como temporales. Se esperaba que, con el tiempo, surgiera una estructura de gobernanza de tipo más federal. Los principales protagonistas de la negociación, Alemania y Francia, no coincidían en cómo sería esta estructura pero compartían el mismo sueño: ambos esperaban que el euro acelerase el proceso de integración.

Aún es posible e incluso deseable llevar a cabo reformas no demasiado ambiciosas. Pero en general, el euro está destinado a vivir con esta estructura de gobernanza en los próximos años. Ello no quiere decir que vaya a fracasar. De hecho, ha tenido un gran éxito en sus primeros 10 años de existencia. El euro ha proporcionado estabilidad de precios en países que anteriormente eran propensos a la inflación. Ha sido un refugio frente a crisis monetarias. En general, ha promovida la disciplina presupuestaria. La moneda única ha atraído a cinco nuevos miembros, que se sumaron a los 11 iniciales, y muchos países de Europa quieren adoptarla.

En el escenario mundial el euro también ha sido un éxito. Aunque la investigación aquí presentada confirma que el euro no ha llegado a ser un rival del dólar como moneda principal en el mundo, sí se ha convertido en una moneda regional fuerte en Europa y la región mediterránea. Varios países de la zona lo han adoptado de facto; algunos han vinculado sus monedas al euro, y muchos se han “euroizado”[3] por lo menos parcialmente.

La cuestión que abordamos en este estudio es si la estructura de gobernanza de la zona euro impide avances adicionales en el papel internacional y la influencia de esta moneda. ¿El carácter incompleto de la integración europea está condenado a interpretarse como una debilidad persistente? ¿O bien el resto del mundo acabará aceptando, y adaptándose, al carácter sui géneris de la moneda europea?

Esto podría haber quedado en una cuestión abstracta e insoluble. De hecho, mientras el tema de la gobernanza era objeto de debate entre académicos y políticos europeos, el resto del mundo, como es comprensible, le prestaba escasa atención. Sin embargo, la llegada de la crisis ha sometido a la gobernanza europea a una prueba inesperadamente severa. El euro fue introducido durante el período de macroeconómico de la “gran moderación” y se benefició de ese período durante los primeros ocho años y medio de su existencia. Pero los 12 meses siguientes fueron más agitados y los últimos seis meses de su primera década han sido particularmente turbulentos. Lo que demuestra esta experiencia limitada es que hay una gran diferencia entre lo que se puede esperar de un sistema de gobernanza en los buenos tiempos y en los malos. En el momento de escribirse este estudio (a comienzos de 2009), ya se pueden extraer varias lecciones de esta experiencia. Y llegarán seguramente muchas más.

Para abordar este tema, empezamos la sección 1 con una breve explicación de nuestro marco conceptual. La sección 2 está dedicada a evaluar el rendimiento de la zona euro cuando las condiciones eran favorables. La gobernanza durante los tiempos turbulentos es examinada en la sección 3. Sacamos lecciones aplicables a la gobernanza en el apartado 4, y en el 5 concluimos con un análisis de las implicaciones para el papel internacional del euro.

Marco conceptual

En general, los ciudadanos no esperan que sus líderes políticos exhiban las mismas cualidades en tiempos de paz que en tiempos de guerra. Del mismo modo, no se puede esperar que la forma de gobernanza económica sea igual en tiempos normales que en períodos de crisis.

En tiempos normales, los factores clave son la estabilidad, la previsibilidad y la compatibilidad de incentivos:

- Tras los daños causados por la inflación y las políticas de stop and go (freno y avance) de los años 70, la gran mayoría de los países del mundo han coincidido en aplicar políticas que priman la estabilidad macroeconómica. La claridad en los objetivos y la correspondencia transparente entre los objetivos de las políticas y los instrumentos utilizados para conseguirlos –incluyendo la idea de asignar la estabilidad de los precios a un banco central independiente– han demostrado ser herramientas clave en este sentido.

- En un mundo de expectativas, la previsibilidad de las políticas y de sus respuestas a los shocks ha llegado a ser considerado una cuestión esencial. Las reglas que obligan a informar al público sobre la función de reacción de los encargados de elaborar las políticas han ganado apoyo, ya sea en la forma primitiva de reglas instrumentaleso formas más sofisticadas, como la fijación de metas flexibles en cuanto a la inflación.

- Por último, los incentivos son muy importantes en un sistema como el europeo, que depende en gran medida de la descentralización. Con la política monetaria centralizada pero las políticas presupuestarias y de reformas estructurales decididas a nivel de los gobiernos nacionales, es importante que las medidas tomadas a un nivel se integren con las tomadas a otro nivel de forma coherente con el objetivo general. Resulta fundamental saber si las acciones emprendidas de forma centralizada crean incentivos adecuados para que los agentes que operan de forma descentralizada adopten medidas tendentes a la estabilidad. Por ejemplo, una cuestión importante es si el sistema es capaz de lograr que las políticas presupuestarias sean coherentes con el objetivo general de estabilidad de precios. Otra cuestión esencial es si las reformas en los mercados laborales y de productos, introducidas a nivel nacional, facilitan cambios rápidos para responder a shocks.

Sin embargo, en tiempos de crisis se necesitan propiedades distintas. A medio plazo, la estabilidad sigue siendo el objetivo. Pero a corto plazo, el objetivo primordial es más bien actuar rápidamente para contrarrestar los efectos de la crisis. En lugar de previsibilidad, los dirigentes políticos buscan margen de maniobra para abordar los problemas a medida que surgen y libertad para adoptar soluciones innovadoras aunque estén sin probar, si fuera necesario. Finalmente, la centralización orientada a asegurar la rápida puesta en marcha de las medidas se impone a los incentivos para un buen comportamiento a nivel descentralizado. Por lo tanto, las cualidades que se esperan de un sistema político en tiempos de crisis son claramente distintas –y hasta cierto punto contradictorias– de las cualidades que se esperan de ese mismo sistema en tiempos normales.

Un buen ejemplo de esta tensión lo proporcionan las políticas fiscales y monetarias. En tiempos normales, el consenso entre los economistas es que estos dos instrumentos hay que gestionarlos por separado y que la interacción entre ambos debe ser mínima. Pero en tiempos de crisis puede necesitarse una considerable interacción entre las políticas monetarias y presupuestarias.

Por lo tanto, los criterios para evaluar el rendimiento de la zona euro tienen que ser específicos a la situación. En vez de analizar el rendimiento en tiempos normales y suponer que ello es indicativo del rendimiento para todo el abanico de acontecimientos probables, hacemos una distinción drástica entre los dos tipos de situación y analizamos el resultado por separado.

Rendimiento en los buenos tiempos

La trayectoria de la zona euro fue ampliamente evaluada con motivo del décimo aniversario de la creación de la moneda única (véase especialmente Comisión Europea, 2008, y Pisani-Ferry et al., 2008, que ha servido en parte como base de esta sección).

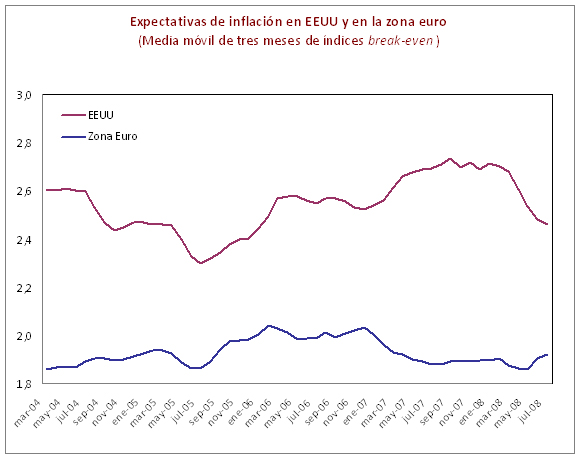

Hay un amplio consenso en el sentido de que la transición al euro se hizo de forma excepcionalmente suave y sin problemas y que, a pesar de la disparidad de antecedentes entre los países participantes en cuanto a la inflación, en conjunto se ha conseguido la estabilidad de precios. La Figura 1, que muestra la medida break evende expectativas de inflación para EEUU y la zona euro, indica que las expectativas han permanecido bajas y estables en el período 2004-2008, incluso durante el periodo de fuerte subida de los precios provocada por las materias primas en 2008. Esto ha contribuido de manera fundamental a la estabilidad macroeconómica.

Gráfico 1. Expectativas de inflación en EEUU y en la zona euro (Media móvil de tres meses de índices break-even)

En lo que se refiere a la disciplina presupuestaria, los logros, aún siendo positivos, son menos satisfactorios. En términos generales, el promedio del déficit presupuestario agregado de la zona euro cayó del 2,3% del PIB en 1998 (el último año antes de la introducción del euro) al 0,6% en 2007, y la deuda pública bruta como porcentaje del PIB se redujo en cinco puntos porcentuales. Esta actuación fue mejor que la de Estados Unidos, donde el déficit aumentó en el mismo período y el ratio de deuda permaneció más o menos constante. Pero ha habido dos problemas: en primer lugar, a pesar del complejo mecanismo puesto en marcha para evitar y castigar los déficit excesivos, un país (Grecia) todavía registró un déficit por encima del 3% en 2007 y otros dos (Francia y Portugal) se acercaron peligrosamente a ese umbral. Como poco, esto indica la desigual eficacia del Pacto de Estabilidad. En segundo lugar, y lo que es más importante, el marco presupuestario pasó por alto la perspectiva de transformar rápidamente deuda privada en deuda pública a través de rescates de agentes e instituciones privadas insolventes – y de modo más general al provocar agudos ciclos de auge y caída que pueden hacer que la situación presupuestaria parezca artificialmente sana antes de sufrir un fuerte deterioro en una fase de deceleración. A finales de 2007, Irlanda y España eran consideradas ejemplares en cuanto a su política fiscal. Pero la Comisión Europea prevé ahora que sus ratios de deuda se deterioren en un 20 y un 30 % respectivamente para finales del 2009.[4] Esto sugiere que concentrarse en los datos de la cuenta nacional, la falta de stress tests y el no haber prestado atención a pasivos que no figuraban en el balance general han sido debilidades importantes en el marco de la disciplina presupuestaria europea.

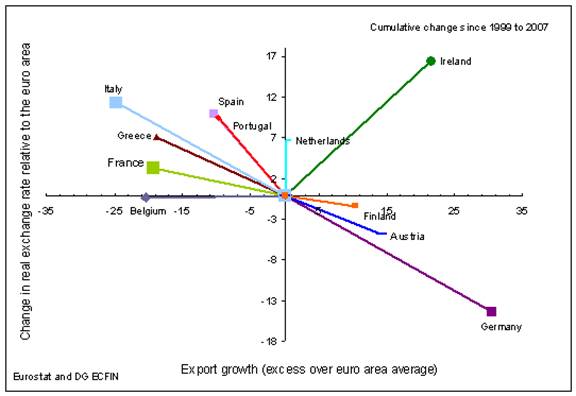

La vigilancia europea fue todavía menos efectiva a la hora de abordar fuentes no presupuestarias de inestabilidad. El artículo 99 del Tratado estipula que la UE debe monitorear los acontecimientos económicos en los estados miembros y asegurarse de que sean coherentes entre sí. Se dedicó poco esfuerzo a la supervisión prudencial macroeconómica. Esto fue debido, en parte, a que las disposiciones del artículo 99 son significativamente más débiles que las que tienen que ver con déficit presupuestarios excesivos. También tuvo que ver con la creencia errónea de que la inestabilidad macroeconómica es improbable cuando la política monetaria está orientada hacia la estabilidad en los precios y la política presupuestaria busca evitar los déficits excesivos. La presunción de que, al controlar los déficits presupuestarios se puede controlar el riesgo de inestabilidad ya fue cuestionada en los informes Bruegel y de la Comisión, mencionados anteriormente. En particular se constató que podían observarse divergencias persistentes en la evolución de los precios en la zona euro, posiblemente como consecuencia de desfases entre los tipos de cambio reales. (Figura 2). Dicho de otra manera, el llamado “canal de competitividad” era demasiado lento y demasiado débil como para evitar ciclos de auge y de quiebra alimentados por tipos de interés reales excesivamente bajos (que a su vez eran el resultado de una inflación superior a la media). Al terminar el período de auge en España e Irlanda, los dos campeones de la primera década del euro entraron en una recesión profunda y probablemente larga.

Gráfico 2. Tipos de cambios reales y comportamiento de las exportaciones

En retrospectiva, la obsesión con la numerología presupuestaria y el fracaso de una vigilancia que desencadenara respuestas políticas adecuadas se pueden considerar como fallos graves del sistema. Incluso en ausencia de una crisis global, esos dos factores hubieran dado lugar probablemente a graves dificultades de ajuste. Sufrir este ajuste en el contexto de una recesión mundial supone un reto importante para los países afectados y la zona euro en su conjunto.

A pesar del éxito del euro, la gobernanza en la zona euro ha sido decepcionante en el ámbito de las relaciones monetarias y financieras externas.

La relación con los vecinos más cercanos y con posibles candidatos a entrar en el euro se ha visto perjudicada por polémicas sobre los criterios para entrar en la zona euro. Mientras que varios países de la región adoptaron rápidamente el euro como ancla externa y/o se volvieron en buena parte euro-izados, la actitud de los responsables de la zona euro ha sido muy cautelosa. La Comisión, el Banco Central Europeo y el Eurogrupo insistieron en ceñirse a los criterios de admisión, definidos en el tratado de Maastricht y utilizados en 1998 en el momento en que se creó la zona euro, a pesar de que la práctica de referenciar la tasa de inflación de un país candidato con la de los tres países con las menores tasas suponía ignorar, por un lado, la existencia de la zona euro y, por otro, el hecho de que el BCE había adoptado una definición de estabilidad de precios. No se consiguió adoptar un criterio que preservara el espíritu del tratado y que al mismo tiempo fuera capaz de adaptarse a condiciones cambiantes, lo cual fue interpretado por muchos como un indicio de falta de interés por emprender una ampliación importante.

Las relaciones con los socios internacionales se desarrollaron de forma positiva a medida que un número creciente de países del mundo acogieron la creación del euro como un cambio importante en el escenario internacional. Pero este cambio se ha hecho excesivamente complejo debido a la naturaleza fragmentada de la representación externa de la zona euro. La Tabla 1, de Pisani-Ferry et al. (2008) ofrece un desglose de esta representación. Incluso en tiempos normales, tal grado de fragmentación y desigualdad está condenado a ser una fuente de ineficacia.

La experiencia en tiempos turbulentos

El tiempo en la zona euro, que había sido generalmente bueno desde 1999, se tornó de pronto nublado y ventoso en el verano de 2007, cuando súbitamente Europa se enfrentó a una crisis de liquidez a causa de las tensiones en el mercando de las hipotecas sub-prime de EEUU. Sorprendentemente, el primer banco central en reaccionar fue el BCE, que inyectó 95.000 millones de euros (130.000 millones de dólares) el 9 de agosto con el fin de garantizar condiciones normal en el mercado de dinero del euro. Horas más tarde del mismo día, la Reserva Federal norteamericana realizó una inyección de liquidez de 24.000 millones. Al día siguiente, el BCE y la Reserva Federal intervinieron otra vez con inyecciones de 61.000 millones euros (84.000 millones de dólares) y 38.000 millones de dólares, respectivamente, mientras otros bancos centrales de diversos lugares del mundo inyectaron un total de cerca de 20.000 millones de dólares.

A lo largo de los siguientes trece meses, el BCE aplicó tres medidas más destinadas a suavizar las tensiones en el mercado de dinero del euro. En primer lugar, siguió adelantando liquidez durante los períodos de mantenimiento de reservas. En segundo lugar, el BCE mantuvo la mayor proporción de operaciones de refinanciación a largo plazo en sus operaciones de refinanciación, que había ido acumulando desde el estallido de la crisis. En tercer lugar, siguió ofreciendo dólares mediante subastas temporales de liquidez en cooperación con la Reserva Federal y otros bancos centrales, proporcionando así liquidez en dólares a los bancos de la zona euro. En conjunto, estas medidas demostraron que el BCE era tan capaz como la Reserva Federal estadounidense de contener la crisis de liquidez y la zona euro recibió el tranquilizador mensaje de que su marco político era sólido frente a condiciones de estrés.

Entonces, el 14 de septiembre de 2008, llegó un golpe mucho más fuerte procedente de EEUU: la quiebra de Lehman Brothers. El mismo día, los credit default swaps (instrumentos utilizados en el mercado de derivados de créditos) subieron, los mercados bursátiles se desplomaron, los bancos centrales inyectaron miles de millones de dólares en los mercados de dinero y el Bank of America aceptó adquirir Merrill Lynch. La situación de liquidez se deterioró aún más a ambos lados del Atlántico y el diferencial entre los tipos interbancarios a corto plazo y las tasas de intercambio de los títulos gubernamentales alcanzó niveles sin precedentes. Dos días más tarde, AIG, la mayor empresa de seguros del mundo, fue rescatado por la Reserva Federal. Al día siguiente la crisis bancaria se extendió al Reino Unido: Halifax Bank of Scotland (HBOS) se fusionó con Lloyds TSB como parte de un plan de rescate de urgencia. El 29 de Septiembre, el banco belga-holandés Fortis fue rescatado por los gobiernos de Bélgica, Luxemburgo y los Países Bajos, y al día siguiente el banco belga-francés Dexia fue rescatado por Bélgica, Francia y Luxemburgo.

Cuadro 1. Representación de la Zona Euro en distintos foros globales

| Banco Central Europeo | Presidencia del Eurogrupo | Presidencia de la UE | Comisión Europa | Estados Miembros UE | |

| OCDE | Participa en el Comité de Revisión Económica y de Desarrollo, en el Comité de Política Económica y en el Comité de Mercados Financieros | Participa en la evaluación de la zona euro con el Comité de Revisión Económica y de Desarrollo | Miembro oficioso (no tiene derechos de voto y no contribuye al presupuesto de la OCDE pero participa en todas las reuniones) | 19 | |

| Junta directiva del FMI | Estatus de observador | La posición de la zona euro es representada por el Director Ejecutivo que ocupe la presidencia de la UE/zona euro | 27 | ||

| Foro de Estabilidad Financiera | Plena participación | 5 | |||

| Comité Internacional Monetario y Financiero | Estatus de observador | Plena participación en función del acuerdo de los constituyentes | Estatus de observador | 27 | |

| FMI consultas Multilaterales | Plena participación | Plena participación | No | Plena participación | |

| Ministros de Finanzas del G7 | Asistencia casi plena | Asistencia casi plena | Asistencia parcial (no participa en trabajos preparatorios) | 4 | |

| G20 | Plena participación | Plena participación | Asiste a reuniones como parte de la delegación de la presidencia de la UE | 5 |

El rápido rescate de Fortis y de Dexia fue aclamado como un éxito, e indujo a pensar que la capacidad hasta entonces no probada de los gobiernos de la zona euro de cooperar en tiempos de crisis era real. Sin embargo, el ambiente cambió rápidamente. El 30 de septiembre, el gobierno irlandés garantizó unilateralmente la seguridad de todos los depósitos, bonos y deudas en los bancos irlandeses durante los dos años siguientes. El 3 de octubre, el gobierno holandés nacionalizó las actividades holandesas de Fortis, lo que obligó a Bélgica a hacerse cargo de las actividades belgas. En lugar de seguir colaborando y repartirse el coste del mantenimiento del banco belga-holandés, los dos gobiernos optaron sencillamente por dividir el banco en dos partes nacionales. El 4 de octubre, una reunión de jefes de estado de los cuatro países principales de la zona euro acabó en palabras vacías, al negarse Alemania a aceptar un plan conjunto de rescate y estabilización de los bancos. El 5 de octubre, el gobierno alemán emitió una garantía unilateral de todos los depósitos en los bancos alemanes. El tiempo en la zona euro se volvió definitivamente oscuro y tormentoso.

Durante un tiempo dio la impresión de que la UE, o incluso la zona euro, era incapaz de coordinar una respuesta a la crisis. Un grupo de destacados economistas se mostró preocupado –con razón– porque “la práctica actual de rescatar un banco tras otro con fondos nacionales lleve a una balcanización del sector bancario europeo. También sería importante acordar un nivel armonizado de seguro de los depósitos bancarios” (Alesina et al., 2008).

En las reuniones del Eurogrupo y del ECOFIN, los días 6 y 7 de octubre, los ministros de finanzas coincidieron en que la situación económica “requiere una respuesta coordinada a nivel de la UE”, pero no lograron adoptar más que principios generales y ni siquiera hablaron del plan de rescate que el Reino Unido anunciaría al día siguiente. El 8 de octubre, el BCE redujo sus tipos de interés en 50 puntos básicos y modificó su sistema de licitación, pasando a refinanciación a tipo fijo. Sin embargo, esta medida no impresionó a los mercados monetarios. Al final de esa semana, los mercados financieros de todo el mundo sufrieron uno de los peores días de su historia (el “Viernes Negro”), lo que obligó a la presidencia francesa de la UE a convocar la primera reunión de los jefes de estado o de gobierno de la zona euro. Esta cumbre urgente, celebrada en París el 12 de octubre, está considerada como el punto de inflexión en los esfuerzos por elaborar una respuesta europea concertada a la crisis financiera.

La cumbre de París fue éxito en muchos frentes. En primer lugar, envió un mensaje importante a los mercados. Los gobiernos europeos abandonaron su práctica de abordar los problemas caso por caso y sin coordinación. En su lugar, optaron por una serie de planes nacionales basados en un modelo común y prometieron en total casi dos billones de euros para apuntalar sus sectores financieros, lo que provocó fuertes subidas en los mercados bursátiles del continente. En segundo lugar, la cumbre demostró que la zona euro no solo está gobernada por el BCE sino también por líderes políticos. Había dos motivos por los que el mensaje no podía haber sido enviado por el Eurogrupo. En primer lugar, los ministros de finanzas carecen del reconocimiento público del que gozan los jefes de Estado y gobierno. Es más, el presidente del grupo, Jean Claude Juncker, a pesar de ser el primer ministro de su país, no es tan conocido por el público europeo como lo es el presidente francés Sarkozy. En segundo lugar, puesto que el Eurogrupo se reúne de manera rutinaria y lo hace en el insípido edificio del Consejo Europeo, no podía transmitir el sentido de urgencia e importancia asociado a la primera reunión de los líderes de la zona euro en el Palacio del Eliseo.

En tercer lugar, al invitar el primer ministro británico, Gordon Brown, Sarkozy consiguió construir un puente entre la zona euro y el país no sólo más importante de los que están fuera de la zona, lo cual era políticamente significativo, sino también con el principal centro financiero de Europa, algo igualmente crucial. De hecho, la crisis ha revelado un tema fundamental de gobernanza económica de la zona euro: si bien es cierto que los miembros de la zona euro tienen intereses financieros comunes puesto que comparten el mismo banco central, también comparten intereses financieros con el resto de los miembros de la UE, y con el Reino Unido en particular, debido al mercado único de servicios financieros. Este cuestión fundamental también acarrea implicaciones para el Reino Unido, ya que cualquier solución acordada para la gobernanza financiera de la zona euro que no incluyese a este país –por ejemplo, un mecanismo para supervisar los bancos en la zona euro– correría el riesgo de comprometer el papel de Londres como centro financiero de facto de la zona euro.

Finalmente, la muestra de unidad entre todos los líderes de la UE en el Consejo Europeo celebrado a los pocos días de la cumbre de Paris permitió a la Unión Europea asumir un papel de liderazgo global en la crisis a dos niveles. Primero, Estados Unidos modificó su plan de rescate bancario para dejar un hueco a las inyecciones de capital, acercándolo así al modelo europeo, que a su vez estaba basado en el plan británico. Segundo, y más importante, nada más terminar la reunión del Consejo Europeo, el presidente francés Nicolas Sarkozy y el presidente de la Comisión Europea, Durão Barroso, viajaron a Washington para reunirse con el Presidente George W. Bush. Llevaban consigo una propuesta, originalmente presentada por Gordon Brown y adoptada por el Consejo Europeo, para celebrar antes de fin de 2008 una cumbre mundial dedicada a reformar el sistema financiero mundial. Esta propuesta europea abonó el terreno para las dos reuniones del G20 sobre los mercados financieros y la economía global, la primera de ellas celebrada en Washington, el 20 de noviembre de 2008, y la segunda en Londres, el 2 de abril de 2009.

A pesar del éxito indiscutible de la cumbre de Paris y las decisiones tomadas en el Consejo Europeo subsiguiente, muchos problemas han persistido. No sólo quedaron sin resolverse numerosos problemas, además una crisis económica se sumó a la crisis financiera, creando nuevos retos para la gobernanza de la zona euro.

Varias cuestiones importantes de política económica siguen estando pendientes. La primera tiene que ver con el trato a los bancos pan-europeos. Después de los casos de Fortis y Dexia (cuyo rescate por parte de gobiernos nacionales fue solamente un primer paso y cuyo destino no se había resuelto a la hora de escribir este artículo), varios otros bancos con operaciones paneuropeas tuvieron que ser rescatados. Pero, afortunadamente, ninguna de estas instituciones es tan multinacional en su estructura de gobernanza como lo era Fortis y lo sigue siendo Dexia. Sus rescates por lo tanto fueron puramente nacionales. Ahora bien, si un banco hubiera necesitado un rescate por parte de varios estados (o si lo necesitara en un futuro próximo), la falta de reglas entre los países europeos para compartir la carga habría ocasionado inevitablemente un problema.

El segundo tema concierne a la situación de países pequeños con instituciones financieras relativamente grandes. Es evidente que los países pequeños han sufrido más que los grandes. Los rescates llevados a cabo en Francia y Alemania representan menos del dos por ciento del PIB de cada país, e incluso en el Reino Unido apenas llegan al tres por ciento. Sin embargo, el monto de las operaciones de rescate representa alrededor del cuatro por ciento del PIB nacional en Irlanda y Bélgica, y el 6 por ciento en los Países Bajos y Luxemburgo. Austria, un país pequeño cuyos bancos están fuertemente expuestos en el centro y este de Europa, ya ha comprometido alrededor del cinco por ciento de su PIB. A juzgar por los diferenciales y las tasas de intercambio de los bonos estatales, los mercados ya están calculando el riesgo de que las finanzas públicas en países pequeños como Austria o Irlanda tengan que pagar un alto precio por haber rescatado sus sectores bancarios. Al no haber arcas comunes de la UE o la zona euro, algunos países pequeños tal vez tengan que replantearse sus estrategias para sus sectores financieros o incluso poner en tela de juicio el principio mismo de especializarse en la provisión de servicios financieros.

La tercera cuestión es la situación en el centro y el este de Europa. Hasta el 15 de septiembre, los países de la región apenas se vieron afectados por la crisis. Hubo dificultades en algunos países pero fueron principalmente de carácter nacional. Todo cambió tras la quiebra de Lehman Brothers: los mercados interbancarios han sufrido tensiones, ha habido cambios de sentido en los flujos de capital, algunas monedas se han depreciado de forma drástica y, de repente, la recesión ha golpeado la región. En este contexto, la respuesta de la zona euro ha sido lenta. Para empezar, ignoró las posibles consecuencias que sus decisiones podían tener en los países vecinos – ya sean fuga de capitales en respuesta a mejores garantías en la parte occidental de Europa, o recortes en el crédito como consecuencia de demandas a bancos para que suministren más crédito en su propio país. La zona euro fue reacia a formular una respuesta conjunta, más allá de la asistencia proporcionada a países bajo los programas del FMI. Existía el temor a asumir algún tipo de responsabilidad por lo que se consideraban cuestiones de política nacionales. Estos titubeos ensombrecieron en cierta medida la participación de la UE en los programas de asistencia financiera del FMI en Hungría y Letonia.

El cuatro tema es la fragmentación del mercado único. A pesar del marco común puesto en marcha para facilitar la financiación de los bancos, proporcionar a las instituciones financieras capital adicional y permitir la recapitalización de bancos con problemas, parece que la implementación desigual de las reglas acordadas no es una excepción sino la norma. No pasa un día sin que un país de la UE tome una medida que o bien parece favorecer a las instituciones financieras nacionales y/o exige que estas instituciones proporcionen crédito a clientes locales.

La quinta y última cuestión está relacionada con el diseño e implementación de un estímulo fiscal. Mientras los gobiernos intentaban responder a la crisis bancaria, se puso de manifiesto que ésta desencadenaría pronto una crisis económica que amenazaba con agravar aún más la situación financiera y crear un espiral bajista que diera como resultado una depresión económica. Con el fin de evitar esta posibilidad, varias personalidades de ambos lados del Atlántico se mostraron favorables a un paquete de estímulo. Y, a ambos lados del Atlántico, surgieron preocupaciones lógicas sobre si esto sería fiscalmente sostenible.

Incluso entre la gran mayoría que estaba a favor de la idea de un estímulo fiscal, dos nuevas cuestiones se plantearon en Europa, ambas relacionadas con la ausencia de un estado federal, a nivel de la zona euro (o la UE). La primera de ellas era la falta de un instrumento fiscal en la zona euro para apoyar la actividad económica, y la necesidad de recurrir a instrumentos nacionales sin poder contar con un mecanismo efectivo de coordinación. La segunda cuestión tenía que ver con el hecho de que los miembros de la zona euro entraron en la crisis en condiciones fiscales muy dispares, lo que hizo aún más difícil la decisión de adoptar instrumentos fiscales nacionales. El European Recovery Programme presentado por Pisani-Ferry, Sapir y von Weizsäcker a mediados de noviembre estaba diseñado precisamente para contrarrestar estos dos problemas. Contemplaba un recorte armonizado en los impuestos indirectos (IVA) en todos los países de la UE, y la creación de un mecanismo para asegurar la sostenibilidad fiscal a medio plazo en países con condiciones de partida desfavorables.

El Plan de Recuperación Económica Europea propuesta por la Comisión Europea un par de semanas más tarde también reconocía la dificultad de orquestar un estímulo fiscal sin herramientas europeas adecuadas y con situaciones nacionales diversas, pero no llegó a proponer el uso de mecanismos comunes. En lugar de eso, simplemente pidió a los estados miembros de la UE que adoptasen medidas nacionales. La propuesta de la Comisión fue adoptada por el Consejo Europeo de diciembre de 2008 y ha sido puesta en marcha de diversas maneras por los estados miembros de la UE. Sin embargo, al no tener en cuenta los dos problemas citados más arriba, la implementación del plan europeo adolece de dos problemas.

En primer lugar, como se concedió gran libertad a los países en la selección de un instrumento fiscal, muchos han adoptado medidas que tienden a favorecer a los productores nacionales en detrimento de los productores extranjeros, introduciendo así nuevamente barreras en el mercado único.

En segundo lugar, puesto que no se incorporó ningún mecanismo nuevo para garantizar la sostenibilidad de las finanzas públicas, varios países de la zona euro pronto empezaron a sufrir grandes dificultades. Durante muchos años, los mercados parecieron no prestar atención a las diferencias en las condiciones de las finanzas públicas en los países de la zona euro. Por ejemplo, en el caso de Grecia, hasta junio del 2007, el diferencial con los bonos alemanes a 10 años era de sólo 20 puntos básicos, a pesar de tener una deuda pública de alrededor del cien por cien del PIB y déficits persistentes. Un año más tarde, a pesar de la crisis de liquidez, este diferencial seguía siendo relativamente bajo, a 60 puntos básicos.

Desde entonces, la crisis ha hecho mucha mella. El diferencial de los bonos del estado griegos subió a 150 puntos básicos en octubre de 2008 y alcanzó los 250 puntos a comienzos de enero 2009. Otros países de la zona euro cuyos diferenciales han aumentado de forma espectacular desde octubre de 2008 y estaban por encima de los 100 puntos a comienzos de 2009 son Irlanda (212 puntos), Italia (128 puntos), Eslovenia (126 puntos), Portugal (123 puntos) y España (109 puntos). Como consecuencia, varios de estos países han visto como la agencia S&P rebajaba su calificación crediticia. En enero, la de España bajo de AAA a AA+, la de Portugal de AA- a A+, y la de Grecia de A a A-, la más baja de todos los países de la zona euro. Esta situación es preocupante porque la zona euro no cuenta con un sistema común de financiación, ni tiene un mecanismo específico para ayudar a miembros que se enfrenten a la posibilidad de un problema de financiación nacional.

Lecciones

En su informe sobre los primeros años del euro, escrito y publicado antes del estallido de la crisis, Pisani-Ferry et al. (2008) advertían: “un marco político no debe juzgarse únicamente por su agilidad en condiciones favorables sino también por su capacidad de resistencia en condiciones adversas –no solo financieras, sino también económicas y políticas–. A este respecto debe recordarse que los últimos ocho años han sido tranquilos. Por lo tanto, el marco político del euro no ha sido puesto a prueba bajo condiciones de estrés. Queda por ver la capacidad de la UEM a la hora de enfrentarse a acontecimientos como graves turbulencias a nivel global o crisis internas”.[5]

La experiencia vivida desde el inicio de la crisis confirma que el sistema de gobernanza de la zona euro estaba bien dotado para enfrentarse a condiciones normales, aunque debe mejorar en términos de alcance, prioridades y métodos de vigilancia. Pero le faltan las características necesarias para operar en tiempos de crisis, tal y como hemos señalado en la primera sección de este estudio, es decir, rapidez de reacción, facultades discrecionales para elaborar sus políticas y acción centralizada. El meollo del problema es la falta de una entidad política en la zona euro que sea capaz de tomar decisiones financieras y fiscales apropiadas en tiempos difíciles. La coordinación puntal ha sustituido a las respuestas institucionales y esto ha tenido buena acogida. Pero hay límites a lo que puede conseguir este tipo de coordinación.

El Eurogrupo podría evolucionar algún día y convertirse en este tipo de institución política, pero por el momento está lejos de ello. Por ahora el Eurogrupo no es más que una entidad informal sin misión definida, y cuyo papel se ha desarrollado en dos sentidos antes de la crisis: hace respetar las reglas de la UEM y sirve de foro para abordar los problemas de acción colectiva a los que se enfrentan los miembros de la zona euro. Aunque siempre se le dio mejor la primera de estas dos tareas (porque podía recurrir a mecanismos basados en tratados a la hora de hacer respetar las reglas), la segunda tarea simplemente ha sido olvidada desde que estalló la crisis, pese a que es precisamente el papel que tenía que haber asumido.[6] De no ser por la cumbre de la zona euro en París en octubre de 2008, la gobernanza de la zona euro durante la crisis hubiera estado exclusivamente en manos del BCE, lo que pone de relieve que el euro no solo es una moneda sin estado sino también sin gobernanza política.

Desde la introducción del euro, la gobernanza de la zona euro ha dado lugar a complejas discusiones entre sus miembros, especialmente entre Francia y Alemania. El que estos países extraigan conclusiones de la crisis depende de su capacidad de llegar a un acuerdo acerca del diagnóstico del problema y de las soluciones.

Conclusiones

¿Cuáles son las implicaciones de nuestro análisis de la gobernanza en la zona euro para el papel internacional del euro, como moneda regional y global?

Como hemos señalado, el euro se había convertido en una moneda internacional exitosa durante los años de relativa calma que precedieron a la crisis. Aunque no llegó a ser rival del dólar a nivel mundial, desde luego se convirtió en moneda regional fuerte y había sido adoptado como ancla, como referencia o como un vehículo de operaciones financieras en los países fronterizos con la zona euro.

¿Hay motivos para pensar que la gestión de la crisis hasta el momento cambiará drásticamente este estado de las cosas?

En nuestra opinión, la gobernanza de la zona euro en las actuales condiciones turbulentas no ha mejorado el estatus internacional del euro.

Dentro de la zona euro, los crecientes diferenciales en los bonos y la reducción de la calificación crediticia de algunos países, junto con la ausencia de un sistema de financiación común y de un mecanismo específico para ayudar a los países con problemas de financiación, no han hecho nada para mejorar la imagen del euro entre los inversores internacionales. Aunque consideramos las recientes declaraciones sobre la posible salida o expulsión de dichos miembros como pura fantasía, reconocemos que la falta de claridad sobre cómo resolver sus problemas de deuda es una fuente de preocupación.

En la región, tampoco ha sido satisfactorio el trato que la zona euro ha dado a socios regionales que actualmente se enfrentan a graves dificultades económicas y financieras y que cuentan con el euro como su moneda de referencia. Dichos socios incluyen principalmente a nuevos estados miembros de la UE, pero también a países exteriores a la UE, como Ucrania. Estos países han sufrido a causa de la reducción de los flujos de capitales de la zona euro y de la falta de asistencia de las instituciones de la zona euro, incluyendo al BCE.[7] Aunque esta división entre países de dentro y fuera de la zona euro puede acelerar la adopción del euro por algunos de los de fuera, la gran mayoría seguramente no lo hagan antes de que acabe la crisis. Entretanto, pues, la débil gobernanza de la zona euro cuando se trata de afrontar la crisis probablemente sea una carga para estos países, lo que puede afectar su elección de moneda de referencia.

En conclusión, el euro ha demostrado ser atractivo como moneda en tiempos tranquilos para países e inversores mucho más allá de sus fronteras. Pero aún queda por ver si está dotado de una gobernanza suficientemente fuerte como para tener éxito también como moneda en tiempos de crisis.

Jean Pissani Ferry, Director de Bruegel

André Sapir, Senior Fellow de Bruegel y profesor de Economía de la Université Libre de Bruxelles

Referencias bibliográficas

Alesina, A., et al. (2008), “Open Letter to the European Leaders on Europe’s Banking Crisis”, Economist’s View, 1, octubre.

Darvas, Z., y J. Pisani-Ferry (2008), “Avoiding a New European Divide”, Bruegel Policy Brief, nº 2008/10, diciembre.

Comisión Europea (2008), “EMU@10: Successes and Challenges after 10 Years of Economic and Monetary Union”, European Economy, nº 2, junio.

Pisani-Ferry, J., A. Ahearne, P. Aghion, M. Belka, J. von Hagen, L. Heikensten y A. Sapir (2008), “Coming of Age: Report on the Euro Area”, Bruegel Blueprint Series, nº 4, enero.

Pisani-Ferry, J., A. Sapir y J. von Weizsäcker (2008), “A European Recovery Programme”, Bruegel Policy Brief, nº 2008/09, noviembre.

Szapary, G. (2009), en J. Pisani-Ferry y A. Posen (eds.), The Next Global Currency?, Peterson Institute for International Economics and Bruegel, pendiente de publicación.

[1] Este trabajo fue elaborado originalmente en inglés para la publicación conjunta de Bruegel y el Peterson Institute for International Economics titulada The euro at 10: the next global currency?, coordinado por Jean Pisani-Ferry y Adam Posen (2009). Además está disponible en la página web de Bruegel en http://www.bruegel.org/nc/publications/

[2] Sobre los primeros 10 años del euro véase Comisión Europea (2008) y Pisani-Ferry et al. (2008).

[3] Véase en particular la contribución de Gyorgy Szapary a The Next Global Currency (Pisani-Ferry y Posen, 2009).

[4] Basado en previsiones de la Comisión Europea publicadas en enero de 2009.

[5] Véase Pisani-Ferry et al. (2008), p. 8.

[6] La decisión en 2005 de cambiar la presidencia rotatoria del Eurogrupo por una presidencia fija tenía como objetivo dotar a este organismo de los medios necesarios para tomar iniciativas y ejercer liderazgo, pero tanto las iniciativas como el liderazgo han estado sorprendentemente ausentes.

[7] Véase Darvas y Pisani-Ferry (2008).