El sector exterior de la economía española ha acusado el impacto del COVID-19 con más intensidad que otros países de la UE. Ello se debe en primer lugar a la especialización sectorial de la economía española, aunque hay que tener en cuenta que antes de la pandemia ya se detectaba una tendencia a la desaceleración tanto de las exportaciones como de las importaciones.

Son muchas las incertidumbres que se ciernen sobre la economía española, en primer lugar por las propias incertidumbres sobre la duración y el control de la pandemia. El sector exterior tiene potencialidad para contribuir a la recuperación económica. Para ello es preciso, en primer lugar, que reciba una mayor atención por parte tanto de los responsables de la política económica como de la sociedad civil.

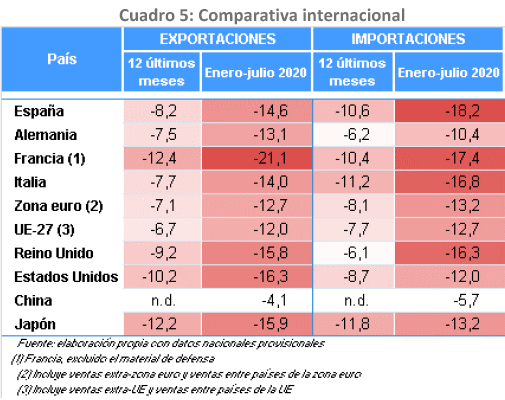

Las últimas estadísticas sobre el comercio exterior de bienes, para el periodo enero-julio, muestran una caída de las exportaciones del 14,6%, superior a la caída del 12% en la UE27. La diferencia es aún más acusada en las importaciones: las españolas caen un 18,2%, frente al 12,7% de la UE27.

Impacto de la especialización productiva

El impacto del COVID-19 sobre el comercio exterior español ha sido analizado en un reciente e interesante trabajo de Asier Minondo, de la Universidad de Deusto. Como señala Minondo, el mayor impacto en las exportaciones de bienes y servicios españoles, en comparación con otros países europeos, se ha debido en parte a la especialización productiva de la economía española, en la que los servicios tienen un peso elevado (lo servicios representan un 30,8% de las exportaciones totales españolas, frente al 24,7% en los países europeos).

A su vez, dentro de los servicios España tiene un alto grado de especialización en turismo, el sector más afectado por el COVID-19 al estar directamente asociado al contacto físico entre personas. En lo que se refiere a bienes, uno de los sectores más afectados ha sido el de vehículos, el sector más importante en la exportación española.

La estructura geográfica de las exportaciones también ha influido. Las exportaciones de bienes habrían disminuido 1,6 puntos porcentuales menos si la distribución geográfica de las exportaciones hubiera sido la misma que en Francia, Alemania e Italia, según el trabajo de Minondo. Las exportaciones españolas tienen un mayor grado de concentración en los mercados europeos (también en África y América).

Minondo analiza las exportaciones según el perfil empresarial. Su conclusión es que las exportaciones podían recuperarse con rapidez una vez que se supere la crisis médica de la pandemia. La reducción de exportaciones se ha concentrado en su mayor parte en el “margen intensivo”; ello significa que la empresa continúa vendiendo sus productos en un mercado, aunque en menor cantidad. Y se ha debido en menor medida al “margen extensivo”, cuando una empresa interrumpe su actividad exportadora.

La recuperación de las exportaciones es más fácil si el descenso se ha debido al margen intensivo. La empresa vende menos pero mantiene sus relaciones con sus clientes, y es más fácil recuperar después las ventas. Si el descenso se debe al margen extensivo, la empresa pierde las relaciones con sus clientes. Tiene posteriormente que reconstruirlas o construir nuevas relaciones, que es más costoso.

Otros datos analizados por Minondo avalan este planteamiento. La caída de las exportaciones hubiera sido aún más preocupante si hubiera ido acompañada de un descenso de los exportadores regulares. Pero el número de éstos se ha mantenido prácticamente inalterable entre el primer semestre de 2019 y el primer semestre de 2020.

Por otro lado, la caída de las exportaciones ha sido más intensa en los grandes exportadores, los que más exportan. Estas empresas tienen mayor tamaño, y por tanto mayores recursos para recuperar su actividad exportadora.

¿Un impacto coyuntural o también una tendencia estructural?

¿Está justificado este relativo optimismo sobre una rápida recuperación de las exportaciones españolas?

Las incertidumbres son muy elevadas. Y hay un factor que es preciso incorporar: como he señalado al principio, en los últimos dos años tanto la exportación como la importación de bienes se estaban desacelerando. La tasa de crecimiento de las exportaciones bajó hasta el 1,8% en 2019, la más baja desde 2011. Las importaciones (más variables) crecieron sólo el 1% en 2019.

¿Hasta qué punto la caída de las exportaciones en este año 2020 es consecuencia de los trastornos del COVID-19, o en alguna medida responde también a la tendencia a la desaceleración que se venía manifestando en los últimos años, una tendencia más estructural? Es una pregunta de difícil, o imposible, respuesta en el momento actual.

El trabajo de Minondo es una útil contribución al conocimiento y el debate sobre un sector, el exterior, que tiene una gran relevancia en la economía española, pero que no recibe la atención que merece. Llama la atención, por ejemplo, que en un importante y valioso informe, titulado “Por un pacto político y social en torno a una estrategia de reactivación y crecimiento inclusivos”, publicado el pasado septiembre por Fedea (un prestigioso centro de estudios), y en cuya preparación han participado 130 expertos, el sector exterior sea prácticamente inexistente. En el informe no hay un epígrafe dedicado al sector exterior o la internacionalización (con la excepción del turismo); la palabra exportación/exportaciones aparece tres veces en las 113 páginas del documento.

El sector exterior puede contribuir de manera importante a la recuperación de la economía española, y hay que prestarle la atención que merece. El Club de Exportadores e Inversores Españoles formuló a este respecto un documento cuya lectura es en mi opinión recomendable: “Decálogo de propuestas para impulsar el sector exterior como motor de la recuperación económica”.