Desde hace tiempo, las empresas españolas diferencian claramente entre dos tipos de países latinoamericanos. Por un lado los países que siguen políticas relativamente liberales y abiertas, entre los que destacan los miembros de la Alianza de Pacífico, y cuyas perspectivas son objeto de una valoración muy positiva por parte de las empresas. Por otro, los países que siguen políticas populistas, hostiles en algunos casos hacia las empresas extranjeras, que reciben una valoración negativa. Por otro lado, hay que destacar el creciente riesgo que supone Brasil, un país cuyas perspectivas se han deteriorado de forma significativa y en el que España tiene un posicionamiento importante.

Que en líneas generales hay dos grandes grupos de países en Latinoamérica, y que el más liberal y abierto es valorado por las empresas españolas sensiblemente mejor que el populista e intervencionista no es algo ni nuevo no sorprendente. Pero se acaba de publicar un interesante estudio que ofrece precisiones y matices sobre el tema. Se trata del informe “Panorama de Inversión Española en Iberoamérica”, realizado por IE Business School, cuya novena edición fue presentada a fines de febrero, basado en una encuesta entre 66 empresas españolas (entre las que se encuentran empresas tan relevantes como BBVA, Gas Natural Fenosa, Telefónica o Iberia, aunque faltan algunas también otras como Repsol o Santander).

El estudio deja claro en primer lugar que el entorno económico global no es favorable: un 64% de las empresas encuestadas consideran que la evolución de la economía internacional va a afectar negativamente a Latinoamérica (frente a un 47% en 2015).

Ahora bien, el estudio igualmente refleja fuertes diferencias entre unos y otros países de la región. El país en el que se percibe una situación general más positiva para 2016 es México, seguido de Panamá, Colombia, Chile, Perú y Costa Rica. Es decir, los seis países con una mejor valoración de sus perspectivas económicas son los cuatro miembros de la Alianza de Pacífico (México, Colombia, Chile y Perú) y los dos países (Costa Rica y Panamá) que son candidatos a incorporarse a la organización.

El país con peor valoración no es ninguna sorpresa: Venezuela. Pero el siguiente peor valorado es Brasil, seguido de Argentina –algunos pronostican que la percepción de Argentina cambiará rápidamente con el nuevo gobierno, pero el recuerdo de las traumáticas decisiones adoptadas en el pasado contra empresas extranjeras y de la volatilidad de su política económica pesará durante largo tiempo sobre las valoraciones de dichas empresas.

A pesar de que se pronostica un empeoramiento del entorno, un 77% de las empresas tienen previsto aumentar sus inversiones en Iberoamérica en 2016. Aquí afloran nuevamente las diferencias entre unos y otros países. Es en las economías de la Alianza del Pacífico, junto con Costa Rica, República Dominicana y Cuba, en las que se prevé un aumento de las inversiones. Venezuela es el único país en el que se vislumbra una disminución de inversiones, mientras que en el resto de países, la previsión es mantenerlas.

El estudio de IE ofrece también datos interesantes sobre las perspectivas de negocio de las empresas española por grandes zonas geográficas del mundo. En línea con lo que comenté en un post anterior sobre las tendencias de la exportación española en 2015, en los últimos años ha aumentado de forma muy significativa el porcentaje de empresas que prevé aumentar su facturación en las zonas desarrolladas. Esta tendencia es especialmente destacada en el caso de la Unión Europea: el porcentaje de empresas que prevé un aumento de su facturación en los próximos tres años en la UE pasa de 21% en 2013 a 52% en 2016. Por el contrario, el porcentaje de empresas que prevén aumentar su facturación en Iberoamérica cae del 95 al 78% entre 2013 y 2016.

Es preciso resaltar el elevado riesgo en que se ha convertido Brasil para la economía española. Para valorarlo adecuadamente hay que tener en cuenta otro reciente trabajo de interés, “El posicionamiento exterior de la economía española”, de Luis Molina, Esther López y Enrique Alberola, publicado por el Banco de España.

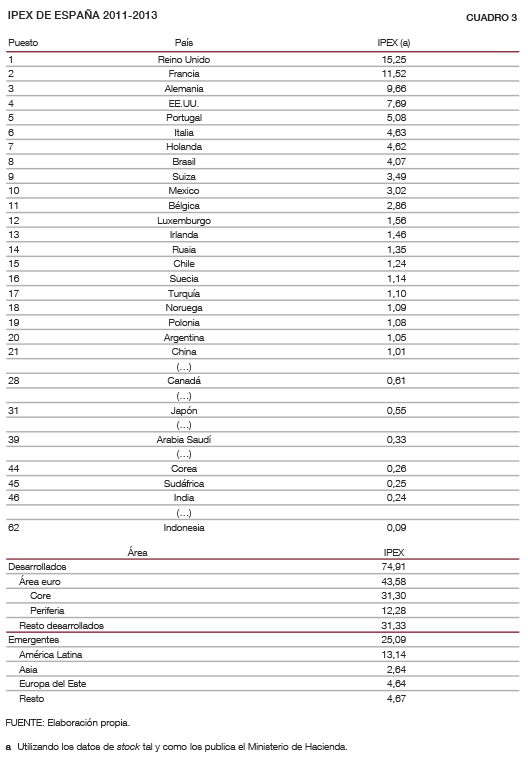

El objeto del trabajo es construir un Indice de Posicionamiento Exterior (IPEX) “en el que a cada país con el que España tiene relaciones comerciales y/o financieras se le asigna una cuota representativa del posicionamiento total”. El IPEX se construye a partir de cuatro variables: las exportaciones de bienes, los ingresos por turismo, las exportaciones de servicios no turísticos y la posición activa de la IED (inversión extranjera directa). En suma, en base a las exportaciones de bienes y servicios y las inversiones españolas en el exterior. “El IPEX de la economía española así obtenido permite ordenar los países según su importancia económica para nuestro país”.

Para el periodo más reciente considerado en el estudio, 2011-2013, podemos ver en el gráfico adjunto los diez países con un mayor peso. “Reino Unido es el primero de forma destacada, con una cuota del 15,3 %, reflejo de su importancia en exportaciones de servicios, ingresos por turismo y activos de inversión directa”. De los diez países más importantes para España, ocho son países desarrollados y dos son economías emergentes, y además latinoamericanas: Brasil, en el octavo puesto, con una cuota en el posicionamiento exterior de un 4,07%, y México, en el décimo (con una cuota del 3,02).

Dos conclusiones básicas cabe extraer rápidamente de los datos comentados en este post. En primer lugar, se confirma que las empresas españolas discriminan en Latinoamérica –en sus valoraciones, y sus consiguientes decisiones de inversión– entre los países que siguen políticas liberales y abiertas, y aquellos que siguen políticas populistas, intervencionistas y poco amistosas hacia las empresas extranjeras –países entre los que destaca de forma sobresaliente Venezuela. En segundo lugar, Brasil debe ser objeto de preocupación y seguimiento: su cuota en el posicionamiento exterior de la economía española es relevante –aunque no es por supuesto determinante (algo más de un 4%). Pero si las cosas van mal puede acarrear un perjuicio serio, en especial para determinadas empresas y sectores.