A medida que la República Popular China se está convirtiendo en un gigante tecnológico y militar, manteniendo un régimen de partido-Estado, hay un creciente debate en el seno de la UE sobre los términos en que debe desarrollarse la relación con este país. Dicho debate viene además azuzado desde el principal aliado de Europa, EEUU, cuya competencia estratégica con China crece día a día.

Durante décadas la UE ha buscado aumentar sus relaciones con China sobre la base de que éste era un país en vías de desarrollo, lo que tenía dos implicaciones principales. Por un lado, Europa estaba dispuesta a aceptar una relación basada en unas reglas de juego asimétricas, ventajosas para el gigante asiático. Por otro, se esperaba que el desarrollo socioeconómico chino y su inclusión en las cadenas de valor de la economía mundial se tradujera en un mayor pluralismo político y una mejora generalizada de las libertades civiles y los derechos políticos.

“Siendo muy significativo el cambio de narrativa de la Comisión Europea hacia China, no está en absoluto claro cómo se va a traducir esto en la política exterior de los diferentes Estados miembros”.

Los espectaculares avances alcanzados por China a lo largo de los años (se ha convertido en la segunda economía del mundo, con el segundo mayor prepuesto en investigación y desarrollo y en defensa) hacen que resulte obsoleto etiquetarla como un país en vías de desarrollo. Es más, son muchas las voces en Europa que consideran esta situación insostenible, debido a las dimensiones y las ambiciones de China.

China representa el 20% de la economía mundial en paridad de poder de compra y, por tanto, no es de extrañar que sea un socio comercial y financiero de gran importancia para muchos países europeos. Esta relación siempre ha sido compleja, presentando importantes oportunidades y desafíos para las empresas y gobiernos europeos. La propia comisaria de Comercio, Cecilia Malmström, ha explicado en varias ocasiones que en Europa hay tres millones de empleos que dependen del comercio con China y que muchas empresas europeas obtienen ventajas competitivas gracias a su presencia en China y a sus contactos con proveedores chinos. Sin embargo, Malmström pide insistentemente también el fin de la discriminación que sufren las empresas europeas en China, ya que se enfrentan a diversas barreras de entrada, no pueden acceder a las mismas vías de financiación ni a los mismos concursos públicos que las empresas locales, y no disfrutan del mismo nivel de protección jurídica que éstas.

A pesar de estas dificultades, el documento que desde 2013 guía el curso de las relaciones sino-europeas, la EU-China 2020 Strategic Agenda for Cooperation, identifica a China como un socio estratégico imprescindible para afrontar los principales temas de la agenda global en un orden internacional multilateral. Esta imagen se ha visto sustancialmente matizada el pasado 12 de marzo en un documento de la Comisión Europea, EU-China – A Strategic Outlook, preparatorio para el Consejo Europeo del 21-22 de marzo, en el que se añaden otros descriptores de China menos benignos como “competidor económico en busca de liderazgo tecnológico” y “rival sistémico que promueve modelos alternativos de gobernanza”.

Esta nueva narrativa más asertiva con China es fruto de la preocupación por cómo el desarrollo de China, impulsado en gran parte por sus relaciones internacionales, no se ha traducido en una adopción de los modelos de gobernanza económica y política imperantes en Europa, sino en el reforzamiento de un régimen de partido-Estado fuertemente proteccionista que ha favorecido la internacionalización de sus empresas en sectores estratégicos que están cerrados o muy poco abiertos en su mercado para las empresas europeas, e impulsado su desarrollo tecnológico en sectores económicos clave para la cuarta revolución industrial, como las plataformas digitales, el 5G, el Big Data y la inteligencia artificial.

¿Se está “trumpizando” la política europea hacia China?

Siendo muy significativo el cambio de narrativa de la Comisión Europea hacia China, no está en absoluto claro cómo se va a traducir esto en la política exterior de los diferentes Estados miembros, ni que la Unión o sus Estados miembros se vayan a sumar a la política de contención de China impulsada por la Administración Trump y articulada a finales de 2018 en un importante discurso por su vicepresidente Mike Pence.

“Los Estados miembros no tienen una posición cohesionada a la hora de relacionarse con China”.

Los Estados miembros no tienen una posición cohesionada a la hora de relacionarse con China. Aquí podríamos identificar tres posiciones distintas. Por un lado, los países, como Alemania y Francia, que están impulsando el giro más asertivo en la política de la UE hacia China, que también se está traduciendo en medidas concretas como la implementación de un mecanismo de supervisión de inversiones extranjeras a partir de abril. Son actores particularmente preocupados, en el contexto europeo, por las implicaciones geoestratégicas del ascenso de China y por la pérdida de competitividad de sus empresas frente a competidores chinos en sectores estratégicos y de alto valor añadido. Además, estos dos países, y así lo han confirmado en un reciente manifiesto, abogan por un reforzamiento de las políticas industriales europeas y del papel del Estado para impulsar la creación de campeones europeos que aseguren la relevancia de empresas europeas en estos sectores económicos preferiblemente en el mercado global, pero, como mínimo dentro de la propia Europa.

En segundo lugar, hay países que comparten las inquietudes de los anteriores, pero son más reacios a aumentar el nivel de intervencionismo público en la economía para afrontar la competencia económica con China. Aquí estarían los Países Bajos, los nórdicos y el Reino Unido. De ahí que el Brexit esté teniendo un efecto muy importante sobre el actual debate europeo centrado en cómo relacionarse con China, pues el principal campeón de este grupo ha perdido su influencia dentro de la Unión.

En tercer lugar, la mayor parte de los países del sur y del este de la Unión son más receptivos a seguir estrechando sus vínculos económicos con China, incluso si las autoridades chinas no están dispuestas a abrazar modelos de gobernanza económica más afines a los europeos y optan por mantener una economía sensiblemente más cerrada e intervenida que las nuestras. Estos países suelen mostrar un mayor interés que los anteriores por atraer inversiones y financiación chinas, pues tienen más dificultades para satisfacer sus necesidades financieras. Además, aquellos gobiernos que tienen roces con la Comisión o con Francia o Alemania por otras cuestiones, también tienden a recurrir a China para evidenciar ante estos actores europeos que cuentan con otras opciones para diversificar su política exterior. Piénsese en Hungría, Grecia e Italia.

El último ejemplo de estas divisiones ha sido el Consejo de la Unión del 22 de marzo, cuyo debate sobre las relaciones con China finalizó sin un comunicado oficial, mientras al día siguiente el Gobierno italiano firmaba un memorándum de entendimiento para sumarse al proyecto estrella de la política exterior de Xi Jinping, la Iniciativa de la Franja y la Ruta, pese a recibir múltiples presiones de Washington y Bruselas en contra de la iniciativa. Con Italia son ya 14 los Estados miembros de la UE que han firmado algún tipo de acuerdo para apoyar esta iniciativa (Austria, Bulgaria, Croacia, Eslovaquia, Eslovenia, Estonia, Grecia, Italia, Letonia, Lituania, Polonia, Portugal, República Checa y Rumanía). El resto (incluida España) rechaza hacerlo hasta que dicha iniciativa no funcione de manera más transparente y multilateral, de acuerdo con estándares de sostenibilidad social, ecológica y financiera reconocidos internacionalmente y recogidos por la estrategia de conectividad propuesta por la UE.

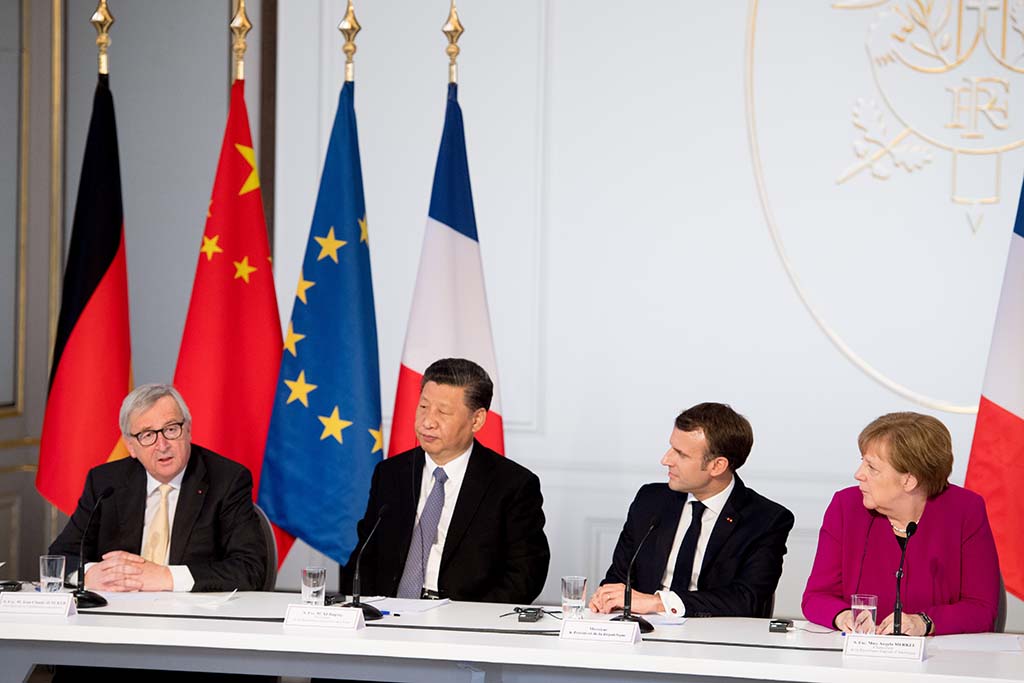

Dicho esto, es importante subrayar que incluso los actores que abogan por una redefinición más asertiva de la política europea hacia China, como la Comisión Europea y la Federación de Industria Alemana (BDI, por sus siglas en alemán), que ha publicado un informe recientemente sobre este tema, consideran esencial seguir profundizando en los vínculos económicos y políticos con este país. Este ha sido el mismo mensaje que Juncker, Macron y Merkel le han transmitido a Xi durante su reciente visita a París y el que refleja la falta de apoyo europeo al deseo norteamericano de vetar la tecnología china en el desarrollo de las redes 5G.

España también está en esta línea evidentemente distinta a la defendida por los sectores más duros de la Administración Trump, que abogan por medidas de contención contra China y una reducción de la interdependencia entre ambos países. Esta diferencia de enfoques deriva de una divergencia de intereses entre las autoridades norteamericanas y europeas. Las primeras están más centradas en la perpetuación de la posición hegemónica de EEUU y, por consiguiente, en la evolución de la relación de fuerzas (incluido el ámbito militar) entre su país y China. Por el contrario, las autoridades europeas confieren más importancia a las ganancias económicas absolutas y al papel que Pekín pueda desarrollar en la consolidación de un orden internacional multilateral capaz de garantizar la provisión de bienes públicos globales. Mientras en EEUU domina el juego de suma cero, en Europa todavía se cree en el de suma positiva.

¿Qué debe hacer la UE?

La creciente rivalidad entre EEUU y China pone a Europa ante el espejo y nos obliga a preguntarnos qué papel queremos jugar dentro de la comunidad internacional en un contexto en el que EEUU cada vez va a preocuparse más por preservar su posición hegemónica y menos por asegurar la provisión de bienes públicos globales y defender los valores que compartimos, mientras que China va a presionar de manera cada vez más decidida por imponer a nivel internacional sus modelos de gobernanza política y económica.

La UE se enfrenta así a cuatro posibles escenarios: (1) aliarse con EEUU, por compartir principios y valores, y porque a corto y medio plazo EEUU todavía garantiza la seguridad del Viejo Continente; (2) aliarse con China porque es el mercado más dinámico en la región más dinámica y porque a largo plazo China se convertirá en la economía más grande del mundo; (3) que la UE no actúe de forma homogénea, se divida y se debilite, con algunos países mirando más a EEUU y otros a China, y con tensiones internas recurrentes; y (4) que la UE se cohesione más y actúe como tercer polo en un mundo caracterizado por la rivalidad estratégica sistémica entre China y EEUU y por la cooperación multilateral puntual.

La UE debe aspirar al cuarto escenario, lo que implica apostar por profundizar en integración para ser un actor global con creciente autonomía estratégica. Sólo así podremos armonizar y defender nuestros intereses y consolidar un orden internacional multilateral efectivo. Cuanto más integrados (en la unión bancaria, fiscal, económica y política) más similares serán los intereses de los diferentes Estados miembros. Este proceso no será fácil y habrá que realizarlo con sensibilidad, empoderando a diferentes actores para que se puedan integrar sus intereses y se vean así representados.

El motor francoalemán es indispensable para ello, pero no es suficiente. La toma de decisiones de los futuros campeones europeos no puede concentrarse en París y las capitales industriales alemanas. Se necesitan conglomerados y consorcios paneuropeos y una distribución de recursos según la especialización y la ventaja comparativa de los diferentes actores. El debilitamiento de la ley de competencia no solucionará nada si no viene acompañado de una mayor apuesta por la financiación de la educación, la investigación, el desarrollo, el emprendimiento y la innovación. A su vez, la UE tiene que completar el mercado interior en servicios y aplicar la prohibición a la ayuda estatal desleal también a compañías de países terceros. En el mercado único europeo las reglas tienen que ser iguales para todos.

“España también está en esta línea evidentemente distinta a la defendida por los sectores más duros de la Administración Trump, que abogan por medidas de contención contra China y una reducción de la interdependencia entre ambos países”.

Finalmente, creemos que en esta nueva carrera tecnológica España tiene mucho que decir en muchos sectores, desde la banca, las telecomunicaciones y la energía, pasando por la automoción, las infraestructuras, los servicios turísticos y no turísticos (incluida la educación y la salud) hasta el entretenimiento, la defensa y la aeronáutica, la agroalimentación, y también la inteligencia artificial. Esta es la primera vez en la historia que España está bien posicionada para ser actor activo y no pasivo de una revolución industrial. Una posición de partida que no se puede desaprovechar.

Pero eso significa que hay que desarrollar un plan estratégico nacional para la era de la digitalización y la nueva política industrial y conseguir un pacto de Estado sobre unos intereses consensuados. Sólo así España podrá ser un actor protagonista en Europa. A lo largo de los últimos años Bruselas, Berlín y hasta París han pedido una mayor presencia de la voz española en los debates europeos, pues saben que España es un país convencido de que se necesita una UE más unida para poder afrontar los grandes desafíos del siglo XXI. La rivalidad entre EEUU y China es uno de ellos y España está especialmente bien posicionada para intentar catalizar un consenso en esta materia dentro de la Unión, gracias a su posicionamiento transversal entre los Estados miembros preocupados por las implicaciones geoestratégicas del ascenso de China y la pérdida de competitividad de sus empresas, los reacios a aumentar el nivel de intervencionismo público para afrontar la competencia china, y quienes quieren atraer un mayor volumen de inversión y financiación del gigante asiático.