¿Qué cabe esperar de la globalización y del comercio mundial en este año 2018? En este post vamos a comentar cinco tendencias que pueden ser claves: la expansión del comercio mundial, la pugna entre liberalismo y proteccionismo, los riesgos geopolíticos, el capitalismo de Estado y la creciente reacción en contra de China.

1- Dinamismo del comercio mundial

Existe un consenso generalizado entre los analistas de que hemos entrado en una fase de expansión del comercio internacional, tras varios años de crecimiento moderado. Así, según el Banco de España, “el volumen del comercio de bienes creció a una tasa trimestral promedio del 1,3% entre diciembre de 2016 y septiembre de 2017, frente al crecimiento medio del 0,3% registrado en los dos años anteriores”.

Las previsiones de crecimiento del comercio mundial para 2018 se mueven en torno al 3-4%.

Esta recuperación del dinamismo del comercio se debe en primer lugar a la aceleración del crecimiento de la economía mundial. Se trata además de una aceleración sincronizada, con prácticamente todas las grandes áreas económicas del mundo registrando un aumento de sus tasas de crecimiento. El Banco Mundial acaba de señalar que el crecimiento global fue del 3% en 2017, la mayor tasa desde 2011, y prevé un crecimiento del 3,1% para 2018.

En el caso de España, las exportaciones podrían crecer alrededor del 6,8% en 2018 en términos nominales, y contribuir 1,5 puntos al crecimiento del PIB, según CaixaBank Research.

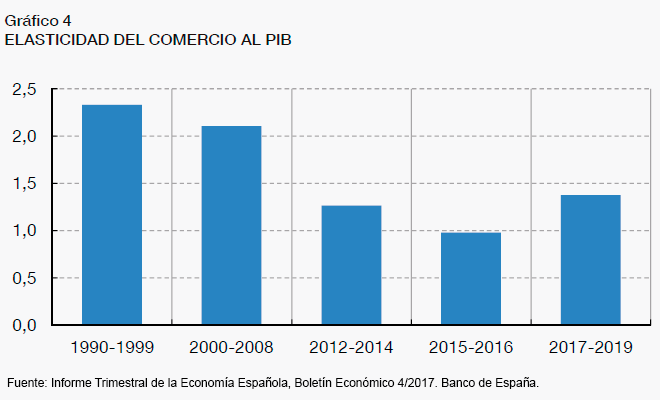

Pero además podemos estar asistiendo a un cambio de tendencia en la relación entre comercio y PIB. Tras el estallido de la crisis económica en 2008 se produjo una sensible reducción de la elasticidad del comercio respecto del crecimiento económico. Antes de la crisis, la tasa de crecimiento del comercio internacional era aproximadamente el doble que la tasa de crecimiento de la economía. Tras la crisis, sin embargo, comercio y PIB mundial han crecido aproximadamente a la par, con valores especialmente bajos en 2015 y 2016, por debajo de la unidad. Empleando términos económicos, la elasticidad del comercio exterior respecto al crecimiento ha disminuido, y se ha situado en torno o por debajo de 1.

El menor dinamismo de la inversión (más intensiva en comercio), la pérdida de impulso en las cadenas globales de valor, el aumento del proteccionismo y el frenazo en los procesos de apertura comercial, son algunos factores que explicarían la menor relación comercio-PIB.

Según el Banco de España, la elasticidad comercio/PIB podría volver a situarse en el medio plazo entre 1 y 1,4. Varios factores, como la recuperación de la inversión, explicarían este aumento que, de confirmarse, representaría un cambio significativo en la evolución del comercio mundial.

2- La batalla entre proteccionismo y liberalización

Uno de los grandes temas de 2018 va a girar en torno a la pugna entre el proteccionismo que impulsan los movimientos populistas y nacionalistas y la tendencia a la liberalización y la apertura comercial que había dominado en la economía internacional en las últimas décadas.

En 2016 el Brexit y la elección de Trump representaron un serio retroceso para el campo liberal. Pero en 2017 éste parece haber recuperado fuerzas. La elección de Macron fue quizás el hecho político más significativo que marcó un freno al ascenso del populismo.

El multilateralismo está dando signos de una mayor vitalidad. La Unión Europea ha llegado recientemente a acuerdos económicos de liberalización con Canadá y Japón. La UE y Japón se han convertido en dos motores clave de defensa del multilateralismo. Tras la retirada de Trump, los restantes 11 países que participaban en el TPP están considerando relanzar las negociaciones y llegar a un acuerdo sin Estados Unidos. China impulsa la negociación de un gran acuerdo comercial en Asia-Pacífico, el Regional Comprehensive Economic Partnership (RCEP), que implicaría a 16 países, mientras impulsa su gran iniciativa de La Nueva Ruta de la Seda.

La amenaza del populismo sigue estando presente, como ha reflejado por ejemplo el ascenso de la extrema derecha en las últimas elecciones alemanas. Pero el multilateralismo y la liberalización parecen estar recuperándose.

En todo caso, el ascenso populista de los últimos años ha puesto de relieve la necesidad de prestar mayor atención a un tema que antes había sido relegado: los efectos indeseados de la globalización sobre determinados sectores de la población, y la necesidad de fortalecer las políticas que protejan a los sectores que se ven perjudicados por una apertura comercial. El tema ha sido analizado en un interesante trabajo del economista de Harvard Dani Rodrik, sobre la relación entre populismo y globalización.

3- La amenaza de los riesgos geopolíticos

Existe también un consenso bastante generalizado de que entre las mayores amenazas para la globalización en 2018 está el riesgo de que estallen conflictos geopolíticos.

Los focos de tensión son varios: la península coreana, la política expansiva china en el mar del Sur de China, y por supuesto el siempre presente Oriente Medio, con el agravamiento en los últimos tiempos de la rivalidad entre Irán y Arabia Saudí.

Un conflicto militar en cualquiera de estas zonas afectaría negativamente al comercio, las Bolsas, y en general al crecimiento económico.

4- La vitalidad del capitalismo de Estado

En muchos países del mundo el capitalismo de Estado ha consolidado una renovada vitalidad. Según un reciente trabajo del Boston Consulting Group, las empresas estatales representan hoy en día el 23% de las 500 mayores empresas del mundo, en comparación con un 9% en 2005.

El capitalismo de Estado no sólo se manifiesta a través de la presencia de empresas estatales, sino también mediante subvenciones directas a industrias locales, la creciente actividad de los fondos soberanos, el empleo de políticas que discriminan en favor de empresas locales frente a empresas extranjeras, o la simple imposición de “instrucciones” a las empresas aunque éstas sean en teoría privadas.

Empresas y gobiernos deben ser conscientes de que deberán actuar en un marco en de creciente intervencionismo en la economía por parte de los poderes políticos.

5- Reacción contra China

Se está desarrollando en diversas partes del mundo un movimiento de respuesta frente a lo que se ve como una política agresiva y poco respetuosa con las normas internacionales por parte de China.

A nivel político se ha empezado a popularizar el término sharp power, un poder que estaría basado en la manipulación, la intimidación, la coacción; es decir, una nueva forma de ejercer el poder que se añade a los ya clásicos soft y hard power (sobre el tema acaba de publicar un interesante artículo Joseph S. Nye, el creador del término soft power). En países como Australia y Nueva Zelanda ha empezado a preocupar seriamente la influencia política que China quiere ejercer en ellos.

A nivel económico, crecen los recelos frente a las inversiones chinas, por sus connotaciones políticas (al proceder muchas veces de empresas estatales), por el temor a perder el control de tecnologías avanzadas, por las formas de actuación de las empresas chinas, etc.

En el corto plazo vamos a asistir a un recrudecimiento de los conflictos comerciales con China. Y no sólo desde Estados Unidos, como viene amenazando el presidente Trump. La Comisión Europea acaba de publicar un informe, con el elocuente nombre de “On Significant Distortions in the Economy of the People’s Republic of China for the Purposes of Trade Defence Investigations”, al mismo tiempo que ha aprobado nuevas normas para la aplicación de medidas anti-dumping. China es con gran diferencia el país que es objeto de un mayor número de medidas e investigaciones anti-dumping en la Unión Europea.

Por otro lado, el marco de negocios en China para las empresas extranjeras ha empeorado de forma notable en los últimos años, poniendo de relieve la falta de reciprocidad en el tratamiento que éstas reciben y el tratamiento que reciben las empresas chinas en los países occidentales.

Esta reacción o backlash contra China va a cobrar mayor fuerza y se va a convertir en un importante elemento de la evolución internacional.