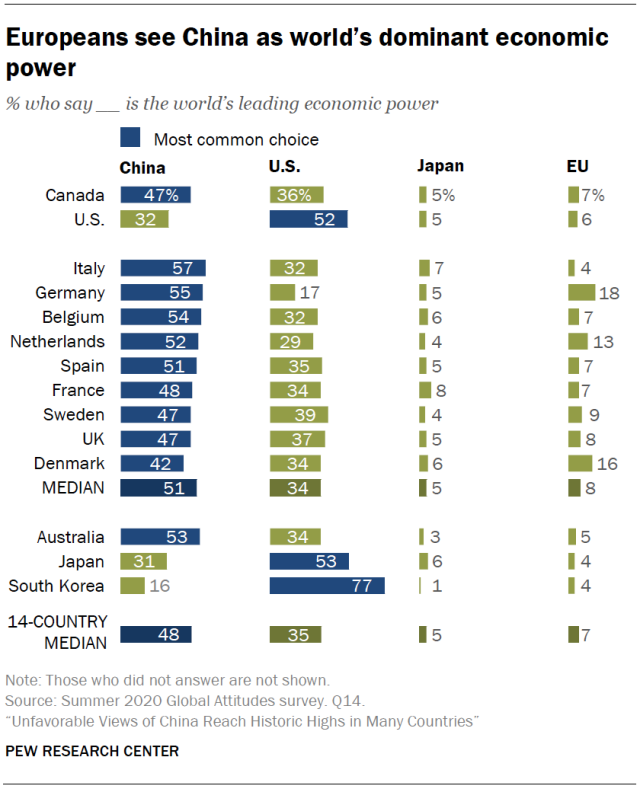

Según un estudio del Pew Research Center del pasado mes de octubre, la mayoría de los europeos vemos ya a China como la potencia económica dominante, por delante de Estados Unidos (Figura 1).

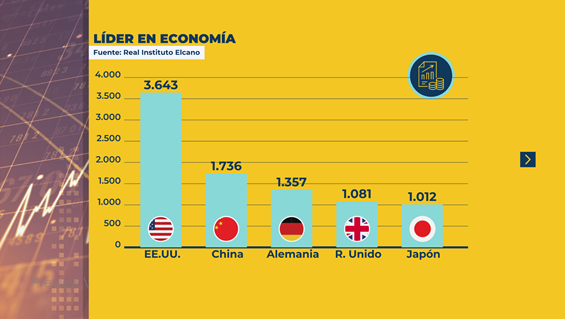

Esta percepción contrasta con los resultados del Índice Elcano de Presencia Global, según los cuales la proyección económica exterior de Estados Unidos es muy superior a la de China, que sería el segundo país en presencia económica (Figura 2).

Es más, Estados Unidos es líder en presencia económica en tres de las cinco variables que definen esta forma de presencia. Primer inversor mundial en el exterior, primer exportador de bienes primarios y de servicios, sólo pierde este puesto en el ámbito de la energía (donde lo adelantan Rusia y Arabia Saudí) y en el de las manufacturas (en las que son líderes China y Alemania).

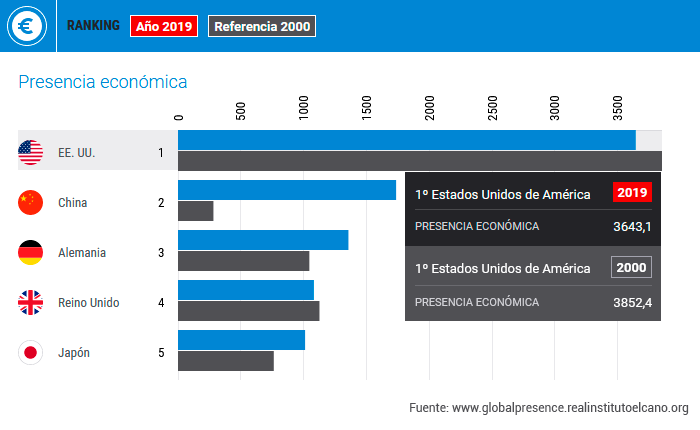

Quizás sea esto último (entre otros factores, como la guerra comercial entre China y Estados Unidos o el reciente repliegue económico de Estados Unidos, en términos más generales) lo que ha volcado de esta manera la percepción que, desde Europa, tenemos de los dos gigantes económicos. Y es que, en las últimas dos décadas, mientras Estados Unidos ha perdido presencia económica en términos absolutos, China ha aumentado la suya a tasas vertiginosas. Si en 2000 la presencia económica de Estados Unidos era casi 14 veces la de China, hoy, solamente la duplica (Figura 3).

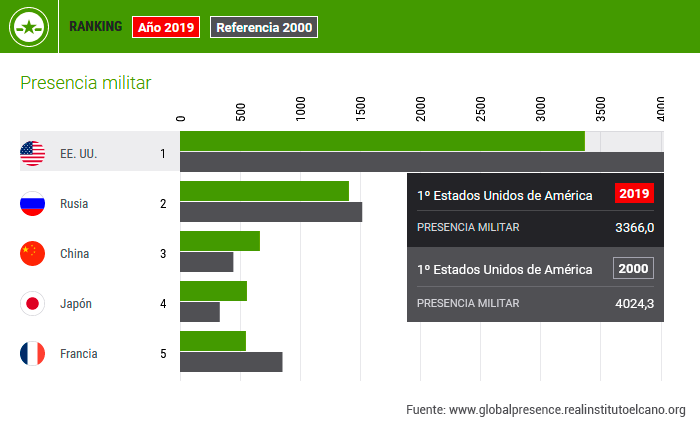

En el ámbito militar, se da una tendencia similar. Actualmente corresponda a Estados Unidos el 76% del gasto total en defensa de toda la OTAN. No obstante, entre el repliegue estratégico de Estados Unidos posterior al final de la Guerra Fría y la actualización de las capacidades militares chinas, la presencia militar estadounidense se ha reducido de 9 a 5 veces la china entre 2000 y 2019 (Figura 4).

Y, por último, observamos el mismo patrón en las relaciones internacionales blandas o suaves, donde la distancia entre los dos actores globales se reduce de 12 veces a 3 (Figura 5). Esto, a pesar de que en esta dimensión (a diferencia de lo que ocurre en la económica y en la militar), Estados Unidos aumenta considerablemente su presencia en las últimas dos décadas y a pesar, también, de que lidera esta dimensión en todas sus variables (migraciones, deportes, cultura, información, tecnología, ciencia, educación y cooperación al desarrollo), con la excepción del turismo, ámbito en el que Francia y España ocupan los primeros puestos.

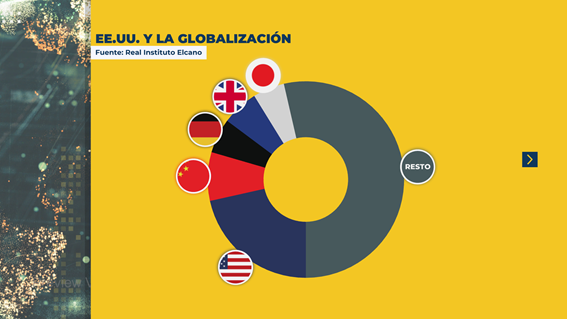

En definitiva, Estados Unidos es hoy, indiscutiblemente, el primer actor global (medido por su volumen de presencia global), al igual que lo era hace 20 años. Si la globalización fuera una tarta (resultado de la suma del Índice de Presencia Global de los 130 países para los que se calcula), Estados Unidos ocuparía la porción más grande, con una cuota de 21,5% (Figura 6).

No obstante, la distancia con el siguiente actor global, China (2,5% de cuota en 2000, 8% en 2019), se acorta paulatinamente. Además de acumular altas tasas de crecimiento de su presencia global, China también se ha ido haciendo cada vez más visible en las estructuras formales e informales de gobernanza regional y global. Por otra parte, en los últimos años, y particularmente durante la Administración Trump, se ha producido un cierto repliegue de Estados Unidos en distintos planos de las relaciones internacionales. Parece lógico que, como resultado de todo lo anterior, las percepciones acerca de las potencias mundiales cambien, como indican los resultados del Pew Research Center.

¿Cómo se comportará Estados Unidos, como actor global, bajo la presidencia de Biden? Por una parte, el presidente electo ya ha anunciado que se revertirán algunas de las medidas aprobadas en la anterior legislatura como, por ejemplo, el cambio fiscal que favoreció la repatriación de beneficios empresariales (y por lo tanto la disminución de la inversión en el exterior). Además, el nuevo presidente ha sido muy explícito con respecto a las responsabilidades globales del país en el ámbito multilateral, incluyendo la agenda de lucha contra el cambio climático. Sin embargo, también en paralelo, Biden ha insistido en la necesidad de recuperar la economía estadounidense sobre la base de las capacidades productivas internas. Ya se han anunciado programas de compra e inversión locales que podrían tener un efecto, a medio plazo, en la presencia global del país.

[Este post amplía el análisis realizado en el programa La Hora de la 1, el pasado 30 de octubre (a partir de 1h49 minutos)]