Muchos han creído que la globalización era una ley de la naturaleza, como la de la gravedad. No es así, y lo ocurrido durante la Gran Recesión es un aviso aunque, a diferencia de la Gran Depresión, no se haya producido un colapso de un proceso que no se ha acabado de recuperar, pese a que la conectividad del mundo esté discretamente al alza tras una caída. Lo pone de relieve el elaborado y lleno de información Índice DHL de Conectividad Global 2014, hojeando el cual se puede pasar un buen rato. Es de los pocos índices que registra una caída significativa en los niveles de globalización post-crisis, aunque no por ello llegue a conclusiones negativas sino que apunta a otra globalización, más global y menos regionalizada.

El análisis se basa en tres dimensiones: la profundidad de los intercambios, su amplitud geográfica y su dirección (hacia afuera o hacia adentro) en base a 12 tipos de flujos de comercio, capital, información y personas. La profundidad de la globalización ha vuelto a crecer en 2013. Como era de esperar, entre 2005 y 2013 en personas ha aumentado poco (del 3,1% al 3,4%). Las fronteras siguen siendo una realidad, pese a que el informe asegure que se produciría un enorme crecimiento económico si hubiera plena libertad de movimiento de gentes en el mundo. En capital se ha frenado, en comercio se ha recuperado tras la caída de 2008-2009 y en información se ha disparado.

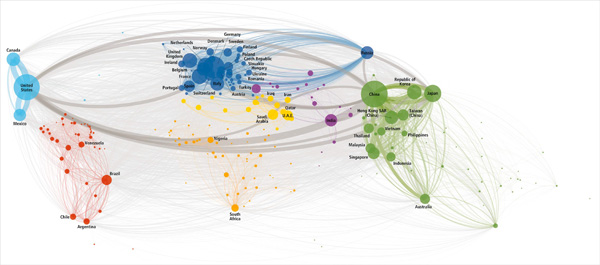

La nación más conectada es los Países Bajos, seguida de Irlanda, Singapur, Bélgica, Luxemburgo, Suiza, el Reino Unido, Dinamarca, Alemania y Suecia. A notar que entre estos 10 primeros, nueve son europeos. Efectivamente, Europa resulta ser la región más conectada del mundo (sobre todo en comercio y personas), seguida de Norteamérica (que domina en flujos de capital y de información). EEUU está en el puesto 23, seguido de una España que ha escalado tres posiciones en un año y que se ve beneficiada en la dimensión de amplitud, pero penalizada en la de profundidad. España sólo ha superado en 2013 su nivel máximo en conectividad que alcanzó en 2007.

Lo importante, pese a ser un ranking, no son los puestos individuales sino las grandes tendencias. La principal es que en estos años el ascenso de los emergentes no ha sido correspondido en términos de flujos por las economías avanzadas, lo que lleva a una menor amplitud de la conectividad global. Las economías avanzadas no han sido capaces de redirigir sus interacciones internacionales hacia los emergentes, en parte debido a diferencias y problemas en materia de cultura, administración y política, geografía y economía. Una consecuencia es que un centenar de las mayores empresas del mundo con sus sedes en las economías avanzadas obtuvieron en 2010 sólo un 17% de sus ingresos totales de los emergentes, aun cuando estos últimos representan un 36% del PIB global y se proyecta que contribuirán en un 70% al crecimiento mundial de aquí a 2025. Los 10 países en los que la conectividad global aumentó más entre 2011 y 2013 fueron todos emergentes, aunque en términos de integración en los flujos internacionales de capital, información y personas se queden rezagados. Entre 2011 y 2013 los mayores incrementos medios en conectividad global se registraron en países de América del Sur y Central y del Caribe.

Pese a que la regionalización esté en boga, este índice refleja que los flujos han ido creciendo en distancia, con lo que una tendencia que venía de décadas atrás hacia tal regionalización del comercio se ha invertido entre 2005 y 2013. Es decir, que la globalización se está haciendo, efectivamente, más global. Ya lo vimos al analizar, por ejemplo, la Alemania global, para la que la UE pierde importancia relativa, mientras la ganan China y Brasil.

Si se supera la crisis actual, la economía mundial puede crecer entre 2014 y 2019 más rápidamente que en cualquiera de las últimas tres décadas. Lo que puede torcer esta perspectiva no son los fundamentos económicos, sino intervenciones proteccionistas, con las que claramente se pronuncia una empresa como DHL que vive de, y fomenta, la conectividad.