Van mejor que nosotros los europeos, pero no tan bien como antes. El crecimiento de los emergentes se está frenando. ¿Estamos ante el fin de la Gran Convergencia, como planteaba Dani Rodrik unos meses atrás, o ante su ralentización, como lo veía Martin Wolf, en un reequilibrio del crecimiento global? El FMI cambia mucho sus perspectivas. Hace un año los emergentes iban bien. En otoño, peor, y la directora gerente del Fondo, Christine Lagarde, anunciaba diversas “transiciones”. Esta primavera, aunque la preocupación es la posible deflación en la Eurozona, avisa de que “los mercados emergentes afrontan una situación compleja”.

En sus últimas perspectivas mundiales, la semana pasada, el FMI alerta de “confusión financiera, salida de capitales y ajustes difíciles en algunas economías de mercado emergentes”. Y apela a que pongan orden en su casa y hagan reformas para evitar graves riesgos. Aunque a la vez contempla que la fuerte recuperación en algunas economías desarrolladas, como EEUU y el Reino Unido, ha reducido los riesgos de un frenazo global. Es decir, que el hecho de que EEUU se esté recuperando, aunque la Reserva Federal reduzca sus inyecciones de liquidez en detrimento de algunos emergentes, hace que la superpotencia vuelva a actuar como locomotora.

En estos meses la ralentización estas inyecciones de liquidez (Quantitative Easing o QE) en EEUU ha llevado a que se retirasen de países como Brasil y Turquía capitales que buscaban remuneraciones a tipos de interés más elevados. De hecho, un 60% de los capitales que llegaron a las economías emergentes entre 2007 y 2013 habían salido de la acción de los bancos centrales de los países desarrollados. Y esta nueva incertidumbre se une a las crisis políticas en Turquía y Ucrania –en este caso con graves interrogantes geopolíticos–, Tailandia y la devaluación Argentina. Así, si dejamos a un lado China, que más que una economía emergente es una civilización re-emergente, a las grandes economías ahora vulnerables (la India, Indonesia, Brasil, Turquía y Suráfrica) se suman otra serie de países frágiles por tener a la vez déficit fiscales y por cuenta corriente. Y cuidado con América Latina, que se enfría, especialmente en Brasil donde la tasa de crecimiento baja a un 1,8%.

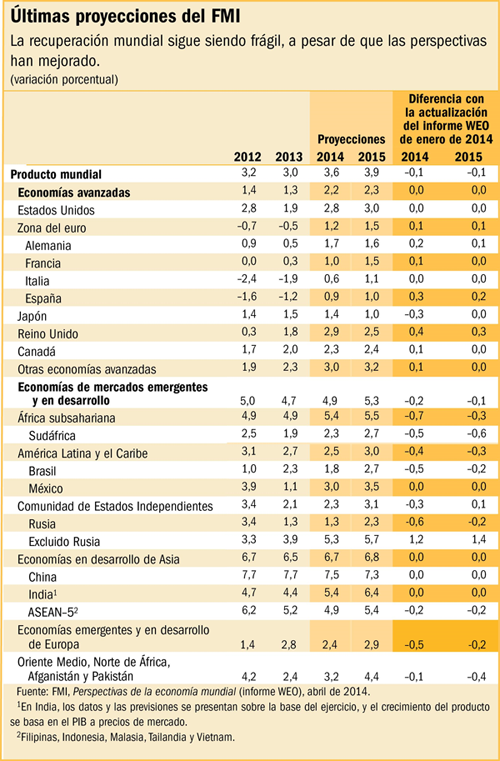

A pesar de ello, los mercados emergentes y las economías en desarrollo, recuerda el Fondo, contribuyen a más de dos terceras partes del crecimiento mundial, y, aunque menos que antes, seguirán creciendo: un 4,9% en 2014 y un 5,3% en 2015. Ya lo quisieran las economías avanzadas. De hecho, el servicio de estudios del BBVA considera que lo que llama los EAGLEs (reducidos de nueve a siete: China, la India, Indonesia, Rusia, Brasil, Turquía y México, con Corea y Taiwán habiendo ascendido a economías desarrolladas) junto a otros 19 países contribuirán a un 65% del crecimiento global en los próximos 10 años, aunque un 30% corresponderá a China.

Estos pronósticos anticipan que 1.000 millones de personas de estos grupos de países abandonarán su condición de pobre o de ingreso bajo de aquí a 2025. Y que cerca de 1.350 millones de personas pasarán a formar parte de las clases medias durante la próxima década, además de 195 millones de personas que se incorporarán al segmento de ingreso alto en comparación con la década anterior. La gran revolución pacífica sigue avanzando.

China en la actualidad plantea problemas para muchos emergentes, pues su menor crecimiento ha incidido en una menor demanda de materias primas. Y los gobiernos de muchos de estos países no han sabido aprovechar la situación anterior para industrializarse más, reducir su dependencia de las exportaciones de commodities, y hacer unas reformas estructurales necesarias y que hubieran sido más fáciles de lograr en época de bonanza. De ahí el tirón de orejas del FMI. Han sabido capear la Gran Recesión en la que cayó el mundo desarrollado, incluso muchos impulsaron políticas sociales, pero no se han reformado suficientemente por dentro.

No obstante, aunque el crecimiento de los valores de los mercados de los emergentes sigue siendo a menudo una montaña rusa, desde 1950 ha superado al de los países desarrollados en una media del 1,5% anual. España mira esto con lupa, pues, según estimaciones de Goldman Sachs, un 26% de las ventas de las empresas del IBEX 35, el más expuesto de la eurozona, sale de estos mercados. En los emergentes está buena parte del futuro de España.