A pesar de su pequeño tamaño, con apenas 3,4 millones de habitantes, y de su situación geográfica, encajonado entre dos gigantes como Brasil y Argentina, Uruguay aparece con frecuencia en la prensa internacional.

Estas apariciones periódicas suelen ser para destacar aspectos positivos, como la solidez de sus instituciones, sus credenciales democráticas, su estabilidad y previsibilidad económica, su red de protección social, y su política exterior, en la que Uruguay destaca como un buen vecino en la comunidad internacional.

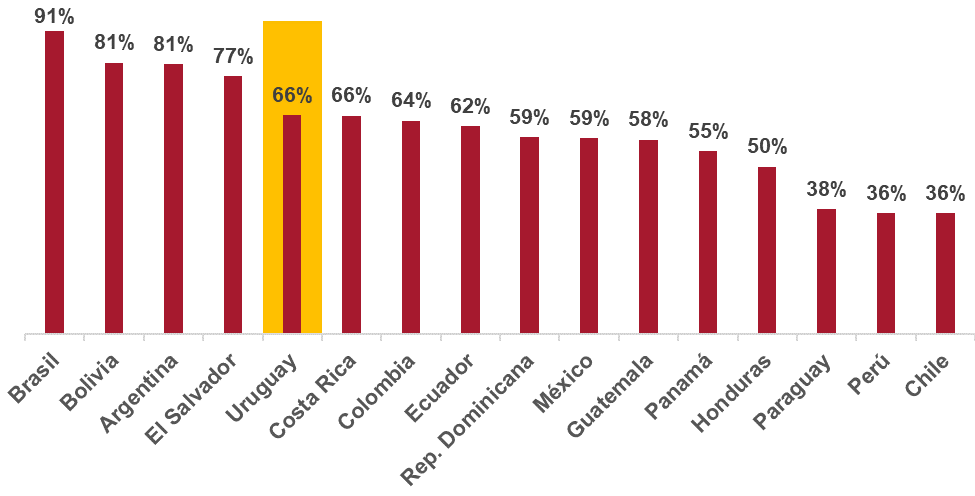

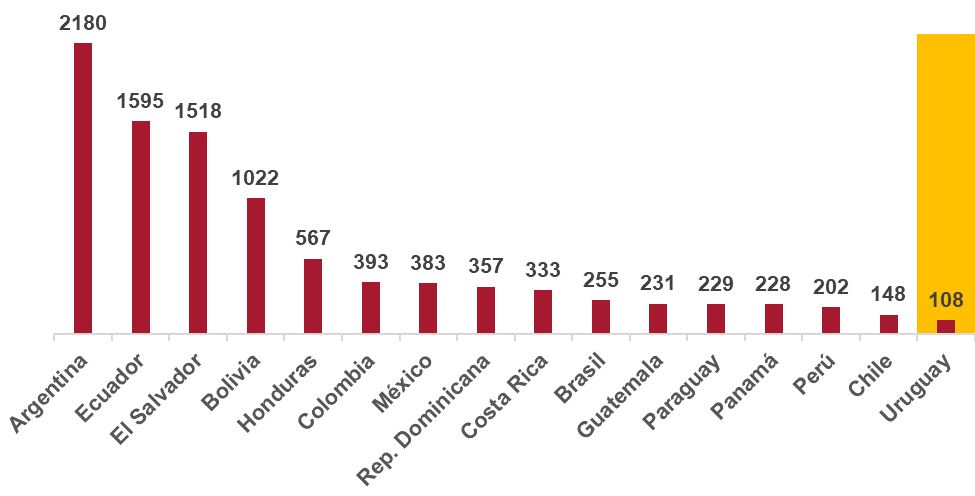

La última aparición plantea un enigma que ha sorprendido a muchos analistas del mercado: Uruguay tiene uno de los niveles de deuda pública más altos de América Latina (está en el tercio superior) y al mismo tiempo goza del menor riesgo crediticio –medido por los EMBI spreads– de la región (véanse las Figuras 1 y 2).

Figura 1. Deuda Pública en América Latina (% del PIB)

Figura 2. Riesgo crediticio en América Latina (EMBI Spread, promedio enero-abril 2023)

¿Cómo podemos explicar este enigma? La respuesta breve es que la política fiscal de Uruguay ha sido de libro de texto.

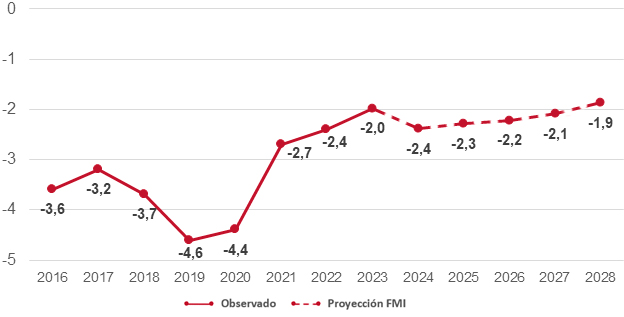

Durante la pandemia, Uruguay creó un fondo COVID para financiar gastos excepcionales, al tiempo que reducía el déficit presupuestario estructural en sus cuentas públicas ordinarias.

Con niveles de producción ligeramente por encima y de desempleo e inflación ligeramente por debajo de sus niveles previos al COVID, el déficit fiscal estructural en 2022 fue de aproximadamente el 2,4% del PIB, o sea 2,2% del PIB por debajo de 2019, el año anterior a la pandemia. Además, según las proyecciones del FMI, se prevé que el déficit estructural alcance el nivel del 2% del PIB, que es el que estabiliza la ratio de deuda pública con respecto al PIB.

Figura 3. Balance fiscal estructural de Uruguay (% del PIB, incluyendo Gobierno Central y Sistema de Seguridad Social)

En segundo lugar, y en medio de la pandemia, Uruguay aprobó una ley que crea un nuevo marco institucional para la gestión de las finanzas públicas. Esta ley establece una regla fiscal que tiene como objetivo reforzar la responsabilidad y la solvencia fiscal y reducir el comportamiento procíclico y la discrecionalidad en el gasto.

La regla fiscal establece objetivos indicativos y se apoya en tres pilares: (a) un tope para el balance fiscal estructural; (b) un tope para el incremento anual del gasto primario real en relación con el PIB potencial; y (c) un tope para el endeudamiento. A pesar del contexto adverso desde la promulgación de la regla fiscal, el gobierno consiguió cumplir el objetivo de gasto.

En tercer lugar, y aún más importante, Uruguay acaba de aprobar una reforma de la Seguridad Social que, más allá de que algunas de sus disposiciones son positivas y otras más cuestionables desde el punto de vista del diseño, los incentivos y la equidad del sistema, garantiza la credibilidad y la solvencia fiscal.

La reforma de la Seguridad Social es una señal de que el sistema político está dispuesto y es capaz de llegar a acuerdos para promulgar reformas que son políticamente costosas, complejas de negociar y que tienen un impacto que va más allá del gobierno de turno y abarca a muchos gobiernos.

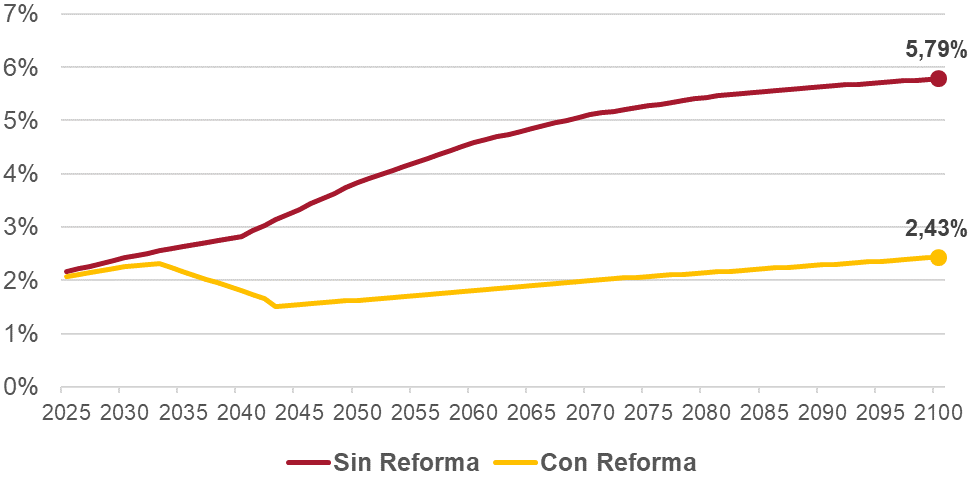

Además, al reducir el déficit anual del sistema de seguridad social, reduce la deuda implícita en las obligaciones no financiadas del sistema en alrededor 130% del PIB, el doble del nivel de deuda observado (véase la Figura 4).[1]

Figura 4. Déficit del Sistema de Seguridad Social del Uruguay (% PIB)

El reconocimiento del mercado a estas decisiones de política fiscal, junto con el hecho de que incluso con un cambio de gobierno no se prevé que se reviertan, es que Uruguay goza del menor riesgo crediticio de la región, y por primera vez en la historia obtuvo la calificación crediticia BBB+ por la calificadora Standard & Poor’s.[2]

La moraleja de esta historia es que cuando las decisiones políticas tienen un impacto en el futuro, “lo esencial es invisible a los ojos”: en este caso, el déficit presupuestario estructural proyectado que estabiliza el crecimiento de la deuda pública en relación al PIB, y la reforma de la Seguridad Social, que reduce la deuda pública implícita, mientras que ambos dejan inalterada la deuda pública observada.

[1] Para realizar esté cálculo se utilizó una tasa real de descuento del 3% anual. Si la tasa real de descuento fuera del 4% la reducción de la deuda implícita sería del 82% del PIB, y si fuera del 2% sería del 200% del PIB. En todos los casos una cifra significativa en relación a la deuda observada.

[2] Algo similar ocurrió con la reforma de la Seguridad Social de 1996. A raíz de dicha reforma, la deuda implícita del sistema se redujo también significativamente y Uruguay obtuvo por primera vez la categoría de grado inversor.

Tribunas Elcano

Iniciativa del instituto que pretende recoger los análisis realizados por expertos/as sobre temas que están dentro del ámbito de nuestra agenda de investigación. Su publicación no está sujeta a periodicidad fija, sino que irán apareciendo a medida que la actualidad o la importancia de los acontecimientos aconsejen que acudamos en busca de la interpretación que pueda proponer la amplia comunidad académica que colabora con el Real Instituto Elcano, o miembros del equipo de investigación del Instituto.