En la Reunión de Alto Nivel (RAN) España-Marruecos celebrada los días 1 y 2 de febrero, la cooperación energética contó con un papel protagonista, dando continuidad al tradicional entendimiento en esta materia entre Madrid y Rabat. Desde la construcción del gasoducto Magreb-Europa en 1996 y la puesta en marcha del primer cable submarino en 1997, la energía ha sido un terreno fértil para la cooperación bilateral, sobreviviendo al fracaso de las iniciativas regionales de integración energética en el Magreb. Después de más de dos décadas de cooperación eléctrica y fósil a ambos lados del estrecho, es indiscutible la aportación española a la seguridad de suministro energético y desarrollo económico marroquí. El futuro de estas relaciones, marcado por la transición energética y la descarbonización, ofrece nuevas oportunidades de cooperación para continuar generando beneficios mutuos en torno a la inversión renovable, el desarrollo del hidrógeno y el refuerzo de los mecanismos de integración energética.

Cooperación eléctrica

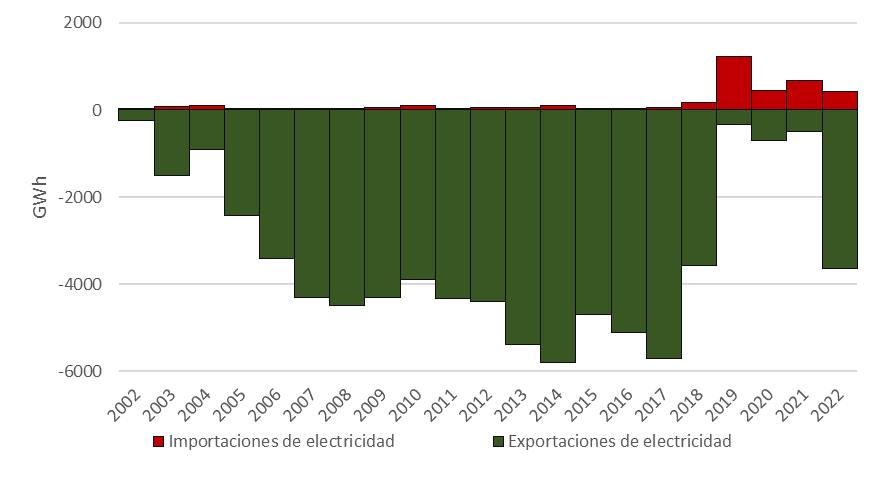

La cooperación eléctrica entre España y Marruecos comenzó en 1997 cuando concluyó la construcción del primer cable eléctrico submarino entre ambos países, con una primera línea de 700 megavatios (MW), posteriormente ampliada hasta los 1.400 MW en 2006. Estos dos cables eléctricos han contribuido sustancialmente al desarrollo económico y a la seguridad de suministro marroquí durante las dos primeras décadas de siglo. Las exportaciones españolas (Figura 1) representaron entre 2007 y 2017 cerca del 15% de la demanda marroquí de electricidad, alcanzando los 5TWh anuales, abaratando la factura eléctrica y permitiendo a Marruecos atender al rápido crecimiento del consumo doméstico (6,5% anual entre 2000 y 2012) y lograr la electrificación de las áreas rurales marroquíes, cuya tasa de acceso a la electricidad pasó del 37% en 1999 al 99,7% en 2020. Esta universalización del acceso a la electricidad ha contribuido a incrementar notablemente el nivel de vida de las zonas más empobrecidas de Marruecos y es considerado uno de los grandes éxitos del reinado de Mohamed VI.

Pese al descenso de los intercambios tras la entrada en funcionamiento de las centrales eléctricas de carbón de Nador, Safi y Jerada entre 2017 y 2021, el cierre del gasoducto Magreb-Europa (GME) a finales de 2021 ha mostrado la importancia de las exportaciones españolas para Marruecos, ahora un elemento indispensable para la seguridad de su sistema eléctrico. El cierre del GME, resultado de la no-renovación del contrato por parte de Argelia, ha tensionado el sistema eléctrico marroquí, que obtenía tradicionalmente cerca del 15% de la generación en las centrales de ciclo combinado de Tahaddart y Ain Béni Mathar. A este choque geopolítico se ha unido la peor sequía en 30 años en Marruecos durante el 2021 y 2022, limitando la generación hidroeléctrica e incrementando la demanda energética de las plantas desaladoras. Las exportaciones eléctricas españolas han permitido soportar los momentos de demanda pico del sistema eléctrico marroquí, que en ausencia de gas natural ha debido recurrir a las centrales de reserva de fuelóleo y diésel.

Figura 1. Balanza comercial eléctrica España-Marruecos, 2002-2022 (GWh/año)

Fuente: Redeia (2023).

La interconexión eléctrica también ha sido un facilitador de la industrialización y desarrollo económico de Marruecos, sincronizando los sistemas eléctricos marroquí, tunecino y argelino con el europeo y posibilitando su funcionamiento a la misma frecuencia. La principal ventaja del trabajo síncrono es que, en situaciones de fallo de un generador, consumidor o línea de transmisión, la alteración puede compensarse en milisegundos, garantizando un suministro ininterrumpido. La sincronización ha permitido asegurar la resiliencia del sistema eléctrico marroquí, uno de los más estables de África y con la menor interrupción media del suministro según los datos del Banco Mundial. Un sistema eléctrico robusto es indispensable para el desarrollo de un país, ya que los apagones pueden generar daños en los equipos eléctricos, paralizan la actividad productiva y desincentivan la inversión. Esta sincronización ha sido un impulsor del desarrollo industrial en torno a la zona franca de Tánger Med, uno de los focos de mayor dinamismo industrial de África como centro manufacturero automotriz y de electrónica.

Cooperación fósil

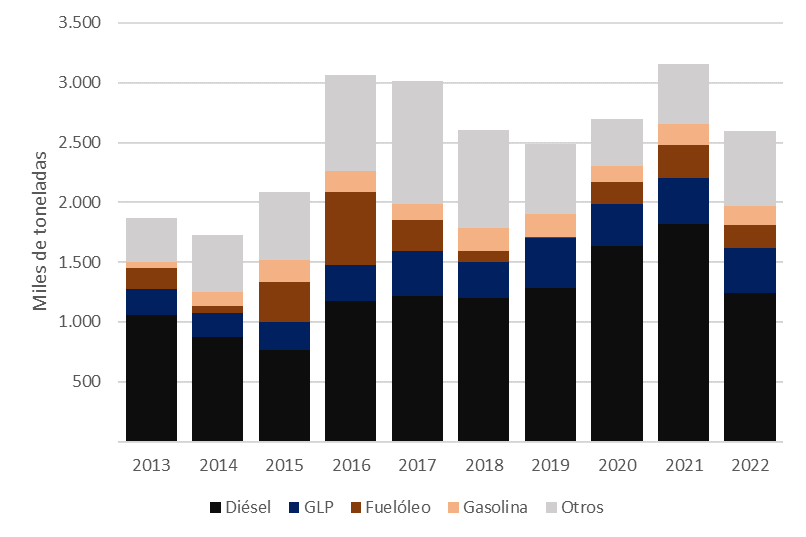

España también es un socio crucial para la seguridad energética fósil de Marruecos. Desde el cierre de la única refinería en Marruecos en 2015, España ha incrementado sus exportaciones de productos derivados del petróleo, garantizando el suministro de combustible del país africano. Estas ventas suponen cerca del 10% de las exportaciones españolas a Marruecos, con un valor cercano a los 1.000 millones de euros anuales, concentradas en diésel, GLP, fuelóleo y gasolina. En los últimos meses y debido al embargo impuesto por la UE a las importaciones de productos refinados de Rusia, Marruecos ha incrementado sustancialmente las importaciones de diésel ruso, desplazando así de la primera posición a España al beneficiarse de los descuentos ofrecidos por exportadores y traders. El futuro del comercio bilateral de refino podría verse alterado por las sanciones internacionales a Rusia si se prolongan en el tiempo, redirigiendo las exportaciones españolas hacia mercados europeos sujetos a estas restricciones.

Figura 2. Exportaciones españolas de productos refinados a Marruecos, 2013-2022 (miles de toneladas)

Fuente: Cores (2023).

Desde julio de 2022 y a instancias marroquíes tras el cierre del gasoducto Magreb-Europa, España ha enviado gas natural a través de la infraestructura en flujo reverso para abastecer las centrales eléctricas de ciclo combinado de Marruecos. Pese a las advertencias de altos cargos argelinos acerca de las cláusulas de origen que rigen los contratos gasistas entre ambos países, España ha exportado gas natural garantizando su origen no-argelino y cumpliendo estrictamente con sus obligaciones contractuales. Aunque se trata de envíos reducidos, en 2022 representaron el 0,4% del consumo de gas español. Con el nuevo uso de esta infraestructura, España se ha convertido en un triple exportador energético para Marruecos cubriendo sus déficits eléctrico, de derivados del petróleo y, ahora, el gasista. Todo ello en plena crisis geopolítica en el Magreb y con los precios en máximos históricos para el gas natural, el carbón, los derivados del petróleo y la electricidad en la UE.

Futuros espacios de cooperación

En el contexto de la transición energética, es esperable que los intercambios comerciales energéticos bajos en carbono sustituyan progresivamente a los fósiles (productos refinados y gas natural). El Plan de Desarrollo de la Red de Transporte (2021-2025) de Redeia planea la construcción de un tercer cable entre la Península y Tánger, además de un cable con Ceuta pero desconectado del sistema eléctrico marroquí. Este incremento en la capacidad de intercambios debería facilitar una mayor integración renovable a ambos lados del Estrecho, favoreciendo un mejor aprovechamiento de la producción eólica y solar, e incrementando la resiliencia de los sistemas eléctricos peninsular y marroquí. No obstante, la entrada en vigor del Impuesto de Carbono en Frontera (CBAM), con efecto sobre el comercio de la electricidad a partir de 2026, afectará negativamente a la competitividad de la electricidad marroquí. La apuesta de Marruecos por el carbón, origen del 67,5% de la electricidad generada en 2021, supone una barrera para el futuro de los intercambios bilaterales, sobre todo teniendo en cuenta la juventud de estas centrales eléctricas y sus ciclos de retorno de la inversión. Por ejemplo, ONEE, principal operador eléctrico en el país firmó en 2020 un acuerdo con la central de carbón de Jorf Lasfar de 2,1 GW para comprar la totalidad de su producción hasta 2044.

En el caso del hidrógeno, Marruecos lanzó en enero de 2021 su Estrategia Nacional de hidrógeno verde, apostando por su producción a partir de electrolizadores con energías renovables. El plan espera alcanzar una cuota del mercado mundial del 4% para 2030, suministrando a la industria doméstica de fertilizantes fosfatados y con vistas al mercado exportador, principalmente la UE. Marruecos firmó con Alemania el primer acuerdo bilateral en el mundo para estudiar el desarrollo de hidrógeno verde en el 2020, pese a quedar momentáneamente congelado después del enfrentamiento diplomático entre Berlín y Rabat en 2021 por el Sáhara Occidental. La cercanía a Europa y la existencia de gasoductos con la península Ibérica juegan a favor de Marruecos como proveedor de la molécula para la industria europea. Sin embargo, parece precipitado esperar grandes volúmenes de hidrógeno marroquí en el medio plazo sin una descarbonización previa de la economía doméstica, incluyendo un sector eléctrico dominado por el carbón.

El espacio más propicio para intensificar la relación energética bilateral parece el de la inversión renovable. Así ha quedado identificado en la RAN con el acuerdo suscrito entre la Compañía Española de Financiación del Desarrollo (Cofides) y el fondo soberano marroquí ITHMAR para incrementar de 400 a 800 millones de euros los fondos para ejecutar nuevas inversiones en sectores clave, destacando el renovable. El desfase entre el peso del comercio (España es el primer socio comercial de Marruecos) y la inversión (5º lugar en 2021) tiene un impacto negativo en la integración económica y energética de ambos países. El rápido despliegue de renovables que Marruecos planea hasta 2030 supone una gran oportunidad para la inversión española, que ha permanecido relativamente eclipsada por la presencia francesa, alemana y de los países del Golfo. Tras 25 años de cooperación energética bilateral, facilitar nuevos flujos de inversión en tecnologías bajas en carbono parece la apuesta estratégica natural para ambos vecinos.

Imagen: XII Reunión de Alto Nivel España-Marruecos (02/02/2023). Foto: La Moncloa vía Flickr.