Hoy se publica el Informe Elcano de Presencia Global 2017. Son ya 7 ediciones, 100 países analizados y más de 36.000 datos de este proyecto, del que empezamos a hablar en el Instituto en 2008 y cuya primera edición salió a la luz hace 6 años. Desde entonces, la representatividad del Índice ha ido creciendo, hasta cubrir con esta edición más del 98% del PIB y más del 91% de la población mundial.

Como cada año, el Índice nos ofrece resultados previsibles y otros que, en cambio, resultan sorprendentes, o incluso contra-intuitivos.

El top 20 y la caída de precios de las commodities

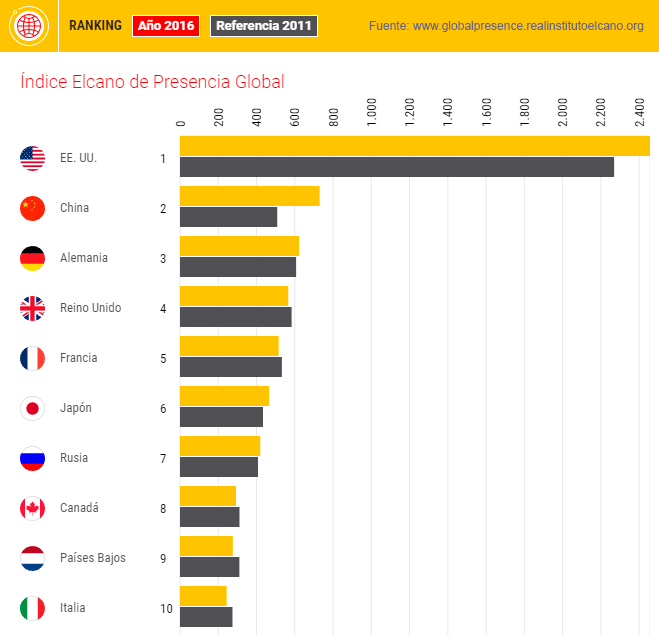

Estados Unidos encabeza el ranking de la edición 2016 del Índice Elcano de Presencia Global, con un valor índice de 2.457 puntos. China se sitúa 2º (con 727 puntos y manteniéndose, por lo tanto, en la posición alcanzada el pasado año). Les sigue Alemania (3º, 623 puntos), el Reino Unido (4º, 566 puntos) y Francia (5º, 516 puntos). No hay cambios sustanciales entre las primeras 20 posiciones respecto de la edición del pasado año del Índice.

En segundo lugar, se pone en pausa la emergencia del Sur global, como grupo. Como cabía esperar, el ciclo de precios de las materias primas ha llevado a una ralentización del ritmo de crecimiento (o incluso, en algunos casos a un retroceso) de las economías emergentes y particularmente de las más dependientes de estas formas de proyección. Un buen número de países que habían ido aumentando su presencia global desde los años 90 han visto caer su proyección exterior en el último año. Es el caso de Nigeria, Rusia y Arabia Saudí.

Y claro, esto lleva a un Sur global más heterogéneo

Entonces, en esta última edición se desdibuja aún más esa categoría de “emergentes” que sabíamos ya heterogénea, con un comportamiento claramente diferenciado en presencia global, dentro del grupo, de los países de Asia Oriental. De hecho, sólo Irán y Turquía aumentan su presencia global fuera de esta región. Los ganadores en este sentido son Indonesia, Corea del Sur, Tailandia y Vietnam y, sobre todo, China, con un incremento de 40 puntos. Una característica compartida por cuatro de estos cinco países (con la excepción de Indonesia) es que son exportadores mundiales de productos manufacturados. Sin embargo, otras variables también desempeñan un papel relevante. Es el caso, por ejemplo, de las inversiones (China, Corea del Sur e Indonesia) así como de otras variables no económicas como la ciencia (China e Indonesia), la educación o el turismo (China y Tailandia).

Que se combina con un Norte también diverso

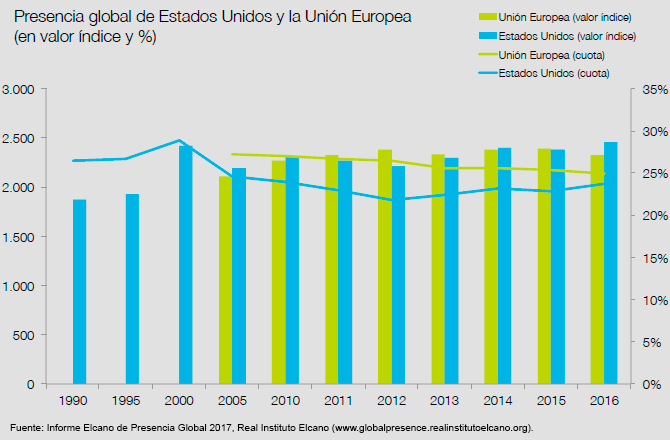

Por otra parte, Estados Unidos y la Unión Europea siguen tendencias diferentes: mientras la cuota de presencia global de Estados Unidos continúa aumentando (desde el punto de inflexión de 2012), la Unión Europea mantiene su pérdida. Se estrecha, por lo tanto, la brecha de cuota de presencia entre los dos.

Si los emergentes ralentizan su proyección y las viejas potencias continúan su decadencia, ¿qué ocurre con el proceso de globalización?

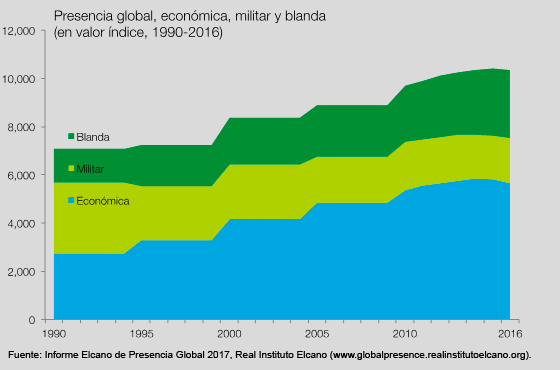

El espacio de política exterior (el valor agregado de la presencia global de los 100 países para los que calculamos el Índice Elcano de Presencia Global) decrece por primera vez en nuestras series. En la medida en la que lo que denominamos el espacio de política exterior es un reflejo del proceso de globalización, este último se intensificó tras la caída del Muro de Berlín, se disparó durante los años 2000 y alcanzó su máximo en 2015, para disminuir, en 2016, un 0,8% desde 10.425 puntos hasta 10.343.

Cabe destacar, además, que durante estas dos décadas y media, este proceso se ha vuelto más económico (del 38% al 55% de la presencia global total en 1990 y 2016, respectivamente), más blando (del 20% al 27%) y mucho menos militar (del 42% al 18%).

En definitiva, un año más, el Índice Elcano de Presencia Global recoge las principales tendencias mundiales. En primer lugar, mientras Estados Unidos consolida su posición internacional, la Unión Europea sigue con dificultades para definir su rol global. Además, aunque Asia Oriental sigue aumentando su participación en las relaciones internacionales, una parte importante del Sur global se repliega con la caída de los precios de las commodities. Por último, todo lo anterior se combina en lo que podría ser el inicio de un proceso de desglobalización o, al menos, de contracción del espacio de política exterior.