La pandemia ha extendido los análisis acerca de la pugna entre EEUU y China, pareciendo apuntar a una nueva Guerra Fría. Primero fue el auge exportador chino, posteriormente su consolidación tecnológica y más recientemente su creciente papel como inversor exterior. Y en el plano militar episodios recientes como la retirada estadounidense de Afganistán. Todo ello parece poner en duda la hegemonía que EEUU mantiene desde la caída de la URSS. Pero lo cierto es que la pandemia ha acelerado tendencias previas ya existentes, y el auge asiático, y en particular de China, era ya una de ellas.

A principios de los 2000, los análisis de relaciones internacionales pasaron a poner su foco en la configuración de un mundo multipolar, con nuevos y variados países emergentes que venían a contrarrestar la decadencia de las antiguas potencias occidentales. En ese contexto surgió el Índice Elcano de Presencia Global, concebido en buena medida como una herramienta de medición de estos fenómenos. Pero la crisis de 2008 supuso un punto de inflexión en esa tendencia de globalización aparentemente generalizada.

En la última edición del Índice Elcano de Presencia Global, publicada el pasado mes de julio, se presentaron resultados para 140 países entre 1990 y 2020. Constituyen un periodo y una muestra estadística suficientemente amplios como para contribuir a responder algunos de los interrogantes principales: ¿cómo ha cambiado el mundo desde entonces? ¿estamos en un mundo multipolar o hemos entrado ya en una nueva bipolaridad?

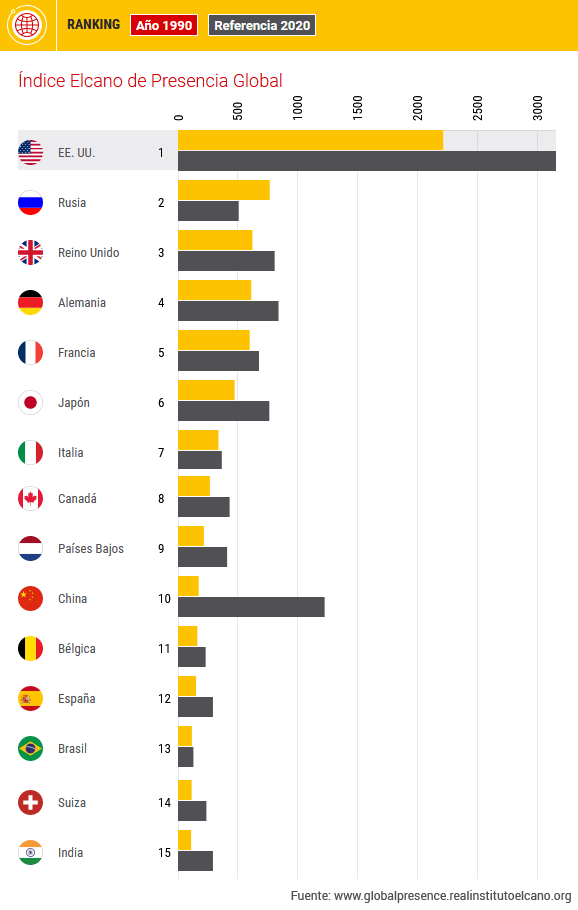

En el último post comentábamos los principales resultados de los primeros 20 puestos del ranking de presencia global en 2020, así como los cambios producidos desde 2010. Constatábamos el auge de países asiáticos, y muy especialmente de China, pero también la considerable brecha que todavía queda hasta los registros de EEUU –cuya presencia es todavía 2,5 veces superior. No en vano, si bien es cierto que China es el país con mayor incremento en términos absolutos de su presencia global, EEUU es el segundo; y mientras China partía de posiciones bajas del ranking hasta situarse en 2º lugar del mismo, EEUU ha mantenido la 1ª posición durante todo el periodo. Si realizamos esa comparación con 1990 la tendencia es todavía más acentuada (figura 1).

El ranking de entonces estaba igualmente liderado por EEUU, con la todavía Unión Soviética en segundo lugar, seguido por Reino Unido, Alemania y Francia con registros muy similares. El primer país asiático era entonces Japón (6º), mientras que China ocupaba la 10ª posición. Además de los mencionados, otros países europeos aparecían entonces entre los de mayor proyección –Italia, 7º; Bélgica, 11º; España, 12º–. Visto así, es cierto el auge chino en términos de proyección exterior, pero no es menos cierto el fuerte crecimiento de EEUU durante el mismo periodo y el mantenimiento de países europeos –con diferencias en la evolución de Francia–. Pero si en lugar de atender al desempeño por países individualmente, lo hacemos de manera agregada por regiones geográficas, el diagnóstico anterior se matiza.

En primer lugar, sería Europa la región del mundo con mayor presencia global –condición que mantiene desde los 90– y con un incremento en términos absolutos superior al de Norteamérica. En segundo lugar, Asia y Pacífico sería la región que mayores incrementos registra, situándose por delante de Norteamérica. Por último, tres regiones se mantienen en los márgenes del proceso de globalización, aunque con desigual desempeño en este periodo: mientras la presencia de Magreb y Oriente Medio es hoy un 89% que la registrada en 1990, la de América Latina y Caribe aumenta apenas un 30% y la de África Subsahariana un 269% –superando hoy el registro que las dos anteriores tenían en 1990.

Pero si nos centramos en lo ocurrido en la última década (figura 3), el incremento de presencia global de Europa es superior solo al de América Latina, inferior al registrado por África Subsahariana y Magreb y Oriente Medio. El proceso de globalización actual está guiado por Asia, y en menor medida Norteamérica, que pierde presencia en los últimos años –tenía un mayor registro en 2018. De hecho, resulta elocuente la pérdida de presencia de Norteamérica entre 2000 y 2010 (figura 2). Fruto del impacto de la crisis financiera, su presencia económica cae un 10%, y la militar un 16% tras la retirada de las tropas de EEUU de Irak, mientras que en el caso europeo las reducciones se concentran a partir de 2012 –tras el despliegue de los planes de austeridad.

Y es que una de las diferencias notables entre el mundo de hoy y el de principios de los 90 es la materialización de espacios de integración regional de distinta naturaleza –UE, TLCAN, ASEAN–. Como señalábamos en el Informe de Presencia Global de 2018, el proceso de globalización es fundamentalmente un proceso de regionalización, de modo que buena parte de los registros de presencia global por regiones son obtenidos por las relaciones entre los distintos países que la componen. De ahí que el número de países que las componen y especialmente el tamaño de los mismos, las distintas fechas de materialización de estos proyectos y sus distintas naturalezas, así como sus respectivas crisis o sus éxitos, influyan en la evolución agregada de la región. Al mismo tiempo, el desempeño individual de los países, y el modo en que se distribuyen las ganancias asociadas a estos procesos de integración, determinan también el desempeño de las regiones.

Esto es especialmente evidente en Europa, donde el impacto y gestión de la crisis ha generado una desigual evolución en los últimos años de la presencia global de los países que componen la región, y una fuerte ralentización de la proyección agregada.

Pero también en Norteamérica, donde la pérdida de presencia agregada de los últimos años coincide con la crisis y renegociación del tratado regional. Y del mismo modo, si buena parte del crecimiento asiático es explicado por China, otra buena parte es explicado por el crecimiento de proyección del resto de países de la región, desigualmente articulados dentro del espacio regional.

Hay que tener en cuenta que estos resultados no incluyen todavía el impacto de la pandemia, por lo que pueden considerarse un fotograma de cómo era el mundo en 2020 antes de la crisis sanitaria. En términos regionales, es evidente que habíamos transitado ya de la bipolaridad Europa-Norteamérica de los noventa a la triada con Asia en la actualidad. Con el paso del tiempo, de aquella famosa etiqueta de BRICS parece solo quedar la C (y quizás la I). ¿Qué nos deparará esta nueva década?