Tema

Este ARI presenta los principales resultados de la edición 2022 del Índice Elcano de Presencia Global.

Resumen

La última edición del Índice Elcano de Presencia Global muestra una cierta aceleración de la globalización tras la pandemia del COVID-19, a pesar de las tensiones económicas mundiales y de la guerra en Ucrania. Continúa la tendencia estructural al auge de Asia y, en particular, de China, mientras que la Unión Europea (UE) continúa perdiendo cuotas de presencia global y Estados Unidos las mantiene. Pierden presencia global, en términos absolutos y relativos, el Reino Unido, Francia, Bélgica, Irlanda, Suecia y los Países Bajos.

A esta tendencia estructural se suma el aumento de posiciones, posiblemente coyuntural, de países petroleros como Arabia Saudí y Emiratos Árabes Unidos.

Contrariamente a lo que pasa en otros países europeos, España recupera presencia global respecto del año anterior, en un contexto de recuperación sólo parcial del sector turístico. Se produce así un cierto efecto rebote, dada la fuerte pérdida de presencia en la edición anterior del Índice.

Análisis

En primer lugar, analizamos la (re)globalización post-COVID-19, liderada, como en periodos anteriores, por la dimensión blanda. A continuación, observamos los principales cambios en las primeras 20 posiciones del ranking del Índice Elcano de Presencia Global, que reflejan el auge continuado de Asia, y la caída paulatina de Europa, así como el efecto, posiblemente más coyuntural, del aumento de los precios de las commodities en la proyección exterior de Arabia Saudí y de Emiratos Árabes Unidos. En tercer lugar, abordamos el triángulo estratégico Estados Unidos-UE-China desde el punto de vista de las cuotas de presencia global de estos tres actores globales. En coherencia con los movimientos en las primeras posiciones de la clasificación, se produce un aumento acelerado de cuota de presencia de China, mientras que Estados Unidos mantiene la suya y la UE la pierde. En cuarto y último lugar, nos detenemos en los valores del Índice para España que mantiene su posición en el ranking, a pesar de la recuperación sólo parcial del turismo.

(Re)globalización post-COVID-19

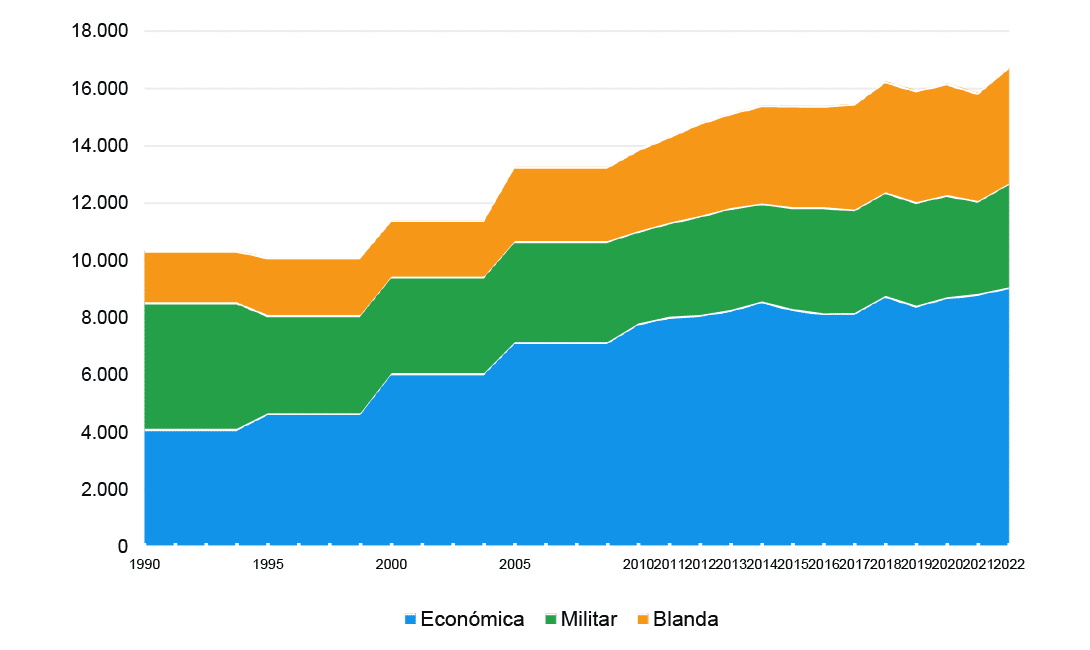

La globalización alcanza su máximo histórico. Calculado para 150 países que representan más del 98% tanto de la economía como de la población mundiales, el Índice Elcano de Presencia Global de dichos países puede agregarse y mostrar así un proxy del proceso de globalización. Un aumento de este valor agregado se interpreta así como un signo de globalización y lo contrario como una contracción de la misma.

Como se ha documentado en publicaciones anteriores, los resultados del Índice muestran un estancamiento del proceso de globalización desde mediados de los años 2010. Tras un crecimiento sostenido de la presencia global total hasta 2014, año en que alcanza cerca de 15.500 puntos, sigue a partir de ese momento un periodo caracterizado por leves subidas y bajadas que sitúan este valor entre los 15.300 y los 16.300 puntos. La suma de presencia global para 2022 supera, por primera vez, los 16.700 puntos mostrando lo que podría denominarse una suerte de re-globalización, coincidiendo con la salida de la crisis sanitaria del COVID-19 y a pesar de la guerra en Ucrania y de las tensiones comerciales y financieras internacionales (Figura 1).

Figura 1. Valor agregado del Índice Elcano de Presencia Global, en valor índice, 1990-2022

Esta re-globalización, que se manifiesta en un aumento de la presencia global total de 5,6% respecto del año anterior, se da en todas sus dimensiones económica, militar y blanda. El liderazgo lo tiene, no obstante, la dimensión militar, que crece 11,6% respecto del año anterior. Se trata de un valor inédito en toda la serie temporal que muestra, más bien, una desmilitarización de las relaciones internacionales en los años 90 y 2000, un crecimiento lento, del 1,4% anual durante los años 2010, y una caída muy importante de la dimensión militar, de cerca del 9% el pasado año. Como se verá más adelante, parte de este comportamiento se explica con el conflicto en Ucrania pero, también, en términos más generales, con una apuesta por el crecimiento de las capacidades militares en el marco de la Organización del Tratado del Atlántico Norte (OTAN).

El crecimiento de la proyección blanda es también muy notable, de 7,4% respecto del año anterior. La presencia blanda agregada ha tendido a crecer de forma sostenida desde la caída del muro de Berlín. Es más, como hemos señalado en ocasiones anteriores, toma el liderazgo de la globalización en los años 2010, coincidiendo con una presencia militar estancada y con una cierta des-globalización económica tras la Gran Recesión de finales de los 2000 y principios de los 2010. Parte de este repunte de la dimensión blanda se explica con la fuerte caída el año anterior (-3,2%) como consecuencia de las medidas de respuesta a la pandemia, que interrumpieron los movimientos internacionales de personas vía el turismo o la educación terciaria. Cabe destacar que esta subida se produce en el contexto de una recuperación sólo parcial del turismo internacional, teniendo en cuenta que esta última edición del Índice recoge datos, para esta variable, de 2021. Por lo tanto, al menos en lo que respecta la variable de turismo, cabría esperar una subida pronunciada de la dimensión blanda en la próxima edición del Índice.

Por último, hay también un crecimiento de la dimensión económica, del 2,7% superior al del año pasado, pero inferior al del anterior, que se producía tras una contracción de esta dimensión entre 2018 y 2019. Esto es, la globalización económica sigue el patrón de la última década, de subidas y bajadas relativamente moderadas, sin que se produzca, por el momento, una tendencia clara al alza o a la baja. En lo que respecta al comportamiento del último año, las variables de esta dimensión se ven afectadas por la revalorización del dólar estadounidense. Se combina una fuerte subida de la presencia económica como resultado del boom de precios de la energía y de los bienes primarios con una caída pronunciada en la variable de inversión, que recoge el stock de inversión directa en el exterior.

En términos generales, y con la excepción militar, que podría no sostenerse en el tiempo, la salida de la crisis de la pandemia sería similar a la de la Gran Recesión: el liderazgo lo tiene la dimensión blanda, frente a la económica.

Occidente y el resto. Más sorpassos

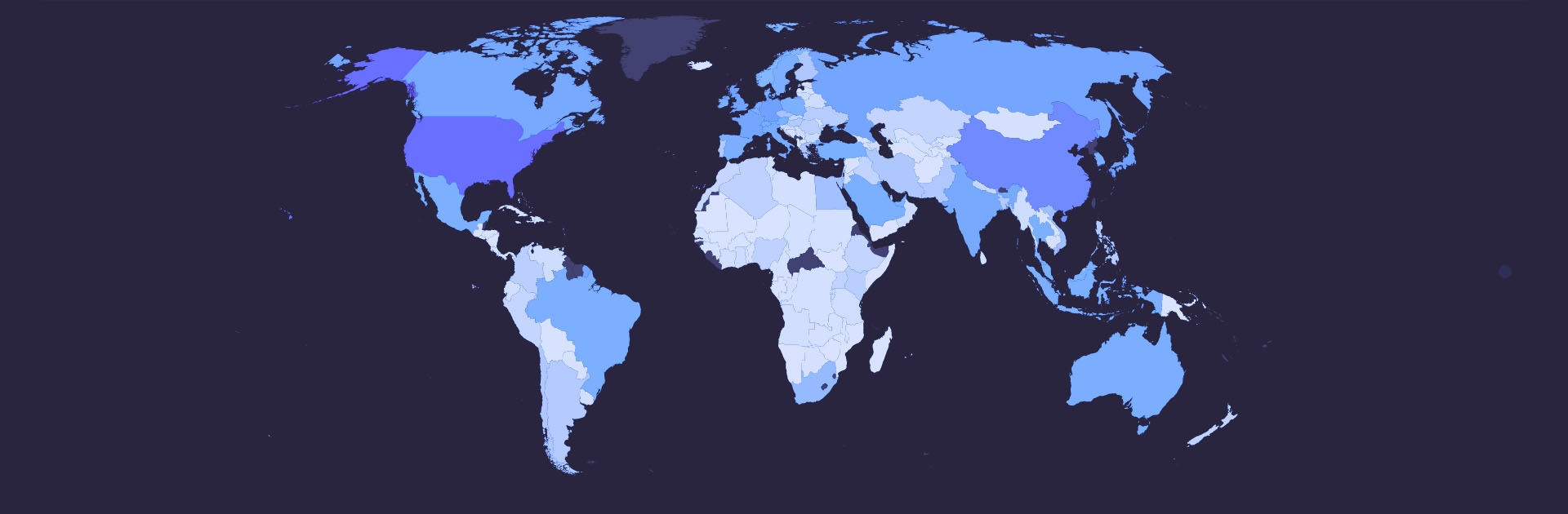

El ranking 2022 de presencia global muestra la confluencia de las tendencias estructurales que venían manifestándose previamente, como el viraje de la actividad mundial del Atlántico al Pacífico, y hechos de carácter más coyuntural, como la recuperación post-pandemia, la invasión de Ucrania y el incremento de los precios energéticos y de materias primas, que inciden en varios indicadores del Índice, tanto económicos como militares y blandos. Es por ello que, la clasificación de esta edición presenta varios cambios significativos entre sus primeras posiciones.

La primera posición del ranking sigue estando ocupada por Estados Unidos con más 3.654 puntos, seguido de China con más de 1.779. Son, además, los países que más aumentan su presencia global respecto al año previo, 315 y 202 puntos respectivamente, y lo hacen tanto en presencia económica, como en militar y blanda. Ello revierte en un aumento de sus cuotas de presencia global, es decir, de la proporción de su proyección sobre el agregado mundial. Pero a pesar de que Estados Unidos aumenta más su presencia que China en términos absolutos, la brecha entre ambos es en realidad cada vez menor. Así, en 2022 la presencia de Estados Unidos duplica la China, mientras que la triplicaba hace 10 años y la multiplicaba por nueve en los años 90.

Alemania mantiene la tercera posición del ranking, que ocupa desde que en 2012 fuese adelantado por China. Sin embargo, el aumento de presencia alemana es cada vez menor (21 puntos respecto al año previo) y únicamente sustentado por la dimensión blanda frente a una presencia económica cada vez más mermada por el poco dinamismo de sus exportaciones de manufacturas.

Así el mundo post-COVID-19 es un mundo más bipolar en torno a Estados Unidos y China, mientras se mantiene la tendencia general de emergencia de Asia, que se manifiesta en el aumento de posiciones de los países de esta región frente a la paulatina pérdida de posiciones de países europeos. Así, Japón pasaría a ocupar la cuarta posición adelantando al Reino Unido, que continúa perdiendo valor de presencia global en la era post-Brexit. Y la India ocuparía ya la 10ª posición, incrementando su presencia en todas las dimensiones –económica, militar y blanda– y obteniendo en 2022 el valor máximo de la serie, mientras que Italia bajaría a la 11ª registrando hoy menos presencia global que en los años 90.

También se mantiene el comportamiento en años previos de Francia, que baja a la 7ª posición y acumula ya varios años de pérdida de valor de presencia global. Pierde así una posición con Rusia, que sube a la 6ª y registra, tras Estados Unidos y China, el mayor incremento de presencia global en el último año. Evidentemente la invasión de Ucrania incide en una mayor presencia militar de Rusia –siendo uno de los indicadores de esta dimensión el número de tropas desplegadas en el exterior–, y aumenta también su presencia económica por el crecimiento de los precios internacionales de gas, petróleo y bienes primarios.

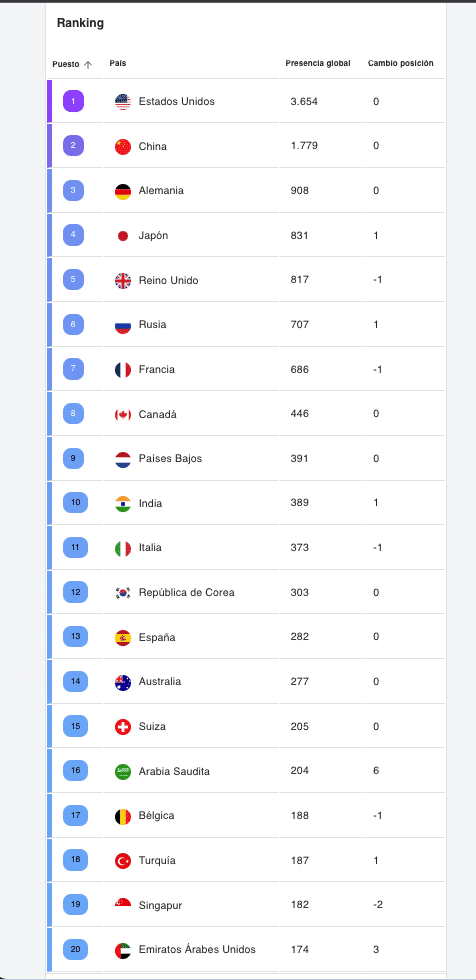

La coyuntura también se manifiesta en los aumentos de presencia en los países petroleros, que suben posiciones en todos los tramos de la clasificación de presencia global. Así, entran este año en el top 20 del ranking, Arabia Saudí, en el puesto 16, y Emiratos Árabes Unidos en el 20 (Figura 2), y salen, por su parte, Brasil e Irlanda. Y es que en la edición de este año los mayores aumentos de posición los registran países petroleros, como Chad (que aumenta 41 puestos respecto al año anterior), Kuwait o Angola (30 y 19 puestos respectivamente).

Figura 2. Top 20 de presencia global para 2022 y cambio de posición respecto del año anterior

El triángulo estratégico Estados Unidos-UE-China

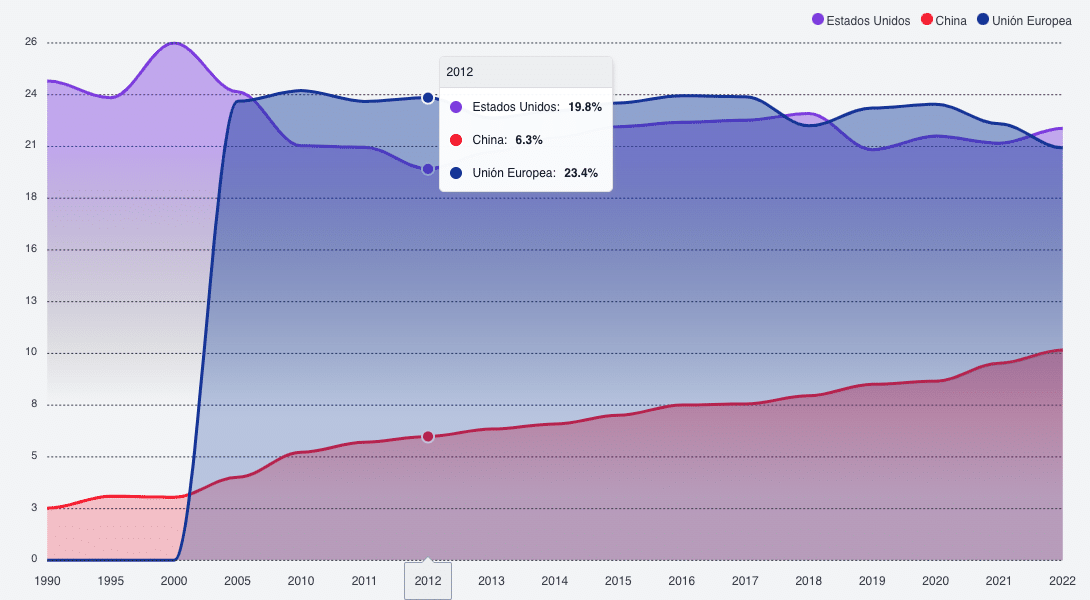

El Índice Elcano de Presencia Global permite calcular la proyección exterior de la UE como si ésta fuera un único Estado, en lugar de la Unión de 27. Esta medida se consigue, a grandes rasgos, sumando la presencia global de los 27 y restando los intercambios intracomunitarios.

La magnitud de la proyección exterior de esta UE simulada sería similar a la de Estados Unidos. Su cuota de presencia global –la proporción de la UE en la presencia global agregada a la que nos referimos en el primer epígrafe de este ARI– oscila, en el periodo 1990-2022, entre 20,8% y 23,7%. Estados Unidos se sitúa en el mismo orden de magnitud, con valores mínimo y máximo de 19,8% y 26,1% lo cual da cuenta de la enorme concentración geográfica que se da en las relaciones internacionales, con la mitad de los intercambios mundiales produciéndose desde Estados Unidos y Europa (Figura 3).

Figura 3. Cuotas de presencia global, Estados Unidos, UE y China, en %, 1990-2022

En el caso de la UE se da una pérdida paulatina de cuota de presencia global, descendiendo desde el 23,2% en 2005 hasta el 20,8% en la actualidad. No es, sin embargo, el caso de Estados Unidos. Tras alcanzar su cuota máxima en el año 2000, el país tuvo una pérdida relativa de presencia global durante la siguiente década. Tras caer al mínimo de 19,8% en 2012, recupera cuotas de proyección hasta 2018, momento en el que los valores se estancan en el entorno del 21%. Con todo, la subida del último año, de 0,7 puntos porcentuales, es la más alta de los últimos 10 años.

El ascenso de China que se describe en el epígrafe anterior tiene su correlato en la evolución de su cuota de presencia, que se multiplica por cuatro en las últimas tres décadas, pasando del 2,6% en 1990 al 10,6% en la actualidad. Mantiene pues una distancia muy importante respecto de Estados Unidos y de la UE que, sin embargo, recorta a gran velocidad. El mantenimiento de la cuota de Estados Unidos y el aumento vertiginoso de la china, mientras la europea no deja de caer, viene a mostrar de nuevo cómo continúa produciéndose el cambio de eje de las relaciones internacionales del Atlántico al Pacífico que se señala en el epígrafe anterior.

España, resiliente en el contexto europeo

La evolución de la presencia global de España respecto al año anterior muestra signos de resiliencia en el contexto post-pandemia y en comparación con otros socios europeos.

Aumenta su presencia global en 2022, mientras que en 2021 fue de los países que mayores pérdidas registró por el impacto de la pandemia, fundamentalmente por la interrupción del turismo internacional. Mantiene la 13ª posición del ranking de presencia global, acortando distancias con la posición 12ª ocupada por Corea del Sur. Entre los principales socios europeos sólo Alemania e Italia registran también aumentos de presencia, aunque todos ellos de poca magnitud, mientras que la pierden el Reino Unido, Francia, Bélgica, Irlanda, Suecia y los Países Bajos.

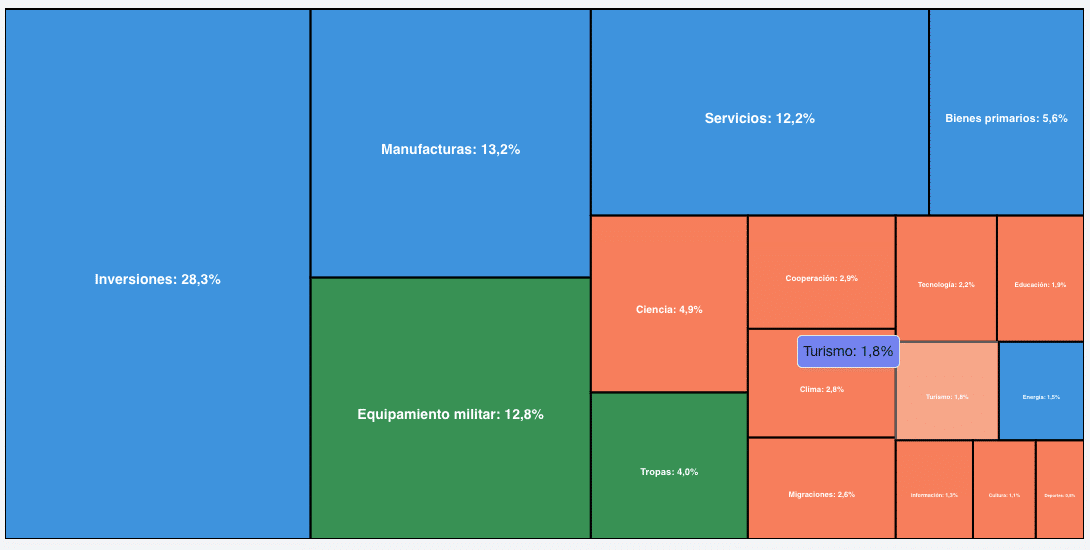

El incremento de presencia global de España se produce a pesar de que la recuperación del turismo es sólo parcial. Y es que en 2021 (año que toma este indicador) las llegadas de turistas a España fueron de sólo 37% de las del año anterior. Por dimensiones, pierde ligeramente presencia económica por el descenso del valor del stock de inversión exterior, pero la gana en el resto de los indicadores (energía, bienes primarios, manufacturas) incluidas las exportaciones de servicios, de nuevo debido a la recuperación parcial del sector turístico. Aumenta su presencia militar por el incremento de tropas desplegadas en misiones (Atalanta, Malí y Líbano fundamentalmente).

Se da un aumento de la dimensión blanda, aunque con un perfil distinto al pre-pandémico. En el último año, España aumenta su proyección en tecnología, ciencia, cooperación al desarrollo y cambio climático (en este último indicador por el fuerte incremento en la capacidad de generación de energía renovable). Sin embargo, en los años previos a la pandemia, España destacaba por un perfil de proyección exterior blando apoyado en los indicadores de migraciones, turismo, cultura o deporte, ámbitos en los que pierde presencia el último año.

Por ello, aunque se da un incremento de presencia global de España el último año, no le permite recuperar los niveles previos a la pandemia. De hecho, el valor de presencia que registra en 2022, 283 puntos, es inferior al de 2005. En un contexto de auge de otros países, asiáticos y petroleros, esto incide en la reducción de su cuota de presencia global hasta el 1,7%, la menor desde 1995. Las caídas se producen sobre todo en las variables más directamente vinculadas a la movilidad internacional. En consecuencia, España pierde posiciones en el ranking de presencia blanda, cayendo de la 12ª posición en 2020 a la 16 en 2022.

Figura 4. Contribución por variables a la presencia global de España, 2022, % sobre total

Conclusión

Los datos para 2022 del Índice Elcano de Presencia Global muestran una recuperación de la presencia global agregada, una re-globalización, tras la pandemia del COVID-19 y a pesar de las diversas tendencias des-globalizadoras tales como las tensiones comerciales, financieras y productivas internacionales y la guerra en Ucrania. Al igual que en episodios anteriores, la recuperación post-crisis trae consigo la aceleración de tendencias estructurales previas, como el auge de Asia y la caída relativa de Europa, o el liderazgo en la dimensión blanda en la recuperación, junto con otras nuevas tendencias, de momento coyunturales, como el aumento del perfil internacional de los países petroleros o una recuperación de la presencia global de España más basada en la ciencia y la tecnología que en los deportes y el turismo.