Tema

Se abordan las relaciones energéticas entre América Latina y la UE, su potencial y sus limitaciones.

Resumen

Se destacan algunas oportunidades de diversificación que ofrece América Latina a la UE, las complementariedades birregionales en la transición energética y el potencial de la cooperación en hidrógeno y minerales de transición, pero también los obstáculos a la cooperación que suponen la fragmentación energética y política latinoamericanas y la falta de convergencia regulatoria.

Análisis

Producto de la transición ecológica, las relaciones energéticas entre la Unión Europea (UE) y América Latina experimentan una rápida transformación con implicaciones directas para el comercio bilateral, la inversión y la integración de las cadenas de valor. Aunque durante la actual crisis energética las exportaciones latinoamericanas de hidrocarburos a Europa han mostrado escaso margen de crecimiento, el potencial para la cooperación en descarbonización parece más prometedor. América Latina es un compañero natural de la UE en la transición energética: por recurso renovable, por las políticas adoptadas en algunos países y por la participación de empresas europeas. Esa complementariedad se da también en las nuevas cadenas de valor relacionadas con la transición y el despliegue de renovables, desde el hidrógeno descarbonizado a los minerales de transición. Para el hidrógeno, el potencial parece más prometedor en las inversiones y cooperación industrial y tecnológica que en el comercio transatlántico. En minería, la UE continúa a la sombra de China y necesita renovar su narrativa para incorporar elementos de industrialización, friend shoring e integración birregional de las cadenas de valor.

El nuevo ciclo electoral latinoamericano ha llevado al poder a varios presidentes de izquierda y progresistas. Si bien es común hablar de un nuevo giro a la izquierda o marea rosa, también se insiste en el predominio de un voto de castigo a los oficialismos. La actual coyuntura puede generar un mayor entendimiento en energía y clima pese a la heterogeneidad política y de ambición climática de los diferentes proyectos. Sin embargo, si se intensifica la tendencia a la renegociación de contratos y la (re)nacionalización de empresas, podrían frenarse las inversiones europeas en renovables, hidrógeno descarbonizado y redes.

La integración energética latinoamericana continúa congelada tras dos décadas de desconfianza y discontinuidad de unos proyectos regionales con escaso margen para la cooperación suprarregional con la UE.

La crisis energética ocasionada por la invasión de Ucrania ha mostrado los costes de la ausencia de integración europea de los mercados gasistas y eléctricos. La inexistencia de interconexiones ha impedido a la península Ibérica contribuir más a la seguridad energética con sus capacidades renovables y gasistas. Estos errores de la UE muestran el nuevo peso estratégico de la integración regional en la transición energética: ésta resulta más eficiente, rápida y segura en un marco integrado física y normativamente.

El análisis explora algunas de las oportunidades de diversificación que ofrece América Latina a la UE. A continuación, se analizan las principales complementariedades birregionales en la transición energética, destacando el potencial para intensificar, renovándolas, las relaciones energéticas. En tercer lugar, se resaltan dos ámbitos de cooperación: hidrógeno y minerales de transición. Por último, se mencionan tres barreras recurrentes para la cooperación: en América Latina, la fragmentación de las políticas energéticas y la ausencia de un proyecto energético de integración; y en la UE, la amenaza del proteccionismo verde en ausencia de convergencia regulatoria.

Diversificación

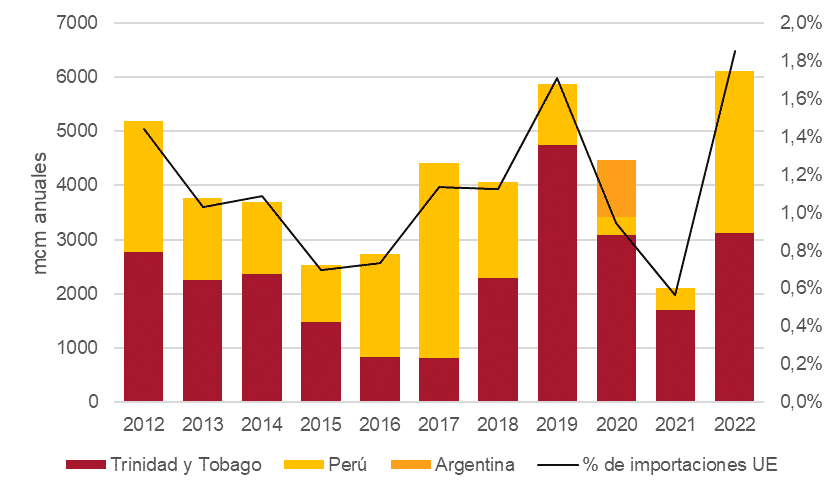

La invasión rusa y los esfuerzos de diversificación desplegados por los Estados miembros de la UE llegan en un momento de agotamiento relativo de las relaciones fósiles con América Latina. Garantizar el suministro de gas natural para los próximos inviernos es prioritario en las capitales europeas, pero en América Latina se han encontrado con un mercado de gas natural licuado (GNL) infradesarrollado y orientado principalmente a las importaciones estacionales desde EEUU durante los picos de demanda invernales. Dada la complejidad técnica y las inversiones necesarias para exportar GNL, sólo Perú y Trinidad y Tobago cuentan con infraestructura y producción suficientes para suministrar al mercado europeo (Figura 1).

Perú LNG, el consorcio responsable de las exportaciones de gas, ha incrementado en un 75% los envíos de GNL a Europa desde el comienzo de la invasión rusa, reorientando cargamentos destinados a Asia-Pacífico y México. La producción de gas natural de Trinidad y Tobago declina desde 2010, por lo que negocia con Washington una autorización del Tesoro para reactivar el proyecto de exportar gas venezolano a través de su infraestructura ociosa de GNL.[1] El Cono Sur, única experiencia de desarrollo de interconexiones gasistas operativa, presenta las mejores condiciones relativas para exportar volúmenes sustanciales a medio plazo. Para ello, las cuencas de gas no convencional de Santos en Brasil y Vaca Muerta en Argentina necesitan un marco regulatorio que atraiga la inversión extranjera necesaria. No obstante, ni en los plazos más optimistas se podría integrar ese desarrollo gasista en los planes inmediatos de diversificación energética de la UE y parece más razonable que estos nuevos recursos se dediquen a cubrir la demanda latinoamericana con exportaciones puntuales hacia Europa en el verano austral.

Figura 1. Importaciones de GNL a la UE desde América Latina, 2012-2022 (en millones de metros cúbicos anuales y % sobre el total)

Los esfuerzos de diversificación se han dado en otras fuentes energéticas. El carbón térmico colombiano, que arrastraba una década de pérdida de cuota en los mercados alemán y polaco frente al de mayor calidad de Siberia, ha recuperado el protagonismo en Europa duplicando sus exportaciones en 2022. El embargo al carbón ruso ha revitalizado un comercio que tanto Bogotá como Bruselas daban por amortizado, exponiendo cierta inconsistencia en la narrativa climática europea. El acuerdo entre Iván Duque y Olaf Scholz para incrementar los volúmenes de carbón colombiano, incluyendo el de El Cerrejón (la mina a cielo abierto más grande del continente), ha generado recelos a ambos lados del Atlántico. La llegada a la presidencia del binomio anti-extractivista de Gustavo Petro y Francia Márquez no paralizó el acuerdo, que sigue vigente tras la reforma tributaria que instauró un gravamen adicional del 10% a las exportaciones. El acuerdo parece haber reactivado canales para la cooperación al desarrollo, con la concesión en julio de 2022 de un préstamo de 200 millones de euros del Ministerio Federal de Cooperación Económica y Desarrollo alemán (BMZ) para acelerar el desarrollo de proyectos renovables en Colombia. Berlín exportaría así la salida europea a la crisis energética: recurrir al carbón como medida de urgencia, pero acelerando la transición a medio y largo plazo, aprovechando una situación coyuntural de emergencia para generar nuevas dinámicas estructurales.

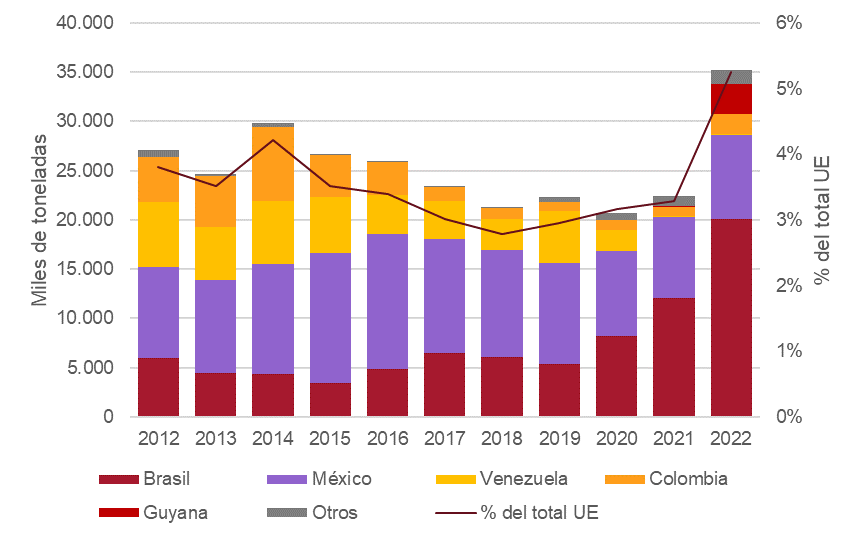

Las exportaciones latinoamericanas de petróleo a Europa han experimentado una reorientación similar, suponiendo una modesta contribución a la seguridad energética europea (Figura 2). El crudo brasileño ha incrementado sustancialmente su llegada a los puertos europeos desde febrero de 2022, alcanzando más de un 3% de cuota frente al 1,9% de 2021, mientras que el de Guyana ha comenzado a llegar a Europa en el tercer trimestre de 2022 gracias al nuevo mega-yacimiento Liza. La autorización de la Administración Biden para reanudar las exportaciones de petróleo venezolano, motivada por el alza de los precios, ha reactivado los envíos a las refinerías europeas como pago de la deuda de PDVSA con las compañías presentes en el país. Esto no parece representar un cambio sustancial en el deterioro del sector petrolero venezolano, todavía dependiente de la ayuda técnica iraní y rusa para evitar las sanciones estadounidenses. La UE y América Latina han mostrado una complementariedad limitada en el comercio de derivados del petróleo. Ambas son importadoras netas de diésel, y el desacoplamiento energético europeo de Rusia ha derivado en una competencia por asegurar las importaciones de EEUU.

Figura 2. Importación de petróleo crudo a la UE desde América Latina, 2012-2022 (en miles de toneladas y % del total)

A diferencia de lo ocurrido con otras regiones exportadoras tradicionales, no parece que la crisis energética y los altos precios de los hidrocarburos reaviven el interés europeo por los recursos fósiles latinoamericanos. No han aumentado las visitas de líderes europeos como en el golfo Pérsico (salvo Irán), la vecindad mediterránea y África. Desde hace una década las inversiones europeas ya habían basculado hacia actividades nicho de exploración y producción no convencional de hidrocarburos (yacimientos del presal en Brasil, aguas profundas de Guyana y, en menor medida, el esquisto de Vaca Muerta en Argentina). Esto contrasta con la crisis petrolera venezolana y el lento y constante declive de la producción de Ecuador, Colombia y México, en un marco poco atractivo para la inversión extranjera. Además, el papel de la UE como gran inversor en exploración y producción de hidrocarburos parece acotado por las ambiciosas estrategias de descarbonización para 2050 de las grandes empresas petroleras presentes en la región (Repsol, BP, Total, ENI y Shell). A estas sendas de descarbonización se une la preferencia por la producción de gas natural, menos abundante en la región que el petróleo, y cuyo horizonte de consumo y aceptación social están mejor alineados con sus estrategias corporativas.

En suma, parece que la aportación de América Latina al esfuerzo europeo de diversificar los combustibles fósiles hasta ahora importados de Rusia será modesta, aunque no desdeñable. En cambio, la cooperación para la transición energética parece más prometedora y de mayor valor estratégico.

Compañeros de la transición energética

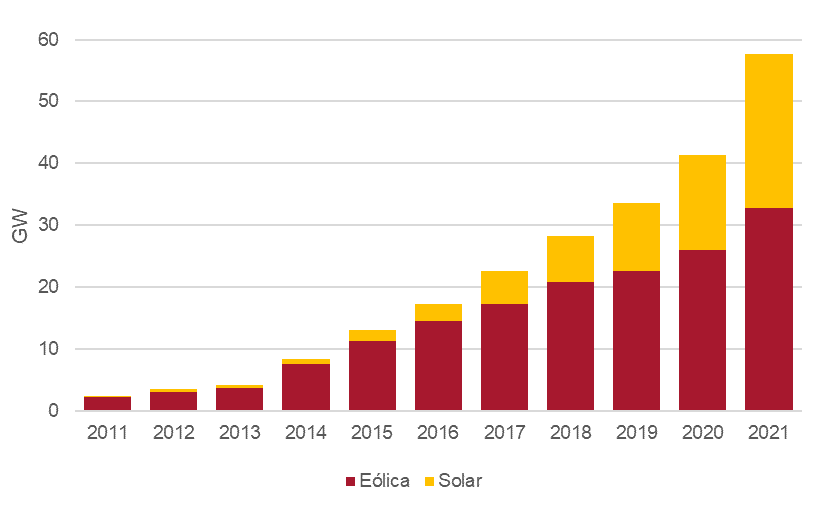

América Latina es una de las regiones más propicias para desarrollar la dimensión externa del Pacto Verde Europeo. Desde 2011, la inversión extranjera directa (IED) en América Latina en proyectos renovables ha superado sistemáticamente la de los hidrocarburos. Las empresas europeas han sido las responsables de este viraje, asumiendo el 75% de la IED en energías renovables con un papel destacado de las empresas eléctricas españolas, italianas y francesas. La IED europea se ha caracterizado por estándares laborales, sociales y ambientales elevados, y una mayor transferencia de tecnología (como ejemplifican los centros manufactureros de aerogeneradores en México y Brasil), que la de otros inversores como China o EEUU. A partir de 2012, y debido al deterioro de la rentabilidad de nuevos proyectos renovables en la UE tras la crisis financiera, la llegada de capital europeo dinamizó el sector renovable latinoamericano (Figura 3).

Estas inversiones bajas en carbono han sustituido a las realizadas dos décadas atrás en el sector petrolero y que sufrieron las nacionalizaciones y la renegociación de contratos en Ecuador, Venezuela, Bolivia y Argentina.

Esta presencia se articula también por medio de la cooperación al desarrollo, con un creciente componente climático y energético dentro del Marco Financiero Plurianual 2021-2027 y con proyectos como Euroclima+. Las herramientas incluyen el nuevo Instrumento “Europa Global”, el Fondo Europeo de Desarrollo Sostenible plus (FEDS+) y la estrategia “Global Gateway”, que pretenden no sólo incrementar la inversión europea en infraestructura sostenible sino también generar marcos regulatorios y normativos homologables.

Figura 3. Potencia instalada acumulada de energía eólica y solar en América Latina, 2011-2021 (en GW)

La inversión europea renovable se concentra en los mercados más estables: Chile, Brasil, México y Colombia. La reciente tensión entre las eléctricas europeas y el gobierno mexicano, al que acusan de reformar el marco regulatorio para favorecer a la estatal CFE, es un precedente preocupante para la estabilidad de las inversiones renovables, hasta la fecha ajenas a las pulsiones nacionalistas históricamente asociadas a hidrocarburos y minería en América Latina. México fue el primer destino de la IED en renovables en la región en la década de 2010 y experiencia inicial para la posterior expansión a otros mercados latinoamericanos. La congelación de las inversiones europeas en el país podría tener serias implicaciones para la credibilidad de la región como destino inversor, más si cabe en el actual contexto de predominio de gobiernos de izquierda. América Latina compite en un entorno inversor internacional menos favorable, lo que sumado al incremento de los tipos de interés, los fondos europeos Next Generation EU (NGEU) y el paquete estadounidense Inflation Reduction Act (IRA) puede drenar la inversión renovable en los mercados latinoamericanos.

Por otro lado, América Latina es un compañero natural de la UE en la transición energética por las políticas de algunos países para promover las renovables. Los líderes renovables de la región han desarrollado un marco regulatorio más cercano al de la UE que otras regiones. Chile, Brasil y Colombia aplican políticas energéticas enmarcadas en sendas de mercado, aunque con matices en términos de intervención estatal o preferencia nacional. Las actitudes hacia la inversión extranjera, claves para el desarrollo del sector renovable, son igualmente variadas y en determinados países generan inconsistencias en las políticas públicas. La atracción de inversiones extranjeras y las actitudes hacia la globalización son importantes porque la integración de América Latina con el resto del mundo beneficia el despliegue de las renovables, al igual que resultan claves las políticas públicas y marcos institucionales.[2] Según el Climatoscope 2022 de BloombergNEF, en América Latina están algunos de los mercados emergentes más atractivos para invertir en renovables: Chile (primero entre los 108 considerados), Colombia (4°), Brasil (9º), Perú (15°), Argentina (17°), República Dominicana (22°) y Panamá (29°). Entre los rezagados están México (63º), Ecuador (70º) y Paraguay (103º).

Chile y Brasil son líderes renovables regionales, con muchas similitudes en su diseño de mercado. Brasil fue el primero en hacer subastas de energía inversa a gran escala y hoy hay actores nacionales e internacionales que construyen y operan plantas renovables con contratos obtenidos tanto en subastas reguladas como en el mercado libre. Las subastas se consolidaron como el principal instrumento de promoción de las renovables entre 2005 y 2015, pero desde la crisis de 2016 (y especialmente durante y después de la pandemia) perdieron peso por un menor crecimiento de la demanda eléctrica. El Banco Brasileño de Desarrollo (BNDES), principal financiador de proyectos renovables, aplica estrictos requisitos de contenido local. Chile tiende a seguir, a veces con mejoras, las soluciones de Brasil. La contratación de renovables (incluso pequeñas capacidades) se produce mediante subastas centralizadas o contratos negociados libremente entre productores independientes y consumidores, mostrando la madurez de sus mercados. En el conjunto de la región, las subastas entre 2015 y junio de 2019 adjudicaron proyectos que aumentaron en 32.842,26 MW la capacidad instalada, sobre todo eólica (39%) y solares (38%), tendencia que se observa en todos los países.

Nuevas cadenas de valor

Las complementariedades y el potencial de la cooperación birregional para la transición energética trascienden el despliegue solar y eólico, entre las que destacan nuevas cadenas de valor como la del hidrógeno o los minerales de transición.

El hidrógeno renovable como vector de cooperación

Un nuevo foco de atención inversora y cooperación institucional europea es el hidrógeno renovable, especialmente tras la publicación de la ambiciosa Estrategia Nacional de Hidrógeno Verde 2020 chilena. Si la inversión europea en renovables puede calificarse como un éxito, es esperable que el hidrógeno ofrezca oportunidades para replicar dicho éxito. El papel central que el REPowerEU ha dado al hidrógeno descarbonizado en la diplomacia energética europea encuentra complementariedades con el potencial latinoamericano para desarrollar un nuevo sector industrial asociado. El desarrollo del hidrógeno renovable puede además amortiguar el impacto del Mecanismo de Ajuste de Carbono en Frontera (CBAM, por sus siglas en inglés) en el comercio con la UE. El CBAM afectará en su primera fase al hierro y acero, fertilizantes, aluminio, cemento, electricidad y derivados del hidrógeno. El principal damnificado será Brasil, cuyas exportaciones de acero a la UE alcanzaron en 2021 los 1.400 millones de dólares o el 3,4% del total, pero también tiene implicaciones para Argentina, Chile, México, Colombia y Uruguay. Con las segundas reservas mundiales de hierro, Brasil tiene potencial para desarrollar una industria metalúrgica descarbonizada exenta del CBAM con hidrógeno y biomasa sostenible. En un futuro, el CBAM se extenderá a otros productos y materias primas, incluida la minería, y es del máximo interés para la UE que, en paralelo a los mecanismos de internalización del precio del carbono, surjan opciones de descarbonización mediante hidrógeno en América Latina.

La inversión europea en hidrógeno renovable tiene un valor geopolítico añadido. América Latina depende del exterior para los fertilizantes nitrogenados en un 73% que alcanza hasta el 85% en el caso de Brasil. Rusia y Bielorrusia han tenido una posición dominante en los tres principales fertilizantes: nitrógeno, potasio y fosfatos, con una cuota cercana al 40% en América Latina. La invasión de Ucrania ha impuesto un alto coste a los agricultores de los países en desarrollo, muy dependientes del precio de los fertilizantes, que alcanzó máximos de una década al comienzo de la guerra, resultado de las sanciones y la interrupción de la producción europea por los altos precios del gas natural. La seguridad alimentaria y el acceso a los fertilizantes tuvo protagonismo en la última Cumbre de las Américas (Los Ángeles, junio de 2022), y Brasil ha elaborado una Estrategia de Fertilizantes 2022-2050 para reducir las importaciones.

México ejemplifica la situación crítica del sector de los fertilizantes. La producción de amoníaco y urea cayó un 70% entre 2017 y 2018, y se detuvo en 2019 por las dificultades para garantizar el suministro de gas, antes de reiniciarse con intermitencias en el complejo petroquímico de PEMEX de Veracruz en 2020. En julio de 2022 se alcanzó un acuerdo con EEUU para incrementar las importaciones y venderlas a precios subvencionados a los agricultores. En un contexto internacional de aislamiento de Rusia, el desarrollo de un mercado latinoamericano de fertilizantes basado en hidrógeno renovable es una oportunidad para reducir la influencia internacional de la oligarquía rusa, propietaria de las principales empresas dedicadas a la exportación de fertilizantes, además de avanzar en la descarbonización industrial reduciendo el consumo de gas natural.

La UE debería acompañar a los países latinoamericanos en el desarrollo del hidrógeno, involucrando a organismos multilaterales, sector privado y academia. Se espera que los dos Actos Delegados que definen el hidrógeno renovable en la UE sirvan de referencia regulatoria en terceros países, incluyendo aquellos de América Latina que cuentan con inversores europeos y programas de colaboración bilateral en hidrógeno. Las sendas que prioricen el consumo doméstico industrial parecen más sostenibles social, económica y medioambientalmente que aquellas orientadas principalmente a la exportación. La UE debería apostar por una narrativa de desarrollo industrial asociada al hidrógeno que evite replicar los flujos energéticos fósiles unidireccionales y la tendencia de la región hacia la re-primarización de su economía.

Reconstruir la cooperación en minerales de transición

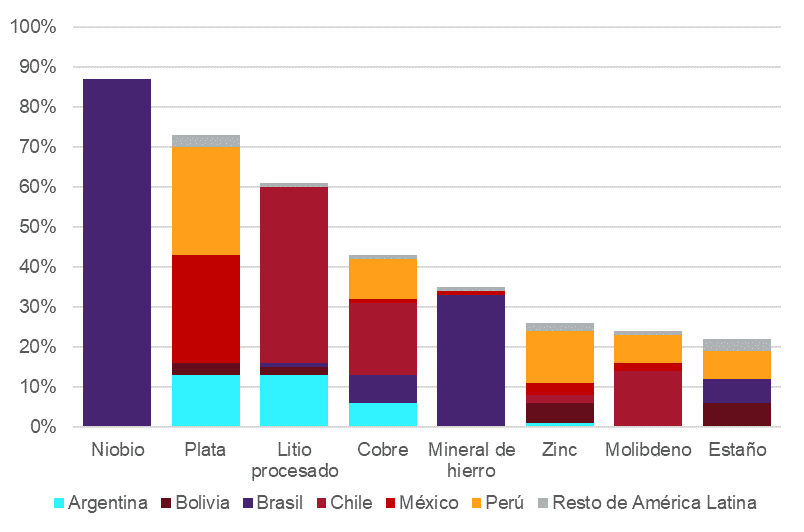

Entre los principales retos de las transiciones gemelas (energética y digital), destaca la necesidad de asegurar el acceso a minerales críticos y tierras raras. América Latina es crucial para satisfacer la creciente demanda de la UE de minerales para la transición, tanto por producción como por reservas de niobio, plata, cobre, litio, cobalto, estaño, hierro y molibdeno (Figura 4). Ello la convierte en potencial protagonista de las nuevas interdependencias en las cadenas de valor bajas en carbono, como muestra la centralidad de cobre y litio en la última modernización del Acuerdo de Asociación UE-Chile. Desde una posición de fuerza, Chile mejoró el acceso de sus productos agropecuarios al mercado europeo a cambio de garantías para la protección de las inversiones europeas en minería y el acceso a precio de mercado doméstico al litio y sus derivados.

Figura 4. Importación de minerales estratégicos seleccionados desde América Latina sobre el total del suministro de la UE, 2019 (%)

China es el principal importador de minería de América Latina y una fuente crecientemente importante de IED gracias a una efectiva combinación de inversión de empresas estatales y préstamos a bajo interés y largo plazo. La estrategia de inversión china en conectividad y logística conocida como la nueva Ruta de la Seda, cuenta con 20 países de América Latina y el Caribe, incluyendo en sus proyectos el sector energético renovable, fósil y minero. En la última década, compañías estatales han adquirido activos estratégicos en litio en Chile o molibdeno en Brasil. Esto ha generado recelo en Bruselas y Washington, al percibirlo como una amenaza a su seguridad de suministro. Pero también en los gobiernos latinoamericanos, conscientes del escaso valor añadido de estas inversiones y su contribución a la re-primarización económica. El dominio de China de las cadenas de valor mineras y su refino (mine-to-metal), oscila desde un 50% en el caso del litio hasta un 90% en el caso de las tierras raras y, como ocurre con la cadena de valor del hidrógeno, aconsejaría una cooperación reforzada América Latina-UE en torno al friend shoring. En el proceso deben tenerse en cuenta las expectativas generadas en América Latina en torno a la industrialización asociada a la minería, pero también una creciente sensibilidad ambiental. El reto de la UE es diferenciarse de otros inversores e importadores, para lo cual debe ofrecer patrones de interdependencia sostenibles que generen y distribuyan eficazmente los beneficios de la explotación minera, conciliando sostenibilidad y competitividad.

Barreras a la cooperación energética birregional

Las secciones precedentes presentan un potencial América Latina-UE limitado pero destacable en diversificación fósil y una mayor proyección estratégica como socios de la transición energética, no sólo en el despliegue solar y eólico sino también en la integración de cadenas industriales descarbonizadas. Sin embargo, la cooperación energética birregional también afronta barreras, como la fragmentación energética latinoamericana o que algunos elementos del Pacto Verde Europeo se perciban desde América Latina como un nuevo proteccionismo.

La fragmentación de la política energética latinoamericana

Las implicaciones de las diferencias entre sendas de política energética y marcos regulatorios de los países latinoamericanos van más allá de clasificarlos entre líderes renovables como Brasil y Chile, países en fases intermedias de sus mercados renovables (algunos en fases intermedias involutivas, como México) y otros muy retrasados (básicamente mono-productores de hidrocarburos, pero también Cuba). El problema añadido es que la coordinación regional de políticas energéticas disímiles dificulta la integración de los mercados. Si líderes renovables como Chile o Brasil suponen un vector de impulso para la transición y la cooperación birregional, el retraso de otros países supone un freno para ambas. Esos países siguen sendas más intervencionistas y menos renovables: Venezuela, Bolivia, Cuba o Argentina y, más recientemente México, tienden en grados diferentes a modelos intervenidos con presencia importante del sector público. La UE puede tener menos margen y una menor convergencia de preferencias con ellos, dificultando no sólo la cooperación birregional, sino también la bilateral entre países latinoamericanos y europeos.

Esta fragmentación enlaza con los dos modelos de política energética: el neo-extractivista basado en el nacionalismo de los recursos naturales de Venezuela, Bolivia, la Argentina peronista o Ecuador con Correa; y el denominado “nacionalismo energético abierto”, que intenta preservar el control de sus recursos naturales y mercados internos, pero también atraer inversiones privadas y extranjeras, casos de Brasil y Chile, y también el camino marcado por la reforma energética de 2013 de Peña Nieto en México antes de ser revertida. En la mayoría de los casos, las políticas siguen modelos híbridos donde coexisten mercados libres e intervenidos, con empresas públicas, privadas y semiprivadas. Las consecuencias para la cooperación birregional parecen consistir en la diferenciación por países, lo que podría reforzar las barreras que impone la limitada integración energética latinoamericana.

Sin proyecto de integración energética para América Latina

La historia de la integración energética en América Latina está marcada por altas expectativas y magros resultados, resultando en infraestructuras infrautilizadas de forma intermitente y una baja confianza y la preferencia por la autosuficiencia. Las interconexiones eléctricas han ido de la mano del desarrollo hidroeléctrico fronterizo, con experiencias exitosas, aunque no exentas de tensiones geopolíticas, como las represas de Itaipú, Yacyretá y Salto Grande. América Latina tiene un gran potencial para los intercambios transfronterizos de energía renovable dada la complementariedad, abundancia y diversidad de su recurso. Pese a ello, las experiencias de integración exitosas son escasas y se circunscriben a iniciativas regionales con modestos volúmenes de intercambios eléctricos. El Sistema de Interconexión Eléctrica de los Países de América Central (SIEPAC) es la iniciativa de mayor recorrido, seguida de la Interconexión Eléctrica Andina y otras de carácter bilateral en el Cono Sur. Con la creciente penetración de renovables intermitentes (eólica y solar), las interconexiones eléctricas son una opción competitiva de respaldo del sistema y deberían impulsar la integración energética.

No obstante, los proyectos para producir hidrógeno a partir de renovables se presentan como una potencial barrera para nuevas, e incluso existentes, interconexiones eléctricas. En Paraguay, su Hoja de Ruta del Hidrógeno identifica la producción de hidrógeno verde como alternativa a las exportaciones eléctricas de los proyectos hidroeléctricos binacionales (71% de la generación del país), justo cuando Brasil y Paraguay deben renegociar los términos de los intercambios. Si la producción de hidrógeno generase mayor valor añadido que las exportaciones de electricidad, su desarrollo podría tener un efecto fragmentador en los intercambios de electricidad descarbonizada. Este tipo de nuevo nacionalismo de los recursos renovables podría extenderse a otros potenciales exportadores de electricidad baja en carbono como Bolivia o Ecuador, manteniendo su aislamiento.

En el caso del gas natural, a pesar de un apoyo político y diplomático inicial a la integración energética mediante gasoductos, ésta se ha limitado a iniciativas bilaterales entre productores y consumidores, sin armonización regulatoria ni mecanismos de precios efectivos. Las divergencias geopolíticas y la desconfianza han generado un mercado fragmentado con creciente penetración del GNL. Perú y Chile ejemplifican estas ineficiencias: el gas natural peruano de Camisea es exportado por GNL, mientras que su vecino Chile depende de las importaciones por metaneros. Esta fragmentación ha permitido la entrada del GNL estadounidense, percibido como un suministro más seguro tras las experiencias negativas a comienzo de siglo con los gasoductos argentinos y venezolanos, poniendo fin a una etapa de desarrollo de interconexiones. Esta preferencia por el GNL demuestra que, en materia de gas, la geopolítica de la fragmentación y la diversificación ha terminado por imponerse sobre la lógica de la integración regional.

La aportación de la UE a una mejor integración energética se presenta modesta ante la ausencia de un interés genuino de los gobiernos latinoamericanos.

La intensa inversión europea en redes eléctricas de transporte y distribución no ha propiciado un mayor nivel de interconexiones internacionales, proyectos normalmente delegados a compañías públicas o semipúblicas por su carácter estratégico. Si se abre la ventana de oportunidad para un nuevo impulso integrador como en los años 90, la UE sería el actor internacional mejor posicionado para cooperar y servir de referente en el desarrollo normativo y de organización del mercado. Sin embargo, la región parece dominada por una lógica de desconfianza y preferencia por la autosuficiencia frente al dividendo de eficiencia y resiliencia de los sistemas energéticos integrados.

Proteccionismo verde europeo

Las relaciones energéticas entre la UE y América Latina no son ajenas al proceso de repliegue de la globalización, desacoplamiento de las cadenas de suministro y revalorización de la autonomía estratégica. En el caso de la UE, América Latina percibe pulsiones proteccionistas, algunas bajo justificaciones de sostenibilidad, que pueden dificultar la cooperación energética. Además del mencionado CBAM, el comercio de biocombustibles, una partida relevante de las importaciones europeas de América Latina también ha entrado en fase de revisión con criterios más estrictos de sostenibilidad a iniciativa del Parlamento Europeo y poniendo en riesgo su continuidad. Estas medidas responden a los esfuerzos de la UE por reducir la deforestación importada, un elemento clave del Pacto Verde Europeo que requerirá la cooperación latinoamericana.[3]

En ausencia de convergencia regulatoria y mayor cooperación, los esfuerzos de la UE por reducir el impacto ambiental de sus importaciones podrían afectar a las relaciones comerciales con América Latina. A ello se suman los debates en torno a las importaciones de hidrógeno y sus derivados. Al modelo comercial abierto propuesto por Alemania se opone la preferencia francesa por la autosuficiencia basada en estrictos criterios de sostenibilidad y gobernanza. Las negociaciones del acuerdo UE-Mercosur serán un buen termómetro de la situación tras la victoria de Lula da Silva en Brasil. La paralización de las negociaciones en 2019 se justificó por el veto francés ante la ausencia de salvaguardas que garantizasen la protección de la selva amazónica. Pese a que el nuevo gobierno está más comprometido en la lucha contra la deforestación, no está claro que se disipen los recelos proteccionistas de algunos Estados miembros.

Conclusiones

La apuesta de la UE por acelerar la transición energética como respuesta a la invasión rusa de Ucrania permite superar unas relaciones fósiles UE-LAC decrecientemente complementarias. El éxito de la inversión europea en renovables ofrece motivos para un optimismo moderado sobre un futuro de mayor cooperación energética birregional que además de consolidar la cooperación renovable tradicional, la extienda a hidrógeno, descarbonización industrial y minería. La fragmentación de la política energética y la ausencia de integración regional en América Latina y un posible proteccionismo verde europeo (en ausencia de convergencia regulatoria) se perciben como las principales barreras a la cooperación. A pesar de que la mayoría de los países latinoamericanos son socios naturales de la UE y potenciales beneficiarios de la dimensión exterior del Pacto Verde Europeo, el proceso de descarbonización complementaria exige esfuerzos y estrategias a largo plazo que refuercen los elementos impulsores y reduzcan las barreras.

[1] En enero de 2023, el Tesoro de EEUU otorgó una autorización de dos años a Trinidad y Tobago para realizar negocios con la sancionada PDVSA y desarrollar el yacimiento de gas natural Dragón. El proyecto espera inicialmente suministrar GNL a República Dominicana y Jamaica.

[2] Véanse, por ejemplo: Koengkan, M., Fuinhas, J. A., y Santiago, R. (2020). Asymmetric impacts of globalisation on CO2 emissions of countries in Latin America and the Caribbean. Environment Systems and Decisions, 40(1), 135-147; y Sánchez, M. E., De Arce, R. y Escribano, G. (2014). Do changes in the rules of the game affect FDI flows in Latin America? A look at the macroeconomic, institutional and regional integration determinants of FDI in the region. European Journal of Political Economy, 34, 279–299.

[3] Para un análisis más detallado de estos y otros instrumentos del Pacto Verde Europeo véase Averchenkova, A., Lázaro, L. y Escribano, G. (2023). The European Green Deal as a driver of EU-Latin America cooperation, Policy Paper, Real Instituto Elcano.