Tema

La ratio de deuda pública sobre el PIB es una métrica fundamental en el análisis de la sostenibilidad de la deuda de un país, pero hay otras variables que también son fundamentales tener en cuenta.

Resumen

Este estudio pretende ir un paso más allá de la ratio de deuda pública sobre el PIB en el análisis de sostenibilidad de la deuda pública, para lo que aporta algunas de las claves para los principales países de la zona euro, incluyendo España. En primer lugar, se incide en la importancia de las necesidades brutas de financiación como indicador de liquidez en la financiación de los soberanos. A continuación, se explica el funcionamiento de la ecuación de acumulación de la deuda, en especial del denominado efecto bola de nieve y del saldo primario, exponiendo las perspectivas que la Comisión Europea tiene hasta 2034. Posteriormente, se destacan algunos factores directamente relacionados con la gestión de la deuda pública, pero también esenciales para su sostenibilidad, como el vencimiento medio, la denominación en divisas de la deuda, los tenedores o el tipo de instrumento financiero. Y para finalizar, se realizan una serie de recomendaciones.

Análisis

1. Introducción: la importancia de la ratio de deuda pública sobre el PIB

La ratio de deuda pública sobre el PIB es una métrica fundamental en el análisis de la sostenibilidad de la deuda de un país. Se trata de una cifra tan relevante que tanto a nivel académico como de políticas públicas se han determinado umbrales por encima de los cuales, el impacto de la deuda sobre el crecimiento económico podría ser negativo o incluso, la deuda pública de un país podría llegar a ser insostenible, dando lugar a una fuerte crisis fiscal y financiera, como de hecho sucedió en la zona euro a principios de la década de 2010.

Durante la crisis de deuda soberana de la zona euro, el seguimiento de variables como la rentabilidad de la deuda pública o las primas de riesgo llegaron a la opinión pública. Superada la crisis de deuda soberana, estos conceptos parecen haber quedado atrás para el gran público, pero la ratio de deuda pública sobre el PIB es una variable que se sigue muy de cerca tanto por la prensa especializada como generalista. Y esto es por un buen motivo, ya que desde el año 2006, se ha producido un notable incremento de la ratio de deuda pública sobre el PIB en los principales países de la zona euro, salvo en Alemania, como se observa en la Figura 1.

Además, entre estos países, el aumento de la ratio de deuda pública sobre el PIB entre 2006 y 2023 ha sido especialmente reseñable en España, como se deduce en la Figura 2, con una subida cercana a los 70 puntos porcentuales (más de 70 si la medición se realiza desde el valle del año 2007, en que la ratio de deuda pública española se situó en un mínimo del 35,8%, frente al 107,7% de 2023).

Figura 2. Variación de la ratio de deuda pública sobre PIB, 2006-2023

| Variación ratio deuda pública 2006-2023 | |

|---|---|

| Alemania | -3,3 |

| Francia | 45,3 |

| Italia | 30,6 |

| España | 68,6 |

| Grecia | 58,3 |

| Portugal | 25,4 |

Si bien la ratio de deuda pública sobre el PIB es fundamental, hay otras variables clave que también han de ser tenidas en cuenta. Es decir, es imprescindible ir más allá de la simple ratio de deuda pública sobre el PIB. Este Análisis pretende dar algunas de las claves para ello. Así, en primer lugar, se incidirá en la importancia de las necesidades brutas de financiación como indicador de liquidez en la financiación de los soberanos. A continuación, se explicará el funcionamiento de la ecuación de acumulación de la deuda, en especial del denominado efecto bola de nieve y del saldo primario, exponiendo las perspectivas que la Comisión Europea tiene hasta 2034. Posteriormente, se destacarán algunos factores directamente relacionados con la gestión de la deuda pública, pero también esenciales para su sostenibilidad, como el vencimiento medio, la denominación en divisas de la deuda, los tenedores o el tipo de instrumento financiero. Y para finalizar, se realizarán una serie de recomendaciones.

2. La liquidez también importa: las necesidades brutas de financiación

La solvencia de las cuentas públicas de un país es clave. Pero la liquidez no es menos importante. Una manera de medir la liquidez viene dada por las necesidades brutas de financiación, que básicamente reflejan los pagos que ha de realizar un gobierno para cumplir con sus necesidades financieras en un año. De este modo, las necesidades brutas de financiación son el resultado de la suma del déficit primario anual (es decir, el exceso de gastos sobre ingresos en que se han incurrido ese año y que ha de financiarse con deuda nueva) y de los pagos por la deuda que vence (tanto principal como intereses). A esto, en ocasiones, hay que aplicarle un ajuste stock-flujo, que básicamente persigue compensar posibles discrepancias entre el déficit público (flujo) y la deuda pública (stock).

La Comisión Europea fija en el 15,95% del PIB el umbral a partir del cual las necesidades brutas de financiación comienzan a ser demasiado elevadas. Como se observa en la Figura 3, en 2023, Italia fue el Estado miembro con unas mayores necesidades brutas de financiación, seguido de Francia y España. Italia fue también el país que tuvo que hacer frente a un mayor importe en concepto de pagos de intereses, seguido de Grecia y España. Esto se explica por:

- el mayor peso de la ratio de deuda pública sobre el PIB (los intereses son mayores en Italia que en Grecia por el peso que la financiación de instituciones públicas tiene para Grecia en el marco de sus programas de asistencia financiera),

- los costes de financiación, relacionados también con el nivel de rating de cada país (aunque España y Francia tienen una ratio de deuda pública sobre el PIB similar, el coste de financiación de Francia es inferior, entre otros motivos, por su mayor rating).

Como se muestra en la Figura 4, según la Comisión Europea, para 2025, las necesidades brutas de financiación estarán por encima del umbral del 15,95% en Italia (25,4%), Francia (21%) y España (19,5%). Se acercarán al umbral en el caso de Alemania (15,4%) y estarán muy por debajo en los casos de Grecia (9,2%) y Portugal (7,8%).

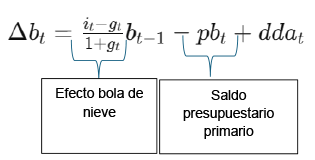

3. La ecuación de acumulación de la deuda pública

La evolución de la deuda pública viene determinada por una serie de factores, que quedan recogidos en la siguiente ecuación:

Donde:

- Δ𝑏𝑡 es el cambio en la ratio de deuda sobre el PIB,

- 𝑖𝑡 es el tipo de interés nominal,

- 𝑔𝑡 es la tasa de crecimiento del PIB nominal,

- 𝑏𝑡−1 es la ratio de deuda sobre PIB del año anterior,

- 𝑝𝑏𝑡 es el saldo presupuestario primario, y

- ddat son los ajustes stock-flujo

De este modo, sin perjuicio de los ajustes stock-flujo, las variables fundamentales que van a determinar la evolución de la ratio de deuda pública sobre el PIB son: (1) el diferencial entre los tipos de interés nominales y la tasa de crecimiento del PIB nominal (popularmente conocido como efecto bola de nieve) y (2) el saldo presupuestario primario. Aun cuando el saldo primario fuera cero, la ratio de deuda pública sobre el PIB podría aumentar simplemente si el efecto bola de nieve es desfavorable. O visto desde la perspectiva opuesta, podrían llegar a mantenerse déficit presupuestarios primarios sin ver aumentar la ratio de deuda pública sobre el PIB (o incluso registrando reducciones) si la tasa de crecimiento del PIB nominal supera el tipo de interés nominal. A continuación se observa cuáles son las expectativas de la Comisión Europea en relación con la evolución de estas variables hasta 2034.

3.1. El efecto bola de nieve

Comenzando con España, el diferencial entre el tipo de interés nominal y la tasa de crecimiento del PIB nominal aligerará la ratio de deuda pública sobre el PIB hasta 2033, es decir, el efecto bola de nieve será negativo, tal y como se muestra en la Figura 5. En 2033 y 2034, según el escenario base de la Comisión Europea, el efecto bola de nieve pasará a ser positivo (0,1% y 0,2%, respectivamente), contribuyendo a un incremento de la ratio de deuda pública sobre el PIB. Ello viene explicado por la evolución de todos los componentes del efecto bola de nieve: (1) los intereses aumentarán desde el 2,1% en 2021 hasta más del doble, el 4,4%, en 2034; (2) la tasa de crecimiento del PIB real también se reducirá, hasta situarse en el entorno del 1-1,1% a partir de 2030; y (3) la tasa de inflación se situará en el entorno del 3%.

Desde una perspectiva general para el conjunto de la zona euro, el efecto bola de nieve irá tornándose menos beneficioso a lo largo de la década, conforme las tasas de crecimiento nominales del PIB sean menores y las cargas de intereses mayores, tal y como se deduce de la Figura 6. Destaca el caso de Italia, que tendrá un efecto bola de nieve perjudicial del 2,2% en 2033 y 2034. En el extremo opuesto se encontrará Alemania, con un efecto bola de nieve beneficioso del 0,5% en 2033 y 2034.

3.2. El saldo presupuestario primario

En lo que respecta a la evolución del saldo presupuestario primario, destacan muy positivamente los casos de Grecia (superávit primario esperado del 2,1% en 2034) y Portugal (0,1%), incluso por encima de Alemania (déficit primario del 1,7%). Italia mantiene una diferencia con respecto a Italia de unas cuatro décimas. Los países con mayores déficits primarios son Francia, de manera bastante sostenida a lo largo del tiempo, y España, que experimenta un empeoramiento notable a lo largo de los años.

Para explicar los motivos del empeoramiento progresivo del saldo primario español, conviene estudiar la evolución desagregada de sus distintos componentes, que se muestran en la Figura 8. Y como se percibe, el saldo estructural antes de costes de envejecimiento es estable, con un déficit del 1% del PIB. Lo que explica el empeoramiento del saldo primario español son los costes de envejecimiento, que según proyecciones de la Comisión Europea pasarán del 0,1% del PIB en 2025 al 1,7% del PIB en 2034.

Comparando con el resto de los países analizados, en Portugal el incremento de los costes de envejecimiento aún sería mayor que en España, llegando a tener un impacto sobre el saldo primario del 2,1% del PIB. En el extremo opuesto se encuentra Grecia, con un efecto positivo de los costes de envejecimiento sobre el saldo primario.

3.3. La evolución esperada de la ratio de deuda pública sobre PIB

Teniendo en cuenta los elementos anteriores, las proyecciones de la Comisión Europea sobre la evolución de la ratio de deuda pública sobre PIB se muestran en la Figura 10. Para 2034, en el escenario base a política constantes, la ratio de deuda pública sobre PIB: (1) superará el 164% en Italia y el 130% en Francia; (2) estará en el entorno del 118% en España y Grecia, pero con una caída muy notable en el caso de Grecia (más de 80 puntos porcentuales entre 2021 y 2034); (3) estará en el 83% en Portugal, con una caída muy reseñable también (más de 40 puntos porcentuales); y (4) será bastante estable en Alemania, acercándose al nivel de referencia del 60%.

4. Factores relacionados con la gestión de la deuda pública

Desde julio de 2022, el Consejo de Gobierno del Banco Central Europeo (BCE) ha elevado los tipos oficiales de interés en más de 450 puntos básicos. Esto se ha reflejado también en las rentabilidades de la deuda pública. A modo de ejemplo, en la Figura 11 se muestra la evolución de las rentabilidades de la deuda pública a 10 años desde enero de 2020 en los principales países de la zona euro.

Pero a pesar de estas fuertes subidas de tipos oficiales y rentabilidades en los mercados secundarios, el coste medio de la deuda viva ha aumentado prácticamente un 10% de lo que han subido los tipos. Esto se puede apreciar en la Figura 12, donde se puede ver que el coste medio de la deuda viva de España ha aumentado únicamente del 1,64% en 2021 al 2,08% en 2023 (algo más de 40 puntos básicos, en comparación con los 450 puntos básicos de elevación de los tipos oficiales). Entre los distintos motivos que pueden explicar esta evolución, se haya sin duda la buena gestión de la deuda realizada por el Tesoro Público, tal y como se explicará en los siguientes apartados.

4.1. Ampliación de vencimientos de la deuda pública

Un alargamiento de los vencimientos de la deuda pública reduce notablemente las necesidades anuales de refinanciación. Por ejemplo, en el caso del Tesoro Público español, las necesidades de refinanciación anuales ascienden aproximadamente al 13% del total de la cartera. Esto hace que los tipos de interés más elevados vayan teniendo efecto de manera muy progresiva en el coste medio de financiación y explica por qué frente a aumentos de 450 puntos básicos de los tipos oficiales, el coste medio de la deuda en circulación había aumentado en 2023 poco más de 40 puntos básicos.

Como se puede observar en la Figura 13, la vida media de la deuda pública en valores de los distintos países de la zona euro ha aumentado en 3,1 años entre diciembre de 2009 y noviembre de 2023, pasando de los 5,6 años a los 8,6 años. Salvo en el caso de Italia, que contaba ya con unos vencimientos elevados (en el entorno de los siete años) y donde la vida media de sus valores en estos años se ha visto ligeramente reducida (-0,3 años), en el resto de los países, la vida media de la deuda pública en valores ha aumentado. En el caso de España, el vencimiento medio residual de los valores ha pasado de los 6,5 años a los 7,7 años. En cuanto al vencimiento medio residual de la deuda total, destaca muy especialmente el caso de Grecia, con 20 años, pero esto viene explicado por el peso que sobre el total de su deuda pública representan los préstamos otorgados por instituciones financieras internacionales en el marco de los programas de asistencia financiera.

Figura 13. Vencimiento medio de la deuda pública

| Vencimiento medio residual valores | Vencimiento medio residual deuda total | |||

| dic-09 | nov-23 | Dif 23-09 | 2022 | |

| Grecia | 7,9 | 8,9 | 1 | 20 |

| Bélgica | 5,5 | 11 | 5,5 | 10,9 |

| Eslovenia | 5,9 | 9,6 | 3,7 | 9,9 |

| Lituania | --- | 8,3 | --- | 9,3 |

| Países Bajos | 5,2 | 8,8 | 3,6 | 9,3 |

| Irlanda | 6,3 | 10,6 | 4,3 | 8,5 |

| Francia | 6,4 | 8,4 | 2 | 8,5 |

| Rep. Eslovaca | 4,5 | 8,6 | 4,1 | 8,5 |

| Malta | 5,3 | 7,9 | 2,6 | 8,4 |

| España | 6,5 | 7,7 | 1,2 | 8 |

| Italia | 7,3 | 7 | -0,3 | 7,7 |

| Estonia | --- | 6,6 | --- | 7,6 |

| Finlandia | 4,1 | 7,5 | 3,4 | 7,5 |

| Chipre | 3,1 | 8 | 4,9 | 7,3 |

| Portugal | 6,1 | 7,5 | 1,4 | 6,7 |

| Luxemburgo | 3,9 | 8,1 | 4,2 | 6,5 |

| Letonia | 3,7 | 7,2 | 3,5 | 6,4 |

| Alemania | 5,5 | 7,9 | 2,4 | --- |

| Austria | 7,3 | 13 | 5,7 | --- |

| Media simple | 5,6 | 8,6 | 3,1 | 8,9 |

Otro elemento para tener muy en cuenta es el porcentaje de riesgo de refinanciación en un año de la deuda viva, es decir, el porcentaje de la cartera de deuda pública que vence en un año. Destaca la fuerte subida experimentada en el caso de Alemania, que en 2022 vio cómo el 21,5% de su cartera de deuda pública vencía. España, por el contrario, ha registrado una reducción de este riesgo de refinanciación, desde el 18,5% en 2015 hasta el 14% en 2022, ligeramente por encima de Francia, que se encontraba en el 13,5%.

4.2. Denominación de la deuda pública

La moneda en la que está denominada la deuda pública también es muy relevante a la hora de determinar la sostenibilidad. Un porcentaje muy elevado de la deuda pública denominado en moneda extranjera podría generar problemas de repago en caso de que la moneda nacional, que es en la que se recaudan los ingresos públicos, sufriera una fuerte depreciación con respecto a la moneda en que está denominada la deuda pública. En la Unión Europea (UE), son fundamentalmente los países no euro los que tienen más deuda pública denominada en moneda extranjera, principalmente en euros. Como se muestra en la Figura 15, Croacia era el país en 2022 que mayor porcentaje de su deuda pública tenía denominada en moneda extranjera (un 73,6%), lo que constituía un elevado riesgo. Sin embargo, con la adhesión del país a la zona euro el 1 de enero de 2023, este riesgo ha desaparecido. Esto es similar a lo que podría llegar a suceder con Bulgaria, que también tiene un porcentaje muy elevado de su deuda pública denominada en euros, pero que está en vías de adhesión al euro. Por tanto, parece que el riesgo de denominación ha sido muy bien gestionado en la zona euro.

4.3. Tenedores de la deuda pública

El tipo de tenedores de la deuda pública, sobre todo si son residentes o no, es un factor fundamental también en la sostenibilidad de la deuda pública. Tener una base de inversores diversificada, tanto a nivel nacional como internacional, puede ayudar a mitigar los riesgos asociados con la concentración de deuda en un solo grupo de tenedores. Pero una dependencia excesiva de inversores internacionales puede llegar a ser perniciosa, ya que, ante eventuales tensiones financieras, es más probable que los inversores no residentes deshagan sus posiciones en deuda pública.

Como se puede observar en la Figura 16, en Alemania e Italia, los inversores residentes detentan más del 70% del total de la deuda en circulación. En España y Francia, este porcentaje está por debajo del 60%.

Por otro lado, entre los inversores residentes, el Banco Central ha ganado peso en los últimos años como tenedor de deuda pública. La progresiva reducción de las tenencias de deuda pública por parte del Banco Central deberá ser adecuadamente gestionada por los Tesoros Públicos, para evitar tensiones en mercados financieros.

Más allá de la zona euro, destaca el caso de Japón, que no ha mostrado conatos de inestabilidad financiera a pesar de tener una ratio deuda pública sobre el PIB superior al 260%. Y ello en gran parte se debe a que Japón se debe la deuda a sí mismo, es decir, los tenedores de deuda pública japonesa son principalmente nacionales, destacando muy especialmente el caso del Banco Central que detenta más del 50% del total de la deuda pública. Sin embargo, en caso de que el Banco Central se viera obligado a acometer una política monetaria restrictiva, reduciendo el tamaño de su balance, podrían llegar a aparecer tensiones financieras.

4.4. Tipo de instrumento financiero

El tipo de instrumento financiero en que está denominada la deuda pública, fundamentalmente préstamo o bono, también puede tener implicaciones en términos de sostenibilidad. En efecto, los préstamos suelen tener vencimientos menos diversificados que los bonos, lo que puede conducir a picos en las necesidades de refinanciación. Asimismo, los préstamos se negocian con un número mucho menor de acreedores, lo que puede aumentar la vulnerabilidad en caso de dificultades financieras de estos acreedores o cambios en sus políticas de préstamo.

Como se aprecia en la Figura 17, los Estados miembros de la zona euro tienen un porcentaje muy elevado de su deuda pública en forma de bonos. Las excepciones son Grecia (74,1% en préstamos, todos ellos otorgados por instituciones financieras internacionales en el marco de programas de asistencia financiera) y Estonia (54,1%, al tratarse de un país con una ratio de deuda pública muy reducida y, por tanto, con una presencia muy limitada en mercados financieros).

4.5. Pasivos contingentes

Los pasivos contingentes, al materializarse, se convierten en obligaciones fiscales reales que pueden incrementar significativamente la deuda pública. Esto puede afectar la sostenibilidad fiscal si el gobierno no tiene planes adecuados para cubrir estos riesgos. Un ejemplo de pasivo contingente son las garantías públicas. Como se deduce de la Figura 18, el país que tradicionalmente ha tenido mayores pasivos contingentes en forma de garantías públicas sobre el PIB ha sido Alemania, pero desde 2019, el aumento en Italia ha sido muy significativo. En España, esta cifra ha sido tradicionalmente reducida en términos relativos, pero superior a la de Portugal.

Conclusiones: recomendaciones de políticas públicas

A la luz de este análisis, surgen dos grandes de recomendaciones de políticas públicas. En primer lugar, es fundamental actuar sobre los elementos que explican la evolución de la deuda pública. Ello pasa por asegurar unos buenos fundamentales económicos para conseguir un efecto bola de nieve favorable (tipos de interés tan bajos como sea posible y tasas de crecimiento elevadas, apoyadas sobre el crecimiento real del PIB). Asimismo, el saldo primario ha de ajustarse a la dinámica del efecto bola de nieve y de la deuda pública de partida. Un efecto bola de nieve desfavorable y una elevada ratio de deuda pública sobre el PIB forzarán un mayor ajuste fiscal por la vía de superávits primarios. Es importante también mantener una composición equilibrada de las cuentas públicas, protegiendo partidas de inversión productiva.

En segundo lugar, hay que continuar con una gestión sólida de la deuda pública. Ello pasa por conseguir o mantener un vencimiento óptimo de la deuda pública, equilibrando coste y reducción del riesgo de refinanciación, así como por gestionar papel progresivamente reducido del Banco Central como tenedor de deuda pública.

A nivel nacional, a la vista de las cifras presentadas, todo parece indicar que es urgente diseñar y aplicar un plan de consolidación fiscal a medio plazo. Un ejercicio de este calibre requiere amplios consensos económicos, políticos y sociales, involucrando a las Administraciones Públicas a todos los niveles. Asimismo, parece importante llevar a cabo una revisión en profundidad tanto de los gastos como de los ingresos públicos. Por el lado de los gastos, es necesario analizar si es posible aumentar la eficiencia y una distribución más óptima entre partidas. En cuanto a los ingresos, y como parte de los hitos asociados al quinto desembolso de fondos bajo el Plan de Recuperación español, hay que acometer una revisión integral del sistema tributario español. En lo que se refiere a la gestión de la deuda pública, basta con que el Tesoro Público continúe con el excelente trabajo realizado hasta la fecha.

A nivel europeo, es importante que una vez finalizado el horizonte del programa NextGenerationEU en 2026, se introduzca una capacidad fiscal permanente para la financiación de bienes públicos europeos, como la defensa. No se trata de evitar la aplicación de las reglas fiscales a nivel nacional, sino de garantizar una financiación eficiente para los bienes públicos europeos, que no puede más que provenir de fuentes de financiación mutualizadas.