Tema

España necesita imperiosamente una estrategia nacional concreta a largo plazo para poder competir mejor en la cuarta revolución industrial.

Resumen

Estamos ante una nueva era tecnológica y España tiene que ser un participante activo en su evolución. Para ello, es importante que el país decida primero dónde están sus prioridades y después sepa trabajar tácticamente los dossiers de la agenda y las redes de contacto. Aunque a veces la percepción sea la contraria, en esta cuarta revolución industrial nuestro país está bien posicionado para amortiguar las disrupciones y aprovecharse de las oportunidades que trae esta revolución. Sin embargo, para poder sacarle el mayor provecho a ese potencial hay que generar músculo económico doméstico y desarrollar una buena estrategia política a nivel europeo e internacional.

Cada vez hay un mayor consenso en el continente europeo de que la UE debe llegar a tener cierta autonomía estratégica y para eso necesita desarrollar tanto el sector de la defensa, incluida la ciberdefensa, como tener sus propias plataformas digitales e inteligencia artificial. El debate no ha hecho más que comenzar y España deberá posicionarse estratégicamente y decidir las alianzas que elige y si está a favor o no de campeones europeos. Es por ello por lo que el Real Instituto Elcano ha puesto en marcha un Grupo de Reflexión en Bruselas con el fin de abordar y de analizar los desafíos y las oportunidades que el nuevo ciclo político europeo (2019-2024) plantea para el futuro de la influencia de España en la UE.

Análisis

Este análisis comienza describiendo el contexto actual en el que se encuentra la UE en temas de industria y tecnología, recalcando la necesidad de que la UE se dote de una política industrial y tecnológica europea eficiente que haga frente a la estrategia Made in China 2025 de Xi Jinping y al America Firstde Donald Trump. Posteriormente, señala cuáles son las fortalezas y debilidades españolas que impulsarán la concepción de una política industrial nacional efectiva que desemboque en una estrategia-país a largo plazo para competir mejor en lo que muchos ya no ven como una era de cambios, sino más bien como un cambio de era.

El contexto

Parece cada vez más evidente que estamos en los inicios de la cuarta revolución industrial y la digitalización y la reindustrialización de los países de la UE para poder competir en la era de la economía de los datos y la inteligencia artificial son temas que están en lo más alto de la agenda de la gobernanza económica de la Unión. Tanto es así que después de varias décadas de olvido, la política industrial vuelve a estar en boca de todos. Así lo comprobamos en la primera reunión que tuvimos a finales de 2018 con los representantes de empresas españolas con presencia activa en Bruselas1 y por eso hemos decidido dedicar la segunda reunión del Grupo de Reflexión de la serie de la influencia de España en la UE a estos asuntos.2

El timing de esta segunda reunión,3 que se produjo en febrero de 2019,4 no pudo ser más propicio ya que las semanas anteriores se materializó un giro, hasta cierto punto sorprendente, a favor de una política industrial europea en muchos de los actores claves tanto en el ámbito público como privado de la mayor potencia industrial en Europa: Alemania. Varios documentos escenifican esta aproximación germana a lo que hasta ahora era sólo una obsesión francesa. En enero de 2019 la federación de la industria alemana (BDI, por sus siglas en alemán) publicó un informe titulado “Socio o competidor sistémico: ¿cómo lidiar con la economía estatalista de China?”. Su mensaje central era que durante mucho tiempo los industriales alemanes pensaban que China se iba a convertir en una economía de mercado libre, pero que finalmente cayeron en la cuenta de que China no abandonaría su capitalismo de Estado y que son incapaces de competir sin una mayor ayuda del Estado alemán y de las instituciones europeas.

Muy poco después, a principios de febrero, y poco antes de nuestra reunión, el ministro de Economía y Energía alemán, Peter Altmaier, presentaba su estrategia industrial para 2030. En el subtítulo del documento se leía lo siguiente: “directrices estratégicas para una política industrial alemana y europea”. Proponer esto desde Berlín sería impensable hace tan sólo unos años en un país que siempre ha criticado a su vecino francés por su dirigismo estatal, pero situaciones de emergencia requieren giros ideológicos y posturas más pragmáticas. En este reciente documento de obligada lectura,5 Altmaier avisa que en esta cuarta revolución industrial se va a decidir si la economía social de mercado es el mejor modelo para lograr y mantener el bienestar de la población europea. Si nuestro modelo fracasase y “perdiésemos nuestra ventaja tecnológica en competencias clave, y, por lo tanto, perdiésemos nuestra posición en la economía mundial, eso tendría consecuencias dramáticas para nuestra forma de vivir, y para la capacidad del Estado de determinar la política, y en algún momento eso dañaría la legitimidad de sus instituciones”.

El análisis desde el Ministerio de Economía alemán es, por lo tanto, meridiano. En todas las otras revoluciones industriales ha habido innovaciones primarias que han marcado su época. La máquina de vapor y el ferrocarril en la primera; la electricidad, el coche, el avión, la radio y la TV en la segunda; el ordenador e Internet en la tercera; y, en esta cuarta, las plataformas digitales, la inteligencia artificial y el Internet de las cosas –que nos llevará a la industria 4.0–.6 En esta última, Europa, y sobre todo Alemania, está compitiendo bien, pero en las plataformas digitales, con el consiguiente control de los datos como activos económicos y la inteligencia artificial, vamos por detrás de los norteamericanos y los chinos y hay que remediarlo cuanto antes. La realidad es que en 2018 de las 20 mayores empresas de tecnología, telecomunicaciones e Internet sólo una era europea (véase la Figura 1).Figura 1. Mayores empresas en tecnología e Internet, 2012 y 2018

| 2012 | 2018 | ||||||

| Compañía | País | Sector | Compañía | País | Sector | ||

| 1 | Apple | EEUU | Tecnología | 1 | Apple | EEUU | Tecnología |

| 2 | Microsoft | EEUU | Tecnología | 2 | Microsoft | EEUU | Tecnología |

| 3 | China Mobile | China | Telecom | 3 | Amazon | EEUU | Internet |

| 4 | IBM | EEUU | Tecnología | 4 | EEUU | Internet | |

| 5 | AT&T | EEUU | Telecom | 5 | Alibaba | China | Internet |

| 6 | EEUU | Internet | 6 | EEUU | Internet | ||

| 7 | Oracle | EEUU | Tecnología | 7 | Tencet | China | Internet |

| 8 | Samsung Electr. | Corea del Sur | Tecnología | 8 | Samsung Electr. | Corea del Sur | Tecnología |

| 9 | Vodafone | Reino Unido | Telecom | 9 | Verizon | EEUU | Telecom |

| 10 | Intel | EEUU | Tecnología | 10 | AT&T | EEUU | Telecom |

| 11 | Verizon | EEUU | Telecom | 11 | Intel | EEUU | Tecnología |

| 12 | América Móvil | México | Telecom | 12 | Cisco | EEUU | Tecnología |

| 13 | Amazon | EEUU | Internet | 13 | Taiwan Semiconduct. | Taiwan | Tecnología |

| 14 | Qualcomm | EEUU | Tecnología | 14 | China Mobile | China | Telecom |

| 15 | Cisco | EEUU | Tecnología | 15 | Oracel | EEUU | Tecnología |

| 16 | Siemens | Alemania | Tecnología | 16 | Comcast | EEUU | Telecom |

| 17 | EEUU | Internet | 17 | SAP | Alemania | Tecnología | |

| 18 | NTT Docomo | Japón | Telecom | 18 | Netflix | EEUU | Internet |

| 19 | SAP | Alemania | Tecnología | 19 | Adobe Systems | EEUU | Tecnología |

| 20 | NTT | Japón | Telecom | 20 | IBM | EEUU | Tecnología |

Fuente: Telefónica, 2018.

Dado este contexto, la pregunta clave que hay que hacerse desde Europa es cómo remediar esta situación. En nuestra reunión hubo un gran debate al respecto. Algunos participantes defendían las tesis francoalemanas presentadas en el reciente manifiesto conjunto a favor de una política industrial europea,7 que contempla incluso revisar la ley de competencia europea para poder permitir fusiones como la recientemente truncada por la comisaria de Competencia Margrethe Vestager entre los gigantes del ferrocarril Siemens y Alstom, mientras que otros defendían que la idea de crear campeones europeos a dedo llevaría a una concentración de mercado e ineficiencias, y que realmente la solución está en eliminar las barreras existentes en el mercado interior e invertir en capital humano e infraestructura para generar un entorno competitivo propicio a la creación de grandes empresas europeas globalmente competitivas. El debate, por lo tanto, entró en el complejo ámbito de las diferentes teorías económicas y modelos de capitalismo (un terreno pantanoso), pero por lo menos conceptualmente hubo cierto acuerdo en que la política pública puede o debe actuar en tres fases: (1) antes del mercado, en lo que se refiere a educación e infraestructuras, por ejemplo; (2) en el mercado, a través de regulación y política de competencia; y (3) después del mercado, con políticas de reconversión y redistributivas. Lógicamente con qué nivel de intensidad e intromisión lo hace o debería hacerlo es altamente debatible.

Lo que está claro es que hasta ahora la UE nunca ha desarrollado una política industrial como tal, pero también es cierto que mucha de la regulación que ha adoptado en las últimas décadas sí que ha afectado a la industria: piénsese en las medidas contra el cambio climático o la propia ley de competencia, que ha transformado empresas estadounidenses como IBM y Microsoft. Recientemente, sin embargo, por las razones mencionadas, numerosos actores públicos y privados han aumentado la presión sobre la comisaria de Mercado Interior, Industria, Emprendimiento y Pymes, Elżbieta Bieńkowska, para que desarrolle una política industrial europea, y en los pasillos de Bruselas ya se empieza a fraguar la idea de que la próxima Comisión Europea, para el período 2019-2024, tendrá un comisario de política industrial o incluso de política estratégica, con campo de actuación transversal, que diseñe la respuesta europea a la estrategia Made in China 2025 de Xi Jinping y al America First de Donald Trump. Es justamente en este triángulo estratégico-industrial altamente competitivo donde se tienen que enmarcar los intereses de la economía española.

Las fortalezas y debilidades

Donde sí ha habido consenso entre los participantes en la reunión es en la idea de que es importante mantener una política industrial efectiva porque si no hay industria, no hay investigación ni desarrollo ni innovación. Un país que no tiene una industria potente no es un país desarrollado y, por lo tanto, España no puede descuidar el sector secundario a favor del terciario, por mucho que los servicios representen hoy en día casi el 70% del PIB en la mayoría de los países desarrollados, incluida España. Esto ya se está dando en el presente, pero sobre todo en el futuro mucho del valor añadido se producirá en la “servitización” de los productos industriales, es decir, en los servicios que se ofrecen una vez que un producto industrial se ha vendido, como servicios de manutención, reparación, mejoramiento, formación, etc. Sin embargo, si no hay una base industrial ese beneficio potencial se pierde.

En otras palabras, la imparable robotización hace que el valor del hardware disminuya y aumente el valor de la parte de servicios, pero en una economía como la europea y la española, si no hay sector industrial, el sector servicios sufre. El sector industrial es, por lo tanto, el motor del crecimiento ya que genera un efecto arrastre sobre los otros sectores de la economía. Como señala un reciente informe de la CEOE, “cuando se produce un incremento de valor de un euro en la demanda final del sector manufacturero, eso conlleva un incremento en el valor de la producción del conjunto de la economía por valor de 3.11 euros”. Además, es bien sabido que el sector industrial ofrece trabajos mejor remunerados (con una media de 38.600 euros anuales) y con más contratos indefinidos (el 79%) que los otros sectores de la economía española. Eso se debe sobre todo porque entre 1995 y 2016 la productividad en el sector manufacturero creció un 61%, mientras que en la economía española en su conjunto sólo lo hizo un 19%.

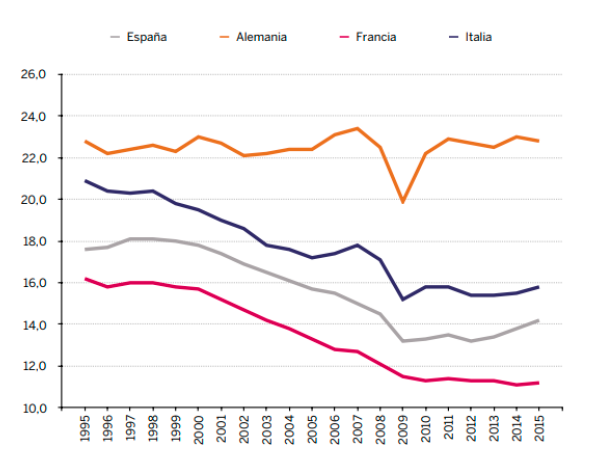

Pese a la caída estructural del peso de la industria en nuestro país a lo largo de las últimas décadas, y sobre todo después de la última crisis (2009-2012), España todavía mantiene una cierta capacidad manufacturera que representa en torno al 14% del PIB (y cerca del 13% del empleo), lo que la sitúa lejos de Alemania, con más del 22%, y de Italia, que está en torno al 16%, pero por encima de Francia, que no llega al 12% del PIB. Afortunadamente, además, el peso del sector empieza a aumentar de nuevo, pero todavía estamos muy lejos de la meta del 20% de la economía que aconseja la Comisión Europea, y quizá más preocupante es la caída estructural del valor añadido doméstico en nuestras exportaciones, que ha pasado del 74% al 62% entre 1995 y 2014, aunque desde entonces parece que se está manteniendo.

Lo cierto es que España tiene una serie de fortalezas importantes. Ha salido de la crisis gracias al sector exportador, que ha pasado de representar en 2009, antes de las crisis, el 23% del PIB al 34% en 2017. En general, la economía está muy diversificada y hay muchas grandes empresas españolas compitiendo en muchos sectores en las grandes ligas, tanto en energía como en banca, y desde el sector textil al de infraestructuras y consultoría de ingeniería. Concretamente, en el sector del automóvil España es el octavo fabricante y exportador de vehículos del mundo y el segundo de Europa, después de Alemania. En esto, como en otros campos, la posición geográfica de España (entre Europa y África y entre el Atlántico y el Mediterráneo) también es un activo, al igual que lo son sus modernas infraestructuras.

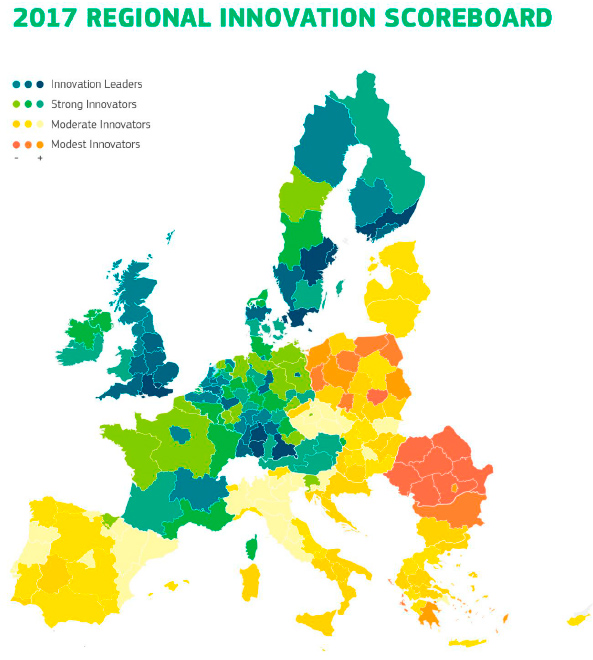

En la carrera por la inteligencia artificial, España tampoco va tan mal. Los expertos señalan que si se divide el sector en capacidad de computación (clave para el entrenamiento de las máquinas), colección y almacenamiento de datos (lo que requiere plataformas digitales y nubes de Internet potentes) y generación de nuevos algoritmos (lo que supone la base intelectual del sector), España compite a gran altura en los algoritmos, pero necesita mejorar en la capacidad de computación y en la creación de plataformas digitales y nubes y, sobre todo, en facilitar el acceso a esas nubes de datos a los académicos que están generando los algoritmos. Esto nos trae al eterno problema de España, que es justamente la falta de cooperación entre las universidades y los centros de excelencia científica y el sector privado. Es decir, se hace un gran trabajo académico, pero falta aplicarlo. Para ello, se necesita mayor colaboración pública y privada y mayor inversión en investigación, desarrollo e innovación para que España pueda subir en la clasificación de innovación de la Comisión Europea de país moderadamente innovador a fuertemente innovador o incluso líder de la innovación (véase la Figura 3). Ahora mismo hay 6.000 empresas de tecnología en España. El objetivo tiene que ser que sean más y mejores.

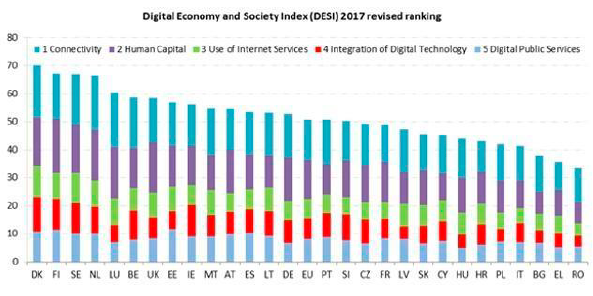

En el apartado de la digitalización la situación es parecida. La Comisión Europea elabora un índice sobre la economía y la sociedad digital (DESI, por sus siglas en inglés) y ahí España aparece en 10º lugar, detrás de los llamados “nueve digitales” (Dinamarca, Suecia, Finlandia, los Países Bajos, Luxemburgo, Irlanda, el Reino Unido, Bélgica y Estonia), pero por delante de pesos pesados como Alemania, Francia e Italia (véase la Figura 4). Eso se debe en parte a que España tiene más fibra óptica extendida que Francia, el Reino Unido, Alemania e Italia juntas, con más de 20 millones de unidades inmobiliarias pasadas con fibra a diciembre de 2018 y con una previsión de llegada a 25 millones de unidades inmobiliarias en 2020. Según los últimos datos recientemente publicados por la CNMC, España ya cuenta con 8,6 millones de líneas contratadas de fibra hasta el hogar. Esto resulta especialmente significativo dado que mientras que Europa en su conjunto se sitúa por detrás de China y EEUU en términos de despliegue de redes de fibra, España se sitúa como tercer país de la OCDE en este apartado, solamente por detrás de Japón y Corea del Sur.

Parte de este gap inversor de Europa se explica tomando en cuenta que en EEUU y China los operadores de telecomunicaciones tienen un mercado enorme que les da economías de escala, mientras que las operadoras europeas no tienen esa ventaja. La frase de que en EEUU y en China hay sólo tres o cuatro empresas de telefonía móvil y en Europa hay cerca de 300 se ha vuelto a repetir también en esta reunión, con la consecuente demanda de que el regulador europeo debe adoptar un nuevo paradigma que permita una mayor concentración de este sector, como de muchos otros –como sería, por ejemplo, el bancario–. La fijación en incrementar el número de competidores y reducir los precios minoristas ha llevado a una espiral de destrucción de valor y erosión de los márgenes para las empresas europeas de telecomunicaciones. También dificulta la justificación de la inversión de miles de millones de euros en redes de próxima generación. Sin embargo, son estas inversiones las que permiten servicios digitales innovadores y de mayor calidad que serán básicos para hacer que Europa sea competitiva y crear una economía digital europea sostenible.

Como ya se ha comentado antes, la falta de plataformas digitales también es un tema de gran preocupación. Cada vez hay más voces que quieren mayor autonomía estratégica en Europa. Si esa propuesta va a en serio, entonces la UE debería crear su propio Google europeo y la pregunta sería de nuevo si eso tiene que venir del sector público o del privado, o de los dos. El mismo debate también aparece en relación con las nubes y los servidores. ¿Debe producirse el almacenamiento de datos digitales en suelo europeo y en servidores también europeos para asegurarse la soberanía europea o nos podemos fiar de las empresas norteamericanas o chinas que dominan el sector? La reciente controversia en relación a los equipos de 5G de Huawei puede ser sólo el principio de una creciente guerra fría tecnológica entre EEUU y China, y Europa, incluida España, va a tener que decidir si se alía con uno de los dos, si simplemente intenta ser neutral y hacer negocios con los dos (lo que parecen priorizar los países nórdicos y bálticos) o si desarrolla su propia autonomía estratégica, algo que es más del gusto de Alemania y Francia, y con lo que España está de acuerdo.

En general, desde este punto de vista, muchos hacen un llamamiento para que se revisen las leyes de competencia de la Unión. No hasta el grado de que el Consejo pueda vetar las decisiones del comisario o la comisaria de Competencia, pero sí que hay que tener en cuenta el contexto temporal e internacional y la competitividad global de la UE. Las reglas de competencia de los años 90 no valen ya para un mundo mucho menos liberal y donde se puede dar el caso de que en Portugal se obligue a privatizar la red eléctrica y al final una empresa China “pública” la compra, y en Italia la Comisión vetaría ayudas del Estado italiano a una empresa como Pirelli, pero al final quien la compra es de nuevo una empresa china estatal. La regulación y prohibición de financiación y ayuda pública tiene que aplicarse también a las empresas de fuera que actúan en el mercado interior pues, si no, las desventajas para las empresas europeas son mayúsculas.

Finalmente, otras debilidades para España en concreto que se comentaron en el debate fueron el alto precio de la energía en nuestro país, la falta de inversión en muchos sectores, el envejecimiento de la población, y el poco sentido de urgencia que hay en las pymes españolas y en la administración pública con la llegada de la cuarta revolución industrial. También se ha destacado cómo el efecto sede puede debilitar varios sectores, como en la industria automotriz, donde las decisiones sobre el futuro de las plantas (y si al final se construye una planta de baterías para el coche eléctrico del futuro) no se tomará en España sino en otras capitales. Se ha lamentado a su vez que la administración española no haya diseñado todavía una estrategia (con un plan nacional) a largo plazo para la digitalización, la industria y la tecnología, como lo están haciendo la mayoría de los países punteros, y que esa estrategia debiera asentarse en un pacto de Estado.

En general, también se ha pedido una mayor presencia de las empresas y los funcionarios y políticos españoles en Bruselas, que es donde se están tomando las grandes decisiones, y se ha subrayado que en España se tiene que perder la alergia al ejercicio del lobby, hay que fomentar el emprendimiento y hay que estimular las fuentes de financiación alternativas para que se genere una cultura de nuevas empresas (o start ups) competitivas.

La estrategia

España necesita imperiosamente una estrategia nacional a largo plazo para poder competir mejor en la cuarta revolución industrial. Actualmente, en nuestro país no tenemos un responsable claro ni un mecanismo de interacción o de coordinación de todos los actores y ámbitos que deberían participar en una estrategia industrial y digital. Hay agendas, que son visiones, y no se traducen en inversiones a largo plazo ya que solamente duran lo que dura el gobierno de turno. No tenemos buena cooperación y coordinación ni dentro de lo público entre los diferentes Ministerios ni en lo privado, cooperando mejor entre las diferentes empresas líderes ni facilitando a las pymes productos y servicios tecnológicos y digitales. Todavía hoy en España estos sectores de high-tech tienen muy poca cooperación con las empresas de los sectores tradicionales.

Lo cierto es que el anterior gobierno había creado un grupo interministerial de trabajo para la creación de política industrial tecnológica y el nuevo gobierno ha tratado de poner en marcha una estrategia de nación digital emprendedora pero la convocatoria de nuevas elecciones ha demorado su puesta en marcha. Eso es un handicap. Ojalá en la nueva legislatura se pueda planificar más a largo plazo. Entre los asistentes en la reunión había cierto acuerdo de que el impulso sobre la agenda digital y la política industrial tiene que venir desde el escalón más alto de la administración, preferiblemente de Presidencia, quizá con un alto comisionado (o comisionada) especializado en este ámbito.9

Es importante, además, que España decida dónde están sus prioridades. En este sentido, se citaron el sector de la automoción (con la insistencia de prepararse para la transformación verde en el sector), la aeronáutica y el sector de la defensa, que en el próximo presupuesto de la Unión y con la creación del Fondo de Defensa Europeo10 va a experimentar un gran empuje, y España (y sus empresas) no pueden descolgarse de la avanzadilla francoalemana. Hay que dotar también más esfuerzos y recursos a las energías renovables, donde España sigue siendo altamente competitiva (y donde los cuellos de botella provocados por la falta de interconexiones con Francia es una batalla que hay que seguir librando). Lógicamente, también se tiene que seguir potenciando y modernizando el sector agroalimentario, donde España sigue siendo una potencia; eso sin tener que nombrar los sectores punteros de la economía española como son la banca, la energía, el turismo y las telecomunicaciones. En todos los citados campos la digitalización y la inteligencia artificial son clave y, por lo tanto, hay que invertir enormes recursos de una manera eficiente en los dos ámbitos.

En concreto, España tiene que darle la importancia que merecen los datos. Los datos hoy en día son el oro negro de la cuarta revolución industrial. Muchos ciudadanos creen que usar Facebook, Google, Twitter e Instagram les sale gratis y, no, pagan con lo que quizá sea lo más valioso en sus vidas: sus datos. Y este debate, justamente, nos lleva a decidir si España necesita unas plataformas digitales propias, es decir, un Google español, para poder tener cierta soberanía digital, o si lo más conveniente es conseguir un Google europeo que pueda competir con las plataformas digitales norteamericanas y chinas. En este punto el debate ha sido abierto. Algunos participantes han insistido en que España se tiene que unir a Francia y Alemania y resistir la visión de los países nórdicos que se conforman con promover la adopción y el uso de la tecnología, aunque no sea tecnología europea, mientras se resisten con uñas y dientes a un concepto de soberanía digital que ven como una posible tentación proteccionista y dirigista de la economía. Otros, sin embargo, han cuestionado el seguidismo al eje francoalemán y han insistido en que España tiene que tener una agenda propia, centrada en sus intereses actuales en Latinoamérica y EEUU y en el futuro de África. En modo de síntesis, algunos intervinientes han destacado que no es una cosa o la otra, que se puede y debe trabajar conjuntamente con los alemanes y franceses, pero teniendo una agenda propia.

Donde ha habido cierto consenso, sobre todo de parte de los representantes de las empresas, es en señalar que en Europa hay un exceso de regulación, aplicada además de forma desigual, en desventaja de las empresas tradicionales y locales que quedan en una situación competitiva injusta en comparación con los nuevos agentes y modelos de negocios digitales. La regulación debe promover la innovación, el espíritu empresarial y dejar espacio para la experimentación, al tiempo que se monitoriza e investiga de cerca los desarrollos del mercado para poder intervenir rápidamente y con una mejor experiencia para proteger la competencia, si es necesario. Eso significa que la legislación y la supervisión del mercado deben centrarse en la regulación de actividades (“qué”) en lugar de una regulación de entidades o sectores (“quién”), aplicando el principio de “mismo servicio, mismas reglas” para lograr un terreno de juego equilibrado.

Se ha insistido en que el ciudadano y el consumidor tienen que estar en el centro de la discusión, y también se ha aceptado en líneas generales que la libre competencia, y la consecuente bajada de precios, es positiva, pero una excesiva regulación dificulta competir con las empresas chinas y norteamericanas. Muchos asistentes insistieron en que Europa debe crear una regulación lo suficiente protectora para el ciudadano, pero también permisiva para crear un ecosistema tecnológico y digital competitivo, y eso significa crear un mercado único digital que merezca ese nombre (igual que sucede en los servicios en general). Hay que proporcionar también ciertos incentivos fiscales para las empresas innovadoras y, en ciertos casos, como en la banca, también dejar margen de maniobra para poder ofrecer remuneraciones competitivas para poder atraer el mejor talento internacional. También se ha insistido mucho en que el tratamiento fiscal tiene que ser justo. No puede ser que ciertas empresas tradicionales paguen unos impuestos de sociedades mucho más altos que las plataformas digitales no europeas.

De todas maneras, también se ha incidido en que, aunque la UE no tenga una política industrial y tecnológica como tal, hay Direcciones Generales de la Comisión Europea que determinan muchas políticas. Este es el caso en Competencia y en Asuntos Económicos y Financieros y, por supuesto, en Comercio, pero no hay que olvidar otros ámbitos de gran importancia como la Política Agraria Común y los Fondos Estructurales y de Cohesión, así como los de Estabilidad Financiera, Comunicación (cada vez más influyente en la era de las fake news), del Mercado Único, Industria, Emprendimiento y Pymes y la de Investigación e Innovación. En todos ellos, si España quiere defender sus intereses, necesita tener funcionarios y asesores dentro y ser muy activa en los debates. Varios participantes sugirieron la idea, por ejemplo, de que España consiga el próximo comisariado para el ámbito digital. En general se ha insistido en que España tiene que estar más presente en las instituciones, pero también en los programas de investigación y en los consorcios que se formen de aquí en adelante en muchos sectores.

A nivel más internacional, y en relación a la competencia de regiones terceras, el debate se ha centrado en cómo tener más instrumentos de defensa frente a la competencia desleal que pueda llegar, sobre todo de China, pero sin generar tensiones en el mercado interior y tampoco sin dejar de creer en el modelo europeo de la economía social de mercado. Aparte de las políticas más defensivas, como el mecanismo de supervisión de inversiones extranjeras o el instrumento de contratación pública, también se ha indicado que hay elementos que se pueden mejorar a nivel interno, como armonizar las normas y los estándares para mejorar el mercado único y hacer la contratación pública más transparente y abierta, que realmente no es el caso. En España, por ejemplo, las pymes sólo obtienen entre el 20% o el 30% de la contratación pública, lo que la lleva a estar en los últimos puestos en este ámbito. Si Europa quiere que su modelo sea robusto y quiere vendérselo a terceros países, tiene que funcionar bien internamente.

Conclusiones

Estamos ante la cuarta revolución industrial y España tiene que ser un actor activo y no pasivo en su evolución. El potencial está aquí. Es más, a diferencia de las otras tres revoluciones industriales, por primera vez en la historia España está bien posicionada para amortiguar las disrupciones y aprovecharse de las oportunidades que trae esta revolución. Es un país desarrollado, moderno, abierto y con una economía más dinámica que la mayoría de sus vecinos. Sin embargo, para poder sacarle el mayor provecho a ese potencial hay que generar músculo económico doméstico y desarrollar una buena estrategia política a nivel europeo e internacional. El mundo está girando hacia una competencia tecnológica cada vez más agresiva, sobre todo entre EEUU y China, con las ramificaciones geopolíticas que eso conlleva. Por lo tanto, es absolutamente necesario prepararse para esa carrera.

En Alemania, la voz de alarma ya se ha activado, y se vuelve a hablar de política industrial para poder competir con el modelo chino y el estadounidense. La potencia económica de la UE se une así a la visión francesa de una mayor participación del Estado en la economía. Podemos estar, pues, ante el giro de Mitterrand de 1983 cuando Francia se hizo más alemana y empezó a abrazar la idea del mercado único, pero a la inversa. Esto es muy significativo. Normalmente, cuando Alemania y Francia se ponen de acuerdo, eso se transmite a la UE y ya hay rumores de que la próxima Comisión Europea va a desarrollar una política industrial (incluyendo lo digital y lo tecnológico) europea e incluso que puede haber un comisario al mando de esa cartera. España tiene que posicionarse estratégicamente en este debate para poder defender y proyectar sus intereses en el nuevo contexto.

Cada vez hay un mayor consenso en el Continente de que la UE necesita desarrollar cierta autonomía estratégica y para eso necesita desarrollar tanto el sector de la defensa, incluida la ciberdefensa, como tener sus propias plataformas digitales e inteligencia artificial. El sector bancario sirve aquí de ejemplo. La banca europea descarga sus datos en nubes que son norteamericanas y chinas. Ninguna empresa europea da este servicio, y este riesgo de concentración de datos en manos de terceros está creando ya cierta preocupación en un sector que en los últimos 30 años quizá haya sido de los más globalizados. La sensación es que en algún momento de tensión geopolítica (piénsese en las amenazas de Trump), la fontanería financiera y el almacenamiento los datos de empresas o entidades financieras europeas estén en manos de actores no europeos. El caso de las sanciones a Irán y la dependencia del sistema de pagos SWIFT es un buen ejemplo.

Lógicamente, España también tiene que ser muy consciente de que si se vuelve a un contexto más nacionalista y mercantilista hay que evitar por todos los medios que Francia y Alemania creen sus propios campeones (y los disfracen con la bandera europea), y que al hacerlo debiliten el método comunitario y concentren las tomas de decisión en Berlín, París y Bruselas. España tiene que resistir las ideas más extremas de la propuesta francoalemana, como que el Consejo Europeo pueda intervenir, en casos puntuales, en la política de competencia de la Comisión. Sin embargo, la promoción de una política industrial que lleve a la consideración de elementos de competitividad global de Europa en la adopción de decisiones de competencia sí puede ser un aspecto positivo.

Aun así, este debate sólo acaba de empezar, así que estratégicamente hay que decidir si estamos a favor de campeones europeos en un marco conceptual amplio que incluye la noción de soberanía digital, a sabiendas de que en muchos sectores nuestras empresas no serán esos campeones, o si preferimos resistir esa concentración empresarial (pensemos en las repercusiones de la posible alianza entre Siemens y Alstom para Talgo y CAF). La tentación es optar por lo segundo, pero a largo plazo es un error. Si Europa no compite en el mundo, salimos todos perdiendo. En algunos sectores tendremos empresas españolas campeonas, en otros habrá que sumarse a otros campeones europeos y/o recoger las oportunidades que dejan en los mercados locales. En este sentido, el concepto de cohesión digital es clave. El norte del continente podría destinar mucho de su excedente de capital para comprar los servicios del capital humano bien cualificado y excedente que hay en países como Portugal, España e Italia.

Por último, en España tenemos que apostar por la cooperación entre las universidades y los centros de excelencia científica (profesorado y emprendedores) y el sector privado-venture capital para que generen start-ups a través de transferencias tecnológicas. Para ello, urge agilizar y modernizar la gobernanza de la universidad española, sacándola de su endogamia. Una universidad que atraiga talento investigador internacional, tanto de profesorado como de estudiantes, es el primer paso para impulsar un ecosistema ganador y el segundo para la creación de una política industrial nacional eficaz.

Elisa Lledó

Coordinadora Ejecutiva de la Oficina del Real Instituto Elcano en Bruselas y Ayudante de Investigación | @ECLledo

Miguel Otero Iglesias

Investigador principal del Real Instituto Elcano y profesor del Instituto de Empresa | @miotei

1 Reunión de brainstorming el 12/XII/2018 con las empresas que integran el patronato del Real Instituto Elcano con presencia en Bruselas: “Prioridades económicas en la agenda de la Comisión Europea. Visión española por empresas y sectores”.

2 La primera reunión de la serie se enfocó en la influencia española en las instituciones de la UE y está resumida en: Luis Simón, Ignacio Molina, Elisa Lledó y Natalia Martín (2019), “Hacia un ecosistema de influencia española en Bruselas”, ARI nº 30/2019, Real Instituto Elcano, 11/III/2019.

3 El Grupo de Reflexión está formado por actores españoles, públicos y privados, con presencia permanente o habitual en Bruselas. Eso incluye, entre los primeros, a eurodiputados/as, altos/as funcionarios/as de las instituciones europeas con nacionalidad española y representantes del Gobierno y de la Administración General del Estado, especialmente, personal de la Representación Permanente ante la UE (REPER). Por lo que se refiere al sector privado español, participan en el Grupo directivos de empresas, miembros de otras entidades de la sociedad civil, corresponsales de prensa e investigadores del Real Instituto Elcano. La identidad de los miembros permanecerá anónima para propiciar un mayor clima de confianza.

4 Segunda reunión del Grupo de Reflexión en Bruselas sobre “Agenda digital y política industrial: prioridades de España” (12/II/2019).

5 Un resumen en inglés de la estrategia se puede encontrar en NOVE (2019), “Germany’s industrial strategy 2030”, febrero.

6 Otros ámbitos que marcarán esta cuarta revolución industrial son la nano y biotecnología, los nuevos materiales para la construcción y las nuevas formas de energía y la computación cuántica.

7 “A Franco-German manifesto for a European industrial policy fit for the 21st century”, 19/II/2019, Gouvernement.fr.

8 CEOE (2018), “La industria, motor de crecimiento: análisis y recomendaciones”.

9 Para un análisis más exhaustivo sobre cómo España debe afrontar la cuarta revolución industrial, véase Félix Arteaga (2018), “La cuarta revolución industrial (4RI): un enfoque de seguridad nacional”, Documento de Trabajo nº 12/2018, Real Instituto Elcano, 24/V/2018.

10 Véase Luis Simón y Félix Arteaga (2019), “El Fondo Europeo de Defensa y el futuro de la industria española”, Policy Paper nº 1/2019, Real Instituto Elcano, 17/I/2019.