Tema

La reciente volatilidad de los precios energéticos, especialmente la del gas natural, es el resultado de un shock asimétrico que tiene visos de convertirse en permanente y de dañar de forma especial a la industria europea.

Resumen

El reciente incremento de la volatilidad de los precios energéticos, especialmente la del gas natural, está afectando negativamente y de forma particular a la industria europea. Esta volatilidad es probable que se mantenga en el tiempo –tanto por factores geopolíticos como climáticos y de políticas de lucha contra el calentamiento global– y que se traduzca en caídas de la inversión industrial principalmente en aquellos sectores intensivos en energía, muchos de los cuales son clave para la seguridad económica.

Análisis

Aunque a menudo se presta una mayor atención a los niveles de los precios energéticos que a su variabilidad (seguramente porque, en el caso europeo, en las últimas décadas los niveles han sido sistemáticamente superiores a los registrados en Estados Unidos –EEUU–), resulta importante analizar un fenómeno relativamente reciente, pero con visos de ser duradero: la mayor volatilidad de los precios energéticos en Europa.

A lo largo en este artículo veremos, en primer lugar, el fuerte incremento de la volatilidad de los precios en los mercados energéticos en los últimos años, especialmente en el caso del gas natural. En segundo lugar, que este shock ha sido asimétrico, afectando particularmente a la industria europea, consecuencia en gran medida de la sustitución de gas transportado a través de gaseoductos por gas natural licuado (GNL) a raíz de la guerra en Ucrania. En tercer lugar, que se trata de un shock permanente, en el sentido de que no desaparecerá a corto plazo e incluso podría incrementarse debido a los esfuerzos necesarios para la transición energética. En cuarto lugar, que la mayor volatilidad plantea desafíos importantes sobre la industria europea y, en particular, sobre la inversión agregada en los sectores intensivos en consumo energético, uno de los talones de Aquiles de la economía europea. Por último, echaremos una rápida mirada a otros episodios históricos parecidos, intentando extraer algunos hechos estilizados que puedan servir de referencia para el presente e inspirar algunas conclusiones de política económica.

1. El incremento de la volatilidad de los precios en los mercados energéticos

Aunque las perturbaciones de oferta y demanda son consustanciales a los mercados energéticos, y siempre es esperable una cierta volatilidad (como ocurre con los alimentos no elaborados, motivo por el cual existen mediciones de inflación que excluyen expresamente los elementos volátiles), la experimentada en los últimos años está muy por encima de la tendencia y hay que buscar sus orígenes en factores estructurales ligados a la geopolítica mundial y a tendencias energéticas a largo plazo.

La Figura 1 refleja la evolución de los precios (línea azul) y su volatilidad (línea amarilla) para el petróleo Brent, el petróleo WTI, el gas natural estadounidense (Henry Hub) y el europeo (TTF). La volatilidad la medimos, como es habitual, como la desviación típica de la variación logarítmica inter-período de los precios (en este caso, mensuales), y en medias móviles de orden 12.

La Figura 1 muestra de forma visual cómo la volatilidad ha ido aumentando tendencialmente, y de forma más acusada para el gas natural. La Figura 2, por su parte, agrupa la volatilidad media mensual en períodos de 15 años: en el caso del petróleo, se observa que la volatilidad se ha incrementado ligeramente desde los años 70 (e incluso se redujo ligeramente en la primera década de este siglo); de nuevo, se observa que, en el caso del gas natural, el incremento de la volatilidad ha sido mucho más acusado. En EEUU esta mayor volatilidad se registra ya desde la década de la segunda mitad de los 80, mientras en el caso del gas natural europeo la volatilidad es un fenómeno mucho más reciente, que arranca en los últimos años.

Figura 2. Volatilidad media del petróleo y del gas, 1971-2024 (%)

| Petróleo Brent | Petróleo WTI | Gas natural EEUU | Gas natural Europa | |

|---|---|---|---|---|

| 1971-1985 | 6,5 | n.d. | 3,3 | 5,1 |

| 1986-2000 | 8,6 | 7,7 | 10,7 | 4,0 |

| 2001-2015 | 8,3 | 8,0 | 12,9 | 4,6 |

| 2016-2024 | 9,5 | 10,7 | 17,1 | 15,2 |

En el caso del petróleo, la volatilidad de los índices de referencia en Europa y EEUU ha tenido varios episodios a lo largo de las últimas décadas. Tras la primera crisis del petróleo, en 1973, el mercado del petróleo cambió de forma sustancial, registrándose sucesivos períodos de volatilidad en 1979 (revolución iraní), 1987 (con el lunes negro bursátil y las turbulencias asociadas), 1991 (primera guerra del Golfo), 2009 (caída de Lehman Brothers) y 2011-2013 (crisis de deuda soberana). El episodio de volatilidad registrado desde 2022, tras la invasión rusa de Ucrania, fue muy destacado: según la medida utilizada de volatilidad, sólo lo supera la primera crisis del petróleo a principios de los 70. Sin embargo, cabe hacer varias matizaciones: la volatilidad en el mercado del petróleo ha corregido significativamente tras la invasión de Ucrania. Además, su comportamiento ha sido bastante simétrico entre Europa y EEUU, como se observa comparando los índices Brent y WTI, que son los más utilizados respectivamente en las dos regiones.

Un indicador complementario de la volatilidad es el número de meses al año que el precio ha experimentado una variación superior al 15%, lo que se refleja en la Figura 3. Se observa que es el gas el que experimenta variaciones más elevadas más frecuentemente (especialmente el europeo, con fuertes variaciones más de seis meses al año entre 2020 y 2023).

El episodio de volatilidad en el mercado del gas natural que se inicia tras la invasión de Ucrania tiene varias características singulares. En primer lugar, su virulencia: la medida de volatilidad utilizada, tanto en Europa como en EEUU, ha registrado su valor histórico más elevado, superando todos los episodios anteriores. En particular, para tomar una medida del incremento de la volatilidad del gas natural en Europa basta señalar que, si en el período 2001-2015 se situaba en el 4,6%, entre 2016-2024 se ha disparado hasta el 15,2%. El incremento ha sido de tal calibre que, pese a aumentar también en EEUU, prácticamente ha desaparecido el diferencial que históricamente existía entre Europa y EEUU (tradicionalmente, los precios del gas natural habían sido más volátiles en EEUU).

Esta ha sido la segunda característica del presente episodio: su asimetría entre Europa y EEUU. No sólo el incremento de la volatilidad ha sido más intenso en Europa, sino que también se ha corregido más rápido en EEUU, manteniéndose en cambio en niveles récord en Europa. De forma destacada, este incremento asimétrico de la volatilidad en Europa no ha ocurrido en paralelo a un estrechamiento del diferencial en los niveles de precios con EEUU. Al contrario, el diferencial actual es incluso superior al registrado en el período 2001-2015, aunque se haya moderado desde los niveles máximos alcanzados en 2022 y 2023.

¿A qué se debe este comportamiento asimétrico entre Europa y EEUU? Mientras que el mercado del petróleo es más homogéneo, en el caso del gas natural, en cambio, existen marcadas diferencias regionales: de hecho, en el caso del gas natural, normalmente no se habla de un solo mercado, sino de varios: Europa, EEUU y Asia-Pacífico. Tradicionalmente, el mercado del gas natural en el país norteamericano ha registrado unos niveles de precios más bajos que el de Europa y una volatilidad más alta, consecuencia de las abundantes reservas domésticas de gas natural en EEUU, de la estructura de mercado (más atomizada en EEUU y más concentrada en Europa) y de la matriz de suministro, con preponderancia de contratos de suministro a largo plazo a través de gasoductos en Europa. Los dos primeros factores explicarían los precios más bajos en EEUU; el segundo y el tercero, la volatilidad más baja en Europa.

De estos tres factores (reservas domésticas, nivel de concentración del mercado y forma de aprovisionamiento), unas de las principales consecuencias de la guerra en Ucrania ha sido eliminar las diferencias entre Europa y EEUU en la tercera variable: Europa ha cambiado su forma de abastecimiento del gas natural (desde gasoductos a GNL) de una forma mucho más rápida y profunda que su matriz energética, como veremos a continuación.

En cuanto a la matriz energética, la participación del gas natural en el consumo de energía primaria de la Unión Europea (UE) apenas se ha reducido en poco más de dos puntos porcentuales, pasando del 23% al 20,7%, si comparamos el promedio en el período 2018-2022 y los datos de 2023. Esta reducción, junto con la del carbón, se ha visto compensada por una mayor participación de las fuentes renovables, principalmente eólica (con un incremento de 2,1 puntos), solar (1,8 puntos), pero también del petróleo (1,5 puntos). Pese al extraordinario esfuerzo inversor en renovables, los cambios en la matriz energética son todavía graduales y requieren de un esfuerzo sostenido a lo largo del tiempo.

El principal cambio, como indicábamos, no ha sido tanto la recomposición de la matriz energética, sino la forma de aprovisionamiento del gas natural: mientras que en 2021 Europa abastecía el 80% de sus necesidades de gas natural a través de gasoducto (más de la mitad procedente de Rusia), en 2024 este porcentaje se ha reducido hasta situarse cerca del 50%. La diferencia ha sido compensada a través de mayores importaciones en forma de GNL (que han pasado de representar el 20% en 2021 a situarse cerca del 50% del aprovisionamiento de gas en Europa).

Un modelo de aprovisionamiento del gas natural a través de ductos generalmente implica relaciones más estables y duraderas, y por tanto también precios más estables. Aunque los operadores/gestores de los ductos son empresas independientes, los proveedores y compradores de gas natural suelen establecer relaciones comerciales a largo plazo y sus intereses quedan anclados gracias a las interconexiones físicas. El suministro a través de GNL, en cambio, tiene características muy distintas: los mercados de GNL son globales, el producto es una commodity, siendo mucho más fácil sustituir unos proveedores (o compradores) por otros.

La segunda característica de un modelo de aprovisionamiento a través de GNL es que también implica precios más altos. El precio del GNL incluye, además del coste del combustible, el coste de la licuefacción y el transporte. Por este motivo, los precios del GNL suelen ser, ceteris paribus, más altos y volátiles que los del gas natural suministrado a través de gasoducto.

Normalmente, son los niveles de precios los que acaparan la atención. Al dispararse los precios del gas natural durante 2022, los países europeos adoptaron disposiciones extraordinarias, incluyendo un conjunto de medidas de alivio fiscal apoyado por la Comisión Europea. La posterior reducción de los precios ha supuesto un alivio para los consumidores domésticos e industriales. Sin embargo, el incremento de la volatilidad tardará mucho más en disiparse. Como argumentaremos más adelante, los factores que explican el incremento de la volatilidad en Europa (fundamentalmente, pasar de una matriz de suministro por tubo a una de GNL y de contratos a largo plazo indexados a otros spots más flexibles), representan un factor que estructuralmente provocará una mayor volatilidad de los precios energéticos europeos en los próximos años. Europa se encontraría así con una doble desventaja competitiva. Hasta ahora, los mayores niveles de precios en Europa respecto a EEUU se compensaban, al menos en parte, con una menor volatilidad (de alguna forma, Europa pagaba un peaje en forma de precios más altos, pero disfrutaba de mayor estabilidad de los mismos). Frente a los precios más altos del gas (debido a la escasez de reservas autóctonas y otros factores estructurales), las fuertes inversiones en infraestructuras de conexión habían permitido a Europa disfrutar de una mayor estabilidad de precios. Ahora, en cambio, mientras se mantiene el diferencial de los precios europeos (que incluso ha aumentado en los últimos años), prácticamente ha desaparecido la menor volatilidad de los mismos en Europa.

2. ¿Por qué son tan importantes los precios del gas?

El gas natural es un insumo utilizado directamente en la industria (para producir calor a altas temperaturas) y por los consumidores domésticos (para calefacción y otros usos domésticos). También se utiliza para la producción de electricidad (alrededor de un 20% de la electricidad producida en Europa), aunque debido a la configuración marginalista de los mercados eléctricos en Europa, su importancia es muy superior en la formación de los precios eléctricos. Su efecto, por tanto, se despliega en múltiples direcciones.

Al acusado efecto del gas natural en la formación del precio de la electricidad, se suma la creciente importancia de la electricidad en el consumo energético de la industria europea (donde supone un tercio del consumo energético), no tanto en EEUU, donde apenas representa un 13% y es más estable). No obstante, la existencia de contratos a largo plazo y la ausencia de estadísticas detalladas impide hacer un análisis detallado de su volatilidad.

En definitiva, los precios del gas natural tienen un papel sistémico en la industria, tanto de forma directa como indirecta. Por ello, tanto el incremento de los precios, como su mayor volatilidad, suponen un desafío para la industria mundial y, en particular, la europea, dada su dependencia energética. Antes de analizar los factores que explican dicha volatilidad, resulta no obstante imprescindible estudiar la evolución de la contribución de la industria al PIB y su distribución e intensidad energética.

3. El peso de la industria en el PIB

La industria suponía en 2023 un 20,6% del valor añadido bruto (VAB) de la UE, con grandes diferencias por países (del 25% de Alemania al 17% de España). El peso de la industria en el VAB se ha reducido en las últimas décadas, si bien la caída es más acusada en términos nominales que reales. Gran parte de la caída se concentra a partir de los años 90, cuando, aprovechando el desarrollo de las tecnologías de la información y de las comunicaciones, la producción mundial se fragmentó en cadenas de valor globales (entre 1990 y 1995 el peso del VAB industrial cae casi 6 puntos en Alemania, en parte también como efecto de la reunificación). La caída del VAB industrial se acelera hasta 2009, y desde entonces se mantiene o incluso se recupera en algunos casos. Entre 1995 y 2023, el VAB industrial perdió en términos nominales 3 puntos en la UE, 4,6 en España, 1,5 en Alemania, 4,4 en Francia y 3,5 en Italia; en términos reales la UE perdió 0,9 puntos, Alemania ganó 0,4 puntos, España perdió 4,4, Francia 2 e Italia 4,1.

Parte de esa pérdida relativa se debe a la tendencia general de deslocalización de la producción industrial hacia Asia, en particular hacia China. De hecho, pese a que EEUU ha ido ganando autonomía energética, entre 1997 y 2021 su VAB industrial perdió casi 6 puntos en el total.

4. La distribución e intensidad energética del VAB industrial

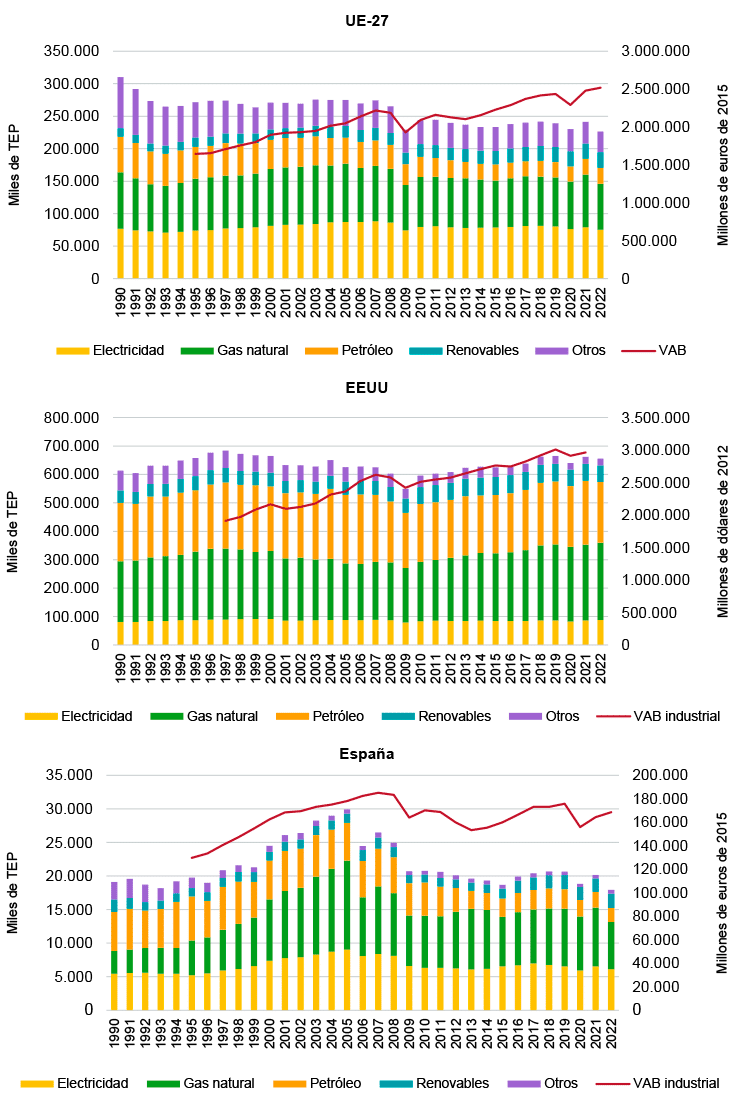

Además de tener en cuenta el peso del valor añadido industrial en el total, es preciso considerar la cantidad y composición de la energía consumida por la industria. En este sentido, si en 1990 la industria de la UE-27 consumía 310.000 toneladas equivalentes de petróleo (TEP), en 2022 consumía apenas 226.000. Entre 1995 y 2022 la industria europea fue capaz de producir un 53% más en términos reales consumiendo un 17% menos de energía.

Esa tendencia general oculta divergencias entre países. Así, en ese mismo período la industria española produjo un 30% más con un 9% menos de energía y con una evolución diferente: entre 1995 y 2005, mientras en Europa el consumo energético se mantenía estable y la producción aumentaba un 25%, en España se consumía un 52% más de energía para producir un 37% más (es decir, con una menor eficiencia energética que en la UE).

Figura 7. Consumo final de energía y VAB en la industria en la UE y en España (miles de TEP)

Figura 8. Consumo de energía final en la industria en UE, EEUU, Alemania y España (%)

| UE-27 | UE-27 | UE-27 | EEUU | EEUU | EEUU | Alemania | Alemania | Alemania | España | España | España | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1990 | 2005 | 2022 | 1990 | 2005 | 2022 | 1990 | 2005 | 2022 | 1990 | 2005 | 2022 | |

| Electricidad | 24,7 | 31,7 | 33,3 | 13,3 | 14,0 | 13,4 | 28,1 | 36,4 | 33,4 | 28,5 | 30,2 | 33,9 |

| Gas natural | 28,1 | 32,6 | 31,2 | 36,8 | 31,9 | 41,5 | 25,7 | 35,3 | 33,9 | 17,8 | 44,4 | 39,3 |

| Petróleo | 17,6 | 14,6 | 10,8 | 32,7 | 38,6 | 32,5 | 10,8 | 8,3 | 7,0 | 30,5 | 18,7 | 11,6 |

| Renovables | 4,2 | 6,4 | 10,6 | 7,5 | 7,5 | 8,9 | 1,2 | 3,9 | 6,8 | 9,6 | 4,5 | 11,8 |

| Otros | 25,4 | 14,6 | 14,0 | 9,8 | 8,1 | 3,6 | 34,2 | 16,2 | 19,0 | 13,7 | 2,2 | 3,3 |

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Una vez vista la importancia de los distintos componentes energéticos en el VAB industrial, resulta importante explicar qué motivos puede haber detrás de la creciente volatilidad de los precios energéticos. Cabe distinguir al menos tres tipos de factores: geopolíticos, climáticos y ligados a la transición energética.

5. Factores geopolíticos

La geopolítica siempre ha sido un elemento influyente en la economía, y más en el sector de la energía (recordemos que las crisis del petróleo de los años 70, sobre la que volveremos más adelante, tuvieron un importante componente geopolítico vinculado a Oriente Medio). El problema es que la geopolítica ha invadido completamente la economía hasta el punto de que se ha convertido en el principal factor de riesgo económico de los últimos años. La invasión de Ucrania fue un factor enormemente distorsionador de los precios energéticos, al afectar no sólo a Ucrania sino al suministro energético procedente de la sancionada Rusia.

Las interconexiones gasistas entre Europa y Rusia datan de principios de la década de los 70, como parte del suministro de energía dentro del bloque soviético. Durante la segunda mitad de los 70 y principios de los 80, precisamente como respuesta a las crisis del petróleo y como parte de la denominada Ostpolitik, se construyeron las interconexiones con la red de Europa occidental, ampliada progresivamente a lo largo de las décadas siguientes. El suministro energético europeo desde entonces ha estado configurado por la importancia del gas ruso, aunque con notables diferencias: Rusia suministraba, hasta antes de la invasión de Ucrania, la práctica totalidad del suministro de gas en los países bálticos, Eslovaquia y Bulgaria, más de la mitad en países como Alemania, Austria y Polonia, y un suministro casi testimonial en los Países Bajos, Bélgica y España.

La guerra en Ucrania creó una crisis energética sin precedentes en toda Europa. El petróleo Brent pasó de un mínimo decenal en abril de 2020 a un máximo decenal de más de 119 dólares por barril en marzo de 2022. Por otra parte, se produjo una reducción del 80% en el suministro de gas ruso. En agregado, la UE llegó a importar desde Rusia alrededor de 140 bcm de gas en 2021 a través de ductos, cifra que en la actualidad se sitúa por debajo de los 25 bcm (aunque han aumentado las importaciones de GNL ruso). La UE, además, ha establecido como objetivo reducir a cero las importaciones de combustibles fósiles rusos a partir de 2027.

Un factor importante para evitar la volatilidad es la existencia de interconexiones tanto gasísticas como eléctricas entre países vecinos, que permiten un ajuste más preciso entre oferta y demanda. La geopolítica desempeña aquí un papel fundamental en la voluntad de promover este tipo de interconexiones, ya que altera los equilibrios energéticos y de dependencia anclando los intereses de todas las partes a medio y largo plazo. Precisamente por ello, las interconexiones son más difíciles de plantear en sistemas en los que intervienen varios Estados-nación, debido al complejo alineamiento de todos los intereses, como en el caso de la UE.

Asimismo, los problemas geopolíticos de la región del Mediterráneo y Oriente Medio, que afecta a alguno de los principales suministradores de gas a Europa, como Egipto, Qatar y Azerbaiyán, representan un factor adicional de inestabilidad, una prima de riesgo extra que ha vuelto a tensionar los precios del gas en Europa durante los últimos meses. De nuevo, la inestabilidad geopolítica en esta región tiene visos de ser un factor duradero, que previsiblemente persistirá durante los próximos años.

Dentro de los factores geopolíticos, cabe incluir como un epígrafe propio las políticas comerciales, que durante los últimos años han girado hacia un mayor proteccionismo, así como las políticas industriales más agresivas, elementos todos ellos que coadyuvan al incremento de la volatilidad en los precios.

El factor geopolítico es un elemento indispensable para entender la mayor volatilidad de los precios energéticos europeos en los últimos años. Lo más relevante es que no se trata de un factor pasajero. Incluso un cambio drástico en la política exterior del Kremlin (o una improbable disminución de la tensión entre Israel e Irán) no conseguiría restablecer por completo las relaciones de suministro energético que gran parte de los países europeos han disfrutado a lo largo de las últimas décadas. A mayor inri, la incertidumbre geopolítica se produce en un momento particularmente delicado en el cumplimiento de los objetivos climáticos y de la transición energética.

6. Factores climáticos

El cambio climático es una fuente indudable de la volatilidad de los precios energéticos, tanto por el lado de la oferta como de la demanda. Por el lado de la oferta, el incremento de fenómenos meteorológicos extremos como tormentas, inundaciones, huracanes pueden suponer cortes o daños en las infraestructuras productivas y en la red eléctrica. Por el lado de la demanda, la mayor varianza de las temperaturas (calor y frío extremos) puede dar lugar a picos inesperados de demanda (aire acondicionado y calefacción).

La pandemia, sin ser un factor climático, sí constituye una catástrofe natural y provocó el mayor cambio sostenido en la demanda desde la Segunda Guerra Mundial. Antes del COVID-19, la demanda mundial de petróleo rondaba los 100 millones de barriles diarios, pero el confinamiento de más de 3.000 millones de personas hizo que la demanda se desplomara y alrededor de cinco millones de barriles de petróleo producidos diariamente en todo el mundo no alcanzaban precios lo suficientemente altos como para cubrir el coste de extracción. Cuando el mercado había empezado a estabilizarse, impulsado por una recuperación gradual de la pandemia y restricciones en torno a la producción, comenzó la guerra en Ucrania.

La UE ha adoptado compromisos para reducir los gases de efecto invernadero por al menos un 55% en 2030, comparado con los niveles de 1990, y a más largo plazo, convertirse en la primera economía con emisiones netas de cero en el horizonte 2050. De acuerdo con el último informe de progreso, las emisiones de la UE se redujeron en un 32,5% hasta 2022, un logro que sitúa a la UE a la vanguardia de los esfuerzos contra el cambio climático. Con todo, el esfuerzo adicional durante los próximos años para cumplir con los objetivos a 2030 es también extraordinario, lo que ha motivado que se denomine a la presente década como la “década crítica” en los esfuerzos para detener el cambio climático. Es precisamente durante esta “década crítica” cuando los desajustes entre planes y realidad son mayores, lo que genera un elemento adicional de incertidumbre (y con ello de volatilidad en los mercados), al ser muy variados los posibles escenarios de evolución futura.

La crisis de Ucrania se produjo en una encrucijada temporal: demasiado pronto para que los efectos de la transición energética se hubiesen hecho notar en los mercados energéticos europeos, pero demasiado tarde para que ya lo hiciesen los efectos del cambio climático.

7. Factores ligados a la transición energética

Las energías renovables fueron inicialmente concebidas como fuentes complementarias de otras fuentes estables como el carbón, el gas o la energía nuclear. La transición verde supone que las renovables, por definición menos estables (ya que dependen de factores como la lluvia, el viento o el sol), han de pasar a ocupar un papel preponderante en el mix energético. Esto plantea varios problemas. Por un lado, en épocas de alta producción de renovables, puede haber excesos de oferta que produzcan un desplome de los precios (o incluso precios negativos en algún mercado). Por otro lado, en momentos de baja producción de renovables, la necesidad de usar energías de respaldo más escasas (generalmente de combustibles fósiles) puede producir fuertes picos de precios.

El problema de la volatilidad de las renovables podrá solucionarse en la medida en que mejoren los sistemas de almacenamiento de energía en baterías plenamente integradas a la red, las interconexiones eléctricas, las medidas de gestión de la demanda y las redes inteligentes, entre otros factores. Al mismo tiempo, existe un desplazamiento desde los costes variables a los costes fijos, que podría reducir la volatilidad de precios, siempre que los mecanismos de formación de precios (y la regulación) reflejen esta nueva configuración de los mercados.

Por otra parte, el Acuerdo de París requiere fuertes inversiones no siempre asumibles. La Agencia Internacional de la Energía (IEA) estima que deberá invertirse en el sector del petróleo y el gas unos 510.000 millones de dólares al año de aquí a 2040 para cumplir los objetivos del Acuerdo de París. Al mismo tiempo, se estima que los Estados productores de petróleo podrían llegar a perder ingresos por valor de 13 billones de dólares como resultado de un cambio a la energía verde para 2040.

Son todavía muchas las incertidumbres que rodean la transición energética. Existen, sin embargo, unos vectores de evolución previsibles, como una mayor participación de la electricidad en el mix de energía final (debido a su rápido crecimiento en el uso doméstico y, aunque con mayor retraso, en el ámbito industrial y en el transporte), en detrimento de los combustibles fósiles. El desarrollo del hidrógeno está todavía en una fase incipiente, aunque sus aplicaciones en las industrias intensivas en energía tienen expectativas prometedoras. La transición energética, en particular la denominada década crítica, la actual, es el período donde existen más desajustes y vulnerabilidades, como la incertidumbre sobre la evolución de algunas tecnologías. Al mismo tiempo, los mercados tradicionales de combustibles fósiles pierden flexibilidad, al reducirse las inversiones. Aunque es previsible que, en su conjunto, todos estos cambios redunden a largo plazo en una menor volatilidad de los sistemas energéticos, todavía nos encontramos lejos de alcanzar ese estadio y, en cambio, durante la transición los factores de inestabilidad incluso podrán agravarse.

8. Factores regulatorios

Una de las cuestiones más debatidas en el último año ha sido la reforma del mercado eléctrico, finalmente culminada con la Directiva EU/2024/1711 y el Reglamento EU/2024/1747, que entraron en vigor en julio de 2024. Uno de los elementos del debate ha sido precisamente tratar de dar respuesta a la evolución de los mercados eléctricos, evitando que la preponderancia de los mercados mayoristas y la configuración marginalista de los mismos, actuasen como cajas de resonancia. La regulación de los mercados se piensa que ha podido amplificar las oscilaciones de los precios de los insumos (como el gas natural) en el precio de la electricidad, cuando el objetivo es exactamente el contrario. Para ello, una de las líneas de actuación es el fomento de la contratación bilateral a plazo, una de las recomendaciones del Informe Draghi.

De forma similar, en el mercado del gas natural, el énfasis durante muchos años era la necesidad de contar con índices transparentes de referencia (como el TTF o el NBP en el Reino Unido), como mecanismo de mejora de la transparencia, frente a los contratos bilaterales, con cláusulas y mecanismos de ajuste sólo conocidos por las partes. La mayor transparencia podía conllevar efectivamente una mayor volatilidad de los precios, como hemos argumentado, sin embargo, gracias a ellos se enviaban señales más eficientes a los agentes, principalmente a los consumidores.

El brote de volatilidad en los mercados energéticos que se ha vivido en los últimos años parece haber actuado en la dirección contraria: el énfasis en los mercados spot y los índices de referencia ha desaparecido, y muchas de las recomendaciones van en la dirección contraria, una especie de vuelta a los “viejos tiempos” de la contratación a plazo, menos transparente pero más estable.

En nuestra opinión, lejos de suscribir este súbito giro hacia regulaciones menos transparentes de los mercados (más allá de que efectivamente la regulación de los mismos deba adaptarse en algunos casos), creemos que estas recomendaciones, en tanto se traduzcan en presiones para reformas integrales de los mercados, como ha sucedido en el caso del mercado eléctrico, constituyen factores adicionales de incertidumbre, que no harán sino incrementar la volatilidad de los precios en los próximos años.

9. Las industrias más afectadas

La volatilidad de los precios de la energía afecta sustancialmente a las industrias más intensivas en energía, ya que condiciona su rentabilidad y sus decisiones de inversión a largo plazo.

En la UE las industrias más intensivas en energía son la petroquímica, minerales no metálicos, papelera, agroalimentaria, siderúrgica y maquinaria. Las seis absorben el 72% de la electricidad y el 83% del gas consumido por la industria. La mayor parte del petróleo lo usan la petroquímica, minerales no metálicos y construcción, y el carbón lo absorben petroquímica, minerales no metálicos y siderurgia. Las renovables tienen un peso importante en las industrias papelera y maderera.

En España las industrias más intensivas en energía son las mismas seis (que absorben el 69% de la electricidad, el 81% del gas y el 87% de petróleo), aunque la industria de minerales no metálicos (cerámica, por ejemplo) supera a la petroquímica. La petroquímica española apenas usa petróleo, sin embargo. Las renovables son importantes, además de para las industrias papelera y maderera, para la agroalimentaria.

La industria alemana muestra rasgos parecidos. En su caso, llama la atención la gran diferencia en consumo energético entre la petroquímica y la siguiente, la siderurgia (casi un 80% más). También es llamativa la presencia del carbón en el mix energético.

10. Una mirada al pasado: las crisis energéticas de los 70

Con todas las cautelas debidas al comparar episodios históricos, podemos remontarnos precisamente a las crisis energéticas de la década de los años 70 para encontrar un episodio parecido al actual, de fuerte incremento de la volatilidad de los precios energéticos con efectos duraderos. Lo repasaremos brevemente para extraer algunas conclusiones.

Las llamadas crisis del petróleo tuvieron lugar en 1973 (guerra del Yom Kippur) y 1979 (revolución iraní), aunque sus efectos se desplegaron durante mucho más tiempo. La primera surgió tras el embargo petrolero decretado por los varios países árabes, tras la ayuda militar prestada por EEUU y otros países a Israel durante el conflicto armado. La segunda sustrajo a Irán (uno de los principales productores mundiales de petróleo y gas) de los mercados internacionales, situando a Arabia Saudí en un papel esencial que ha mantenido a grandes rasgos desde entonces.

Aunque a menudo se asocie las crisis de los 70 con un incremento permanente del nivel de los precios energéticos, en realidad no fue exactamente así. Los precios del mercado spot del petróleo se dispararon durante la crisis, aunque muchos países disfrutaban de contratos a medio plazo que les abrigaron durante un tiempo. El fuerte incremento de los precios se corrigió rápidamente, al menos en parte, y la década de los años 80 fue una etapa de precios energéticos relativamente bajos. Salvo el repunte con motivo de la primera guerra del Golfo a principios de los 90, el resto de la siguiente década también registró unos precios medios relativamente bajos, antes de que el denominado super-ciclo de las materias primas, llevase a los precios energéticos a niveles mucho más altos durante la década del 2000.

Más que los niveles, lo que sí provocaron las crisis de los 70 fue un fuerte incremento de la volatilidad en los mercados. Desde 1948 hasta 1970, el precio del barril WTI se movió en una franja muy estrecha, de entre 17 y 20 dólares. La volatilidad prácticamente no existía. Desde entonces, sin embargo, han sido muy frecuentes y mucho más intensos los episodios de volatilidad en el mercado del petróleo.

Precisamente el fuerte aumento de la volatilidad fue uno de los factores que reconfiguró las relaciones comerciales en este mercado: los contratos a medio y largo plazo de suministro de petróleo fueron mucho más infrecuentes, y la mayor parte de los operadores se movieron hacia el mercado spot. El petróleo se convirtió en una commodity y los mercados se hicieron globales, amplificando las consecuencias de la mayor volatilidad, al afectar a un mayor número de sectores productivos.

La situación actual del mercado del gas en Europa guarda varias semejanzas con aquel episodio: no es (sólo) el nivel de precios lo preocupante, sino, sobre todo, el fuerte incremento de la volatilidad y cómo la misma está reconfigurando el mercado de aprovisionamiento, al reducir la contratación a plazo y expandiendo el tamaño del mercado spot, lo que a su provoca que las oscilaciones de los precios afecten a un mayor número de sectores productivos.

La mayor volatilidad de precios es un factor depresivo sobre las inversiones, particularmente en aquellos sectores más intensivos en energía: el gap existente entre Europa y EEUU en inversión, particularmente acusado en algunos sectores (como telecomunicaciones, software y bases de datos, y otras inversiones productivas) podría incluso ampliarse como consecuencia de este shock asimétrico de volatilidad. Las dificultades de industrias intensivas en energía (automóvil, química, acero y cemento) para competir en los mercados internacionales se agravarán como consecuencia de la mayor volatilidad de los precios.

Conclusiones

La volatilidad de los precios energéticos puede ser incluso más importante que el propio nivel de éstos a efectos de inversión y de crecimiento, como sugiere la experiencia de las crisis energéticas del siglo pasado. En los últimos años, la fuerte volatilidad de los precios energéticos y del gas natural, en particular, está afectando de forma especial a la UE (mucho más dependiente energéticamente que EEUU) y, dentro de ésta, a su industria intensiva en energía. Este problema se produce en un contexto geopolítico adverso, con una fuerte polarización y un declive de la cooperación internacional, y es probable que se extienda en el tiempo, ya que coincide con otros factores estructurales que tienden a generar variabilidad en los precios, como el cambio climático, el diseño de la transición energética (con una progresiva desvinculación de los combustibles fósiles) y la existencia de agresivas políticas industriales en los principales países.

La experiencia sugiere que los esfuerzos de las autoridades deberían concentrarse en reducir las fuentes de volatilidad, más que las diferencias en los niveles de precios, pues sobre las segundas los agentes económicos están en mejores condiciones para internalizarlos en sus decisiones. En esta dirección se dirigen precisamente algunas de las medidas contenidas en el Informe Draghi, como la recomendación de profundizar en la utilización de los denominados power-purchase agreements (PPA) o contratos de suministro de electricidad a largo plazo, cuya implantación está mucho más extendida en EEUU que en Europa. Sin embargo, conviene subrayar también los inconvenientes de la contratación a plazo en detrimento de los mercados spot (como una menor transparencia y señales menos eficientes para los agentes). Un brusco cambio en la configuración de los mercados podría tener consecuencias contraproducentes sobre los avances registrados en las últimas décadas en los mercados energéticos europeos.

La reconversión vivida por muchos sectores productivos europeos a principios de los 80 (acero, minería o industria naval) no tiene por qué repetirse necesariamente ahora. Sin embargo, es conveniente extraer algunas lecciones de los procesos de reconversión de entonces, como la conveniencia de actuar más pronto que tarde ante un shock duradero –como tiene visos de ser el energético– y, al mismo tiempo, tener claras las diferencias entre sectores, centrando los esfuerzos en aquéllos sobre los que la posición competitiva de las empresas europeas ofrece todavía oportunidades realistas de competir en los mercados internacionales.