Tema

La crisis energética europea ha reforzado las relaciones transatlánticas al incrementar el comercio bilateral de gas y petróleo, así como la cooperación en materia de sanciones. No obstante, persisten retos relacionados con la política industrial y comercial.

Resumen

La invasión rusa de Ucrania y la crisis energética han transformado la relación transatlántica. Estados Unidos (EEUU) ha emergido como el garante de la seguridad energética europea, sustituyendo a Rusia y evitando el desabastecimiento. La cooperación transatlántica en materia de sanciones ha sido especialmente relevante gracias a una actitud constructiva de la Administración Biden, en claro contraste con el unilateralismo de su predecesor, permitiendo una respuesta coordinada y progresiva. Pese a la existencia de fricciones en torno a la política industrial y climática desarrollada a ambos lados del Atlántico, el diálogo ha permitido desescalar las principales tensiones surgidas inicialmente en torno a la Inflation Reduction Act (IRA) y, en menor medida, el Carbon Border Adjustment Mecanism (CBAM). El análisis concluye que la crisis energética refuerza la tradicional asimetría de la relación transatlántica e incrementa la exposición de la Unión Europea (UE) a una posible Administración estadounidense menos proclive a la cooperación.

Análisis

La crisis energética europea se desató tras la invasión rusa de Ucrania en febrero de 2022, aunque se fue fraguando con anterioridad, cuando Rusia redujo paulatinamente los suministros de gas a la UE sabiendo que la guerra sería inminente. El aumento de los precios energéticos, que puso a la UE al borde de la recesión, dio lugar a medidas de excepción a nivel nacional y europeo, un intenso apoyo de urgencia a ciudadanos e industria y, sobre todo, a una profunda reflexión sobre los riesgos de las dependencias del modelo energético basado en combustibles fósiles.

EEUU ha tenido un papel primordial en el desacoplamiento energético de Rusia, así como en el contexto general del apoyo occidental a Ucrania. La cooperación transatlántica se ha intensificado en todos los ámbitos y en el energético –sobre todo a través del Gas Natural Licuado (GNL)– lo ha hecho tras años de tensiones y de reproches de EEUU a Europa por su dependencia energética de Rusia. La invasión rusa de Ucrania supone, por tanto, un punto de no retorno en la forma en que los países europeos ven las relaciones con Rusia. La idea abanderada por Alemania de que la interdependencia económica y energética entre la UE y Rusia terminaría por aproximar a ésta a los postulados de la democracia liberal ha quedado relegada a un sueño imposible. El símbolo de este cambio de paradigma y del abandono del enfoque del “cambio a través del comercio” (Wandel durch Annäherung) es el fracaso del gasoducto Nord Stream 2 que, pese a construirse, nunca llegó a entrar en funcionamiento y quedó destruido tras el sabotaje de septiembre de 2022.

Al abordar las interacciones estratégicas entre EEUU y Europa, resulta vital tener en cuenta la naturaleza distintiva de esta relación, única en el mundo por el carácter de alianza política, militar, económica, de valores y ahora también energética. De hecho, existe una suerte de contrato implícito entre ambas partes construido en torno a la hegemonía estadounidense, los intereses compartidos, el diálogo continuado y las reglas y normas acordadas. Sus fundamentos sistémicos son la democracia liberal y el capitalismo, y se mantiene unida por una densa red de mecanismos de cooperación y acuerdos formales, en cuyo centro se encuentra la Organización del Tratado del Atlántico Norte (OTAN). Esa cooperación es asimétrica y se basa en la idea de que EEUU proporciona a sus socios europeos protección en materia de seguridad y acceso a los mercados, tecnología y suministros estadounidenses en el contexto de una economía global abierta. A cambio, los países europeos aceptan ser socios fiables que proporcionan apoyo diplomático, económico y logístico a EEUU en su liderazgo del orden internacional. Evidentemente, este “Orden Político Atlántico” (como lo denomina Ikenberry) ha tenido momentos de crisis y ha ido evolucionando. Sin embargo, es sólido y la cooperación energética tras la invasión rusa de Ucrania debe entenderse dentro de este contexto más amplio.

El análisis expone la reconfiguración de las relaciones energéticas transatlánticas después de la invasión rusa de Ucrania. Para ello, el artículo presenta primero el contexto anterior a la crisis energética, en particular las tensiones derivadas de la histórica relación de (inter)dependencia entre la UE y Rusia y la dimensión geopolítica del petróleo y gas de esquisto en EEUU. El documento expone a continuación la respuesta transatlántica a la crisis energética analizando la aportación estadounidense a la seguridad de suministro de la UE, la cooperación en las sanciones sobre Rusia y el diálogo (y también conflicto) en materia de política industrial. Posteriormente se presentan las transformaciones estructurales de esta crisis; principalmente, la confirmación de EEUU como garante de la seguridad energética de la UE y el nuevo papel de la seguridad económica frente al paradigma del multilateralismo y la interdependencia.

1. La visión de EEUU de la relación energética UE-Rusia: Nord Stream 1 y 2

A lo largo de las últimas décadas, los intercambios energéticos entre la UE y Rusia han provocado frecuentes tensiones en las relaciones transatlánticas. Ya en los años 80 del siglo XX, la Administración Reagan trató de impedir por medio de sanciones la construcción de una red de gasoductos destinada a abastecer por primera vez el mercado de Europa occidental, la continuación energética de la Ostpolitik de Willy Brandt. Alemania, junto a otros socios europeos, creían en la existencia de una sólida interdependencia basada en la complementariedad de la necesidad europea de acceder a recursos energéticos y la ausencia de un mercado alternativo para el gas ruso. El gasoducto Nord Stream 1, presentado al mundo en 2005 y finalizado en 2012, fue el máximo exponente de esta visión. Lo que para Alemania era una relación estrictamente comercial era percibido en Kyiv, Varsovia y Washington con recelo, especialmente después de las sucesivas crisis del gas de 2006 y 2009. La principal crítica al Nord Stream era que no proporcionaba más gas natural a Europa, sino que simplemente redirigía los flujos que transitaban por Ucrania directamente a Alemania. Durante estos años, Gazprom se convirtió en un actor emergente del sector gasista europeo con presencia en la fase de comercialización y una importante participación en la red de almacenes subterráneos europeos gracias a asset swaps con empresas europeas (BASF, OMV, Uniper) que a su vez lograron acceso al sector energético ruso.[1] El vaciado sistemático de los almacenes de gas controlados por Gazprom fue posteriormente un elemento indispensable para disparar los precios del gas natural en los meses previos a la invasión de Ucrania.

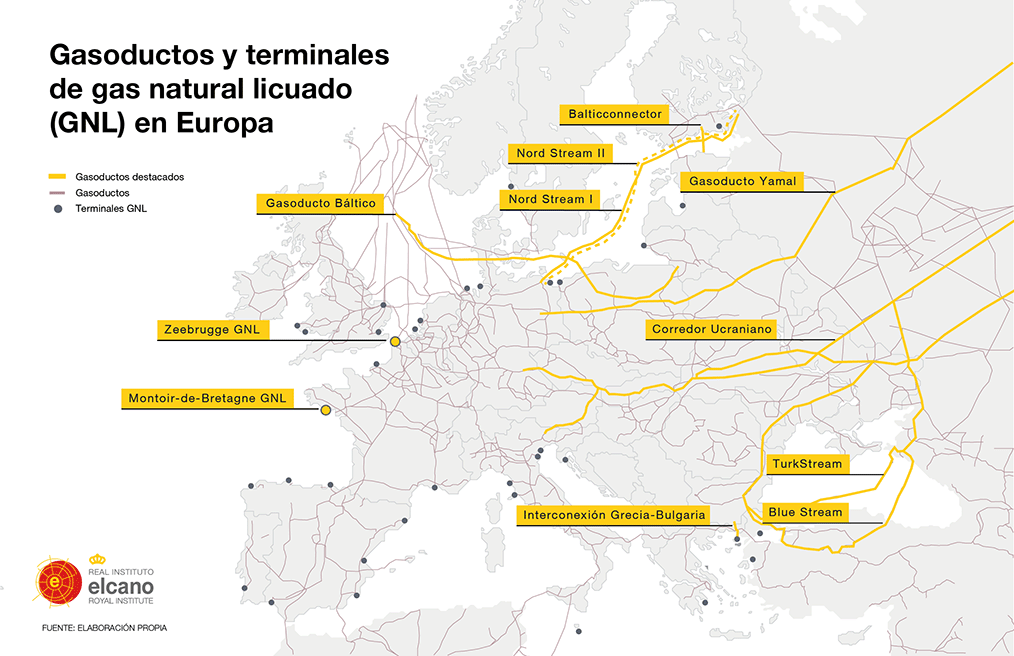

Figura 1. Gasoductos y terminales de GNL en Europa

La crisis de Ucrania de 2014 supuso un punto de inflexión. EEUU encabezó el grupo de países críticos con la relación energética UE-Rusia y se opuso frontalmente en 2015 al anuncio de construir Nord Stream 2. Si Nord Stream 1 ya había hecho de Alemania un importante reexportador de gas ruso a su vecindario, un segundo gasoducto eliminaba la necesidad de tránsito por Ucrania sin, de nuevo, traer volúmenes adicionales al mercado europeo. La llegada de Donald Trump a la Casa Blanca en 2017 aumentó la presión sobre Alemania para paralizar la construcción del Nord Stream 2. En aquel momento, el desarrollo del shale gas convierte a EEUU en un importante exportador de GNL y los metaneros comenzaron a llegar progresivamente a los puertos europeos. La gran excepción fue Alemania, que a pesar de ser el principal importador de gas natural en Europa optó por no construir ninguna planta regasificadora, aduciendo una vez más criterios estrictamente comerciales. El momento álgido de la tensión transatlántica llegó durante un discurso en la Asamblea General de las Naciones Unidas en 2018, en el que el presidente Donald Trump aleccionó a Alemania sobre los peligros de depender excesivamente del gas y petróleo rusos. Este discurso, percibido negativamente en muchas cancillerías europeas como una maniobra para vender el GNL estadounidense, terminaría por ser profético. Un año después, en diciembre de 2019, la Administración Trump firmó la Ley de Autorización de Defensa Nacional (NDAA), la cual impuso sanciones a cualquier empresa que asistiera a Gazprom en la finalización del gasoducto, paralizando su desarrollo. Pese a los retrasos en la construcción del Nord Stream 2, el gas ruso continuó ganando cuota de mercado en la UE y pasó en menos de una década de representar el 35% de las importaciones en 2010 a un 45% en 2019.

La oposición al gasoducto continuó con la llegada de la Administración Biden y, en marzo de 2021, el secretario de Estado Antony Blinken describió el gasoducto como “un proyecto geopolítico ruso destinado a dividir Europa y debilitar la seguridad energética europea”. Precisamente, el Nord Stream 2 fue uno de los temas más destacados de la última visita de la canciller Angela Merkel a Washington en julio de 2021. En esa visita, Joe Biden decidió no imponer sanciones a las empresas alemanas involucradas en el proyecto, declarando que “los buenos amigos pueden discrepar”. El gesto, interpretado como un acto de buena fe dirigido a relanzar las dañadas relaciones transatlánticas, permitió continuar con la construcción del gasoducto, que, para septiembre de 2021, ya estaba terminado. Sin embargo, Nord Stream 2 nunca entraría en servicio.

2. La dimensión geopolítica de la revolución del fracking

En 2019, la revolución del petróleo y gas de esquisto había convertido a EEUU en el mayor productor mundial de petróleo y gas. En menos de una década, pasó de ser un importador preocupado por su seguridad de suministro a un exportador que competía por aumentar su cuota de mercado con los tradicionales países productores (Figuras 2 y 3). La velocidad del desarrollo de las cuencas petroleras asociadas al fracking superó en muchas ocasiones las previsiones más optimistas, resistiendo a los intentos de la Organización de Países Exportadores de Petróleo (OPEP) por frenar su avance con una guerra de precios en 2014 o la pandemia del COVID-19 en 2020. Este crecimiento, casi imparable, contrasta con la producción petrolera y gasista en la UE, menguante ante el agotamiento natural de los yacimientos tradicionales, la salida del Reino Unido tras el Brexit y, entre otros factores, un contexto socioeconómico poco propicio para replicar la experiencia estadounidense con el fracking. Paradójicamente, las empresas energéticas europeas participaron activamente en el desarrollo petrolero y gasista de EEUU con importantes inversiones que huyen de otros mercados con un perfil de riesgo geopolítico superior.

Los hidrocarburos estadounidenses pronto inundaron el mercado internacional, dirigiéndose inicialmente hacia Asia y América Latina. En el mercado europeo, el GNL de EEUU se presentó como una alternativa a los tradicionales suministradores por gasoducto y como una palanca de diversificación energética de Rusia para los países bálticos, Polonia y Croacia; y de Argelia para España. Más allá de elementos geopolíticos o de seguridad energética, el desarrollo del GNL en EEUU produjo un efecto transformador en el mercado del gas, haciéndolo más flexible y eficiente. Los contratos de GNL firmados con las terminales estadounidenses introdujeron una novedad al eliminar las cláusulas de destino, otorgando la posibilidad de decidir el puerto de entrega del gas natural por parte del comprador. Estos nuevos contratos facilitaron la aparición de los denominados portfolio players o agregadores de demanda, empresas energéticas en su mayoría europeas que adquieren suministros de GNL de diversos orígenes y sirven de intermediarios. Posteriormente, durante la crisis energética, serían estos contratos los que permitirían una rápida basculación de las exportaciones de gas de EEUU, inicialmente contratadas para el mercado asiático, hacia la UE.

3. La respuesta transatlántica a la crisis energética

La invasión rusa de Ucrania en 2022 ha renovado, y en muchas ocasiones intensificado, la cooperación transatlántica, especialmente en materia de seguridad de suministro energético y sanciones a Rusia. EEUU ha emergido como el garante de la seguridad energética europea, sustituyendo a Rusia y evitando el desabastecimiento durante los peores momentos de la crisis. La cooperación transatlántica en materia de sanciones ha sido especialmente relevante gracias a una actitud constructiva de la Administración Biden, en claro contraste con el unilateralismo de su predecesor, permitiendo una respuesta coordinada y progresiva. Finalmente, pese a la existencia de fricciones en torno a la política industrial y climática desarrollada a ambos lados del Atlántico, el diálogo ha permitido desescalar las principales tensiones surgidas inicialmente en torno a la IRA y el CBAM.

3.1. EEUU como garante de la seguridad energética europea

El rápido aumento de la producción de petróleo y gas en EEUU, junto con la crisis energética en Europa, han intensificado la tradicional asimetría en la relación transatlántica. La dependencia de la UE en materia de seguridad se ha extendido a la seguridad de suministro de combustibles fósiles. Aunque la UE ha buscado diversificar sus fuentes alternativas a Rusia, ha sido EEUU el que ha realizado una aportación más relevante, especialmente en el caso del gas natural. Aunque el incremento de las exportaciones estadounidense ha estado impulsado por razones eminentemente comerciales, contó con apoyo político y diplomático a partir del establecimiento de la EU-US Task Force on Energy Security para coordinar el desvío de cargamentos destinados contractualmente a Asia hacia la UE.

A pesar de la evidente contribución de EEUU a la seguridad energética europea, los altos precios del gas natural en 2022 generaron recelos en algunas cancillerías europeas por el supuesto lucro que la crisis había generado en aquellos exportadores y aliados, especialmente EEUU y Noruega, y el temor a generar nuevas dependencias. Aunque hubo críticas, incluida la del presidente Emmanuel Macron, la realidad es que los principales beneficiarios de los altos precios del GNL en Europa fueron los intermediarios, en su mayoría europeos, que aprovecharon la capacidad de arbitraje entre diferentes mercados que les proporciona la gestión del riesgo de contratos a largo plazo. Estos elevados precios actuaron como un incentivo para redirigir cargamentos hacia Europa, generando mayores beneficios para los vendedores y evitando el desabastecimiento en la UE.

3.2. Sanciones coordinadas a Rusia

Como respuesta a la invasión rusa de Ucrania, tanto la UE como EEUU han impuesto sanciones al sector energético ruso de forma coordinada, especialmente a través del G7. EEUU, que presentaba una dependencia mucho menor de los hidrocarburos rusos, prohibió la importación de carbón, gas natural y petróleo desde Rusia a las pocas semanas del comienzo de la invasión. Para la UE, el proceso de restringir las importaciones rusas ha sido más complejo, al requerir unanimidad en un Consejo de la UE compuesto por 27 Estados miembros con diversos intereses políticos y comerciales. Hasta la fecha, la UE ha implementado sanciones sobre las importaciones de carbón, de petróleo crudo por vía marítima y productos petrolíferos. La ausencia de sanciones a la compra de gas natural en la UE es remarcable[2] y responde tanto a motivos tecno-económicos –el temor a un nuevo incremento de precios–, como políticos –la oposición frontal de algunos Estados miembros como Hungría–. La Administración Biden se ha mostrado flexible y comprensiva con la situación europea, aceptando los tiempos marcados desde Bruselas para el desacoplamiento energético de Rusia y la necesidad de estabilizar los mercados energéticos. En particular, no imponer sanciones integrales sobre Gazprom o Novatek similares a las impuestas a la venezolana PDVSA en 2019, ha sido clave para que la UE continúe importando gas natural ruso mientras prepara su desconexión definitiva.

La política de precios máximos del G7 sobre el petróleo ruso, aplicada desde diciembre de 2022, ha sido, junto con la congelación de activos rusos en occidente, el caso más destacado de cooperación transatlántica en materia de restricciones geoeconómicas. Con el objetivo de reducir los ingresos de Rusia para sus esfuerzos bélicos, pero manteniendo al mismo tiempo la estabilidad en los mercados (lo que requiere que el petróleo ruso siga fluyendo), prohíbe a las compañías occidentales de transporte marítimo, de seguros y de reaseguros el manejo de cargamentos de crudo ruso en todo el mundo, a menos que se venda por un precio máximo de 60 dólares por barril. Aunque inicialmente tuvo un efecto sustancial, estimado en un descenso en los ingresos fiscales rusos de más de 32.000 millones de euros durante el primer año[3], posteriormente ha ido perdiendo efectividad. Moscú ha conseguido evadir progresivamente el impacto de esta medida vendiendo su crudo a clientes asiáticos y desplegando una enorme flota de petroleros controlados por empresas pantalla de dudosa transparencia. El G7 ha respondido imponiendo sucesivas sanciones sobre esta flota, dificultando el comercio de petróleo ruso por encima del precio establecido, aunque sin lograr erradicarlo. Rusia, por tanto, ha podido seguir obteniendo flujos financieros (recordemos que sus stocks de reservas en Occidente fueron congelados en 2022), que le han permitido mantener el esfuerzo bélico.

3.3. Tensiones comerciales y diálogo transatlántico

Esta intensa cooperación transatlántica en materia energética y militar –que incluye incluso la ampliación de la OTAN y que da lugar a un “momento dulce” de la relación entre EEUU y la UE tras los convulsos años de la Administración Trump, no significa que no se estén produciendo tensiones en materia económica y comercial.

A lo largo de las últimas décadas ha habido numerosas fricciones comerciales entre ambas orillas del Atlántico. Éstas escalaron cuando Trump comenzó a tratar a la UE como un rival económico y no como un aliado geopolítico, abandonó las negociaciones del acuerdo transatlántico de comercio e inversiones (TTIP) y estableció aranceles sobre el acero y el aluminio de la UE. Desde la llegada al poder de Joe Biden en 2021, la relación comercial transatlántica tampoco ha estado exenta de desencuentros. Aunque se retiraron los aranceles y se estableció el Trade and Technology Council, un foro informal de diálogo en materia de comercio y tecnología entre EEUU y la UE, la deriva aislacionista y proteccionista norteamericana ha continuado. De hecho, la aprobación de la IRA por parte de EEUU en agosto de 2022 ha generado importantes roces. La IRA es un ambicioso paquete de política industrial y climática dotado con un mínimo de 400.000 millones de dólares en subsidios (susceptible de ser ampliado) e incompatible con la normativa de la Organización Mundial del Comercio (OMC) al incorporar cláusulas de “Buy American” que discriminan los productores europeos. Aunque la UE vio con buenos ojos que por fin EEUU adoptara medidas climáticas ambiciosas y la dotación de la IRA fuera similar a la prevista en el Green Deal Europeo, expresó sus protestas tanto por el ataque al sistema multilateral de comercio basado en reglas que suponen el plan estadounidense como por el riesgo que podría suponer para la industria europea, sobre todo en el sector del automóvil. Sin embargo, dada la dependencia europea de EEUU en materia de seguridad y defensa en el contexto de la guerra en Ucrania, la UE no tuvo más remedio que aceptar las medidas unilaterales (sin tan siquiera denunciarlas ante la OMC) y plantear cómo mejorar la competitividad de su economía, especialmente bajando los costes energéticos, que siguen siendo muy superiores a los de EEUU.

Otra medida climática-comercial que ha creado fricciones ha sido la aprobación del CBAM por parte de la UE en 2023.[4] Se trata de un “arancel verde” que la UE establecerá progresivamente a partir de 2026 sobre las importaciones de aluminio, hierro y acero, cemento, fertilizantes, electricidad e hidrógeno. Su objetivo es evitar que productos con elevadas emisiones de gases de efecto invernadero entren en el mercado europeo y compitan deslealmente con aquellos producidos en los Estados miembros y sometidos al sistema de Comercio de Emisiones de la UE. Aunque su efecto sobre los productos estadounidenses será bajo, por el escaso comercio bilateral de los productos afectados y la intensidad de carbono de la economía de EEUU, algunos en Washington han querido ver el CBAM como una respuesta a la IRA. Se trata de una interpretación equivocada porque la UE anunció su intención de establecer algún tipo de arancel de carbono mucho antes de que se comenzara a negociar la IRA. En cualquier caso, representa un choque entre las formas de atajar el cambio climático a ambos lados del Atlántico: los subsidios a la producción en EEUU y los impuestos para modificar incentivos en la UE. Aunque lo ideal sería que ambos bloques fijaran un precio unificado a las emisiones de carbono (que pudiera después “exportarse” al resto del mundo o ser la base de un acuerdo multilateral en la OMC) y coordinaran sus subvenciones para acelerar la transición energética, lo cierto es que es poco probable que se produzca una convergencia entre ambos enfoques.

4. Transformaciones estructurales: EEUU como proveedor de energía fósil a la UE y nueva política industrial

Como se ha señalado, la invasión rusa de Ucrania y la crisis energética han reconfigurado profundamente los flujos energéticos del petróleo y gas, transformando la estructura de suministradores de la UE. Hasta 2021, Rusia era el proveedor dominante de gas natural y petróleo, con mercados cautivos en Europa central y del este por la ausencia de infraestructura que les diera acceso a suministradores alternativos. Desde el otoño de 2021, la utilización del suministro energético como una herramienta geopolítica por parte del Kremlin y posteriormente las sanciones europeas han reducido sustancialmente esta relación comercial. De acuerdo con los objetivos de REPowerEU, se espera que para 2027 la UE elimine por completo las importaciones de hidrocarburos de Rusia y, para ello, se está construyendo la infraestructura energética necesaria: despliegue masivo de renovables, nuevas terminales de GNL, oleoductos, gasoductos y conexiones eléctricas. EEUU se ha situado como el principal suministrador de gas y petróleo del nuevo mapa energético emergente gracias a la firma de nuevos acuerdos a largo plazo, ahora revalorizados por la seguridad de suministro que ofrece como aliado estratégico y fiable.

Por otra parte, la UE también ha influido en la política petrolera de EEUU. La Administración Biden es consciente de que la sostenibilidad es el talón de Aquiles de la revolución del petróleo y gas de esquisto que ha vivido EEUU en las últimas dos décadas. Para ello, ha desarrollado una intensa agenda política a nivel nacional e internacional para tratar de reducir sus emisiones de gases de efecto invernadero, en particular de metano, y mejorar la imagen internacional del sector. En un momento en el que el futuro del gas fósil como vector de la transición energética está en duda, grandes productores como Noruega y Qatar están reduciendo la intensidad de carbono de sus operaciones para competir en los mercados más exigentes como el de la UE. Por ello, la Administración Biden anunció en enero de 2024 una suspensión temporal para nuevas concesiones para la exportación de GNL. El objetivo de esta polémica moratoria es actualizar los criterios administrativos para los nuevos proyectos, endureciendo los requisitos medioambientales y de seguridad energética nacional, en un claro intento de homologar el sector con los estándares climáticos europeos. También es una herramienta para ganar apoyo electoral entre los votantes más preocupados por el cambio climático, sobre todo los jóvenes.

La otra transformación estructural en la relación transatlántica, que también afecta al conjunto de la economía mundial, es el retorno del proteccionismo, la política industrial y el mayor papel del estado en la economía. Tanto la preocupación por la seguridad económica y la lucha contra el cambio climático como el aumento de la rivalidad entre grandes potencias en un marco de declive del multilateralismo y la cooperación internacional han dado como resultado una nueva doctrina de política económica en EEUU que la UE, a regañadientes, se está viendo obligada a seguir.

No se trata solamente del aumento de aranceles y otras barreras comerciales que inició la Administración Trump en 2017. La Administración Biden ha hecho una decidida apuesta por una política industrial más agresiva, que se ha materializado en la citada IRA y también en la ley de Chips y Ciencia y en la de Infraestructuras. Su objetivo es crear empleos manufactureros de calidad para trabajadores sin estudios superiores, afianzar el liderazgo tecnológico norteamericano en las revoluciones digital y verde (para lo que son claves los aranceles y controles de exportación e inversión hacia China) y reestructurar las cadenas de valor globales para aumentar la resiliencia de su economía, incrementar su seguridad económica y depender menos del exterior. Se trata, en síntesis, de una política económica y exterior para la clase media que logre revertir el apoyo a Trump en las áreas más afectadas por la desindustrialización. Todo ello, en un marco de desdén por la OMC, aranceles unilaterales a las importaciones de China y sanciones a los países considerados como el “nuevo eje del mal” (Rusia, China, Irán y Corea del Norte).

La UE se ha visto obligada a aceptar esta nueva realidad y ha intentado combinar su apoyo al multilateralismo, la cooperación y el libre comercio con medidas quirúrgicas en la misma línea que EEUU y una visión menos naif de las ventajas de la interdependencia. Así, en junio de 2023 estableció su propia estrategia de Seguridad Económica (que actualizó en enero de 2024), en julio de 2024 estableció aranceles de hasta un 38% sobre la importación de coches eléctricos chinos (menores a los de EEUU, pero significativos) y se ha dotado de medidas comerciales defensivas para proteger el mercado único al tiempo que ha aumentado las inversiones en semiconductores y tecnologías verdes. Sin embargo, al no ser una unión fiscal, tener una restricción presupuestaria más estricta y no estar dispuesta a actuar al margen de la OMC en materia comercial, ha tenido dificultades para igualar la agilidad de los apoyos que EEUU, China y otros actores han desplegado. En definitiva, el paradigma del liberalismo económico y comercial y la cooperación multilateral basada en reglas está dando paso a un mundo en la que la interdependencia puede ser utilizada como arma arrojadiza y el trade-off entre seguridad y eficiencia está siendo reevaluado en favor de la seguridad.

Conclusiones

La invasión rusa de Ucrania en 2022 ha supuesto un punto de inflexión en la forma en la que la UE entiende la interdependencia económica y energética con Rusia. Lejos queda ya el “sueño liberal europeo”, en el cual Rusia terminaría siendo un socio fiable para la UE y transitaría hacia un modelo de democracia liberal homologable a Occidente. Forzada a una rápida desconexión de la energía rusa, la UE ha tenido que adoptar medidas de emergencia para paliar los altos precios de la energía y evitar una recesión económica. Fundamentalmente, buscando nuevos suministradores de combustibles fósiles al tiempo que aceleraba las inversiones para descarbonizar su economía en línea con sus compromisos de lucha contra el cambio climático.

Dentro de esa reconfiguración del mapa energético y de seguridad europeo, el papel de EEUU ha sido clave. Se ha convertido en el mayor suministrador de GNL a la UE, desplazando de forma permanente a Rusia, al tiempo que lideraba en el G7 la política de sanciones y aislamiento occidental hacia Moscú. Por último, como líder de la OTAN, ha sido el actor clave en el suministro de armas a Ucrania, incrementando la dependencia europea de EEUU. Los países europeos han suministrado más apoyo financiero a Ucrania que Washington, pero no tienen, por el momento, la capacidad militar y tecnológica para sustituir a EEUU como proveedor de munición, baterías antiaéreas y otro tipo de equipamiento militar.

El aumento de la cooperación transatlántica en todas estas áreas ha sido más que bienvenido en las capitales europeas. Sin EEUU, los países de la UE se habrían encontrado en una situación mucho más vulnerable, habrían experimentado un shock económico más adverso derivado de los problemas de suministro energético y no habrían podido sostener el apoyo militar a Ucrania. El gran beneficiado de la reconfiguración energética en la UE no ha sido sólo EEUU y sus empresas, sino todas aquellas compañías que participaban, incluidas las europeas, como intermediarias de los flujos energéticos en el Atlántico. Se ha tratado de un fenómeno guiado por el mercado y no la política, siendo los altos precios del gas en Europa los que han permitido atraer los suministros originalmente contratados en Asia y otros países emergentes, evitando así el desabastecimiento en la UE.

Sin embargo, esta mayor dependencia de EEUU también ha tenido su cara negativa. Por una parte, la UE ha sido muy tímida a la hora de contrarrestar las medidas proteccionistas y de política industrial de EEUU, sobre todo en lo que respecta a su vulneración de las normas de comercio internacional que la UE sigue defendiendo. Algunos analistas han hablado incluso de “vasallaje” europeo, una situación incómoda para la UE en la que sólo puede hacer seguidismo de la política estadounidense, incluso aunque no esté totalmente de acuerdo con ella. Aunque la UE ha seguido dotando de contenido el concepto de autonomía estratégica, esta mayor dependencia de EEUU podría convertirse en una nueva vulnerabilidad en caso de que la relación transatlántica empeorara con la llegada a la Casa Blanca de un presidente menos proclive a la cooperación.

[1] Uniper, OMV y BASF realizaron intercambios de activos con Gazprom, canjeando participaciones en yacimientos de gas rusos y activos de generación de electricidad. A cambio, Gazprom recibió participaciones en infraestructuras de gas e instalaciones de almacenamiento, así como en unidades de comercialización y trading en la UE.

[2] Aunque el decimocuarto paquete de sanciones de la UE sobre Rusia incluye ciertas restricciones sobre la logística y financiación del GNL ruso, no prohíbe su compra. Léase Urbasos, I (2024), “Prohibir el transbordo de GNL ruso en puertos europeos: una medida pragmática y efectiva”, Real Instituto Elcano, 14/V/2024.

[3] Equivalente a cerca del 14% de los ingresos fiscales rusos por la exportación de petróleo en 2023.

[4] Para más información ver Steinberg, F., Feás, E., y Lázaro Touza, L. (2023), El “arancel al carbono (CBAM)”:¿proteccionismo verde o liderazgo global contra el cambio climático?, Real Instituto Elcano, 13/III/2023.