Tema

Lograr la autosuficiencia en la producción de semiconductores es el objetivo de China ante las crecientes restricciones a la exportación impuestas por Estados Unidos en el sector tecnológico. Pekín ha adoptado una doble vía para ello: fortalecer su cadena de suministro para desarrollar los chips más avanzados y aumentar la producción de chips convencionales para satisfacer la demanda interna. ¿Es sostenible la estrategia china? ¿Cuál será su impacto en el mercado global de semiconductores?

Resumen

Parafraseando a William James, la guerra moderna es tan costosa que el comercio es la mejor vía para entablarla. La lucha por el dominio de los chips se está librando con ofensiva sobre las cadenas de suministro y donde las limitaciones a la exportación impuestas por Estados Unidos (EEUU) sobre China, iniciadas en 2018 y reforzadas a partir de 2022, son la principal arma. Dichas restricciones buscan frenar el avance de China en la producción de chips avanzados, considerados cruciales para la seguridad nacional estadounidense.

La respuesta de Pekín ha sido reforzar sus esfuerzos para lograr la autosuficiencia en la producción de semiconductores. Para ello, está adoptando un enfoque doble: fortaleciendo de los eslabones más débiles de su cadena de suministro para poder desarrollar los chips más avanzados y aumentando de la producción de los chips maduros o más convencionales para satisfacer la demanda interna. Además de avanzar por estas dos líneas propositivas, China ha respondido con represalias medidas y de apariencia moderada.

China sigue progresando en el desarrollo de una industria de semiconductores nacional, a pesar de las restricciones estadounidenses, y sus avances tienen consecuencias sobre el mercado global. Si bien la relación entre EEUU y China no ha entrado en una espiral de acción-reacción por la contenida respuesta de los segundos, la situación sigue siendo tensa. Existe incertidumbre sobre la sostenibilidad de la estrategia de respuesta china y el impacto en el mercado global de semiconductores que están teniendo las acciones desarrolladas por el gigante asiático.

Análisis

1. La guerra de chips: Un conflicto en las relaciones comerciales

Desde 2018, EEUU ha lanzado diversas oleadas de restricciones sobre las exportaciones sobre componentes claves para el desarrollo de la industria china de semiconductores. En Washington se ha instalado la visión bipartidista de la necesidad de restringir el avance del país asiático, cuyo desarrollo tecnológico es considerado un riesgo para la seguridad nacional. Así, el actual Asesor de la Seguridad Nacional, Jake Sullivan, ha reconocido que las restricciones comerciales sobre China en semiconductores “se basan en preocupaciones directas de seguridad nacional”. Similares posiciones pueden encontrarse en el archivo de material oficial durante la Administración Trump, donde, por ejemplo, se llegó a establecer limitaciones a la entrada de estudiantes e investigadores chinos para “impedir que adquiriese tecnologías estadounidenses críticas que podrían impulsar su ejército y amenazar los intereses de seguridad nacional”.

La contención del progreso de China en la capacidad de producir los chips más avanzados ha sido un elemento central de la estrategia estadounidense, tanto para el Partido Republicano como para el Partido Demócrata. Aunque la categoría de chips más avanzados es ambigua y cambiante con el avance tecnológico, se refiere a aquellos en la frontera de la miniaturización, midiéndose por el tamaño en nanómetros (nm) de los transistores que contiene. A menor tamaño, más transistores en el chip y es más potente. En las restricciones comerciales impuestas sobre China, EEUU considera como avanzados los chips lógicos de 14/16 nanómetros. Por contraposición, los chips lógicos restantes son denominados maduros, en los que preocupa, como veremos, el poder de mercado de China.

Bajo la Administración Trump, se sucedieron en 2020 acciones de carácter puntual, que han sido continuadas por el ejecutivo de Joe Biden. Los republicanos comenzaron en enero de 2020 estableciendo un acuerdo con el gobierno neerlandés para prohibir la venta a China de las máquinas litográficas de tecnología Extreme Ultra Violet (EUV) de la empresa ASML. En diciembre del mismo año, el gobierno de EEUU incluyó a SMIC (principal fabricante chino de chips) en la lista de entidades a las que está prohibida la exportación de tecnología. En cambio, el Partido Demócrata ha optado por el uso de herramientas integrales, sin renunciar a actuaciones individualizadas como la inclusión de YTMC (segundo fabricante chino) en la aludida lista. El principal instrumento de la Administración Biden han sido las regulaciones de control de la exportación de todo componente que permitiese la fabricación de chips avanzados, adoptadas en los meses de octubre de 2022 y octubre de 2023. El sistema de licenciamiento se ha extendido mediante acuerdos internacionales a los países capaces de desarrollar maquinaria avanzada de fabricación de chips: Países Bajos y Japón.

China ha respondido a las restricciones estadounidenses reforzando su apuesta estratégica por el sector de la microelectrónica. La autosuficiencia en la producción de semiconductores, incluyendo los más avanzados, es un objetivo político del gobierno desde 2015, año que fue incluido en la ambiciosa estrategia “Made in China 2025”, una autosuficiencia que aumentaría también su papel en el mercado global generando un círculo virtuoso con el mercado local. La meta que se fijó para la industria de semiconductores es alcanzar una producción de 305.000 millones de dólares en 2030 y satisfacer el 80% de la demanda interna, objetivos de los que se encuentra aún lejos. Se estima que la producción de chips en China durante 2024 puede ser aproximadamente de 40.000 millones de dólares, equivalente a un 20% del mercado local.

El carácter irrenunciable de la ambición del gobierno chino se escenificó en las reuniones anuales en 2023 y 2024 de las “Dos sesiones”, los conclaves del Congreso Popular Nacional Chino (NPC) y del Comité Nacional de la Conferencia Consultiva Política del Pueblo Chino (CCPPC). En este máximo nivel político se aprobó una tercera fase de su Gran Fondo de inversiones para la industria de semiconductores de 47.500 millones de dólares (inicialmente se previeron añadir “sólo” 27.000 millones).

En los siguientes apartados, analizamos la respuesta china a las restricciones estadounidenses. En primer lugar, los dos ejes propositivos de la respuesta china, destinados a limitar las dependencias en la producción de chips avanzados y multiplicar las capacidades de producción de semiconductores viables de fabricar bajo las restricciones. A ellos se prevé dedicar los recursos del Gran Fondo, reforzando el I+D+i en diseño, equipos de fabricación y empaquetado avanzado e incrementando la producción en chips de arquitecturas no limitadas por las restricciones de exportación. Finalmente, hablaremos también de las acciones de represalia que ha desarrollado China para la disrupción de la cadena de suministros global. Un catálogo de acciones de respuesta más comedidas de lo que se esperaba, teniendo en cuenta el freno que las restricciones estadounidenses han supuesto a las ambiciones chinas de escalar en la cadena de valor de la industria de semiconductores (recordemos, por ejemplo, que Apple renunció en 2022 a hacer uso de los chips de memoria de YTMC).

2. La estrategia hacia la independencia en la fabricación de chips avanzados

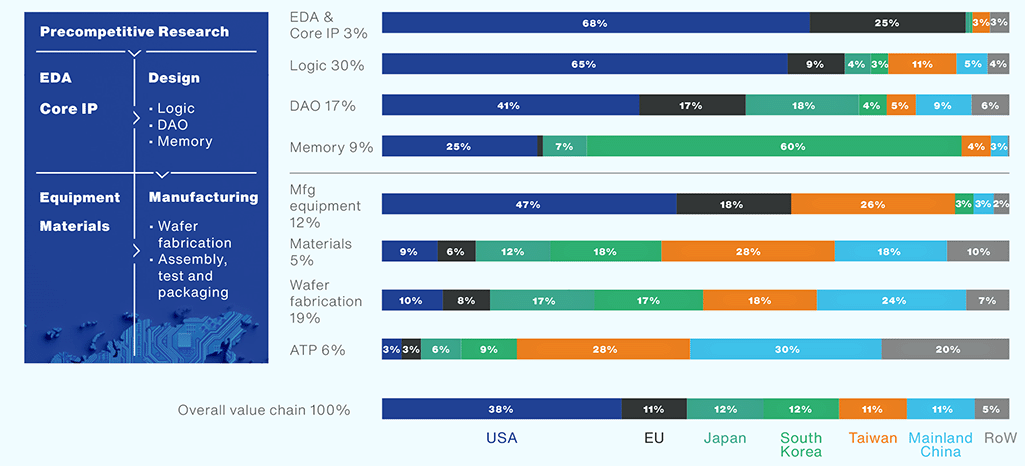

La autosuficiencia china en semiconductores avanzados tiene cuellos de botella en todos los eslabones de la cadena de suministro de mayor valor. China ha captado ya un 11% del valor añadido de la cadena de suministros global de semiconductores, pero ello no oculta debilidades en núcleos de propiedad intelectual, herramientas de diseño, diseño de chips y maquinaria de fabricación, ámbitos donde no alcanza el 5%. También tiene carencias de capital humano para desarrollar estos eslabones de mayor valor. Como consecuencia de estas dependencias, el incremento de valor de las líneas de fabricación se ha visto afectado por las restricciones comerciales estadounidenses. China carece de capacidad industrial para desarrollar chips lógicos de menos de 10 nm, apenas produce el 6% de los chips lógicos entre 10 y 22 nm y no tiene manufactura significativa de chips de memoria HBM, especialmente relevantes para las aplicaciones de Inteligencia Artificial. Veamos estas debilidades y las acciones del gobierno chino para abordarlas.

Figura 2. Valor añadido de la industria de semiconductores por actividad y región, 2022

En primer lugar, China está apoyando las arquitecturas de chips abiertos que habilitan quebrar el monopolio anglosajón en los núcleos de propiedad intelectual. Los núcleos de propiedad intelectual de semiconductores (núcleos PI), claves en el proceso de diseño, son piezas reutilizables para realizar una actividad concreta. Las anglosajonas ARM (Reino Unido) e Intel (EEUU), con sendas arquitecturas propietarias, han copado conjuntamente el 90% del mercado. RISC-V, con su arquitectura abierta, está siendo rápidamente adoptado, estimándose que en 2030 acaparará el 25% del mercado. El gobierno de China aprecia en RISC-V la oportunidad de eliminar una dependencia crítica en la cadena de suministros, incitando a sus empresas y a la academia a participar en la definición del estándar a través de la Fundación RISC-V (ya superan a las de EEUU), apoyando la producción y financiando la creación de empresas del ecosistema. En 2022, la mitad de los 10.000 millones de chips RISC-V se produjeron en China, se publicaron 1.061 patentes relacionadas con RISC-V y las start-ups fueron apoyadas con más de 1.180 millones de dólares.

La arquitectura abierta de RISC-V presenta también una oportunidad para que el ecosistema chino de semiconductores abra vías de colaboración en un escenario de asedio tecnológico. Universidades y Academia de otras áreas económicas comienzan a recurrir a este estándar abierto para evitar los costes de licenciamiento y royalties de los proveedores tradicionales de núcleos de propiedad intelectual, estableciendo (voluntaria o involuntariamente) lazos con actores chinos. Una coalición bipartidista de legisladores estadounidenses se ha dirigido ya a la Casa Blanca interrogando cómo planea evitar que China logre dominar a tecnología RISC-V y aprovechar ese dominio para debilitar la seguridad nacional y económica de EEUU.

En segundo lugar, Huawei está configurándose como el operador fabless dominante en el ecosistema chino. El eslabón de las empresas de diseño de chips es el que tradicionalmente ha creado más valor en cada nueva ola tecnológica, como demuestra la reciente escalada en capitalización bursátil de Nvidia en relación con la Inteligencia Artificial. China carece de una empresa destacada entre las 10 más importantes del segmento, por lo que se está facilitando que Huawei asuma este papel. La compañía de Shenzhen está, además, obligada a desarrollar estas capacidades por su necesidad de disponer de chips competitivos en distintos ámbitos (equipos de telecomunicaciones, IA, servidores de centros de datos, dispositivos móviles…). Los diseños de Huawei están siendo claves para el avance en producción de chips lógicos por debajo de los 14 nm de SMIC y de chips de memoria HBM de YTMC y CXMT.

La gran debilidad del ecosistema de semiconductores chino sigue siendo la maquinaría de fabricación para producir chips avanzados. Los procesos de fabricación inferiores a los 10 nm requieren maquinaria especialmente sofisticada, entre la que es particularmente crítico el equipamiento de impresión litográfica producido por ASML (Países Bajos). Las primeras oleadas de restricciones comerciales estadounidenses, anteriores a octubre de 2022, sólo limitaba exportar a China las más avanzadas, basadas en tecnología Extreme Ultraviolet (EUV). Todo parece indicar que las empresas chinas hicieron acumulación preventiva de los restantes modelos comercializados por la empresa neerlandesa durante 2023, en especial las máquinas Deep Ultraviolet (DUV), cuya prohibición de exportación no ha sido efectiva hasta 2024. La pistola humeante de esta sospecha es que ASML incrementó sus ventas anuales a China desde los 2.916 millones de euros hasta los 7.251,8 millones. Con este stock de máquinas DUV y la aplicación de métodos de fotolitografía multipatrón, las foundries chinas publicitan haber alcanzado la producción de chips de 5 nm y esperan alcanzar la producción de chips de 3 nm. Está por ver si estos métodos, que Intel descartó cuando fracasó en su uso para la producción masiva de chips de 10 nm, pueden ahora llegar a facilitar la manufactura masiva con la calidad necesaria.

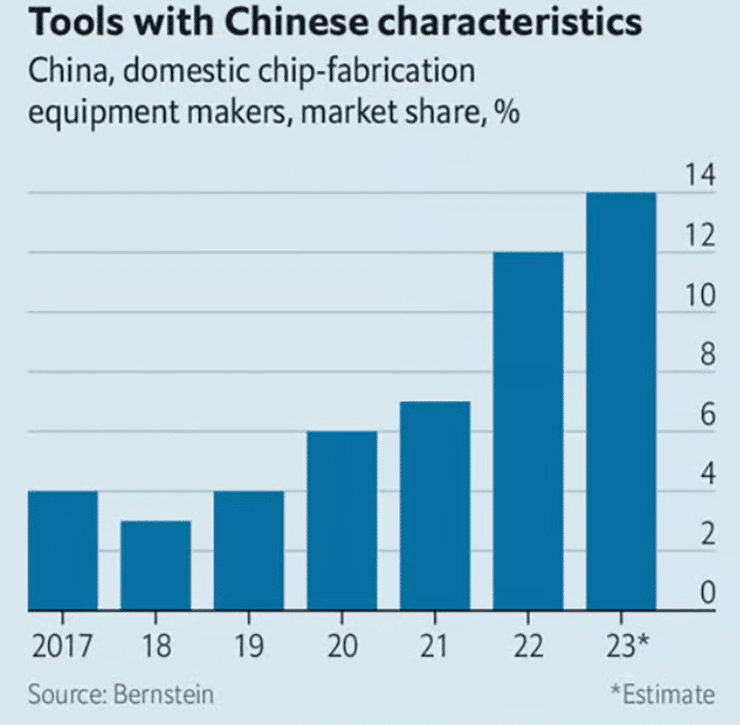

El gobierno de China está desplegando medidas para vencer las limitaciones del ecosistema en maquinaria de fabricación. En 2023, el gobierno apoyó las inversiones de más de 7.000 millones realizadas por las empresas de este segmento para después incitar a la cadena de fabricación local a la compra de sus productos. Esta estrategia está rindiendo algunos frutos: la cuota de mercado local de los productores chinos de herramientas para la fabricación de obleas ha aumentado del 4% en 2019 a un 14% en 2023. Datos de 2024 elevan este porcentaje al 20%, pero muestran más a las claras la debilidad china: solamente el 1% son máquinas litográficas del tipo que produce la compañía neerlandesa.

No obstante, será difícil a medio plazo que China reproduzca el ecosistema necesario para crear una empresa capaz de producir dispositivos similares a los que produce ASML. La empresa neerlandesa sólo fabrica por sus propios medios alrededor del 15% de la herramienta litográfica y para el resto de los componentes depende de una red de 5.100 proveedores, 2.350 de ellos europeos que representan el 80% del coste, algunos tan especializados como Zeiss o Trumpf. También empresas españolas han colaborado con la empresa neerlandesa, es el caso de la canaria Wooptix, que ha realizado investigaciones conjuntas con ASML en óptica para la fabricación de chips.

Y es que la óptica avanzada es una gran limitación de China, como muestra también el hecho de que la cuota de mercado local de fabricantes chinos de máquinas de metrología para evaluación de calidad de los chips producidos es apenas el 5%. Según datos del International Trade Centre, mientras la Unión Europea (UE) captó el 37% de las exportaciones mundiales de óptica, China apenas llegaba al 10%.

Figura 3. Cuota del mercado chino de herramientas de fabricación de chips de los proveedores locales

Por último, el capital humano tecnológico también escasea en el país más poblado de la Tierra. Ya en el año 2020, un informe de la Asociación de la Industria de Semiconductores de China (CSIA) predijo la escasez de 200.000 personas en el sector de los semiconductores en el período 2022-2023 y una demanda de talento en la industria de 760.000 personas. Esta carencia ha sido calificada como estructural en informes de 2023, que estimaban que en 2022 hubo una demanda sectorial de 193.000 personas y una oferta de tan sólo 164.300. Para resolverlo, China ha reactivado sus programas de atracción de talento del exterior, ofreciendo ventajas que incluyen subsidios para la compra de vivienda y bonificaciones por firmar entre 420.000 y 700.000 dólares. De igual modo, se han aportado más fondos a las universidades para acelerar la creación de talento.

Las debilidades que se han descrito de China en la cadena de suministros de semiconductores han permitido hasta ahora a EEUU alcanzar uno de sus objetivos finales: limitar el avance del país en la Inteligencia Artificial. Contrariamente a lo mantenido por Kai-Fu-Lee, no sólo la disponibilidad masiva de datos era importante para dominar la IA, también era el acceso ilimitado a la infraestructura. Las empresas digitales chinas han visto restringido el uso del hardware más avanzado para IA, en particular el suministrado por Nvidia, que cae de lleno dentro de las restricciones de exportación estadounidenses al contener chips lógicos de 10 nm e inferiores tamaños. El único acceso que por ahora no tienen limitado a estos productos las compañías chinas es de carácter indirecto, a través de proveedores de servicios en la nube.

Aunque se estima que el último producto para IA suministrado por Huawei, Ascend 910, podría llegar en rendimiento a ser equivalente a la penúltima generación de productos de Nvidia, A100/H100, estaría aún lejos de la última. Además, como se ha señalado antes, todavía han de ser descartados por falta de calidad un alto porcentaje de los chips lógicos de 7 nm producidos por SMIC incluidos en los suministrados por Huawei. Tampoco los chips de memoria embebidos en los componentes de Huawei alcanzan la potencia de los utilizados en los productos de Nvidia. Mientras los segundos están ya utilizando en sus últimas generaciones los chips HBM3 producidos por SKHynix, los primeros comenzarán a utilizar chips HBM2 chinos hacia 2026 y los actuales chips producidos por compañías locales tienen un porcentaje de calidad aceptable para su uso de alrededor del 50-60%.

3. El desafío de China en la fabricación de chips maduros: una indigenización resiliente a los aranceles

Dadas las limitaciones que tiene para producir chips avanzados, China ha realizado una acumulación de recursos en la fabricación de chips maduros. En una emulación de la campaña maoísta de las 100 flores, de modo similar a como se promovieron entonces escuelas de pensamiento, el gobierno chino ha estimulado la creación de líneas de fabricación de chips no limitadas por las restricciones comerciales estadounidenses. Son los denominados chips de arquitecturas maduras o semi maduras, frontera que se sitúa entre mayores de 10 nm y los mayores de 28 nm, dependiendo de la referencia tomada. La capacidad de producción de estos chips en China crecerá al menos en un 60% entre 2024 y 2027 y se duplicará antes de 2030, disponiendo a comienzos de 2024 de 44 foundries ya en producción y 10 en proyecto. Como veremos, esta línea estratégica china difícilmente puede ser llamada como una sobreproducción, siendo además compleja de contrarrestar con medidas de restricción sobre importaciones o exportaciones.

En lo relativo a la tensión geopolítica, la acusación de sobreproducción intencionada se ha lanzado desde comienzos de 2024 tanto desde EEUU como desde otras áreas geográficas. ¿Pero se puede hablar de una estrategia de sobreproducción en semiconductores maduros? Queda fuera del ámbito que nos ocupa un análisis global de la existencia de una estrategia de exceso de fabricación generalizada por la industria del país asiático, que es señalada en mayor medida en el ámbito de las tecnologías verdes (vehículo eléctrico, baterías, paneles solares…), pero más lo es en el caso de la microelectrónica. Veamos cómo dichos temores pueden considerarse infundados.

En primer lugar, la necesidad de incremento de producción de los fabricantes chinos es la reacción a una mayor demanda local, que podía identificarse con el aumento por parte de China de importaciones de semiconductores en un 75,3% entre 2015 y 2020. Una expansión de la producción local que es más natural ante las crecientes tensiones geopolíticas que condujeron a un descenso de las importaciones de chips desde China de un 10,2% entre 2021 y 2022.[1] Adicionalmente, existen sectores industriales liderados por China cuyos productos requieren cada vez más chips. El caso paradigmático es la automoción, pero como vimos al principio, China está aún lejos de satisfacer su demanda interna de chips en términos globales, consiguiendo tan sólo el 20% de su mercado. Finalmente, la demanda de chips maduros de cadenas de ensamblaje de productos electrónicos desde otras áreas económicas, obviamente, inciden también en este incremento de producción chino.

En definitiva, más que hablar del aumento de la capacidad de producción de chips maduros como un elemento de una estrategia de sobreproducción, está enmarcado dentro de la visión de circulación dual articulada por Xi Jinping en el Comité Permanente del Politburó de mayo de 2020. Nos encontramos ante un caso modelo en que se busca un refuerzo mutuo de los mercados interno y externo, con el mercado interno actuando como motor principal del desarrollo.

La inexistencia de una estrategia de sobreproducción por parte de China no está reñida con la posible presencia de tácticas que favorecen la distorsión del mercado. Tanto la investigación realizada por el Departamento de Comercio de EEUU como la presentada por la Dirección General de Comercio de la Comisión Europea muestran un catálogo de actuaciones que, en conjunto, evidencian el alto grado de intervención gubernamental en el sector y que le otorga una participación dominante de la capacidad de producción china en la industria de semiconductores. En el caso de la investigación estadounidense, se incluyen, adicionalmente, ejemplos de actuaciones más allá del intervencionismo que incurren en el espionaje industrial. Todo ello podría hacer del ecosistema de semiconductores chino un elemento de disrupción de la cadena de suministros global de alcance indeterminado, pero sin duda amplio, sobre precios y las relaciones de dependencia.

Sin embargo, el incremento de los aranceles sobre los chips chinos es una medida ineficaz, incluso para limitar una eventual sobreproducción. En mayo de 2024, la Administración Biden, tras la investigación antes mencionada del Departamento de Comercio, decidió ampliar los aranceles vigentes desde 2018 sobre la importación de determinados productos chinos. En el caso de los semiconductores, los aranceles existentes del 25% fueron elevados hasta el 50%. La experiencia bajo la Administración Trump demuestra la inefectividad de esta medida. Como instrumento para frenar la entrada de chips chinos en EEUU, su éxito inicial decayó posteriormente (los 3.920 millones de dólares de importaciones en 2018 bajaron hasta 1.470 millones en 2020, pero se recuperan en 2022 alcanzando 2.430 millones). Tampoco la medida tuvo impacto sobre el global de las exportaciones de chips chinos, que se incrementaron en un 78% entre 2018 y 2022, desde los 56.970 millones de dólares hasta los 101.590 millones.

Paradójicamente, los intentos de estrangular el incremento de capacidad china en chips maduros podrían ser contraproducentes para los aliados de EEUU. Las tarifas arancelarias como instrumento para limitar la producción de chips maduros sólo podrían tener éxito si se extendiesen a los productos que los utilizan. Una situación de este tipo obligaría a los grandes consumidores de semiconductores chinos en las cadenas de ensamblaje y dispositivos electrónicos destinados a EEUU a descartar su uso (principalmente Corea, Taiwán y Malasia), encareciendo el coste de sus productos finales. También llevaría al gigante asiático a indigenizar aún más las cadenas de suministro de ciertas industrias clave usuarias de chips maduros, como es el caso del automóvil, que sólo consume actualmente un 7% de chips fabricados en China. Esta actuación sería letal para Europa, con una cuota de mercado del 32% en chips para automoción.

4. Las represalias moderadas de China a las restricciones estadounidenses

Tras la imposición de las restricciones comerciales en semiconductores de EEUU sobre China, se esperaba una eventual respuesta de represalia haciendo uso de dos palancas: su mercado y las materias primas. Por un lado, el mercado chino es crítico para los intereses corporativos estadounidenses de todo tipo. Las empresas de EEUU, en particular las de semiconductores, desde pequeñas hasta grandes multinacionales, dependen de los ingresos generados por el mercado empresarial y de consumo de China. Por otra parte, el país asiático controla alrededor del 90% del mercado de producción de metales de tierras raras, materiales principales en la fabricación de chips.

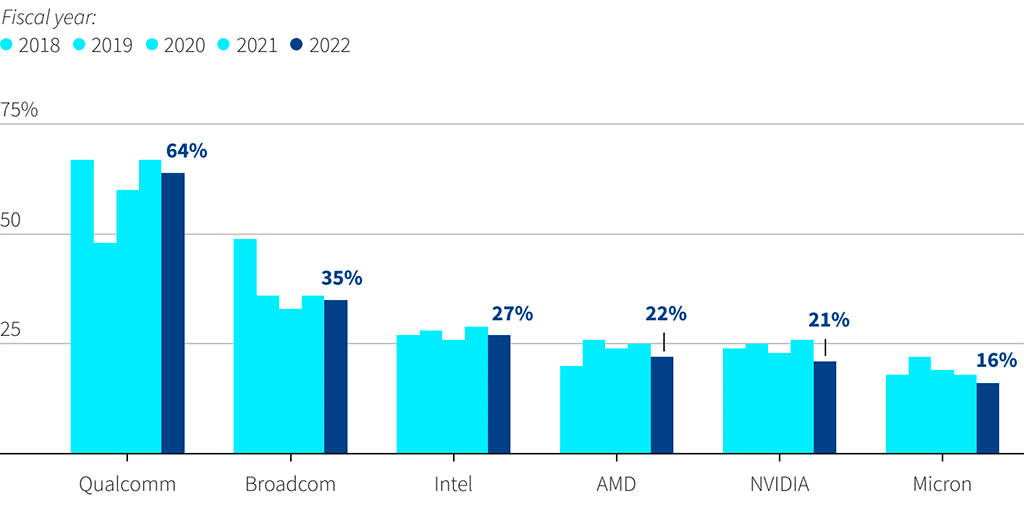

China ha estado contenida en sus represalias directas sobre empresas estadounidenses del sector de los semiconductores tras las restricciones. La Autoridad China del Ciberespacio sólo ha actuado abriendo una inspección de seguridad sobre la empresa fabricante de chips de memoria Micron. La investigación concluyó en mayo de 2023 con un veto al uso de los productos de la compañía en los proyectos de infraestructuras críticas. En su informe anual de agosto de ese año, Micron decía desconocer cuál podría ser el impacto de esta medida, al no existir una lista de operadores críticos publicada por el gobierno chino. Posteriormente, en los informes cuatrimestrales de febrero y mayo de 2024[2], hablaba de un efecto sin cuantificar en los segmentos de centros de datos y equipos de red en China. No obstante, la consecuencia económica global de la actuación sobre el ecosistema estadounidense es limitada, ya que los ingresos anuales de Micron en 2023 provenientes de China fueron apenas de 2.601 millones de dólares. Además, la compañía de los chips de memoria es una de las menos expuestas al mercado chino de todo el sector estadounidense, un 16% de sus ingresos frente a un 64% de Qualcomm o un 35% de Broadcom.

Figura 5. Exposición al mercado chino de los ingresos de diversas compañías estadounidenses

Sin embargo, sí existen indicios de una represalia sumergida de China hacia otros segmentos de las tecnologías de la información. Agencias y empresas públicas piden a sus empleados no utilizar los smartphones de Apple, se han publicado guías para sustituir los ordenadores con procesadores AMD e Intel de las dependencias del gobierno y los operadores de telecomunicaciones adquieren cada vez más servidores producidos en el gigante asiático. Se señala hacia una versión secreta del denominado “Documento 79” donde se recoge una estrategia premeditada de sustitución de todo componente digital occidental de los sectores estratégicos a medio plazo. Un antecedente que puede considerarse un respaldo a esta hipótesis es la directiva subrepticia de preferencia de compra a proveedores locales que fue incluida en las “Directrices para la promoción del desarrollo de la industria nacional de circuitos integrados”, documento de abril de 2014 que se considera el elemento fundacional de la estrategia de semiconductores del país.

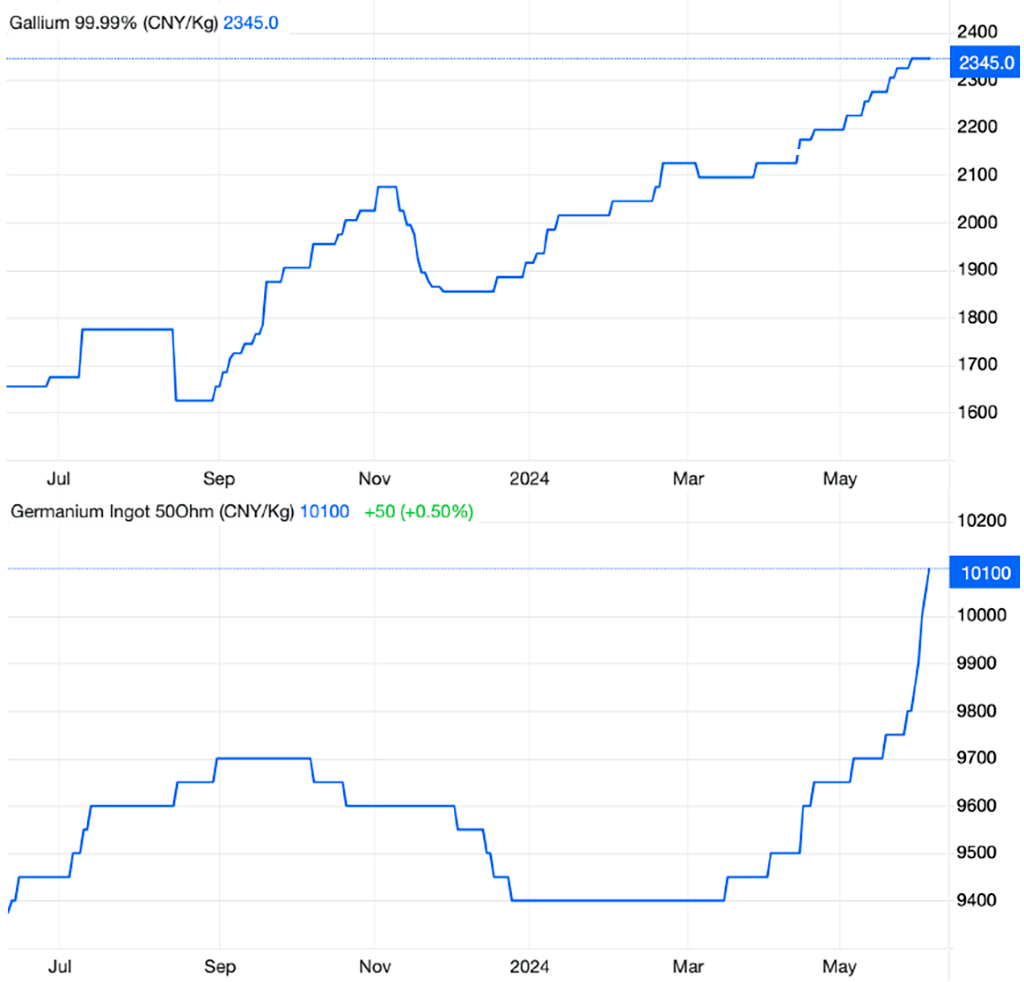

Las restricciones comerciales sobre las materias primas esenciales para la fabricación de semiconductores también han sido moderadas. Sobre el mercado global, China estableció en julio de 2023 un sistema de licencias sobre sus exportaciones de tan sólo dos materiales críticos para la fabricación de chips: germanio y galio. Las restricciones impuestas han incrementado los precios de estos dos minerales, pero no han llegado a escasear. Aunque está aún por ver su efecto cuando entre en vigor en octubre, es posible que la regulación más estricta sobre la gestión de tierras raras aprobada el 29 de junio de 2024 tenga un efecto similar sobre estos materiales, en particular los usados en la industria de semiconductores (lantano, cerio, neodimio, samario, europio, terbio y disprosio).

Figura 6. Evolución de los precios de mercado del galio y germanio

Conclusiones

China ha respondido a las restricciones estadounidenses con una estrategia propositiva de doble vía. En primer lugar, impulsando medidas que le permitan seguir progresando hacia la producción de chips de arquitecturas avanzadas. La búsqueda de caminos alternativos de China hacia la autosuficiencia en este segmento podría acabar siendo perjudicial para EEUU, al estar acelerándose la innovación y el desarrollo tecnológico en el país asiático a pesar de las dificultades. En segundo lugar, China está fortaleciendo su capacidad de manufactura en los chips de diseños maduros que necesitan el resto de sus sectores industriales. La imposibilidad momentánea de volcar todos los recursos que desearía en la producción de chips de última generación ha sido el motor de la multiplicación de fábricas que requieren tecnología menos avanzada. Esta decisión ha facilitado agitar el fantasma de la sobreproducción y ha abierto el camino hacia un incremento de aranceles por parte de EEUU, que puede resultar inefectivo en su dimensión actual y contraproducente si se extiende en su aplicación por sus aliados.

Mientras, la reacción china ha sido contenida en lo referente a medidas de represalia contra la cadena de suministro global, en particular, la estadounidense. Tan sólo ha habido una restricción limitada para operar sobre una compañía estadounidense con peso menor en el mercado chino y el establecimiento de licencias sobre un par del amplio número de materias críticas en las que es dominante, ahora extendidas a una regulación más estricta de la gestión de las tierras raras. Las limitadas acciones de represalia comercial por parte del país asiático quizá puedan explicarse por su situación de relativa debilidad en la cadena de suministros de chip y el temor a provocar un reforzamiento de las restricciones comerciales, ralentizando aún más su progreso hacia la autosuficiencia.

En definitiva, China ha preferido seguir avanzando por las vías de progreso en el sector de la microelectrónica que tenía disponibles antes que caer en una espiral de acción-reacción de represalias, en las que sus palancas podrían no haber sido suficientes para infligir daño. La cuestión que nos descubrirá el paso del tiempo es si el país asiático sostendrá esta posición moderada por un tiempo indeterminado o endurecerá sus medidas, bien en el caso que EEUU mantenga sus restricciones por un periodo aún más amplio o porque China consiga un desarrollo suficiente de capacidades para producir chips avanzados que le habiliten para una respuesta de mayor alcance.

[1] Ver estadísticas de la Organización Mundial de Comercio en https://stats.wto.org/

[2] Micron, “For the quarterly period ended February 29, 2024”, Febrero 2024; Micron, “For the quarterly period ended May 30, 2024”, Mayo 2024.