Tema

La demanda energética mundial se desplazará hacia los países en desarrollo en las próximas décadas. En este análisis se examinan las implicaciones para los mercados energéticos, las relaciones comerciales, las políticas de seguridad energética y las estrategias industriales de tres regiones: el sur global, el norte global y los países exportadores de combustibles fósiles.

Resumen

En el presente análisis se examinan las implicaciones geopolíticas de la “otra” transición energética, es decir, del desplazamiento lento pero seguro de la demanda energética mundial en las próximas décadas desde los mercados tradicionales de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) hasta los países en desarrollo. Se presenta un estudio piloto cuyo objetivo consiste en llamar la atención y suscitar un debate sobre el tema. El análisis gira en torno a las implicaciones para los sistemas energéticos, las cuotas de mercado y las dependencias comerciales, por un lado, y las políticas de seguridad energética y las estrategias industriales, por el otro. Se hace hincapié en las repercusiones para el sur global y en las relaciones entre las tres regiones: el sur global (América Latina, África Subsahariana, India y Sudeste Asiático), el norte global (países de la OCDE y China) y los exportadores de combustibles fósiles (Oriente Medio, África del Norte, Rusia, Asia Central y región del Caspio). Gracias a la aplicación de un enfoque paso a paso y al uso de entrevistas semiestructuradas, el análisis llega a la conclusión de que el factor principal a la hora de predecir las implicaciones es el modo en el que decidan satisfacer los países del sur global su nueva demanda; además, las personas entrevistadas creen que el sur global recurrirá a los combustibles fósiles a corto plazo, pero que sin duda caminarán después a un ritmo lento pero seguro hacia las energías renovables con el paso del tiempo. En ese sentido, es posible que el crecimiento de la demanda genere una nueva competición por el sur global entre el norte global (como exportadores de tecnologías limpias) y los exportadores actuales de gas y petróleo. Además, el auge de la demanda podría generar más fricciones entre el sur global y el norte global en torno a la ubicación del procesamiento de materiales y la financiación de la lucha contra el cambio climático. El sur global y los exportadores de gas y petróleo serían socios naturales en los próximos años, con el riesgo consiguiente de permanencia anquilosada de los combustibles fósiles. La creciente rivalidad entre las grandes potencias se suma a la urgencia climática para politizar las relaciones energéticas, aunque también proporciona nuevas vías de cooperación.

Análisis

1. La otra transición energética

El término “transición energética” se suele asociar a cambios en el suministro energético, sobre todo a la transición hacia las energías renovables y otras opciones de descarbonización. No obstante, existe otra transición en marcha: la demanda energética mundial se está desplazando de un modo lento pero seguro desde los mercados tradicionales de la OCDE hacia los países en desarrollo. Mientras que en Estados Unidos (EEUU), Europa, Japón e incluso Rusia cabe esperar un estancamiento o incluso una caída de la demanda energética, todo apunta a un crecimiento considerable del consumo energético en América Latina, África Subsahariana, Oriente Medio y África del Norte, China, la India y el Sudeste Asiático en las próximas décadas, tanto en demanda absoluta como en proporción del consumo mundial (WEC 2019, 57; AIE 2017, 65; AIE 2018, 40; EIA 2019, 23, 25).

Este cambio en la demanda energética mundial plantea interrogantes para la geopolítica de la energía. ¿Se intensificará la pugna por acceder al petróleo y al gas natural o se logrará satisfacer la demanda con energías renovables? ¿Cómo afectará la posición de los países del sur global, del norte global y de las regiones exportadoras de gas y petróleo a los mercados y los flujos comerciales de la energía a nivel mundial? Por último, ¿hasta qué punto cambiará esta situación los planteamientos de seguridad energética y las estrategias industriales, en un ambiente de mayor rivalidad entre las grandes potencias y la urgencia de la lucha contra el cambio climático?

En el presente documento se examinan las implicaciones geopolíticas de esta “otra” transición energética, es decir, del desplazamiento lento pero seguro de la demanda energética mundial desde los mercados tradicionales hasta los países en desarrollo en las próximas décadas. El estudio gira en torno a las implicaciones para los sistemas energéticos, las cuotas de mercado y las dependencias comerciales, por un lado, y las políticas de seguridad energética y las estrategias industriales, por el otro. Se hace hincapié en las repercusiones en el sur global y en las relaciones entre tres regiones: el sur global, el norte global y los exportadores de combustibles fósiles. Este análisis presenta un estudio piloto para explorar las oportunidades y los retos en potencia para la política de seguridad energética de esas tres regiones. El objetivo consiste en llamar la atención sobre este tema y suscitar el debate correspondiente.

Comenzaremos detallando la tendencia de la demanda energética mundial e indicando la estructura que daremos a nuestro debate. A continuación, señalaremos las principales implicaciones previstas para los sistemas energéticos, la seguridad energética y las estrategias industriales, a partir de las entrevistas realizadas. Terminaremos presentando nuestras conclusiones para la política de seguridad energética.

2. Un desplazamiento de la demanda energética mundial

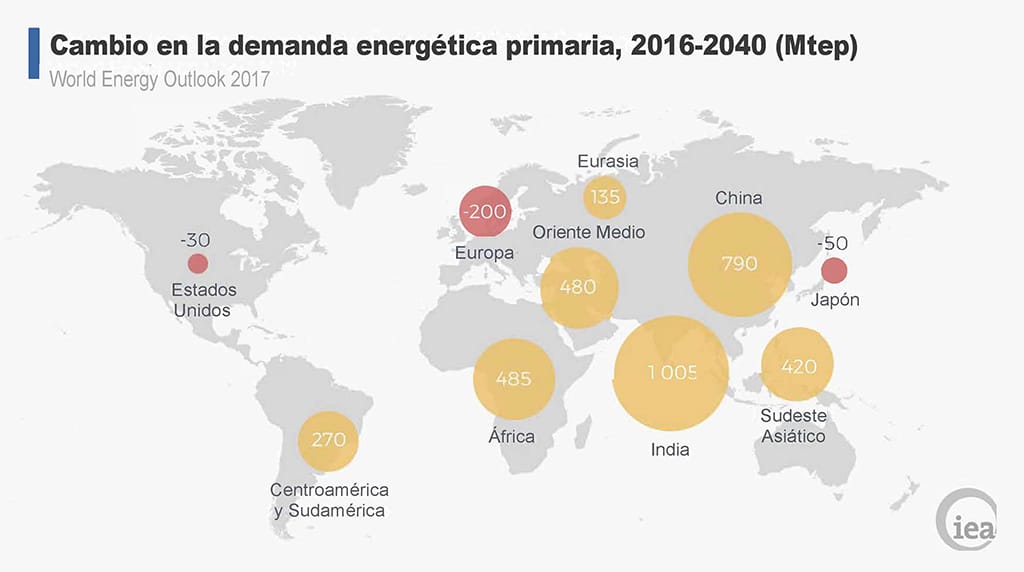

Se prevé que la demanda energética mundial crecerá un 50% desde 600.000 billones de unidades térmicas británicas (BTU) a aproximadamente 900.000 billones entre 2020 y 2050 (EIA 2019). La mayor parte de este crecimiento de la demanda se espera que ocurra en los países en desarrollo, a partir de una combinación de crecimiento económico y crecimiento demográfico (AIE 2018, 40), mientras que en los mercados de la OCDE y en Rusia se prevé que los niveles de consumo actuales se mantendrán estables o sufrirán un leve descenso (Figura 1). En líneas generales, “se prevé que un 70% de la demanda energética del futuro provendrá de países ajenos a la OCDE en 2040” (Goldthau et al. 2020, 319). Por lo tanto, este cambio se produce más por el crecimiento de unos que por el declive de otros.

Figura 1. Cambio previsto en la demanda energética mundial hasta 2040

El cambio previsto en la demanda energética mundial se ha logrado constatar con claridad (WEC 2019, 57; AIE 2017, 65; AIE 2018, 40; AIE 2019, 40; EIA 2019; EIA 2019, 23, 25; EIA 2021, 7), pero sus implicaciones geopolíticas no se han estudiado mucho hasta el momento. Por un lado, la bibliografía sobre la geopolítica energética suele versar sobre los cambios en el suministro energético, es decir, en las tecnologías, no en la demanda. La atención tiende a centrarse en garantizar el acceso al petróleo y al gas natural y en las alteraciones de la oferta y las políticas de diversificación correspondientes. En los últimos años, se ha puesto el foco en la transición hacia las energías renovables (por ej., Scholten y Bosman 2016; Scholten et al. 2020; Vakulchuk et al. 2020; IRENA 2019; Goldthau et al. 2019; Hafner y Tagliapietra 2020). Por otra parte, en lo referente a la energía en los países en desarrollo, la atención del mundo académico suele centrarse en la materialización de la transición energética, el destino de las naciones petrolíferas, el acceso y la justicia energética y, por último, el papel de la energía en el desarrollo económico en líneas generales (Goldthau et al. 2020; Apfel et al. 2021). La mayor parte de las investigaciones se centran en cómo se pueden desarrollar estos países en el plano industrial cuando carecen de los medios para hacerlo de forma sostenible. Una excepción destacada es el ascenso de China, y en menor medida el de la India, que ha atraído la atención de quienes estudian la geopolítica de la energía.

Para explorar las implicaciones geopolíticas más probables del desplazamiento de la demanda mundial, seguimos el marco analítico planteado por Scholten (2018, 2023) como estructura para nuestro debate. En consecuencia, el análisis de las implicaciones del desplazamiento de la demanda mundial se dividirá en cuatro etapas: (a) las fuentes de energía y los sistemas energéticos; (b) los mercados y el comercio de la energía; (c) la seguridad energética y la estrategia industrial; y (d) por último, los factores contextuales que podrían influir en las implicaciones geopolíticas previstas para este desplazamiento de la demanda. En todas estas fases, prestaremos atención a las repercusiones en el sur global, ya que ahí será donde más crecerá la demanda, y en las relaciones entre tres regiones: (a) el sur global, definido como América Latina, África Subsahariana, la India y el Sudeste Asiático; (b) el norte global, definido como los países de la OCDE y China;[1] y (c) los exportadores de combustibles fósiles, definidos como Oriente Medio y África del Norte (MENA), Rusia y la región de Asia Central y el Caspio. Se ha optado por esta división en tres regiones para capturar mejor la dinámica futura de la energía mundial entre países o regiones con distintas consideraciones en cuanto a seguridad energética y estrategia industrial.[2]

Por lo que respecta a los métodos, las previsiones se extraen de nueve entrevistas semiestructuradas en torno a cuaro preguntas principales que siguen las fases del marco seleccionado.[3] Las personas anónimas entrevistadas son 14 especialistas de instituciones académicas y grupos de reflexión de todo el mundo que estudian la geopolítica energética o la energía en el sur global. Se transcribieron las respuestas resumidas y se enviaron a las personas entrevistadas para que les diesen el visto bueno. Salvo indicación en contrario, la información contenida en las próximas secciones se puede atribuir de manera colectiva a las personas entrevistadas.

3. La geopolítica del desplazamiento de la demanda energética mundial

3.1. Sistemas energéticos: ¿cómo se satisfará la nueva demanda?

Un cambio en la demanda provoca un cambio en la oferta. Esa afirmación es válida para los volúmenes, pero también para las preferencias entre, por ejemplo, los combustibles fósiles o las energías renovables. No cabe prever mucho cambio en el futuro próximo por lo que respecta a los volúmenes, y la nueva demanda en el sur global se satisfará en principio mediante combustibles fósiles, sobre todo en regiones con escasas fuentes de energía renovable. A pesar de la preocupación por el clima, las previsiones apuntan a que las energías renovables irán ganando cuota de mercado muy lentamente, sobre todo porque en el sur global prima el desarrollo económico, sus infraestructuras para combustibles fósiles están bien asentadas y falta financiación para luchar contra el cambio climático. Este panorama “pesimista” para el sur global concuerda con las previsiones de la Agencia Internacional de la Energía (AIE) para la energía mundial, que en su escenario de “políticas declaradas” vaticina que las energías renovables sustituirán al carbón de aquí a 2050, pero no al petróleo y al gas natural. No obstante, las previsiones son más halagüeñas en sus escenarios de “compromisos anunciados” y “cero emisiones netas” (AIE 2023, 104).

Los retos generales para que la transición hacia las energías renovables sea más rápida en el sur global son abundantes. En primer lugar, está la posible falta de fuentes de energía renovable a nivel nacional y a precios asequibles. En segundo lugar, se situaría la falta de financiación y de conocimientos especializados para construir infraestructuras de energías renovables, frente a las infraestructuras asentadas y arraigadas de los combustibles fósiles. Dicho de otro modo, no existe el “ecosistema necesario para el cambio”, sino un anclaje de los combustibles fósiles y una senda de dependencia. Esta situación afecta también a la generación local de energía, ya que las comunidades rurales suelen depender de financiación externa para cubrir los costes de inversión iniciales. En tercer lugar, existe una presión popular sobre los políticos para que generen desarrollo económico y mejores condiciones de vida, lo que los lleva a priorizar esa exigencia frente a las renovables o la inquietud por el clima. Los combustibles fósiles también son una fuente de riqueza e ingresos tributarios, si bien cada vez es más factible desarrollarse conforme a criterios ecológicos. En cuarto lugar, las energías renovables no pueden abarcar todos los sectores de un modo fácil y rápido; por ese motivo, el petróleo seguirá presente allá donde no llegue la electricidad, como en la movilidad y en sectores difíciles de abandonar como la agricultura, la petroquímica, el transporte pesado y la calefacción. Incluso la propia red eléctrica podría ser un obstáculo cuando su acceso y fiabilidad sean escasos. Por último, una transición fluida hacia las energías renovables requiere de un entorno reglamentario e institucional estable para que la gobernanza sea eficaz.

Claro está que existen diferencias de peso entre los países y regiones que conforman el sur global. América Latina, por ejemplo, posee una abundancia de recursos de energía renovable, agua e infraestructuras energéticas, además de contar con una economía y unas instituciones políticas relativamente desarrolladas frente a otras regiones del sur global. Además, pese a que la integración energética transfronteriza de América Latina puede parecer insuficiente en función del baremo empleado (Escribano y Urbasos Arbeloa, 2023), está relativamente bien interconectada si la comparamos con otras regiones del sur global. Por esa razón, la transición energética parece la evolución lógica de las prácticas actuales.

El África Subsahariana representa el otro extremo del espectro en cuanto a desarrollo económico y gobernanza eficaz debido a la debilidad de muchos Estados y a la fragmentación política del continente. El acceso a la energía es escaso y la demanda energética procede sobre todo del acto de cocinar (biomasa y carbón), no de usos industriales ni de una demanda de lujo. La ausencia de infraestructuras eléctricas viables supondrá también un obstáculo para la adopción rápida de las renovables, salvo allá donde las opciones descentralizadas estén financiadas por inversión extranjera. Los combustibles fósiles son la tendencia natural aquí, ya que están sobradamente acreditados. En consecuencia, la atención del África Subsahariana se centra primero en el desarrollo económico y después en las energías renovables.

El Sudeste Asiático se encuentra más o menos a medio camino entre las dos regiones precedentes. En comparación, cuenta con pocos recursos propios (excepto en el caso de Indonesia), pero presenta unas instituciones de gobernanza y un desarrollo económico más sólidos que en el África Subsahariana, si bien no tanto como en América Latina, puesto que las infraestructuras transfronterizas de la región aún no están a la altura de las intenciones manifestadas. La proximidad de la India y China sitúa esta zona en el centro de las rutas comerciales mundiales con el consiguiente potencial para la fabricación de vehículos eléctricos, por lo que las exportaciones podrían ser un elemento fundamental que acabe impulsando el crecimiento. Sus riesgos residen principalmente en la trampa del carbón y el gas natural licuado (GNL): en el Sudeste Asiático se suele dar prioridad a la asequibilidad frente a la sostenibilidad, por lo que, si las inversiones se llevan a cabo hoy, lo más probable es que se opte por combustibles fósiles más baratos y no por las energías renovables.

Por último, la India es especial por muchos motivos. Se trata de un país que básicamente es un continente, además densamente poblado y cada vez más urbanizado: las personas entrevistadas prevén que, de aquí a 2027, alrededor del 50% de la población india vivirá en zonas urbanas. Proporcionar energía limpia y fiable a toda la India sería un reto para cualquier gobierno, pero esa gran escala también brinda oportunidades. Como mercado, la India cuenta con la capacidad, los recursos y el tamaño necesarios para emprender grandes proyectos de infraestructura y atraer inversión extranjera pese a los riesgos potenciales. Su ubicación estratégica en el océano Índico y el crecimiento de su economía también la sitúa como un actor clave de la política mundial, una baza de la que podría sacar partido de algún modo. Para satisfacer su demanda, de momento la India tendrá que importar energía y alejarse de la dependencia del carbón si desea cumplir con su objetivo de alcanzar las cero emisiones netas para 2070.

3.2. Mercados y comercio: precios, estructura del mercado, poder y flujos comerciales

La teoría económica indica que, a igualdad de condiciones, un crecimiento de la demanda conlleva una subida de los precios. Ahora bien, cuando la transición hacia las energías renovables aporta nuevas fuentes a la matriz energética mundial, y ese cambio en la demanda se produce a lo largo de décadas, es difícil que las demás condiciones se mantengan iguales. En general, las personas entrevistadas prevén que la oferta acabará adaptándose a la demanda con escasa repercusión en los precios. Si acaso, una caída en la demanda de petróleo por parte de la OCDE, debido a, por ejemplo, el uso de vehículos eléctricos o la política climática, incluso serviría para liberar capacidad con la que abastecer al sur global. Además, en teoría, el bajo coste marginal de las energías renovables debería conllevar una caída en el precio de la electricidad cuando la transición energética esté bien avanzada. Asimismo, la menor renta per cápita del sur global hace que su voluntad y su capacidad de pagar sean inferiores a las de los mercados del norte, lo que genera una presión a la baja en el precio. Aun así, los precios podrían subir en algunas regiones, sobre todo a corto plazo, mientras la oferta aún no haya tenido tiempo de reaccionar a los cambios en la demanda. Depende en parte de las fuentes de energía que se utilicen. La producción de gas y petróleo se puede aumentar y los barcos con petróleo y GNL pueden cambiar de rumbo, pero la capacidad de la energía renovable sigue desarrollándose y la demanda podría tardar unos años en satisfacerse a falta de nuevas inversiones. Un posible riesgo en ese sentido es que haya fluctuaciones en los precios debido a perturbaciones en las instalaciones de extracción y transformación de minerales y metales críticos. También depende de la disponibilidad de fuentes de energía baratas a nivel nacional. Otro riesgo para el sur global sería que una rápida desinversión de los combustibles fósiles en otras partes del mundo limitase la posibilidad de suplir el crecimiento insuficiente de la capacidad renovable.

En cuanto al poder y la estructura del mercado, no se prevé que el auge de la demanda energética en el sur vaya a tener grandes consecuencias. En primer lugar, la transición introduce más centros de consumo en los mercados energéticos mundiales, lo que implica que habrá más compradores potenciales para los exportadores de energía y más competencia posible para otros consumidores de energía, pero la disponibilidad de energía renovable contrarrestará esta evolución. De este modo, los países podrán satisfacer una mayor parte de sus necesidades energéticas a nivel nacional, lo que restará importancia a las importaciones y evitará cualquier incremento en el poder de mercado de los países exportadores netos. En segundo lugar, existe un fuerte consenso entre las personas entrevistadas sobre el papel de liderazgo del norte global a la hora de determinar la naturaleza de la demanda energética y sobre el hecho de que los mercados no cambiarán. Se considera que el norte global es un creador de mercado y el sur un receptor de mercado. Las opciones tecnológicas y las preferencias de la demanda energética del norte seguirán configurando los mercados energéticos mundiales. Baste imaginar una transición desde los biocombustibles hasta un parque móvil absolutamente eléctrico o impulsado por hidrógeno en Europa y los efectos que eso tendría para el sector de los biocombustibles en Brasil. Otro ejemplo es que la respuesta de China ante el Mecanismo de Ajuste en Frontera por Carbono (CBAM, por sus siglas en inglés) de la Unión Europea (UE) acabaría determinando la respuesta de todo el Sudeste Asiático. Sin embargo, países con una población numerosa como la India o abundancia de materiales y recursos energéticos renovables como Indonesia, el Congo y Chile podrían rascar cierta influencia.

Donde sí prevén más cambio las personas entrevistadas es en los flujos de comercio y en las cadenas de suministro a medida que vaya aumentando la cuota de las energías renovables. A corto plazo, cuando las previsiones indican que los combustibles fósiles bastarían para satisfacer la demanda, podrían crecer los flujos de carbón y petróleo en el océano Índico, mientras que el GNL requiere de nuevas inversiones en instalaciones, supone abrir nuevas rutas comerciales y alberga la posibilidad de no perder relevancia. A largo plazo, se cree que los flujos internacionales de los combustibles fósiles irán descendiendo en un mundo impulsado cada vez más por las energías renovables, mientras que los materiales críticos y los flujos transfronterizos de electricidad irían en aumento. De este modo, la elaboración de estrategias de seguridad energética pasaría de centrarse en las fuentes de energía a examinar ahora los materiales y los sistemas de transporte. Es posible que los flujos de materiales acaben siendo una cuestión más norte-sur y que los flujos directos de energía presenten un carácter más regional y, por lo tanto, incumban al norte y al sur por separado, aparte de las regiones específicas donde el norte y el sur se tocan (por ejemplo, el Mediterráneo). Las mayores diferencias entre los materiales, por un lado, y el gas y el petróleo, por el otro, son que aquellas dependen de existencias, de reservas, no de un flujo, y que además se pueden reciclar. Asimismo, la multitud de metales y minerales y la aparición de nuevas innovaciones aumentará la complejidad frente a las cadenas de combustibles fósiles y hará falta contar con una visión integral de la seguridad energética en toda la cadena de valor. El factor decisivo para determinar las asociaciones comerciales relacionadas con los materiales podría ser perfectamente el resultado de la rivalidad entre las grandes potencias, ya que podría facilitar o limitar el comercio. Es posible que los países opten por cooperar con aquellos con quienes compartan valores, preferencias entre la dualidad mercado/Estado o inquietudes similares en materia de seguridad, en vez de decidir por argumentos puramente económicos si crece la rivalidad entre las grandes potencias. Por lo que respecta a la electricidad, el sur global no está muy interconectado (en comparación, por ejemplo, con la UE), sobre todo por una falta de confianza entre los vecinos y la ausencia de salvaguardias institucionales que puedan subsanar esa carencia. La necesidad de comerciar, la rentabilidad de los costes, la proximidad geográfica y la voluntad política desempeñarán una función aquí, al igual que la presencia o ausencia de un líder regional que impulse la integración.

3.3. Inquietudes estratégicas: seguridad energética y estrategia industrial

El desplazamiento de la demanda mundial de energía comporta una serie de consideraciones para el sur global, el norte global y los exportadores de combustibles fósiles que darán forma a la relación entre estos grupos. Las consideraciones predominantes dependen en gran medida del método que elija el sur global para satisfacer el crecimiento de su demanda: si a través de recursos propios, con importaciones y combustibles fósiles o bien con energía renovable. Si damos por buena la opinión de las personas entrevistadas de que el sur global caminará con paso lento pero seguro desde los combustibles fósiles hasta las energías renovables, cabría señalar una serie de consideraciones específicas (Figura 2).

Figura 2. Consideraciones estratégicas entre el sur global, el norte global y los exportadores de combustibles fósiles

La primera consideración es de carácter interno para los países del sur que poseen recursos propios. En el sur global, el acceso a energía barata es fundamental para el desarrollo económico y la estabilidad política. Los países que poseen reservas nacionales, como por ejemplo los latinoamericanos, con su abundancia de recursos, materiales y agua potable, pueden combinar esa baza con políticas públicas para controlar las conmociones en el precio a nivel mundial y proporcionar energía barata. Aun así, estos países podrían verse obligados a hacer concesiones: cuando se gane más con las exportaciones de energía, tecnología y materiales, ¿optarán estos gobiernos por los ingresos extranjeros o por suministrar energía barata a sus consumidores nacionales y, en especial, a los segmentos más pobres de la población?

Varias consideraciones guardan relación con los países del sur global que tienen que importar combustibles fósiles o invertir en energías renovables. Si echamos un vistazo a las importaciones de combustibles fósiles, los países del sur global y los exportadores de esos combustibles parecen socios naturales a corto plazo, si bien a riesgo de prolongar el uso de los recursos fósiles. Cada vez resultará más fácil acceder a las importaciones de los países exportadores de combustibles fósiles a medida que vaya avanzando la transición hacia las renovables en el norte global. Todo el carbón, el gas y el petróleo que “se libere” vendrá bien para satisfacer la demanda creciente del mercado en el sur global y dará a los países de la Organización de Países Exportadores de Petróleo (OPEP) los medios necesarios para diversificar sus exportaciones y seguir vendiendo sus recursos, con la consiguiente estabilidad interna. De todas formas, como ya hemos comentado, una desinversión demasiado rápida del gas y del petróleo en el norte global pondría en riesgo la seguridad energética del sur global, sobre todo si la adopción de las energías renovables se ve obstaculizada por los precios o por una escasez de materiales críticos. El gran perdedor sería el clima, puesto que el sur global queda condenado a utilizar combustibles fósiles. Además, no es más que una solución temporal, puesto que la escasez cada vez mayor de combustibles fósiles y la propia urgencia climática acabarán obligando a optar por las energías renovables.

Si la energía renovable acaba siendo la opción de preferencia, las inquietudes en torno a la financiación de la energía limpia y los conocimientos técnicos pasarían a ocupar un lugar central en las relaciones norte-sur. Al desarrollo de las energías renovables en el sur global le está costando dotarse de los medios necesarios. Las nuevas tecnologías son muy sofisticadas y las infraestructuras son caras de construir. La electricidad renovable presenta los costes marginales más bajos de todas las fuentes de energía, pero el gran escollo son las fuertes inversiones iniciales. Además, las infraestructuras tradicionales de biomasa, carbón, gas y petróleo ya están ahí y su eficacia está más que probada. Existe la posibilidad de recurrir a la generación descentralizada (renunciando a construir redes de transmisión caras en zonas rurales), pero las comunidades locales no suelen contar con financiación para poner en marcha esos proyectos. Echando un vistazo a los recursos financieros limitados disponibles para la acción por el clima en el marco de las COP y a su carácter fuertemente disputado a nivel político, uno podría dejarse llevar por el pesimismo en lo que atañe a que se pueda producir un trasvase de grandes fondos desde el norte hacia el sur. Una alternativa podrían ser las asociaciones para una transición energética justa (ATEJ), en las que los préstamos extranjeros o las inversiones en los países en desarrollo se corresponden con acciones similares por parte de los destinatarios. En cualquier caso, sin una financiación suficiente resulta difícil “ecologizar” con rapidez los mercados energéticos del sur, con el consiguiente aumento de la prevalencia de los daños y los riesgos para la seguridad derivados del clima.

Otro ámbito donde existe un conflicto de intereses entre el norte y el sur es la ubicación de las industrias de tratamiento de materiales críticos y producción de hidrógeno. La competencia también suscita otras preocupaciones, como por ejemplo la pugna entre las exportaciones brasileñas y estadounidenses de biocombustibles. En otras palabras, el norte global no quiere perder industrias que se vayan al sur, mientras que el sur ve ahí una posibilidad de desarrollarse económicamente gracias a la transición energética y de subir escalones en la cadena de valor. Para muchos países del norte, la transición energética no tiene que ver únicamente con el cambio climático, la contaminación local, la diversificación o la seguridad energética, sino también en gran medida con la llegada de ingresos y empleos gracias al crecimiento de una nueva industria. Su temor es que la industria pesada se acabe desplazando hacia lugares donde poder procesar materiales críticos y producir hidrógeno de manera más barata. Al mismo tiempo, la rivalidad entre grandes potencias como EEUU y China, o también entre la UE y Rusia, está impulsando grandes iniciativas de acercamiento y reubicación de la industria, de modo que las cadenas de suministro vulnerables acaben estando bajo control o directamente en territorio nacional. Para el sur global, supone la posibilidad de mejorar su posición en la cadena de valor de las energías renovables frente al escalón actual que ocupan en la cadena de los combustibles fósiles. En esta última suelen ser exportadores de los recursos, como por ejemplo el crudo, y compradores de productos finales como el diésel. El sur global preferiría ver el tratamiento de materiales y la producción de hidrógeno en sus países para exportar desde ahí los bienes procesados o los productos finales, no las materias primas. En ese tira y afloja complejo entre los países del norte y el sur entran en juego ventajas competitivas como el capital, los conocimientos técnicos, el desarrollo de las infraestructuras, la buena gobernanza y la proximidad a grandes centros de demanda en el norte, frente a los recursos, la mano de obra barata, el potencial de crecimiento y la menor presión regulatoria en el sur global. El deseo del norte de tener acceso a metales y minerales críticos es la baza principal con la que cuentan los países del sur. La prohibición en Indonesia de exportar níquel en bruto es un ejemplo de situación en la que los que los países del norte se ven obligados a llevar a cabo el procesamiento en el sur global, en vez de en su propio territorio, para no perder el acceso a estos recursos. Además, en una era de rivalidad entre las grandes potencias, marcada por la competencia industrial en torno a las tecnologías ecológicas, los países del sur pueden alentar un enfrentamiento entre los exportadores de tecnología limpia del norte por el acceso a los mercados del sur. Por supuesto, al revés ocurre lo mismo. Algunas medidas como la Ley de Reducción de la Inflación (IRA) de EEUU y el CBAM de la UE estimulan o protegen la producción interna e imponen sus normas en otras partes del mundo. Los países del norte también pueden amenazar con comprar sus recursos en otro sitio (si hay alternativas disponibles) cuando los países del sur amenacen con vendérselos a otros actores.

Los problemas en torno a la financiación y la ubicación de la industria son un atraso, puesto que, tal y como comentaron algunas de las personas entrevistadas, el país que aporte fondos y conocimientos técnicos obtendría una victoria en el sur en muchos más frentes que el mero negocio. Los intereses económicos cortoplacistas no deberían interferir en la búsqueda de los objetivos políticos y de seguridad climática a largo plazo. Si el norte y el sur cooperasen en el ámbito de las energías renovables, no sólo se reducirían la pobreza y los daños derivados del cambio climático, sino que también se controlarían los flujos migratorios y se potenciarían las alianzas políticas a largo plazo. En vez de optar por una “autonomía cara”, el norte y el sur podrían decantarse por una “interdependencia sana”. Por supuesto, haría falta un acuerdo que lograse conciliar las inquietudes del norte sobre la seguridad de la energía y los materiales, la protección de los derechos de propiedad intelectual y las oportunidades industriales con las preocupaciones del sur sobre la financiación, los conocimientos técnicos y el desarrollo económico. Otra condición previa importante para ese acuerdo sería compartir perspectivas afines en cuanto a la política y el comercio mundiales, con líneas divisorias entre los países democráticos orientados al mercado, por un lado, y los países más centrados en lo estatal y en las relaciones bilaterales, por el otro. Probablemente tendría que haber algún tipo de compensación para los exportadores de combustibles fósiles o algún medio de incorporarlos a la transición energética, por ejemplo, a través del hidrógeno azul, para garantizar que la descarbonización sea todo un éxito a nivel mundial.

En cualquier caso, una consecuencia importante del crecimiento de la demanda en el sur global es que los exportadores de gas y petróleo y los países del norte global que deseen exportar tecnologías de energía renovable pasarán a ser competidores en los mercados del sur. Esa circunstancia se añade a la tensión que ya existe entre estos dos grupos porque el impulso del norte a favor de la transición energética hace mella en la prosperidad de los exportadores. Ambos bloques tendrán que redefinir su relación a medida que las alianzas actuales acaben modificándose o lleguen a su fin, a ser posible de un modo que no las distancie y que busque crear nuevos lazos comerciales en otros sectores diferentes. Además, esa circunstancia también convierte a los países del norte en competidores de los mercados del sur.

Una última consideración tiene que ver con las posibilidades de cooperación o división interna en el propio eje sur-sur. Ya hemos visto que, en líneas generales, los países del sur se consideran receptores de los precios y los acontecimientos, no como forjadores de esa realidad. Para tener más control sobre su sino, soportar las presiones externas y convertir el crecimiento de la demanda y la transición hacia las energías renovables en una ventaja industrial propia, estos países tendrán que cooperar entre sí. Ahí está la dificultad. La Unión Africana (UA), Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) y el Mercado Común del Sur (Mercosur) sirven de punto de partida, pero a nadie se le escapa que (todavía) no tienen el mismo alcance que la UE. Además, a los países de América Latina, del África Subsahariana y del Sudeste Asiático les costará gestionar su diversidad en cuanto a intereses energéticos, desarrollo económico y socios mundiales de preferencia. En especial a la UA, ya que, con sus 55 miembros tanto del norte como del sur del Sáhara, a los que les falta un país que actúe de líder natural para dar forma a la cooperación (como ocurre con Brasil en América Latina), tiene una labor ingente por delante. Además, los países del litoral meridional del Mediterráneo podrían tender puentes con Europa antes que con África Subsahariana por la mera proximidad geográfica y los beneficios económicos derivados de esa alianza. En América Latina, se tendrán que superar las dinámicas de poder entre Brasil, México, Argentina, Venezuela y Chile, con sus intereses energéticos divergentes y sus distintas estrategias en el caso de materiales críticos. Además, algunos países prefieren optar por los acuerdos bilaterales, mientras que otros se decantan por enfoques institucionales de mercado. Esas preferencias y esos valores sociales compartidos podrían acabar siendo más relevantes a la hora de decidir los socios que la propia proximidad geográfica, por lo que los países del sur podrían acabar aliándose con socios afines del norte como EEUU, la UE, Japón, China, Rusia o la OPEP. Si no hay cooperación, lo más probable es que los países del norte empujen a los del sur a enfrentarse entre ellos, hipótesis que, teniendo en cuenta las diferencias entre estos países, a las personas entrevistadas se les antoja más plausible que una alianza del sur para crear un cártel de materiales críticos.

3.4. Grandes interrogantes

Con nuestro horizonte hasta 2050 en mente, existe un alto grado de incertidumbre en torno a la evolución de la situación. En este sentido, tanto la bibliografía sobre posibles escenarios energéticos como las personas entrevistadas apuntan a la rivalidad entre las grandes potencias y a la velocidad del cambio climático como los interrogantes que más influencia tendrán, aunque los avances en tecnologías limpias también han servido en ocasiones para diseñar escenarios geopolíticos más allá de la urgencia climática (Goldthau et al. 2019).

Se prevé que la rivalidad entre las grandes potencias tendrá fuertes repercusiones en la energía y en las cadenas de valor de los materiales, es decir, en quién comercia con quién, en las elecciones tecnológicas que se hagan y en las estrategias industriales que se pongan en marcha para asegurarse el acceso a materiales. Una mayor fragmentación politizaría el comercio de energía y materiales, por lo que incrementa el papel de los Estados y los acuerdos bilaterales y da prioridad a la oferta frente a la asequibilidad. Por otra parte, una relajación de las tensiones podría servir para que los mercados mundiales y las instituciones asociadas cumplan con su labor de facilitación del comercio, con especial hincapié en conseguir precios bajos antes que la seguridad de los flujos comerciales. En la primera situación, los países pensarían primero en sí mismos y después en el cambio climático. En la segunda, sería todo lo contrario.

La otra fuerza matriz importante es la urgencia climática, en vista de que los combustibles fósiles aún no escasean y de que las tecnologías renovables fundamentales ya están inventadas. Cuando suban las temperaturas y aumente la frecuencia de las catástrofes climáticas, lo más probable es que la voluntad política de invertir y cooperar en la transición energética vaya en aumento. Esta situación afectará a la naturaleza misma de la demanda energética, por ejemplo, al generar más demanda de refrigeración que de calefacción, y las infraestructuras energéticas tendrán que hacer frente a nuevas amenazas extremas relacionadas con la meteorología. Si se percibe la urgencia climática como una amenaza de bajo nivel o se le da prioridad a otras cuestiones como el desarrollo socioeconómico, prevalecerán las fuentes propias y el uso de las infraestructuras existentes para recursos fósiles.

En general, las personas entrevistadas consideran que el escenario más probable incluye una combinación de rivalidad de grandes potencias y urgencia climática. Se trataría de una bendición a medias, ya que representa una situación en la que la preocupación por el clima y la competencia económica impulsaría el despliegue de las energías renovables, pero también entrañaría el riesgo de politización del comercio energético y aparición de un nacionalismo de los recursos.

Conclusiones

Implicaciones de la política de seguridad energética

En el presente análisis se han examinado las implicaciones geopolíticas del desplazamiento lento pero seguro de la demanda energética mundial en las próximas décadas desde los mercados tradicionales de la OCDE hacia los países en desarrollo. Este análisis presenta un estudio piloto para explorar las oportunidades y los retos posibles para la política de seguridad energética del sur global, el norte global y los exportadores de combustibles fósiles.

Hemos visto que el cambio provendrá más de un incremento de la demanda en el sur global que de un descenso de la demanda en el norte global. El factor determinante para vaticinar las implicaciones parece estar en la opción por la que se decanten los países del sur global para satisfacer esa demanda: suministros nacionales propios, importaciones de combustibles fósiles o instalación de más capacidad de energía renovable. En su mayoría, las personas entrevistadas señalaron que el sur global recurriría a los combustibles fósiles a corto plazo para después caminar de forma lenta pero segura hacia las energías renovables con el paso del tiempo. En ese sentido, cabría esperar pocas variaciones en el precio, la estructura y las cuotas de poder de los mercados mundiales hasta el periodo comprendido entre 2040 y 2050, pero los flujos y las alianzas comerciales podrían empezar a cambiar antes, a medida que haya más flujos de gas y petróleo hacia el sur global o en caso de que esos mismos países del sur global decidan instalar energías renovables y exporten y procesen materiales críticos. Las diferentes opciones sobre los suministros nacionales, la importación de gas y petróleo o la instalación de energías renovables tienen consecuencias distintas, pero se aprecian algunas implicaciones estratégicas generales. El auge de la demanda podría provocar una competición renovada por los mercados del sur global entre el norte global (como exportadores de tecnologías limpias) y los exportadores actuales de gas y petróleo, una intensificación de las fricciones entre el sur global y el norte global por la ubicación del procesamiento de los materiales y el destino de la financiación para la lucha contra el clima y, además, convertir el sur global y los exportadores de gas y petróleo en socios naturales para los años venideros, lo que a su vez comportaría sus propios riesgos de permanencia de los combustibles fósiles. El norte global también llevará a cabo una transición hacia las energías renovables en ese mismo periodo, circunstancia que reconfigurará sus relaciones con los exportadores actuales de gas y petróleo. Por último, el grado en el que el sur global consiga cooperar en su seno determinará en gran medida si podrá soportar las presiones externas y utilizar en beneficio propio el crecimiento de la demanda o la transición hacia las energías renovables en los ámbitos de la industrialización y el desarrollo económico. En general, estas consideraciones sobre mercados energéticos, seguridad e industria se aprecian con más claridad en situaciones que combinen la rivalidad entre las grandes potencias con una intensificación de la urgencia climática, es decir, en un mundo en el que los países protejan cada vez más sus propios intereses, pero en el que, al mismo tiempo, el cambio climático conmine a propagar las energías renovables lo más rápido posible.

La conclusión que se extrae de este estudio piloto es que el desplazamiento de la demanda energética mundial no está cambiando la geopolítica mundial de la energía y las estrategias de seguridad energética con la misma intensidad que la propia transición hacia las energías renovables. En cualquier caso, se trata de una tendencia que se deberá tener en cuenta en los análisis de las dinámicas energéticas mundiales y en las reflexiones políticas sobre el comercio entre el sur global, el norte global y los exportadores de combustibles fósiles. Como mínimo, ayuda a entender mejor las distintas preocupaciones de estas regiones, a ver el panorama completo de la posible evolución energética, a elaborar grandes acuerdos que redunden en un beneficio mutuo (que se parezcan más a una interdependencia sana que a prácticas neocoloniales) y, en consecuencia, a facilitar que no haya sobresaltos durante la transición energética mundial.

[1] Téngase en cuenta que China se incluye en el norte global a efectos del presente análisis porque se trata de un país que puede competir con los países desarrollados en muchos sectores y, en concreto, también en tecnologías de energía limpia, que domina las cadenas de suministro (y tratamiento) de materiales y puede enfrentarse al poder de Occidente en la política mundial. Su papel en las cadenas energéticas mundiales se parece más al de los países de la OCDE que al del sur global.

[2] Nuestra clasificación se desvía de la definición de las Naciones Unidas de países desarrollados, en transición, menos adelantados y en desarrollo, o incluso de la concepción común del norte global y el sur global, lo que nos permite agrupar a los exportadores de combustibles fósiles en una categoría aparte, a la que se suman después los países desarrollados y los países en desarrollo. Somos conscientes de que nuestra clasificación puede resultar algo problemática al existir cierto solapamiento entre las categorías: por ejemplo, Chile se incluye en el sur global, pese a que también es miembro de la OCDE.

[3] Preguntas de la entrevista: P1 ¿Cómo se satisfará la demanda en el futuro, tanto en el sur global como en su región/país en concreto?; P2 ¿Cómo afectará la tendencia a nivel local, regional y mundial a los sistemas y mercados energéticos y a las relaciones comerciales?; P3 ¿Cómo afectará la tendencia a las políticas de seguridad energética y a las estrategias industriales del sur global y de su país, así como a las de los países de la OCDE y los países exportadores de energía?; P4 ¿Qué relación o interacción existe entre la tendencia y otros acontecimientos como la transición hacia las energías renovables, la rivalidad entre las grandes potencias o la digitalización?