Tema

Competitividad de la Unión Europea y de Estados Unidos.

Resumen

En las últimas décadas la Unión Europea (UE) parece estar quedándose económica y tecnológicamente atrás respecto a Estados Unidos (EEUU). Esto obliga a identificar los elementos clave detrás de los diferenciales de competitividad. El presente documento aborda la competitividad de la UE en comparación con EEUU utilizando los nueve indicadores clave de resultados (ICR) identificados por la Comisión Europea en su comunicación “Competitividad a largo plazo de la UE: más allá de 2030” y otros indicadores complementarios. El análisis muestra que la UE tiene un menor dinamismo en su comercio de servicios (lo que apunta a barreras regulatorias y administrativas en el mercado único); supera a EEUU en inversión privada en porcentaje del PIB, pero su inversión en capital riesgo es mucho menor (limitando el desarrollo de empresas punteras); está ligeramente por detrás de EEUU en inversión pública, aunque su sostenibilidad fiscal es mejor; gasta menos en I+D+i, lo que afecta su potencial de crecimiento; tiene un mayor uso de energías renovables, pero sus costes energéticos industriales son más altos; muestra potencial en reciclaje de materiales, aunque hay áreas de mejora; está por debajo de EEUU en digitalización, especialmente en pequeñas y medianas empresas; tiene un menor porcentaje de adultos con competencias digitales avanzadas y especialistas en las Tecnologías de la Información y las Comunicaciones (TIC) y tiene una mayor cuota de exportaciones globales (aunque ha disminuido en las últimas décadas). El análisis se complementa con consideraciones sobre el diferencial de productividad, la cantidad y complejidad de la carga regulatoria, el tamaño empresarial y la eficiencia del sector público.

Análisis

1. Indicadores de la competitividad

La competitividad es un término muy usado pero muy mal conocido. Podría definirse, de forma general, como la capacidad de una empresa para posicionarse de forma sostenida, en una actividad o en un producto del mercado, por delante de sus competidores. Y si hay pocas definiciones, menos frecuente aún es encontrar descripciones de sus causas. Por eso resulta loable el esfuerzo de la Comisión Europea en su Comunicación “Competitividad a largo plazo de la UE: más allá de 2030” (COM/2023/168 final) por identificar los factores determinantes de la competitividad.

Figura 1. Los nueve pilares de la competitividad, según la Comisión Europea

Según la Comisión Europea, el modelo de crecimiento económico europeo se asienta sobre cuatro pilares: competitividad sostenible, seguridad económica, autonomía estratégica abierta y competencia justa. El concepto de competitividad se emplea de manera muy frecuente en economía, empresa e incluso en conversaciones cotidianas, en las que se ha ido asentando progresivamente la noción de que la UE ha dejado de ser ya un sitio competitivo, especialmente si se compara con EEUU. Pero su definición y, por tanto, la comparación de la situación de la UE con respecto a otras jurisdicciones, no resultan sencillas. No obstante, la Comisión Europea ha identificado los nueve siguientes pilares que definen la competitividad de la Unión:

- Mercado único

- Acceso a capital privado e inversiones

- Inversión pública e infraestructuras

- Investigación e innovación

- Energía

- Circularidad

- Digitalización

- Educación y talento

- Comercio y autonomía estratégica abierta

El propósito de este documento es mostrar con indicadores concretos si el pesimismo sobre la posición competitiva de la UE frente a EEUU tiene fundamento o no y cuáles son las principales áreas de mejora. Para este ejercicio, se emplean los ICR de la Comisión Europea, así como otros indicadores adicionales.

La necesidad de estudiar este fenómeno se deriva de la constatación de la divergencia progresiva del PIB por habitante entre la UE y EEUU (que salió antes y mejor de la última crisis financiera), y que se suma a la pérdida de peso relativo de ambos en el PIB mundial, frente a otras potencias como China.

1.1. Mercado único

La Comisión Europea emplea tres ICR para medir la situación y el progreso en este pilar: (1) el comercio intra-UE sobre el PIB, (2) el déficit de conformidad (en el sentido de Directivas transpuestas incorrectamente) y (3) la carga de la regulación gubernamental nacional.

A pesar de que en 2023 el mercado interior cumplió 30 años y se considera una de las principales fuentes de prosperidad del proyecto europeo, el comercio de servicios (extra-UE) en porcentaje del PIB es 30 puntos inferior al comercio de bienes (el 14,7% del PIB frente al 50%). A pesar de que, por su propia naturaleza, los servicios son más difícilmente transables que los bienes, es inevitable considerar que puede haber una mayor dificultad para exportar servicios que para exportar bienes dentro de la UE, especialmente teniendo en cuenta el peso de los servicios en el PIB de la UE. En Estados Unidos el comercio de servicios es sólo el 6,3% del PIB, con una diferencia con el de bienes algo inferior a la de la UE (12,7 frente a 15,2 puntos).

Algunos indicadores adicionales como el hecho de que sólo un 25% de las grandes empresas ofrezcan ventas transfronterizas online dentro de la UE (y menos de un 10% de las pymes) apuntan a la existencia de barreras regulatorias y administrativas que restringen el comercio transfronterizo de servicios y con pocos avances en los últimos años (como señala el informe sobre la situación del mercado único elaborado por el exprimer ministro italiano, Enrico Letta).

El déficit de conformidad en la transposición de Directivas se redujo del 1,3% en 2022 al 1,2% en 2023, aunque aún sigue por encima del objetivo de la Comisión Europea del 0,5%.

Finalmente, la facilidad de cumplimiento de la normativa evalúa cómo las empresas perciben la facilidad o dificultad de cumplir con las regulaciones y normativas gubernamentales, siendo 1 una gran dificultad y 7 una gran facilidad. Como se ve en la Figura 5, hay una fuerte heterogeneidad entre los distintos Estados miembros y, en una escala de 1 a 7 de facilidad de cumplimiento, la media de la UE es de 3,8 (y España, con un 3,2, arroja uno de los peores resultados).

En cualquier caso, estos ICR no parecen suficientes para medir el estado de situación del mercado interior. De hecho, las ayudas de Estado pueden estar afectando negativamente al mercado interior, generando un terreno de juego desequilibrado en función de la capacidad fiscal de los Estados miembros. Un ejemplo de ello es la última versión del Marco Temporal de Crisis y Transición (MTCT), adoptado en marzo de 2023, que permite a los Estados miembros de la UE apoyar inversiones en la fabricación de equipos relevantes para la transición hacia una economía neta cero para evitar que una inversión se localice fuera del Espacio Económico Europeo. Además, los Estados miembros pueden incluso conceder ayudas que igualen las subvenciones extranjeras para apoyar esas inversiones. Estas disposiciones antideslocalización del MTCT ya se han puesto en práctica: en enero de 2024, la Comisión Europea aprobó la concesión de 902 millones de euros de ayuda estatal por parte de Alemania para apoyar a Northvolt en la construcción de una planta de producción de baterías para vehículos eléctricos. Al notificar la ayuda estatal, Alemania dejó claro que, sin la ayuda, Northvolt establecería la planta en EEUU, donde se ofrecía apoyo en particular en el marco de la Inflation Reduction Act (IRA). El uso mayoritario de ayudas estatales por parte de los Estados miembros de mayor tamaño y capacidad fiscal quedó claro bajo el anterior Marco Temporal de Ayudas, bajo el cual, según datos de la Comisión Europea, Alemania y Francia supusieron casi el 80% del total de las ayudas estatales concedidas en la UE.

1.2. Acceso a capital privado e inversiones

La Comisión Europea emplea dos ICR para medir la situación y el progreso en este pilar: (1) la inversión privada como porcentaje del PIB y (2) las inversiones de capital riesgo como porcentaje del PIB.

La inversión privada como porcentaje de PIB se situó en la UE casi dos puntos por encima de la de EEUU en 2022 (19,3% frente a 17,5%). La inversión (o formación bruta de capital fijo) es clave para aumentar el potencial de crecimiento de una economía. La inversión del sector privado mide cómo empresas y hogares contribuyen a la acumulación de capital para, en el futuro, mejorar la producción de bienes y provisión de servicios, repercutiendo positivamente en la renta de la economía. Obviamente, a pesar de los datos para 2022, la UE se enfrenta a una serie de retos:

- En un contexto de política monetaria contractiva, la inversión se puede llegar a ver frenada por el encarecimiento y la restricción en el acceso al crédito para la financiación de nuevos proyectos. No obstante, esta situación se ve compensada para varios países por la posibilidad de acceder a fondos NextGenerationEU hasta 2026, por lo que es previsible que la inversión privada sobre el total del PIB no retroceda en los próximos años si se hace uso de estos fondos.

- Hay fuerte heterogeneidad entre los Estados miembros de la UE en la inversión privada como porcentaje del PIB, como se puede ver en la Figura 6, yendo desde el 10,1% en Grecia hasta el 22,8% en Hungría.

Las inversiones en capital riesgo como porcentaje del PIB son notablemente inferiores en la UE con respecto a EEUU. El capital riesgo es particularmente relevante para empresas en etapas tempranas, cuando aún no cuentan con un recorrido significativo que les permita acceder a fuentes de financiación más tradicionales, como la bancaria. En este sentido, en 2021, la inversión en capital riesgo como porcentaje del PIB en EEUU estuvo por encima del 0,7%, duplicando prácticamente la tasa de Estonia, el país de la Unión que más recursos dedica sobre su PIB a este tipo de inversión, como se ve en la Figura 7.

Esta reducida inversión en capital riesgo es uno de los motivos por los que la presencia de unicornios, es decir, empresas de base tecnológica o innovadora que comienzan siendo start-ups y que acaban con valoraciones superiores a los 1.000 millones de euros, es muy reducida en la UE. Según datos de Dealroom, en 2023, más de la mitad de los 2.723 unicornios existentes en el mundo tenían su sede en EEUU. En segundo lugar, estaba China, con 348 unicornios, seguida del Reino Unido, con 147, y de la India, con 87. Hay que ir hasta la quinta y octava posición, respectivamente, para encontrar países de la UE, en particular, Alemania (64 unicornios) y Francia (38 unicornios).

Más allá de estos dos ICR de la Comisión Europea, la fuente de procedencia de la financiación para el sector privado también es relevante.

Figura 8. Activos financieros de los hogares (media entre 2015 y 2021)

| Unión Europea | Estados Unidos | |

|---|---|---|

| Acciones | 21% | 31% |

| Fondos de inversión | 9% | 16% |

| Títulos de deuda | 2% | 4% |

| Fondos de pensiones y seguros | 33% | 33% |

| Efectivo y depósitos | 32% | 13% |

| Otros activos financieros | 3% | 3% |

| Total | 100% | 100% |

Figura 9. Estructura de mercados de capitales

| Nº Bolsas de Valores | Nº Cámaras de Compensación | |

|---|---|---|

| Unión Europea | 41 | 18 |

| Estados Unidos | 16 | 1 |

Por un lado, como se muestra en la Tabla 1, la inversión de las familias en los mercados de capitales es muy superior en EEUU que en la UE. Entre los años 2015 y 2021, los hogares de la UE situaron el 32% de sus activos financieros en efectivo y depósitos, frente al 13% de los hogares estadounidenses, que, en cambio, mantuvieron casi el 50% de sus ahorros en acciones (equity) y fondos de inversión. Esta diferente asignación de los activos financieros de los hogares puede ayudar a explicar, al menos parcialmente, por qué los mercados de capitales en la UE están menos desarrollados que en EEUU, restando así fuentes de financiación alternativas para el sector privado europeo. Este menor desarrollo de los mercados de capitales europeos también puede explicarse por su propia estructura, mucho más fragmentada que en EEUU, como se recoge en la Tabla 2.

Por otra parte, como se muestra en la Figura 8, el porcentaje del crédito privado sobre PIB proveniente del sector bancario es 30 puntos porcentuales superior en la UE que en EEUU. El escaso volumen de financiación de mercados dentro de la financiación empresarial en la UE resta posibilidades de diversificación financiera para las empresas y dificulta la absorción de shocks macroeconómicos.

A lo anterior, se une la peor evolución de la cotización bursátil de los bancos europeos de mayor tamaño con respecto a los estadounidenses si se toma un horizonte temporal amplio (por ejemplo, desde 2015), como se percibe en la Figura 9, así como sus menores tasas de rentabilidad.

A pesar de ello, el sector bancario europeo ha demostrado su resistencia durante la crisis de la banca regional estadounidense de 2023. Como se muestra en la Figura 10, la cotización del índice bancario Eurostoxx se comportó mejor que la del índice KBW Nasdaq desde las tensiones financieras en marzo de 2023 hasta marzo de 2024, existiendo un diferencial positivo en la cotización para los bancos europeos de casi el 40%.

Además, desde la puesta en marcha del Mecanismo Único de Supervisión, las principales ratios financieras bancarias han mejorado: la ratio CET1 de solvencia de las entidades significativas aumentó desde el 12,7% en el segundo semestre de 2015 hasta el 15,6% en el tercer trimestre de 2023, mientras que la ratio de cobertura de liquidez terminó el tercer trimestre de 2023 en el 159%, muy por encima del requisito mínimo del 100%. La tasa de morosidad también se ha reducido notablemente, pasando del 7,5% en el tercer trimestre de 2015 al 1,8% en el tercer trimestre de 2023.

Por último, las pruebas de resistencia del sector bancario para la UE, publicadas el 28 de julio de 2023, confirmaron la resiliencia del sector bancario europeo. Primero, los bancos de la UE se encuentran en una situación de partida mejor que la de 2021, con unos mayores niveles de ingresos, rentabilidad y calidad de los activos y menores ratios de activos dudosos. Segundo, los bancos europeos cuentan con suficiente capital para hacer frente al escenario adverso. De hecho, en el escenario adverso, el CET1 medio en 2025 estaría en el 10,36%, casi 200 puntos básicos por encima del requisito mínimo del 8,5%. Tercero, tanto en el escenario base como en el adverso, destaca el efecto positivo del aumento del margen neto de intereses, que se explicaría principalmente por el incremento de los tipos de interés en los préstamos. Por el lado negativo, en ambos escenarios habría que hacer referencia al aumento de los gastos de explotación con un impacto de casi 1.000 puntos básicos en términos de consumo de capital. Cuarto, la banca griega y la española son las que mejor harían frente al escenario adverso, con cifras de reducción del consumo de capital que prácticamente son la mitad de la media de la UE, en contraste con las entidades francesas y las alemanas, por encima de la media europea. Quinto, con respecto a los resultados de 2021, las entidades de Chipre, Grecia e Italia son las que registran una mejoría más notable. En particular, el consumo de capital en las entidades chipriotas y griegas disminuyó a la mitad, con una reducción también relevante en el caso de las entidades italianas. España y Portugal también registran mejoras en términos de consumo de capital con respecto a 2021, en contraste con la banca alemana y francesa, donde se registran ligeros aumentos.

1.3. Inversión pública e infraestructuras

El ICR que la Comisión Europea emplea en este pilar es la inversión pública sobre el PIB. Referente a la base de este indicador, la UE se encuentra peor situada que EEUU, ya que en 2022, la inversión pública sobre el PIB se situó en el 3,5% en EEUU frente al 3,2% de la UE. Sin embargo, el diferencial se ha ido reduciendo, desde casi un 1 punto porcentual en 2008 hasta la actualidad, tal y como se observa en la Figura 11.

A la hora de medir la situación y los avances en este pilar, los indicadores de la Comisión Europea se antojan limitados. Medir la calidad de las infraestructuras también es relevante. A estos efectos, según el Banco Mundial, la calidad de la infraestructura relacionada con el transporte es mayor en EEUU que en la UE, aunque las diferencias se han ido recortando en los últimos años.

No obstante, sería preciso ahondar en este indicador, distinguiendo por tipo de infraestructura y su relación con la competitividad.

Pero además de medir la inversión pública sobre el PIB y la calidad de las infraestructuras, la sostenibilidad de los niveles actuales de inversión pública también es relevante, ya que la experiencia indica que, en caso de crisis, la primera partida sacrificada suele ser la inversión pública. Y en materia de sostenibilidad fiscal, la UE se encuentra mejor situada que EEUU, con una ratio de deuda pública sobre el PIB casi 40 puntos porcentuales por debajo de la estadounidense. Y lejos de mejorar, se espera que la posición fiscal estadounidense se complique progresivamente, con unos niveles de déficit público anuales superiores al 6% del PIB hasta 2033 según la Oficina del Congreso. En cualquier caso, una eventual crisis fiscal de EEUU tendría repercusiones financieras globales.

1.4. Investigación e innovación

Los ICR producidos por la Comisión Europea bajo este pilar son: (1) gasto en I+D en porcentaje del PIB y (2) número de solicitudes de patente por millón de habitantes.

El gasto en I+D es clave para aumentar el potencial de crecimiento de una economía, más aún en un contexto de carrera tecnológica y necesidad de avanzar en las transiciones ecológica y digital. Y en este ámbito, la UE no se encuentra bien posicionada en términos relativos: el gasto en I+D sobre el PIB en Corea del Sur y EEUU es 2,2 y 1,5 veces superior, respectivamente, que el de la UE, tal y como se deduce de la Figura 14.

En materia de patentes por millón de habitantes, la UE no se encuentra mal situada con respecto a EEUU (la suma de las patentes de los cuatro principales Estados miembros de la UE supera a EEUU), pero está muy lejos de los niveles de Corea del Sur y Japón, como se ve en la Figura 15. En este sentido, se considera que la UE debería hacer un mayor esfuerzo de transferencia tecnológica, fomentando el paso del laboratorio a la fábrica (from lab to fab).

1.5. Energía

Para este pilar, la Comisión Europea emplea los siguientes ICR: (1) porcentaje de consumo de energías renovables sobre energía total y (2) precios de la electricidad para consumidores no domésticos.

La UE está mejor posicionada que EEUU en el uso relativo de energías renovables, con un diferencial creciente, además.

No obstante, los costes de la electricidad son superiores en los principales países de la UE que en EEUU. En el caso de Alemania, el precio Kw/hora en junio de 2023, cuando ya había pasado el pico de elevados precios de la energía derivados de la invasión rusa de Ucrania, casi duplicaba el de EEUU. En el contexto de un país tan dependiente de la industria electro intensiva como Alemania, este diferencial de costes puede resultar muy dañino para la competitividad de la industria alemana a medio plazo.

La electricidad, sin embargo, no es la única fuente de consumo energético industrial. En la UE, el gas natural representaba en 2022 un 31% del consumo final de energía por la industria, una buena parte del cual se importa desde EEUU. En este sentido, los precios del gas natural también presentan un importante diferencial respecto a EEUU, en especial desde la invasión rusa de Ucrania.

Fuente: Statista y elaboración propia.

1.6. Circularidad

En este pilar, la Comisión Europea emplea un solo ICT: la tasa de uso circular de los materiales, donde los Países Bajos está a la cabeza, tal y como se observa en la Figura 19, destacando la reducida tasa de circularidad de la economía española. Ante la escasez de materias primas fundamentales en la UE, la circularidad está llamada a desempeñar un papel clave. Como se deduce de la Figura 19, la UE muestra ya un gran potencial de reciclaje en materias como el cobre, el zinc y el aluminio, pero muy poca o prácticamente nula en otros materiales. Además, el reciclaje muchas veces resulta complejo por una falta de adaptación de los productos finales para un reciclaje posterior e incluso un etiquetado deficiente, que impide conocer con precisión las materias de las que está compuesto el producto.

1.7. Digitalización

La Comisión Europea emplea dos ICR en este pilar: (1) intensidad digital en las pymes y (2) adopción de tecnologías digitales por parte de las empresas.

La UE ha fijado como objetivo que, al menos, un 90% de las pymes de la Unión cuente con un nivel básico de intensidad digital para 2030. La media de la UE en 2023 se situó más de 30 puntos porcentuales por debajo de este objetivo, como se muestra en la Tabla 3.

La adopción de tecnologías digitales por parte de las empresas europeas sigue estando muy por debajo de los objetivos de la Década Digital, en particular en Inteligencia Artificial (IA) y Big Data. Bajo el escenario actual y a políticas constantes, la trayectoria de referencia prevista indica que sólo un 66% de las empresas utilizarán la nube, un 34% Big Data y un 20% IA, lejos del objetivo del 75% fijado para 2030.

Figura 23. Puntuación del DESI 2022 y 2023 en la UE y en España en los componentes de transformación digital del sector privado

| DESI 2022 | DESI 2022 | DESI 2023 | DESI 2023 | |

|---|---|---|---|---|

| España | UE | España | UE | |

| % pymes con intensidad digital básica | 60,0 | 54,9 | 67,5 | 69,1 |

| % empresas que comparten información por medios electrónicos | 49,1 | 38,1 | 49,1 | 38,0 |

| % empresas que emplean dos o más redes sociales | 39,3 | 29,3 | 39,3 | 29,3 |

| % empresas que emplean Big Data | 9,0 | 14,2 | 9,0 | 14,2 |

| % empresas que emplean servicios en la nube | 27,0 | 34,0 | 27,0 | 34,0 |

| % empresas que emplean IA | 7,7 | 7,9 | 7,7 | 7,9 |

| % empresas que emplean facturación electrónica | 32,8 | 32,2 | 32,8 | 32,2 |

| % pymes que venden online | 25,4 | 18,5 | 29,0 | 19,1 |

| % ingresos que provienen del comercio electrónico | 9,1 | 11,6 | 10,2 | 11,3 |

| % empresas que venden online de manera transfronteriza | 9,0 | 8,7 | 9,0 | 8,70 |

La demografía empresarial de la UE está llamada a exacerbar las divergencias en digitalización empresarial con respecto a EEUU. En concreto, un estudio del Banco Europeo de Inversiones encuentra que las empresas de menos de 50 trabajadores y más de 10 años de existencia tienen mayor probabilidad de no digitalizarse.

Por otro lado, cabría contemplar otros indicadores que nos permitan ver las divergencias en digitalización entre EEUU y la UE, como podría ser la nacionalidad de las grandes empresas tecnológicas, la cuota de mercado de prestación de servicios en la nube y la producción de chips de alta tecnología, como se refleja en los gráficos siguientes.

Figura 24. Las 10 primeras empresas mundiales por capitalización bursátil, abril 2024

| Ranking | Compañía | Capitalización bursátil | País |

|---|---|---|---|

| 1 | Microsoft | 3.026 B$ | EEUU |

| 2 | Apple | 2.602 B$ | EEUU |

| 3 | NVIDIA | 2.006 B$ | EEUU |

| 4 | Alphabet (Google) | 1.969 B$ | EEUU |

| 5 | Saudi Aramco | 1.942 B$ | Arabia Saudí |

| 6 | Amazon | 1.835 B$ | EEUU |

| 7 | Meta Platforms (Facebook) | 1.240 B$ | EEUU |

| 8 | Berkshire Hathaway | 872,95 M$ | EEUU |

| 9 | Eli Lilly | 695,12 M$ | EEUU |

| 10 | TSMC | 683,18 M$ | Taiwán |

1.8. Educación y talento

La Comisión Europea emplea tres ICR en este pilar: (1) participación de adultos en la educación y la formación cada año, (2) tasa de empleo en adultos y (3) especialistas en TIC.

Figura 28. Talento digital

| Competencias | % |

|---|---|

| Uso de Internet | 88,59 |

| Competencias digitales, al menos de nivel básico (% personas) | 53,92 |

| Competencias digitales por encima del nivel básico (% personas) | 26,46 |

| Competencias de creación de contenidos digitales, al menos de nivel básico (% personas) | 66,16 |

| Especialistas en TIC (% personas con empleo de 15-74 años) | 4,60 |

| Mujeres especialistas en TIC (% especialistas en TIC) | 18,90 |

| Empresas que proporcionan formación en TIC (% empresas) | 22,40 |

| Titulados en TIC (% titulados) | 4,20 |

Conviene señalar que el porcentaje de población en edad de trabajar (entre 25 y 65 años) sin estudios secundarios es muy inferior en EEUU (8,2%) frente a la media de la UE (16,6%), donde hay grandes divergencias por países (con Portugal, Italia y España por encima del 35% y Lituania, Polonia, República Eslovaca y República Checa por debajo del 7%). Sólo algo más del 25% de la población cuenta con competencias digitales por encima del nivel básico. Y únicamente el 4,6% de la población con empleo entre 15 y 74 años son especialistas TIC.

1.9. Comercio y autonomía estratégica abierta

La Comisión Europea emplea como ICR en este pilar el comercio con el resto del mundo en porcentaje del PIB. La UE está por delante de EEUU en términos de cuota de exportaciones de mercancías, con un 14,6% y un 10%, respectivamente.

Además, salvo por un breve episodio en 2022, la cuenta corriente de la zona euro es superavitaria, frente al déficit del 3% del PIB de EEUU. No obstante, un elevado superávit por cuenta corriente puede llegar a ser negativo para la zona euro, en la medida en que el área monetaria única estaría exportando su ahorro a otras jurisdicciones, financiando así su consumo e inversión, en detrimento de necesarias inversiones europeas.

No obstante, la evolución de la cuota de exportaciones mundiales de la UE no es positiva, habiendo perdido 5 puntos porcentuales de cuota en los últimos 20 años, como se observa en la Figura 26. Y el contexto geopolítico actual es probable que dé lugar a un empeoramiento de la situación. En efecto, en un mundo cada vez más hostil, muchos de los pilares tradicionales de la política comercial de la UE están experimentando cambios drásticos. Empezando por el fomento de los acuerdos de libre comercio, aunque últimamente la UE ha concluido con éxito acuerdos con Chile, Kenia y Nueva Zelanda, ha visto fracasar las negociaciones con Australia y no avanza sustancialmente con el Mercosur. La situación es aún más difícil si se tiene en cuenta la actitud hacia el libre comercio de EEUU, tradicionalmente partidario del multilateralismo. De hecho, aunque se inició un cambio bajo la Administración Trump, Biden ha seguido la tendencia de negarse a firmar acuerdos de libre comercio tradicionales.

En segundo lugar, la UE ha sido partidaria del multilateralismo a través de la Organización Mundial del Comercio (OMC) en sus tres funciones: elaboración de normas, negociaciones y solución de diferencias. Pero la OMC se encuentra en una situación cada vez más difícil. Su gobernanza, con más de 160 miembros que deben tomar decisiones por consenso, necesita una renovación. La adhesión de China a la OMC en 2001 no se ha traducido en una liberalización real del país, que sigue calificándose como economía en desarrollo (la OMC permite a los miembros clasificarse a sí mismos), beneficiándose así de una serie de ventajas comerciales. En la actualidad, el Órgano de Apelación de la OMC, pieza importante del sistema de solución de diferencias, ya no funciona, pues sus miembros han llegado al final de sus mandatos y los puestos vacantes no se han cubierto debido a la oposición de EEUU, tanto bajo la Administración Trump como bajo la de Joe Biden.

En tercer lugar, algunas decisiones comerciales de la UE están empezando a ser cuestionadas incluso por algunos Estados miembros. Un ejemplo de ello son las medidas comerciales autónomas adoptadas con respecto a Ucrania, que se está beneficiando de la suspensión de los derechos de importación, los contingentes y las medidas de protección comercial. Aunque se trata de un medio para que la UE muestre su inquebrantable apoyo a Ucrania ante la injustificada agresión militar rusa, ha empezado a crear tensiones internas con los agricultores de la UE, que protestan masivamente, sobre todo en la parte oriental de la Unión

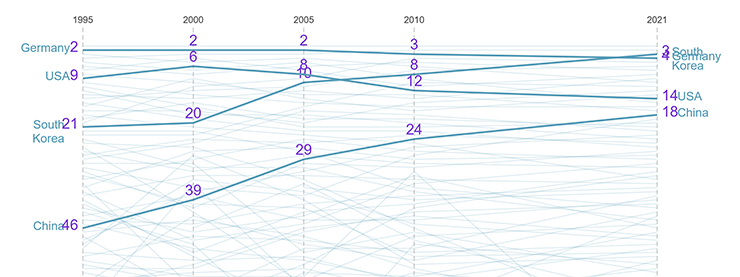

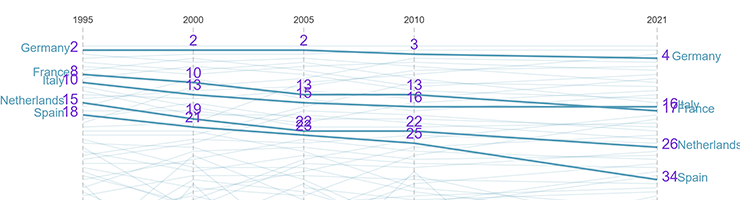

Otro indicador relevante en este ámbito podría ser el Índice de Complejidad Económica que se refleja en las figuras siguientes y que muestra que los productos procedentes de la UE han ido perdiendo complejidad económica progresivamente en las últimas décadas, frente a mejoras muy claras en países como Corea del Sur y China.

Figura 32. Índice de complejidad económica (Alemania, EEUU, Corea del Sur, China)

Figura 33. Índice de complejidad económica (principales Estados miembros de la UE)

2. Otros indicadores de competitividad

2.1. Productividad

El premio Nobel Paul Krugman dijo en 1997 que “la productividad no lo es todo, pero, a largo plazo, lo es casi todo”. Sorprendentemente, la Comisión ha preferido no incluir medidas de la productividad como indicadores de competitividad, pese a que resulta muy difícil mantener la competitividad en el tiempo sin una adecuada evolución de la productividad. Es decir, aunque la competitividad puede variar sin que varíe la productividad (una depreciación de la moneda sería un buen ejemplo), a la larga la capacidad de las empresas para permanecer en el mercado depende en gran medida de un uso eficiente de los factores y la tecnología, es decir, la productividad.

En este sentido, la posición de la UE no es buena: en las dos últimas décadas la productividad por hora trabajada en la UE ha sido sustancialmente inferior a la estadounidense, no tanto por grandes diferencias en el capital por hora trabajada como por una menor productividad total de los factores.

La relación entre la composición sectorial de una economía y su competitividad no es directa ni determinante. La competitividad de una economía depende más de la productividad general, que puede ser elevada en cualquier sector, no sólo en el industrial. Un estudio del Centro Común de Investigación de la Comisión Europea muestra que la intensidad en I+D y la capacidad de innovación tienen un efecto significativo en la competitividad, más allá de la composición sectorial específica. De hecho, la competitividad de la UE ha mejorado mediante políticas que promueven la investigación y el desarrollo, diversificando la economía y no dependiendo exclusivamente del sector manufacturero. En EEUU, la competitividad se ha mantenido a pesar de la disminución relativa del sector industrial. Esto se debe a la fuerte inversión en sectores basados en la innovación y el diseño, así como a la adopción de tecnologías avanzadas. La diversificación y la capacidad de adaptación han permitido a la economía estadounidense mantener su competitividad global sin depender exclusivamente de un sector específico.

2.2. Regulación europea

La Comisión se ha preocupado de la carga normativa nacional dentro de los indicadores relativos al mercado único. Ahora bien, no conviene olvidar que la regulación europea se superpone a la nacional, de manera que la UE termina superponiéndose sobre la carga burocrática de los Estados miembros y aumentándola.

Algunos estudios destacan el papel del exceso de regulación europea como elemento clave en el diferencial de productividad respecto a EEUU. De hecho, la Comisión es consciente de que su prolija legislación supone un riesgo para la competitividad de sus empresas y en el Plan Industrial del Green Deal ya habla abiertamente de la necesidad de un “control de competitividad” adicional en todas las nuevas regulaciones “para garantizar que se aborden todos los impactos potenciales sobre la competitividad y se eviten cargas innecesarias”, con “un entorno regulatorio simple, predecible y claro es clave para promover la inversión”.

Aunque la carga regulatoria europea es claramente superior a la estadounidense, la evidencia empírica también apunta a que no todo es fallo europeo, sino también acierto estadounidense: algunos estudios muestran que las multinacionales estadounidenses ubicadas en Europa tienen una productividad significativamente mayor que sus competidoras europeas en el uso de las TIC, a pesar de enfrentarse al mismo entorno regulatorio (lo que podría reflejar que tienen prácticas de gestión empresarial y de personal más eficientes que las europeas). Esto iría a profundizar en el análisis de la educación y el talento. La adopción de TIC exige cambios complementarios en la estructura organizativa de una empresa para aprovechar adecuadamente las ganancias de productividad. Dicho de otra forma: la productividad requiere tanto capital tecnológico como capital humano que lo aproveche. Una investigación del Banco Central Europeo (BCE) muestra que menos del 30% de las empresas (generalmente las más cercanas a la frontera tecnológica) logran utilizar las tecnologías digitales de forma que aumenten la productividad a lo largo del tiempo.

2.3. Tamaño empresarial

La evidencia empírica también es clara respecto a la relación entre tamaño empresarial y productividad (no tanto respecto al sentido de la causalidad). También muestra que las empresas grandes invierten más en TIC, ya que los costes fijos relacionados con la reorganización de los procesos pesan especialmente sobre las pymes.

Como se ve en la Tabla 6, el porcentaje de empresas de más 49 trabajadores es el doble en EEUU que en la UE.

Figura 36. Porcentaje de empresas por número de empleados en EEUU y la UE, 2022

| Empresas con: | EEUU | UE |

|---|---|---|

| 1-49 empleados | 98,1% | 99.0% |

| 50-249 empleados | 1,5% | 0,8% |

| Más de 249 empleados | 0,5% | 0,2% |

Hay diversos tipos de límites al crecimiento empresarial en Europa respecto a EEUU. Algunos son regulatorios, como los requisitos laborales aplicables sólo a partir de los 50 empleados (como en Francia y España), que quizás explican por qué en EEUU las empresas con más de 250 empleados representan casi el 60% del empleo total, mientras que en la zona euro sólo aportan entre el 12% y el 37%. Otros límites son financieros: las inversiones en capital riesgo son mucho menores en Europa que en EEUU, por lo que muchas empresas innovadoras se enfrentan a limitaciones de financiación una vez que han entrado en la fase de crecimiento, lo que les incentiva a migrar a EEUU o al Reino Unido.

Figura 37. Tamaño de las empresas exportadoras (%)

| Nº empleados | EEUU | UE | España | Alemania | Francia | Italia | Países Bajos |

|---|---|---|---|---|---|---|---|

| De 0 a 9 | 13,3 | 7,4 | 11,0 | 4,1 | 5,1 | 5,9 | 12,1 |

| De 10 a 49 | 5,4 | 10,1 | 13,6 | 6,0 | 6,3 | 17,6 | 17,0 |

| De 50 a 250 | 9,6 | 19,5 | 22,2 | 12,8 | 10,6 | 29,7 | 34,8 |

| De 250 en adelante | 71,7 | 59,1 | 51,2 | 73,6 | 77,2 | 45,7 | 36,1 |

| No especificado | 0,0 | 3,8 | 1,9 | 3,5 | 0,8 | 1,1 | 0,0 |

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

2.4. Tamaño y eficiencia del sector público

Este análisis debería complementarse con otros indicadores relativos al tamaño, funcionamiento y eficiencia de las administraciones públicas, así como su colaboración con el sector privado. Según un análisis de BBVA Research, el efecto del tamaño del gobierno sigue una curva en forma de U invertida: el tamaño del sector público tiene un efecto positivo y significativo en el bienestar social y el crecimiento del PIB per capita cuando está por debajo del 35% al 40% del PIB. Sin embargo, más allá de este umbral, el efecto se vuelve negativo. Además, el estudio destaca que la calidad del sector público, el gasto productivo y los bajos niveles de deuda son más importantes para maximizar el bienestar social que el tamaño del gobierno per se. Un sector público eficiente y bien gestionado puede expandir los beneficios de un tamaño gubernamental óptimo en términos de crecimiento y bienestar. El tamaño del sector público y su eficiencia muestran una elevada heterogeneidad entre los distintos Estados miembros de la UE.

Un ejemplo claro de la importancia de la eficiencia de las administraciones públicas es la justicia. Hay estudios que muestran empíricamente que las reformas judiciales, especialmente aquellas que mejoran la velocidad y calidad de los procedimientos judiciales, pueden incrementar la productividad de las empresas. Este efecto se debe a una mayor confianza en la resolución de disputas contractuales y en la protección de los derechos de propiedad, lo que a su vez fomenta un entorno más favorable para la inversión y el crecimiento empresarial. Otros estudios indican que la calidad del sistema judicial, medida por el Estado de derecho y la efectividad regulatoria, tienen un efecto positivo significativo en la atracción de inversiones. Un sistema judicial eficiente reduce los riesgos percibidos por los inversores y asegura que los contratos serán ejecutados de manera justa y oportuna, lo que aumenta la competitividad de la economía. Con carácter general, la UE es reconocida como una jurisdicción con un entorno regulatorio estable, pero hay importantes diferencias entre Estados miembros en lo que se refiere a la eficiencia de sus sistemas judiciales.

Conclusiones

Los datos muestran posibles elementos diferenciadores de la competitividad europea respecto a EEUU, varios de ellos relacionados entre sí: un funcionamiento menos dinámico del mercado único, especialmente en servicios; un menor acceso al capital riesgo (aunque la inversión privada es más elevada); una menor acceso a fuentes de financiación alternativas, dependiendo excesivamente de la financiación bancaria; una peor evolución de la cotización de los bancos (aunque sus principales ratios de solvencia, liquidez y morosidad, entre otras, siguen mejorando, habiendo resistido en una posición más sólida las turbulencias financieras iniciadas en marzo de 2023); una menor inversión pública (aunque el diferencial se ha ido reduciendo); un gasto en I+D muy inferior; la ausencia de grandes diferencias en el número de patentes, aunque menor aplicabilidad a la actividad empresarial (from lab to fab); un coste energético superior para las empresas, pero con una penetración creciente de las energías renovables; una mejor circularidad; una escasa digitalización relativa (menor aprovechamiento del capital no físico); una menor tasa de empleo (aunque con diferencias decrecientes), un mayor desempleo y un mayor porcentaje de población laboral sin estudios secundarios; apenas algo más del 25% de la población con competencias digitales por encima del nivel básico y únicamente el 4,6% de la población con empleo entre 15 y 74 años como especialistas TIC; una mayor cuota de exportaciones mundiales, pero decreciente, y un mejor saldo por cuenta corriente; una complejidad económica decreciente de los bienes producidos; una menor productividad total de los factores; una regulación más prolija y compleja; un tamaño empresarial medio muy inferior; alta heterogeneidad entre los Estados miembros de la UE en el tamaño de su sector público; y un entorno regulatorio estable, pero con importantes diferencias entre Estados miembros en la eficiencia de sus sistemas judiciales.