Resumen

Este documento explora primero la naturaleza de la interdependencia energética española en un sistema energético cambiante. A continuación, se analiza la evolución reciente de los principales vectores energéticos exteriores españoles, identificando sus vulnerabilidades y puntos fuertes en cada uno de los grandes objetivos que conforman la trinidad de fines energéticos europeos: seguridad, sostenibilidad y competitividad. Finalmente, se propone una reflexión sobre el conjunto de elementos con que cuenta la acción exterior española para abordar esa pluralidad de objetivos y sus respectivos dilemas.

Introducción

La energía es uno de los principales vectores de interdependencia de la economía española con el resto del mundo: España importó en 2012 más de las tres cuartas partes de la energía que consumió y las importaciones netas de energía en ese mismo año (unos 45.000 millones de euros) supusieron el 18% de las importaciones totales y casi el 150% del déficit de la balanza comercial de bienes (unos 30.750 millones de euros).

Sobre esa imagen fija se superponen dinámicas de cambio en el plano internacional, con un escenario energético en transformación (revolución no convencional, primaveras árabes, embargo a Irán, emergencia de la cuenca atlántica, despliegue de renovables…); también en el europeo, con una política comunitaria que avanza muy lentamente en la integración de los mercados energéticos y en el diseño de una política energética exterior; y en el nacional, debido al impacto de la crisis económica, a la reforma energética emprendida y a la necesaria reacción española a los cambios globales mencionados.

Este documento explora primero la naturaleza de la interdependencia energética española en un sistema energético cambiante. A continuación, se analiza la evolución reciente de los principales vectores energéticos exteriores españoles, identificando sus vulnerabilidades y puntos fuertes en cada uno de los grandes objetivos que conforman la trinidad de fines energéticos europeos: seguridad, sostenibilidad y competitividad. Finalmente, se propone una reflexión sobre el conjunto de elementos con que cuenta la acción exterior española para abordar esa pluralidad de objetivos y sus respectivos dilemas.[1]

Un escenario energético en transformación

En los últimos años, el escenario energético internacional ha estado dominado por la revolución no convencional en EEUU y Canadá. La narrativa del “poder duro” no convencional de EEUU parece haberse impuesto a la alternativa europea del “poder blando” de las renovables, lo que ha generado numerosas y diversas lecturas de las implicaciones estratégicas de la revolución no convencional. La más extendida apunta que la autosuficiencia energética de América del Norte aboca a los productores convencionales (y tradicionales) a la marginalidad en el escenario energético global. Esta primera conjetura debe matizarse, al menos para la UE, y desde luego para España, dada la centralidad geopolítica de los productores convencionales y las incertidumbres acerca de recibir exportaciones estadounidenses de gas significativas en el medio plazo. Por ahora, los principales vectores de transmisión de la revolución no convencional norteamericana han sido la desviación de carbón estadounidense y gas de terceros proveedores hacia el mercado europeo y, sobre todo, el impacto sobre la competitividad industrial estadounidense que se beneficia de precios entre tres y cinco veces más bajos que los vigentes en la UE.

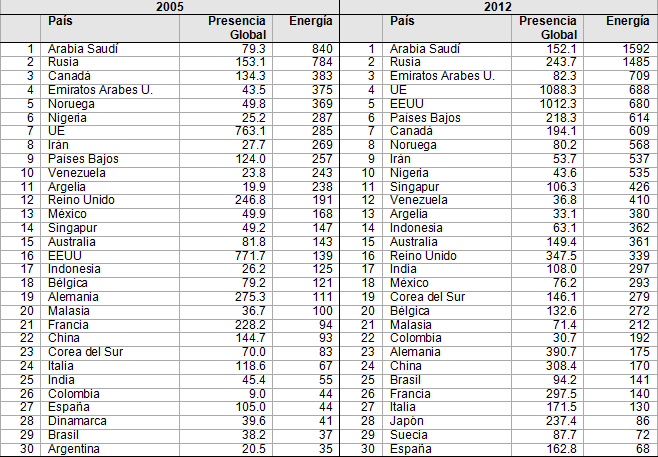

Dado que la revolución no convencional parece limitada a Norteamérica, para España la prioridad estratégica sigue siendo asegurar el abastecimiento de sus proveedores tradicionales y diversificar hacia productores emergentes. Una forma de trazar los cambios en la presencia energética global de los países es la que ofrece el Índice Elcano de Presencia Global. La Tabla 1 recoge las primeras 30 posiciones del Índice Elcano de Presencia Global, y muestra cómo Arabia Saudí y Rusia siguen ostentando las dos primeras posiciones a mucha distancia de los siguientes productores. Entre 2005 y 2012 las posiciones se alteran para el resto de países, incluyendo un ascenso de EEUU de la posición 16ª a la 5ª (aunque también un descenso de Canadá de la 3ª a la 7ª). En general, la mayor presencia energética global sigue concentrada en los productores convencionales. Nótese que, en el caso de España, el desfase entre el índice de presencia energética y el global es importante, reflejando la correspondiente vulnerabilidad energética de la presencia global española.

Un breve repaso a las principales perturbaciones en el suministro europeo de los últimos años muestra los mismos resultados. Empezando por Rusia, se han producido cortes de gas a Ucrania y, en última instancia, a la UE, y sigue la competencia por el control de las rutas de transporte del Caspio. Respecto al Norte de África, región de especial interés para España, atraviesa un período convulso que sucesivamente ha despertado temores sobre el futuro del Canal de Suez y las exportaciones de gas egipcias, paralizado la producción libia durante meses –incluyendo las exportaciones de gas a Italia por el gasoducto Greenstream–, detenido cualquier proyecto de corredor en la región –desde los planes sirios de construir un gasoducto para llevar el gas iraní al Mediterráneo a las perspectivas de exportar gas egipcio a Europa a través de Siria y Turquía, pasando por poner en jaque el proyecto argelino del gasoducto Trans-Sahariano– y, finalmente, el ataque a la planta argelina de gas de In Amenas a principios de 2013 mostró que, al menos para España y otros países de la Europa mediterránea, la gran frontera geopolítica sigue siendo la más cercana.

Algo similar ocurre con el Golfo Pérsico, que sigue concentrando un gran poder energético. En el caso de Arabia Saudí, a ello se añade una considerable capacidad ociosa para incrementar la producción de crudo rápidamente y actuar como una especie de banquero central del petróleo mundial, compensando las caídas de producción ocasionadas en otros países. En este contexto, y pese a los cambios mencionados en materia de nuevos recursos y tecnologías, las transformaciones más importantes previsiblemente procederán de la evolución de los grandes productores convencionales. Entre esos cambios se sitúan las decisiones rusas sobre su política de abastecimiento de gas, las políticas de extracción de una Arabia Saudí más exigida fiscalmente por la necesidad de apaciguar las demandas socio-económicas de su población (algo que se extiende a todos los productores de Oriente Medio y Norte de África tras la primavera árabe), la capacidad de Iraq de cumplir las expectativas –hasta ahora defraudadas– de aumentar su producción, la resolución del pacto con Irán y su impacto sobre las sanciones y sobre la estabilidad de Oriente Medio, el impacto de la crisis siria,[2] la resolución del cada vez más menguado “gran juego” centroasiático y el acceso a sus recursos, y el desenlace de la estrategia china de penetración en determinados mercados africanos y latinoamericanos.[3]

Además de las transformaciones que pueden experimentar los productores convencionales tradicionales, la aparición de nuevos actores trasciende la revolución no convencional. Por ejemplo, el embargo a Irán y las dificultades de Libia han acelerado la diversificación española hacia África Occidental y América Latina. La configuración geopolítica del Norte de África es ahora más extensa para abarcar también a los productores y rutas de tránsito del Golfo de Guinea. Y el nuevo papel de proveedores como Brasil, Perú y Colombia ofrece a España un perfil de abastecimiento único en Europa. A esto se añade el papel de productores potenciales que, pese a una relevancia relativamente menor en términos de volumen, entrañan connotaciones geopolíticas significativas, como los recursos de gas offshore del Mediterráneo Oriental y sus implicaciones para Israel, Egipto, Chipre, Palestina, Líbano y Turquía.

A estas cuestiones se suma una nueva dimensión que surgirá con fuerza en los próximos años: la geopolítica de las energías renovables que, de nuevo en el caso de España y la UE, añade profundidad geopolítica al Norte de África. Por tanto, es cierto que el paisaje geopolítico de la energía se encuentra en transformación. Pero no lo es menos que para España esos cambios no reducen, sino que refuerzan, el peso geopolítico de sus abastecedores tradicionales, que además de grandes reservas de hidrocarburos convencionales albergan importantes reservas de recursos no convencionales en buena medida aún por explorar y recursos renovables de gran magnitud.

Finalmente, la parálisis en que se encuentra sumida la UE afecta también a la integración energética. Para España, la interconexión con los mercados gasistas y eléctricos europeos es la prioridad exterior en el campo de la competitividad. Si se contase con una interconexión significativa con el resto de Europa a través de Francia, España podría convertirse en el hub energético que el potencial de su situación geográfica proporciona, capitalizando sus capacidades gasistas y renovables actualmente ociosas. El último ejemplo de ello ha sido la Comunicación sobre infraestructuras que apenas refleja las preferencias españolas de interconexión, identificando en España sólo seis proyectos de interés común.[4]

Sin embargo, las diferentes apuestas nacionales inhiben un diseño óptimo de los mercados energéticos europeos: cuando el viento sopla en España y Alemania, en Francia se registran precios negativos de la electricidad; cuando se producen interrupciones de suministro de gas en Centroeuropa, España no tiene canales para ejercer su solidaridad y aprovechar sus capacidades; y cuando la UE fija objetivos como los del 20/20/20, carece de instrumentos comunitarios para financiarlos. La consecución de un mercado interior de la energía digno de tal nombre sería una transformación energética crucial para España, y además permitiría diseñar una política energética europea exterior coherente.

En cualquier caso, el anclaje de la política energética española a la europea es un hecho, en la medida en que se asumen sus objetivos y su contenido normativo. Evidentemente, aunque limitado, España tiene margen de maniobra y especificidades propias que aconsejan un enfoque diferenciado. La centralidad de la política energética europea acapara sin duda la atención de las autoridades energéticas españolas, pero fuera de la UE hay realidades poco exploradas y con competencias fragmentadas. La siguiente sección analiza esas especificidades sin perder el marco de referencia europeo que marcan los objetivos de seguridad, sostenibilidad y competitividad.

El patrón español de interdependencia energética: seguridad

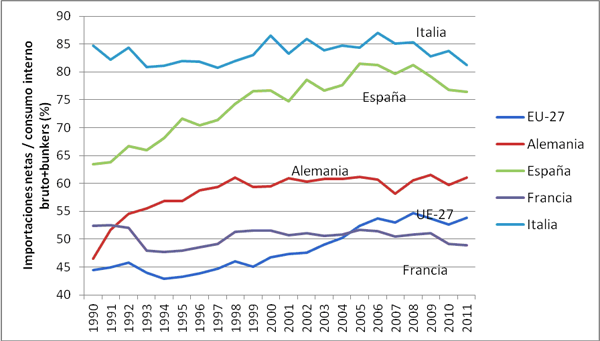

El concepto de seguridad energética puede decantarse en varios vectores. El más frecuente es reducir la tasa de dependencia de las importaciones de energía, lo que a su vez puede conseguirse de muchas maneras, no todas ellas óptimas. Por ejemplo, podría sustituirse gas importado por carbón nacional, aunque el coste en términos de objetivos de competitividad y sostenibilidad sería elevado; o sustituir gas por renovables y asumir eventuales pérdidas de competitividad. Primar la eficiencia energética y el desarrollo de recursos propios para reducir la tasa de dependencia es recomendable, pero no a cualquier coste en términos de los otros dos objetivos. El Gráfico 1 muestra el rápido aumento de la tasa de dependencia energética española hasta 2005, y su posterior inflexión, causada básicamente por el impacto de la crisis económica. Evidentemente, la elevada tasa de dependencia energética española es una vulnerabilidad importante y sería importante mantener la reducción experimentada en los últimos años, pero tiene unos límites que no pueden excederse si no es a costa de la competitividad.

Frente a las limitaciones del enfoque de la disminución de la dependencia energética, la estrategia de seguridad energética más apreciada es la reducción de la vulnerabilidad a través de la diversificación. La diversificación es un instrumento básico de la gestión de riesgos, y España cuenta con un suministro energético diversificado tanto por orígenes geográficos como por fuentes primarias. Se trata sin duda de uno de los mayores activos españoles en materia de seguridad energética. Pocos países europeos disfrutan de un mix eléctrico tan completo, que abarca gas natural, energía nuclear, hidroelectricidad y una cartera a su vez diversificada de renovables, además de carbón.

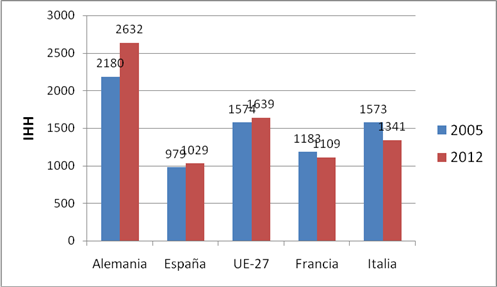

La diversificación geográfica del abastecimiento de hidrocarburos es también elevada y merece una atención especial. El Gráfico 2 muestra como España cuenta con un grado de diversificación de abastecimiento de crudo superior a la media europea, con un Índice Herfindahl-Hirschman (IHH) estable y comparativamente reducido. Entre 2005 y 2012 el grado de diversificación se ha reducido, al igual que ha ocurrido con el conjunto de la UE, mientras que Francia e Italia han conseguido aumentarlo significativamente.

Fuente: elaboración propia con datos de Comext database.

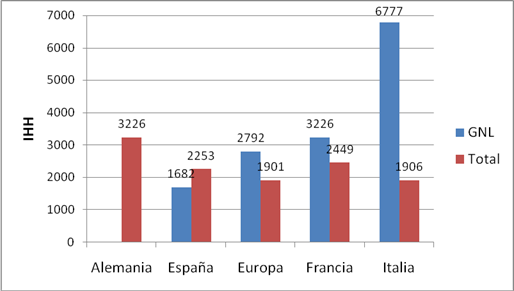

El Gráfico 3 refleja un panorama igualmente diversificado para el gas, aunque con algunos matices. Considerando solamente las importaciones de Gas Natural Licuado (GNL), España es el país más diversificado de Europa. La flexibilidad que otorga el GNL amplifica el impacto de la diversificación igualmente importante en el conjunto de importaciones (GNL y por gasoducto). El Índice europeo agregado no resulta relevante, puesto que es normal que un espacio geográfico más amplio cuente con más corredores energéticos. España se sitúa en una situación intermedia entre Francia e Italia (que se beneficia de abastecimientos por gasoducto de Rusia y el Norte de África), pero con una diversificación muy superior a la de Alemania y su concentración de importaciones en Rusia y Noruega.

Una cuestión diferente es si esa diversificación es óptima desde la perspectiva de la gestión de riesgos, al menos en tres sentidos:

- En qué medida sigue un patrón homogéneo con el de la UE y ver así las posibilidades de alineación de las preferencias energéticas españolas con las del conjunto de la Unión y el recurso a sus instrumentos; en caso contrario, se requeriría reforzar la vía bilateral para corregir eventuales divergencias y choques asimétricos.

- Hasta qué punto la distribución del riesgo es adecuada, en el sentido de que no haya concentraciones excesivas del mismo; o, cuando éstas se den, se instrumenten medidas para gestionarlo de manera individualizada.

- Qué impacto tiene sobre la seguridad energética futura el patrón actual de diversificación, asumiendo que a largo plazo una buena gobernanza de los recursos energéticos repercute en una reducción de los riesgos; en caso de países con mala gobernanza, su mejora debería formar parte importante de la acción exterior, así como el desarrollo energético y la lucha contra la pobreza energética.

La primera cuestión es la más complicada, pues el patrón de interdependencia español difiere relativamente del conjunto de la UE y de sus diferentes Estados miembros en varios aspectos. Esto no es una excepción española. La convergencia de los patrones de interdependencia energética en el seno de la UE no se produce hacia un modelo único, sino más bien hacia modelos diferenciados que agrupan a varios países.[5] En materia de distribución geográfica de sus suministros energéticos, España aparece agrupada en torno a los países mediterráneos de la UE, que tienden a importar más hidrocarburos del Norte de África y Oriente Medio que el resto de Estados miembros, al tiempo que está escasamente interconectada con el resto de Europa. Pero incluso dentro de ese grupo España tiene especificidades relevantes, como puede apreciarse en los Gráficos 4 y 5.

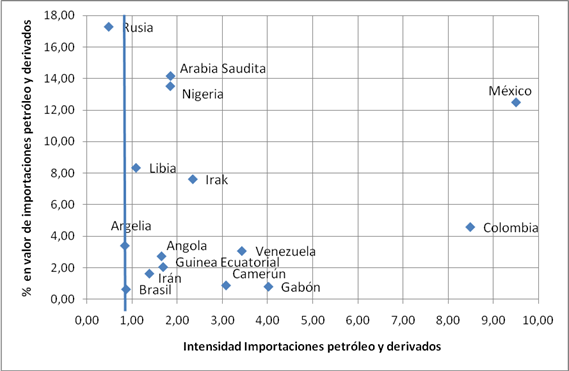

El Gráfico 4 compara el peso y la intensidad de las importaciones de petróleo y derivados de los principales suministradores de España en 2012. Los países que se sitúan a la derecha de la barra azul del gráfico son países con los que España mantiene una intensidad importadora elevada en comparación con el conjunto de la UE: son más importantes para España que para la UE en su conjunto, y pueden suponer choques asimétricos. La singularidad más relevante es la especialización española en las importaciones de crudo latinoamericano, sobre todo de México y Colombia (unas nueve veces más importantes para España que para la UE), pero también Venezuela.

Fuente: elaboración propia en base a Comext database, capítulo 33 del SITC.

El caso de México es especialmente destacable, pues en 2012 representó más del 12% de las importaciones de petróleo y derivados de España, aumentando al tiempo su intensidad en casi un punto desde 2005. El de Colombia también resulta notable, sobre todo tratándose de un fenómeno reciente. Ninguno de ellos parece plantear problemas de choques asimétricos, pues España mantiene buenas relaciones con ambos y no requiere acompañamiento europeo, aunque sí podría valorar acompañamientos de otros instrumentos, tanto propios como comunitarios, de la acción exterior. Venezuela es un caso distinto, puesto que las importaciones españolas suman peso y una creciente intensidad, aunque en menor grado que México y Colombia. En cambio, las relaciones bilaterales son más difíciles. Otro país que irrumpe en el mapa de suministradores españoles es Brasil, con peso e intensidad reducidos y, por tanto, con potencial para incrementar sus aportaciones a la cartera de importaciones españolas de crudo y biocombustibles. Si se mantiene el auge del petróleo no convencional (tight oil) en EEUU, América Latina podría liberar suministros y reforzar la especialización española en la región.

El segundo grupo de países con los que España mantiene una mayor intensidad de importaciones de petróleo y derivados son los de África Occidental, con intensidades cercanas a 2 para Angola y Guinea Ecuatorial (ambas en descenso desde 2005), de 3 para Camerún y 4 para Gabón, cuando en 2005 ni siquiera aparecía en el listado de principales proveedores. Junto a Nigeria, el conjunto de la región supone casi el 20% de las importaciones españolas de petróleo, y España importa mucho más de ella que la media de la UE. Pero a diferencia de lo que ocurre en América Latina, la acción exterior española cuenta con una proyección muy limitada que habría que reconsiderar. Esta reconsideración parece además urgente dada la situación de la región, especialmente en el Golfo de Guinea, que presenta una combinación compleja de piratería, conflictos por recursos, proliferación de grupos armados y mala gobernanza especialmente difícil de gestionar para España.[6]

Otros riesgos asimétricos son los de Oriente Medio. El Gráfico 4 refleja una especial intensidad con Arabia Saudí, el segundo suministrador español en 2012 y cuya intensidad se ha doblado desde 2005, y con Irak e Irán, pese al descenso de las importaciones españolas por el embargo que ha supuesto un verdadero choque asimétrico para España, Italia y Grecia. Las amenazas iraníes de cerrar el Estrecho de Ormuz, aunque poco creíbles, no pueden ser descartadas, y afectaría a todos esos suministros más los de GNL.[7] Respecto al Norte de África, Argelia y Libia mantienen una intensidad normal, aunque el peso de Libia se ha reducido tras la guerra civil en el país, y el deterioro de la situación en el verano de 2013 puede recrudecer esa caída. Rusia fue en 2012 el primer suministrador de petróleo de España, pero ello no supone ninguna desviación de la pauta de interdependencia europea.

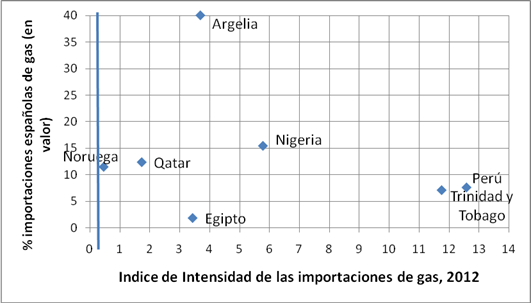

Este patrón se refuerza cuando se consideran las importaciones de gas natural, cuyo peso e intensidad por países está recogido en el Gráfico 5. Argelia, que en 2012 suministró el 40% del gas natural importado por España, una cuota en aumento que además multiplica casi por cuatro el peso de las exportaciones argelinas de gas al conjunto de la UE. Es evidente que esta situación requiere de una atención especial de España a su principal suministrador energético, y que las preferencias españolas no se ven reflejadas en el grado de prioridad otorgado a Argelia por la UE. De hecho, se ha sugerido que la importancia de Argelia para España requiere un enfoque más creativo y decidido, tanto a nivel europeo como bilateral. Eso incluye explorar vías complementarias a la interdependencia tradicional para equilibrar su simetría, como la realización de más proyectos conjuntos, una mayor apertura de los respectivos mercados, y medidas de acompañamiento de todo tipo para diversificar las relaciones del monocultivo del gas.[8]

Eso incluye afrontar la situación de seguridad en un Norte de África ampliado que se extiende hasta el Sahel, y que atraviesa un momento muy complicado que ha perturbado gravemente los suministros de Libia y Egipto, y puesto en duda la capacidad de Argelia para mantener la seguridad de sus instalaciones.[9] El país axial para España es Argelia, que ya experimenta dificultades para abastecer su creciente demanda doméstica de energía, una insuficiencia de inversiones por su poco atractivo marco fiscal y retributivo, y un mercado internacional que cada vez es más un mercado de compradores. En el actual contexto de convulsión que vive la región, el gobierno argelino ha adoptado medidas muy costosas para el presupuesto público que pueden deteriorar a medio plazo la economía del país. A esas incertidumbres se suma el caos en que se encuentra sumida Sonatrach por los casos de corrupción que la asolan, y las luchas por el poder en un entorno de ausencia de liderazgo por la enfermedad del presidente.

Las exportaciones de Egipto han desaparecido en 2013 por la falta de abastecimiento de gas a la planta de Damietta de Gas Natural Fenosa, otro choque asimétrico que podría agravarse si un deterioro de la situación en Egipto afectase al Canal de Suez, algo poco previsible pero no descartable; de hecho, en el verano de 2013 se produjo un ataque fallido a un buque que discurría por el Canal. Las importaciones de Qatar también son intensas e importantes, y sensibles a los desarrollos en Ormuz y Suez. Noruega tiene un peso relevante pero proporcional al que ocupa en el conjunto de la UE, y no plantea problemas estratégicos. El elemento más diferencial vuelve a ser la fuerte intensidad de las importaciones españolas de GNL de Trinidad y Tobago y, sobre todo, de Perú, que se ha convertido en pocos años en una fuente de diversificación importante para España. Finalmente, Nigeria se consolida como segundo proveedor de gas a España, con un peso seis veces superior al que tiene en la UE-27, profundizando el riesgo asimétrico, ya visto para el petróleo, que supone el Golfo de Guinea.

Los datos precedentes deben además complementarse con otras consideraciones, como las relativas a la cercanía geográfica, la calidad de los crudos, la presencia de empresas españolas o la existencia de marcos institucionales de actuación. Sin entrar en los detalles, que ya contienen a escala particular los documentos citados, esas consideraciones tienden a acrecentar la importancia estratégica de los crudos y el gas natural norteafricanos y del África Occidental, por su cercanía relativa, su calidad y adecuación a las estipulaciones de las refinerías españolas en el caso del crudo, además de la presencia de empresas españolas en la cadena de valor. Arabia Saudí sigue siendo el suministrador de último recurso necesario para sustituir interrupciones abruptas del suministro de petróleo y el jugador clave del mercado mundial. Y América Latina ofrece una vía diferenciada de diversificación con potencial para ampliarse en el futuro. Sumando el potencial del Golfo de Guinea, la cuenca atlántica se convierte en un vector energético de importancia creciente para España.

La segunda cuestión a abordar es si el patrón de diversificación distribuye el riesgo político de manera adecuada, es decir, si se tiende a importar más de países con menores niveles de riesgo. Una primera aproximación es ver los niveles de riesgo político de los principales suministradores españoles. El problema de incluir aspectos difíciles de objetivar y cuantificar limita la utilidad del ejercicio, pero al menos ofrece una primera aproximación a la situación. La evidencia empírica muestra que, efectivamente, España tiende a importar un mayor porcentaje de sus hidrocarburos de países con indicadores de riesgo político alto. No obstante, esa relación no es peor que la de sus vecinos europeos y, en algunos casos, la mejora. Los países de África Occidental empeoran la cartera de riesgos, pero la estabilidad política de sus grandes proveedores (Rusia, Arabia Saudí, México) y la especialización en América Latina lo minoran.[10] Cualquier mejora en la estabilidad política del Norte de África y el Golfo de Guinea tendría efectos muy importantes en la gestión de riesgos energéticos de España.

Finalmente, cabe preguntarse si el patrón español de importaciones refleja una preferencia por los países con una mejor gobernanza de los recursos naturales, puesto que ello repercute no sólo en una minoración de los riesgos actuales sino también en los de largo plazo, en la medida en que favorecería una buena gestión de los recursos y la reducción de conflictos por los mismos, así como un patrón de desarrollo económico más equilibrado e inclusivo. Al igual que ocurre con el riesgo político, la cartera de suministradores españoles de hidrocarburos cuenta con posiciones importantes de países con una mala gobernanza de los recursos naturales, básicamente los países del Norte de África y Oriente Medio y los del Golfo de Guinea. Pero también con un grupo de suministradores clave con niveles de gobernanza comparativamente elevados, básicamente Noruega y, en menor medida, países latinoamericanos como México, Trinidad y Tobago, Perú y Colombia, y de menor importancia como Canadá y Brasil. Otros suministradores importantes, como Rusia y Venezuela, se sitúan en situaciones de gobernanza intermedia. Esta pauta sugiere que las prioridades relacionadas con la mejora de la gobernanza se sitúan en el Golfo de Guinea y Norte de África y Oriente Medio.

En suma, pese a una tasa de dependencia elevada, España mantiene una pauta de interdependencia energética bien diversificada en materia de fuentes y orígenes geográficos, y presenta una distribución relativamente adecuada de riesgos. Además, el elemento diferencial que en relación al resto de la UE suponen los suministros de América Latina tiene una buena cobertura política bilateral. Todo ello reduce su vulnerabilidad a los riesgos geopolíticos y compensa, siquiera parcialmente, tanto su falta de interconexiones con Europa como su elevada dependencia de la energía importada. Respecto a esto último, sería preciso consolidar la caída de la tasa de dependencia ocasionada por la crisis y el cambio de modelo productivo hacia actividades menos intensivas en el consumo de energía, como ha ocurrido con el declive de la construcción y las industrias asociadas.

Pero es igualmente importante mantener un mix energético diversificado integrado por una cartera amplia de tecnologías y suministradores, incluyendo el desarrollo de los recursos propios. Allí donde la acción exterior española tiene menos proyección, como en el Golfo de Guinea, es necesario abordar la cuestión de los medios necesarios para mejorar la seguridad, la estabilidad política y la gobernanza de los recursos energéticos. Y donde las preferencias españolas son claramente más intensas que las europeas, como ocurre con el Norte de África y en menor medida en Oriente Medio, apoyarse en otros países mediterráneos en el seno de la UE y reforzar la acción exterior bilateral.

Sostenibilidad

El principal vector de actuación de la política energética comunitaria ha sido su énfasis en la sostenibilidad. Más que las dificultades del funcionamiento del mercado interior, ha primado el deseo de la UE de proyectarse como una potencia ambientalista acorde a su vocación normativa. La fijación de objetivos como los del 20/20/20 tiene un carácter de señal política que acaba condicionando el funcionamiento de los mercados y alterando los equilibrios de costes relativos. Expresado de esa forma, el trilema entre seguridad, sostenibilidad y competitividad ha tendido a solucionarse en la UE mediante la restricción medioambiental: fijar unos objetivos de renovables, eficiencia y reducción de emisiones, y que los mercados se adapten. En buena medida, la UE ha querido convertir la sostenibilidad en el signo de identidad de su política energética.

Desde la perspectiva de la acción exterior, este modelo de “poder blando” energético incluye elementos como el apoyo al despliegue de las energías renovables a nivel global, a la cooperación al desarrollo energético sostenible, a la participación activa en las negociaciones sobre cambio climático, al compromiso con la eficiencia energética y una economía baja en carbono, o a cuestiones tan variadas como la preservación de la biodiversidad o la regulación de la navegación en el Ártico. Este ha sido en parte el posicionamiento de España: una potencia energética alternativa cuya base de poder era un conjunto de empresas sólidas con una presencia internacional forjada a partir de uno de los mayores mercados renovables del mundo. Había una congruencia de intereses y valores en la acción exterior que todavía hoy siguen dando sus frutos, por ejemplo en términos de contratos ganados en el extranjero.

Ciertamente hubo excesos y errores regulatorios que elevaron el coste económico de la estrategia más allá de lo (mal) planificado, hasta hacerlo inviable en un contexto de crisis económica. Pero una vez desplegadas, el argumento del orden de mérito (prioridad a las energías de coste marginal cero, como las renovables) resulta muy sólido. El conflicto desatado acerca de la retroactividad de las medidas ha resultado doblemente dañino para el país, tanto en lo que se refiere a la seguridad jurídica como a su imagen de país “renovable”. Pero estas realidades no deben hacer olvidar el hecho de que España ha superado el objetivo intermedio de contribución de las energías renovables fijado por la UE, y que se encuentra por delante en su consecución a los países comparables en tamaño. Con datos de 2011 de Eurostat, la contribución de las renovables en España superó el 15%, lejos del 12% de Alemania y el 11% de Italia y Francia.

El peso de las renovables se aprecia aún más en la generación de electricidad, que en España ha pasado de situarse en el entorno del 20% a superar el 30%, muy por encima de los porcentajes registrados en los países mencionados (donde se sitúan por debajo del 20%). Parece recomendable sacar partido a estas realidades una vez que se ha incurrido en buena parte de sus costes, que además son en gran medida costes “hundidos” o irrecuperables. Los desbordamientos sobre la imagen de España son múltiples. A los turistas puede atraerles saber que consumen un mayor porcentaje de energías renovables en España que en otros países, pero resulta difícil vender tecnologías renovables en el exterior sin un modelo nacional creíble.

Las renovables deben abordarse como una de las fortalezas de España, no como una flaqueza, pues no sólo aportan al objetivo de la sostenibilidad global, sino también a la seguridad energética.[11] De manera adicional, ofrecen un vector de cooperación con socios tradicionales que en ocasiones puede complementar al vigente, por ejemplo en el Norte de África, África Occidental y América Latina. El problema con este “poder energético blando” es la gran asimetría que genera. Por ejemplo, el coste de imagen para Argentina de expropiar a una petrolera española es comparativamente menor al que puede padecer España por aplicar medidas retroactivas a las renovables que se interpreten como una agresión a la sostenibilidad.

Otro de los campos de acción exterior es el de la lucha contra el cambio climático. Aquí la posición de España es más débil, puesto que ni siquiera la crisis económica ha conseguido reconducir las emisiones a los objetivos marcados, obligando a la compra de derechos. No obstante, la crisis ha reducido las emisiones considerablemente. Éstas han experimentado una caída muy superior al PIB, reflejando la reorientación de la economía española hacia actividades menos intensivas en carbono. Dentro del propio sector energético, la intensidad de emisiones de gases de efecto invernadero del consumo energético ha caído más en España que en los países anteriormente aludidos.

Mantener estos resultados puede reforzar el papel de España en la lucha contra el cambio climático, donde cuenta con cierto nivel de interlocución con los países de América Latina. Aquí de nuevo se aprecia convergencia entre valores e intereses, pues España es uno de los países que podría verse más afectado por el cambio climático. Debe recordarse además que algunas de las zonas más amenazadas por el mismo, como el Mediterráneo y el Sahel, resultan de interés estratégico para España. Otra cuestión es si España debe seguir siendo el Estado miembro más renovable y más sostenible de una UE que se define como tal. Los avances pueden modularse y tal vez ahora sea el momento de poner más énfasis en otras dimensiones, como las ya mencionadas de la lucha contra la pobreza energética, la biodiversidad y la gobernanza energética.

A modo de síntesis, la problemática en este campo radica en: mantener el valor de una imagen sostenible; diseñar un modelo regulatorio creíble que permita recuperar la base nacional desde la que se proyectó la expansión de las empresas españolas en el campo de las energías renovables; e intentar mantener el grado de autonomía y diversificación por fuentes que aportan las renovables de cara a la salida de la crisis, pero sin caer en los excesos pendulares del pasado. En paralelo se debe impulsar un papel activo en la lucha contra el cambio climático y en iniciativas relacionadas con otros aspectos de la sostenibilidad. En concreto, parece importante articular una estrategia de cooperación que integre la energía y la sostenibilidad,[12] pero también repensar el valor estratégico de mantener una imagen de país sostenible y comprometido con el medio ambiente.

Competitividad

Las ventajas descritas en materia de seguridad y sostenibilidad tienen un coste en términos de competitividad, tal vez el vértice más débil del triángulo español de objetivos energéticos. Es frecuente argumentar por parte del tejido económico, especialmente el industrial, que los elevados costes de la energía en España dañan su competitividad. Ese argumento suele limitarse al dilema entre competitividad y sostenibilidad, y raras veces incluye el dilema entre competitividad y seguridad. La seguridad también tiene un coste en forma de capacidad ociosa, infraestructuras redundantes, diversificación de fuentes y orígenes, seguridad física o reservas estratégicas, por ejemplo.

Es cierto que las renovables (aunque no sólo) aumentan el coste de la electricidad, pero también que reducen el riesgo geopolítico para un coste dado: al tener un coste marginal cero y no depender de ningún tipo de combustible, su riesgo puede ser regulatorio (como se ha visto en España), pero no geopolítico. Una buena regulación debería ser más fácil de alcanzar que la estabilidad geopolítica en regiones más o menos lejanas. A nivel europeo, cabe insistir en la contradicción que entraña perseguir una “competitividad sin competencia”; es decir, alcanzar la competitividad exige integrar los mercados energéticos europeos para aprovechar plenamente las ventajas comparativas y las economías de escala y de red que proporciona un espacio energético tan amplio como la UE.

Con estos matices previos, la comparación de los niveles de precios energéticos con los de otros países europeos presenta evidencias mixtas. De un lado, con datos de julio de 2013, los precios al consumo de gasolina y diesel se situaban por debajo de la media de la UE y de sus principales Estados miembros. Aunque hay un debate importante acerca de la menor fiscalidad y mayor precio antes de impuestos, o sobre lo adecuado de la metodología de cálculo, el precio final sigue por debajo de la media europea, aunque ha experimentado aumentos significativos. Esta situación puede traducirse en menor recaudación fiscal, pero en perspectiva europea no afecta tan negativamente a la competitividad de las empresas españolas. En todo caso, es importante que las reformas atiendan a la extensión de la competencia como mejor medida de contener la escalada de los precios.

Respecto al gas, en 2012 los precios industriales españoles estaban ligeramente por debajo de la media europea, muy por debajo de los de Alemania, y también eran inferiores a los vigentes en Francia e Italia. En cambio, los precios de la electricidad al sector industrial español sí superan con mucho tanto la media comunitaria como los precios en Alemania y Francia. Entre los países comparables, sólo Italia tiene precios industriales de la electricidad más elevados. Para los consumidores domésticos la comparación es aún menos favorable: los hogares españoles pagan precios de gas y electricidad por encima de la media comunitaria y de países como Francia, Alemania e incluso Italia.[13] Además, la brecha entre precios industriales y domésticos es de las mayores de la UE. Por tanto, es cierto que España padece un problema de precios elevados de la energía, pero es necesario introducir algunas matizaciones:

- Los precios son más elevados sólo para la electricidad, industrial y doméstica, y el gas doméstico, pero el aumento de los mismos ha sido importante.

- En combustibles para automoción, independientemente del debate nacional sobre la formación de precios, el precio final sigue por debajo de la media europea.

- Aunque el sector industrial afronta precios de la electricidad más elevados que la media europea, la brecha entre precios industriales y a hogares muestra una clara propensión a favorecer la competitividad industrial.

- Cuando estos datos se contrastan con un elevado nivel de seguridad energética y de sostenibilidad por las renovables, el coste en términos de competitividad no resulta tan desorbitado y, en los casos de combustibles para la automoción y gas industrial, resulta incluso moderado.

En suma, desde una perspectiva de competitividad-precio, las debilidades energéticas españolas en el contexto energético europeo son relativas, y en gran medida se explican por la necesidad de conciliar la competitividad con seguridad y sostenibilidad. Apreciado en su conjunto, el resultado final en términos de simultaneidad de objetivos es bastante equilibrado. Dicho de otra forma, el coste de la seguridad y la sostenibilidad no resulta tan elevado. Evidentemente, eso no quiere decir que no deban acometerse las reformas necesarias para mejorar la competitividad energética, pero cuidando que no perturben el equilibrio alcanzado en términos de seguridad y sostenibilidad.

Además de un problema de competitividad-precio, aunque matizado, la economía española presenta una vulnerabilidad quizás más importante: su elevada intensidad energética, o la cantidad de energía necesaria para producir una unidad de PIB. La conjunción de altos niveles de dependencia e intensidad implican que una parte importante de nuestro PIB depende de energía importada, y por tanto la volatilidad de los precios afecta en mayor medida a la economía española que a la de algunos de sus competidores. Al igual que ha ocurrido con la tasa de dependencia, la intensidad energética española ha venido disminuyendo significativamente ya desde antes del inicio de la crisis, una pauta compartida por el resto de países europeos.

Sin embargo, la evolución del indicador para España resulta especialmente favorable: España, que en 2000 tenía una intensidad energética mayor que la alemana y cercana a la francesa (pese a las diferentes estructuras industriales y condiciones climáticas) se sitúa ahora muy por debajo de ambas. Evidentemente, esta menor vulnerabilidad, como ocurre con la tasa de dependencia, está relacionada con la crisis económica y con el cambio estructural que ha inducido en la economía española la crisis que afrontan sectores intensivos en consumo de energía, como la construcción y la industria de materiales de construcción, pero también el conjunto de la actividad industrial. La cuestión es si la salida de la crisis se producirá respetando esta tendencia a la caída de la intensidad energética de España.

Sería importante actuar en ambos frentes: mejorar la competitividad-precio y seguir reduciendo la vulnerabilidad que entraña la todavía relativamente elevada intensidad energética. Desde la perspectiva de la acción exterior, hay campo de actuación en el ámbito de la política energética comunitaria (avanzar en la integración y la interconexión, sobre todo eléctrica), pero también en la gestión activa del patrón de interdependencia energética exterior, en la línea de lo ya argumentado en secciones anteriores. No se trata de politizar las relaciones energéticas: al contrario, las empresas ya cuentan con mecanismos adecuados e información más completa. Pero sí es importante el acompañamiento diplomático y de otros vectores de la acción exterior.[14]

La dimensión europea vuelve aquí a resultar determinante, desde la extensión del Tratado de la Comunidad de la Energía al Este y al Mediterráneo a los mandatos comunitarios para infraestructuras en terceros países, pasando por las importaciones de biocombustibles de América Latina.[15] Una mayor competitividad exige más integración de los mercados y una mayor apertura de los mismos, no sólo en el seno de la UE, sino también con los principales actores energéticos mundiales.

En este punto es donde se producen las repercusiones más relevantes de la revolución no convencional.[16] Más que en alteraciones geopolíticas radicales, la verdadera revolución del shale gas estriba en la renovada competitividad industrial de EEUU, que disfruta de precios del gas muy inferiores a los europeos y asiste a una incipiente re-localización de industrias intensivas en energía. Este es un aspecto que podría considerarse, por ejemplo, en las negociaciones de un acuerdo transatlántico de libre comercio. Este nuevo contexto competitivo atlántico hace más urgente optimizar el empleo de los recursos energéticos europeos propios y de los corredores existentes con los diferentes suministradores para mejorar la competitividad del modelo energético.

Conclusiones

La energía es uno de los principales vectores de interdependencia que ligan a España con el resto del mundo. La naturaleza de esa interdependencia cambia con las transformaciones experimentadas en el escenario energético internacional, desde la revolución no convencional a las primaveras árabes, pasando por el embargo a Irán y la emergencia energética de la cuenca atlántica. También el espacio energético europeo se encuentra en lenta transformación hacia la integración de los mercados energéticos y una política energética exterior comunitaria. El propio contexto energético nacional ha cambiado radicalmente con la crisis económica, las subsiguientes reformas energéticas y la necesidad de afrontar los cambios globales aquí descritos.

En los últimos años, el escenario energético internacional ha estado dominado por la narrativa del “poder duro” de la revolución no convencional en EEUU y Canadá, más atractiva en tiempos de crisis que la alternativa europea del “poder blando” de las renovables. No obstante, para España la prioridad estratégica sigue estando en asegurar el abastecimiento de sus proveedores tradicionales y diversificar hacia productores emergentes. El embargo a Irán y la situación de Libia han acelerado la diversificación española hacia África Occidental y América Latina, donde el papel de proveedores como Brasil, Perú y Colombia ofrece a España un perfil de abastecimiento único en Europa.

En el ámbito europeo, la interconexión con los mercados gasistas y eléctricos europeos es la prioridad exterior para España, que podría convertirse en el hub energético que el potencial de su situación geográfica proporciona, capitalizando sus capacidades gasistas y renovables. Por otro lado, sin negar la centralidad de la política energética europea, fuera de la UE parecen existir oportunidades poco exploradas y en las que las competencias administrativas parecen fragmentadas y las capacidades para gestionarlas reducidas.

Respecto al objetivo de seguridad energética, y pese a una tasa de dependencia elevada, España presenta una pauta de interdependencia energética bien diversificada por fuentes y suministradores, y la distribución de riesgos resulta razonable en términos comparativos. Los suministros de América Latina, en particular, reducen sustancialmente la vulnerabilidad geopolítica. Mantener la caída de la tasa de dependencia y transitar hacia actividades menos intensivas en consumo de energía podría aumentar la seguridad de manera importante a medio plazo. También es necesario mantener un mix energético diversificado de fuentes, tecnologías y suministradores.

Gestionar adecuadamente esa interdependencia aconseja priorizar las relaciones políticas bilaterales y acompañarlas con otras medidas complementarias de acción exterior con los suministradores clave. En las regiones en que la acción exterior española cuente con menos recursos, como en el Golfo de Guinea, deben considerarse los medios necesarios para mejorar la seguridad, la estabilidad política y la gobernanza de los recursos energéticos. En cambio, donde las preferencias españolas sean más intensas que las europeas, como en el Norte de África y en menor medida Oriente Medio, apoyarse en otros países mediterráneos en el seno de la UE y reforzar la acción exterior bilateral.

El objetivo de sostenibilidad se aborda desde la doble perspectiva del despliegue de las renovables y la lucha contra el cambio climático, aunque aquí también se argumenta en favor de extender la acción exterior española hacia otros campos relacionados con la sostenibilidad. En concreto, en la cooperación al desarrollo, en el posicionamiento en los foros multilaterales y en la actuación de las empresas. Se ha destacado el “poder blando” que proporcionan a España las energías renovables y que, pese al difícil contexto económico actual, su coste no es desproporcionado con las ventajas que ofrecen en términos de seguridad y sostenibilidad.

La crisis de las renovables en España puede ser doblemente dañina para el país, afectando tanto a las percepciones sobre su seguridad jurídica como a la imagen “renovable”. Por ejemplo, debería ponerse en valor que España se encuentra muy por delante en la consecución de los objetivos del 20% de renovables que los países europeos comparables. En paralelo se debe adoptar un papel activo en la lucha contra el cambio climático y en iniciativas relacionadas con otros aspectos de la sostenibilidad, articulando una estrategia de cooperación que integre energía y sostenibilidad, repensando el valor estratégico de una imagen sostenible.

La competitividad es el vértice más problemático de la pirámide de objetivos energéticos, y las empresas tienden a sentirse perjudicadas por la menor atención que recibe en relación a la sostenibilidad, aunque no frente a la seguridad. A nivel europeo (pero también nacional), es difícil alcanzar una “competitividad sin competencia”, es decir, sin integrar los mercados energéticos europeos para explotar las ventajas comparativas y las economías de escala y de red del espacio energético europeo. En todo caso, las debilidades energéticas españolas relacionadas con la competitividad-precio son relativas. Globalmente, el coste de la seguridad y la sostenibilidad que proporciona el sistema energético español no es tan elevado. Toda reforma necesaria para mejorar la competitividad energética debe acometerse, pero sin perturbar en exceso el equilibrio alcanzado con los objetivos de seguridad y sostenibilidad.

Finalmente, sobre la articulación de la acción exterior española en el campo de la energía, se alcanza una doble conclusión. Primero, aunque no puede compensar las debilidades que emanan de una carencia de recursos o del riesgo regulatorio, la acción exterior tiene campo de actuación en el ámbito energético, tanto a nivel comunitario como multilateral y bilateral. Segundo, la multiplicidad de objetivos impone la interacción de diferentes actores administrativos, lo que a su vez exige una integración mínimamente articulada y unas capacidades materiales básicas. Más allá de los temas europeos, la administración española en su conjunto no atiende como debe los otros retos energéticos internacionales del país.

Así, en el campo de la política energética comunitaria la prioridad es avanzar en la integración y la interconexión, sobre todo eléctrica, una tarea en manos del Ministerio de Industria, Energía y Turismo. Sin embargo, la absorbente tarea de seguir la evolución de las negociaciones energéticas europeas hace difícil mantener una gestión activa del patrón de interdependencia energética exterior en el plano bilateral, al menos no con todos los suministradores clave. Parte de esa tarea bilateral recae en el Ministerio de Exteriores, e incluso en el de Economía cuando afecta a cuestiones empresariales o comerciales.

En el campo de la sostenibilidad hay competencias repartidas entre: el Ministerio de Agricultura y Medio Ambiente, que participa en las negociaciones climáticas y mantiene una agenda de cooperación internacional; el de Industria, Energía y Turismo, mediado por Hacienda, que regula el sector renovable; y Exteriores, que mantiene programas de cooperación relacionados tanto con la energía como con la sostenibilidad. Dada una trinidad de objetivos que afecta a ámbitos administrativos tan diversos como la seguridad, la sostenibilidad y la competitividad, con actores tan variados como los gubernamentales, las empresas y las ONG, parece importante contar con una mayor integración de la acción exterior española, también en el campo de la energía.

[1] Este documento adopta el marco conceptual, actualizando el análisis, del Documento de Trabajo del autor: “Seguridad Energética: concepto, escenarios e implicaciones para España y la UE” (DT nº 33/2006, Real Instituto Elcano). Aprovecha también para remitir al lector a los documentos relacionados elaborados por los investigadores del Instituto en los últimos años.

[2] G. Escribano (2013), “La crisis Siria reafirma la centralidad energética de Oriente Medio”, Comentario Elcano nº 53/2013, Real Instituto Elcano, 11/IX/2013.

[3] G. Escribano (2013), “Is China becoming a ‘normal’ oil player in Africa?”, Elcano Blog, Real Instituto Elcano, 23/IX/2013.

[4] G. Escribano (2013), “The short-sightedness of the EU’s long term energy infrastructure vision”, Elcano Expert Comment, nº 65/2013, Real Instituto Elcano, 23/X/2013.

[5] Véase al respecto J.M. Marín, J. García-Verdugo y G. Escribano (2011), Energy Security for the EU in the 21st Century. Markets, Geopolitics and Corridors, Routledge, New York/Oxon, cap. 11.

[6] G. Escribano y F. Arteaga (2013), “Seguridad y recursos en el Golfo de Guinea: algunas implicaciones para España”, ARI, nº 28/2013, Real Instituto Elcano, 16/VII/2013.

[7] G. Escribano y F. Arteaga (2012), “Las nuevas sanciones a Irán: implicaciones energéticas y de seguridad”, ARI, nº 54/2012, Real Instituto Elcano, 24/VII/2012.

[8] G. Escribano (2012), “Gestionar la interdependencia energética hispano-argelina“, ARI, nº 44/2012, Real Instituto Elcano, 20/VI/2012. También Olivié, Pérez y Gracia (2013), “¿Más allá del hidrocarburo? Modalidades de inversión extranjera y sus efectos en el desarrollo de Argelia”, DT, nº 8/2013, Real Instituto Elcano, 22/V/2013.

[9] Véase, respectivamente, G. Escribano (2011), “Una agenda energética para Libia: seguridad, reconstrucción y gobernanza”, ARI, nº 139/2011, Real Instituto Elcano, 17/X/2011; G. Escribano (2013), “Egipto: primavera a oscuras”, ARI, nº 27/2013, Real Instituto Elcano, 9/VII/2013; F. Arteaga y G. Escribano (2013), “La ocupación yihadista de la planta de gas de In Amenas en Argelia: ¿consecuencia de la intervención en Mali o secuestro fallido?”, Comentario Elcano, nº 8/2013, Real Instituto Elcano, 18/I/2013.

[10] Sobre el papel emergente de América Latina como actor energético, puede consultarse G. Escribano (2013), “El escenario energético de América Latina”, Economía Exterior, nº 65.

[11] Sobre el impacto positivo de las energías renovables véase Escribano, Marín y San Martín (2013): “RES and risk:Renewable energy’s contribution to energy security. A portfolio-based approach”, Renewable and Sustainable Energy Reviews, 26, pp. 549-559.

[12] Véase a este respecto Escribano, G. (2012): “Desarrollo energético sostenible y energías renovables”, Revista de Información Comercial Española, nº 864, pp. 73-84.

[13] Datos de Eurostat, Energy Statistics database.

[14] Se utiliza el término “acompañamiento diplomático” para obviar el debate legal entre protección y asistencia diplomática.

[15] Sobre España y la conformación de una política energética exterior de la UE véase Escribano y Steinberg (2012), “La europeización de la política de seguridad energética y sus implicaciones para España”, Economía Industrial, nº 384, pp. 23-32.

[16] G. Escribano (2012), “Shifting towards what? Europe and the rise of unconventional energy landscapes”, ARI, nº 82/2012, Real Instituto Elcano.