Tema: El presente documento analiza la evolución de la imagen principalmente económica de España durante 2013, teniendo como referencia tuiteros influyentes en esta área. A través de este seguimiento, y conforme van pasando los meses, el tratamiento de este colectivo mejora claramente en comparación con 2012; de sus mensajes se desprende la idea de que la crisis parece haber tocado fondo y el retorno de la inversión parece seguro una vez la Eurozona ha salido de la recesión.

Resumen: La imagen económica de España durante 2013 ha presentado una indudable mejoría en todos los indicadores que se han seguido. Si bien el desempleo es una preocupación para los expertos internacionales, la deuda y los bancos han comenzado a salir del foco central. Ya no se duda de la estabilidad de Europa, ni de la recuperación de España. El discurso, ahora, da vueltas en torno al cuándo y al cómo se volverá a ser como antes, tras una crisis que, se entiende, ha tocado fondo.

Análisis: Para realizar una primera aproximación a los acontecimientos que han tenido impacto internacional en torno a la imagen de España, se analizan los datos de búsquedas en Google, que ofrece a través de Google trends.[1] Google recomienda las categorías de “referencia”, “arte y entretenimiento” y “viajes” para la búsquedas de “España” en Google. Sin embargo, si se va a las búsquedas de noticias, los deportes pasan al primer lugar (en español, inglés, francés y alemán pesó más la final de la Confecup que el accidente de tren acaecido cerca de Santiago de Compostela, que fue la noticia más seguida a nivel global).

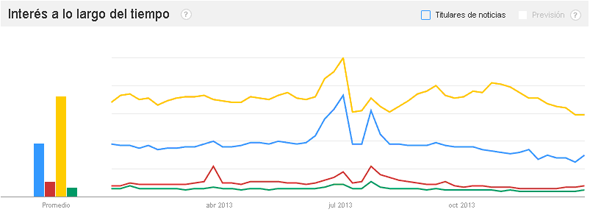

Gráfico 1. Interés a lo largo del tiempo: búsquedas de “España” en español (línea amarilla), inglés (azul), francés (roja) y alemán (verde)[2]

El pico central corresponde a la final de la Confecup y la subida previa a la misma competición. La segunda, al accidente ferroviario de Santiago de Compostela. Siguiendo la lógica de que “no news is good news”, es positivo que paulatinamente se hable menos de España. Aunque el objetivo final debería implicar ser mediáticos a consecuencia de noticias positivas y que estas correspondieran a los objetivos de una estrategia global.

Las búsquedas en inglés corresponden principalmente a motivos turísticos (Barcelona, Madrid, mapas y clima); en alemán se ven resultados similares, el clima y el turismo son principales, pero el fútbol de selecciones entra también en los resultados. En francés, los resultados son los opuestos a los alemanes; el fútbol aparece en primer lugar (se coincide en el grupo de acceso al Mundial), mientras que el turismo es secundario en comparación, buscándose mapas, meteorología, hoteles, etc.

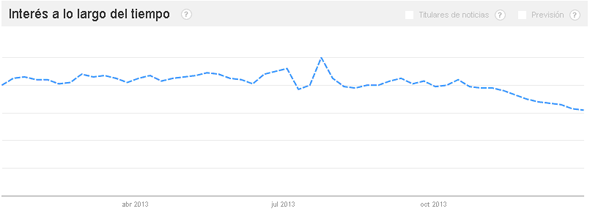

Gráfico 2. Interés a lo largo del tiempo: referencias a España en todos los idiomas

Como se puede ver en el Gráfico 2 (que se compone de las referencias a España en todos los idiomas, pero que lógicamente está muy influenciada por las cuatro lenguas anteriormente comentadas, al ser las principales en esta búsqueda), el interés por España ha decaído en general en 2013. De hecho, lo lleva haciendo de forma ininterrumpida en los últimos años.

El accidente ferroviario marcó un tope anual (al incluir el resto de los idiomas el fútbol, relativiza su importancia como acontecimiento global). Esto recuerda que son las malas noticias las que llegan más lejos. Una bajada del interés por España (sobre todo acompañada de buenos datos del sector hotelero) no puede ser consecuencia sino de buenas noticias.

Tabla 1. Los términos más repetidos

Si se habla, dentro del material recogido a través de las cuentas de Tuitter de los más influyentes en materia económica, sólo de la parte referente a España, los términos más repetidos (aparte de las propias referencias al país) son “Italia” y “desempleo”. El caso de “desempleo” se ve sobredimensionado como categoría, pues el problema es tratado únicamente mediante este término, mientras que para describir las relaciones con los diferentes países europeos, o el sistema bancario, se encuentran más formas de decir lo mismo. Aun así, el “desempleo” sí ha sido uno de los temas que más fuertemente se ha relacionado con España (en particular en los meses de febrero y abril, donde marca pico), aunque después desapareciera hasta octubre y noviembre, cuando volvió a ser tema de interés entre los influencers. “Italia”, por su parte, ha sido el objeto perpetuo de comparación; siempre que se habla del precio de la deuda o del estado de las manufacturas se compara la situación de ambos países.

Ha de entenderse que, con estas medidas, se calcula el interés que suscitan diferentes datos de la situación económica. Que se hable de desempleo, deuda, recesión o crisis será positivo o negativo dependiendo de si el valor ha sido noticia debido a un descenso. Por ejemplo, “recesión” es más utilizado en los meses de agosto y septiembre, cuando la Eurozona salió de la recesión y más tarde cuando España la abandonó también. En este caso el uso del término “recesión” fue positivo para la imagen de España, pues se trataba de su próxima salida de la misma.

En cualquier caso, se puede apreciar la diferencia de intereses entre la población en general y aquellos que buscan información económica. Esto, en parte, explica por qué la imagen global de España no se ha resentido tanto con la crisis. El turismo, el deporte y la cultura siguen siendo el principal motivo de interés para los extranjeros, a pesar de la crisis.

La economía española vista por las cuentas más influyentes de Twitter

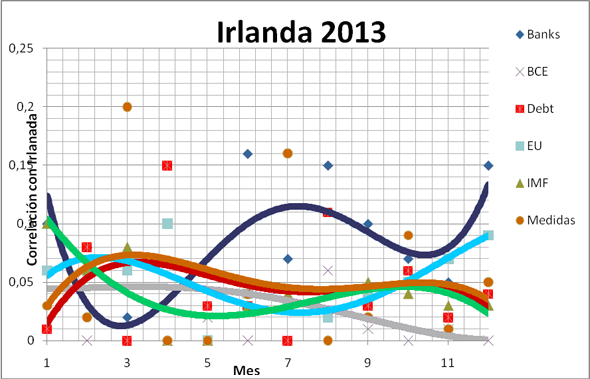

Es interesante comenzar con un breve análisis del año de Irlanda e Italia. Irlanda servirá de ejemplo de lo que seguramente le espera en el futuro a España: el país ha salido y entrado en la recesión de forma consecutiva y lleva unos años siendo visto como ejemplo del éxito de las reformas, siempre justo antes de volver a ponerse en duda de nuevo su recuperación. Italia, por su parte, ha estado muy ligada a España, principalmente debido a su competición por la venta de deuda soberana; casi cualquier noticia que implicara a uno de estos países era inmediatamente revisada por sus consecuencias en el otro.

Irlanda

Se entiende que la reestructuración de la deuda del primer trimestre ha sido exitosa. De hecho, Paul Krugman aprovecha para publicar un post –“Ireland Recovers, and Recovers, and Recovers”– en el cual critica que la prensa especializada se haga eco de cada valor positivo para Irlanda como un éxito de la recuperación económica gracias a las medidas de austeridad aplicadas. Como se verá en el caso de España, con los picos de importancia relativa al desempleo en el ciclo de noticias, en muchos casos los titulares tienen más de disputa ideológica dentro de la disciplina económica, que con la situación real de las economías estudiadas.

Gráfico 3. Irlanda, 2013

Este mismo tipo de crítica se verá más tarde cuando los titulares se hagan eco de la salida de España de la recesión. La selección por parte de los expertos de los factores que demuestran que se está o no en crisis, o en una depresión económica, promete ser un auténtico quebradero de cabeza.

En abril la deuda será el centro de atención a causa de la extensión, a siete años, de los préstamos y su récord de venta de deuda soberana. A partir de este mes, la deuda irlandesa dejará de ser una preocupación para nuestros influyentes, fijándose su atención en la situación de los bancos irlandeses. Esta llegará a su pico en junio (“is there really anything left to say on irish bank bail out?”), pero seguirá siendo el principal tema de interés el resto del año, junto con el desempleo (que no aparece en el Gráfico por su menor peso global), siendo ambos considerados los dos principales problemas a seguir para atestiguar la recuperación económica irlandesa.

En cualquier caso, el debate académico sobre el éxito de las medidas de austeridad en Irlanda no cesará el resto del año, debatiéndose qué medidas deberían aplicarse a otros países europeos en recesión, así como si éstas han acelerado o retrasado el crecimiento económico.

Italia

La UE, así como España, serán los principales focos de atención siempre y cuando éste no esté secuestrado por el complejo clima político italiano. La deuda, las medidas fiscales y los bancos disminuirán paulatinamente de importancia a medida que la recuperación de la UE se va haciendo evidente.

El precio de la deuda sí será noticia en los tres primeros trimestres, pero está mejor representada en el código “España”, pues casi toda la relación de Italia y España trata sobre la competición entre ambos países por el precio de la deuda pública.

Gráfico 4. Italia, 2013

Las elecciones marcarán la agenda del comienzo de año; celebrándose a finales de febrero, serán motivo de noticias durante todo el primer trimestre, analizándose primero los sondeos y después los resultados. Los mercados respondieron negativamente a esta falta de estabilidad política, aunque sí fueron receptivos a la solución definitiva del conflicto. Sin embargo, la estabilidad duró poco y ya en junio la sentencia a Berlusconi volvió a abrir la caja de pandora de la inestabilidad Italiana (“Bunga Bunga Volatility… Berlusconi verdict opens volatile new phase for Italy government”).

Esta volatilidad explotará en septiembre, cuando una crisis provocada por el partido de Berlusconi haga temer la caída del gobierno (“Italian government bonds take a dive as political stalemate deepens”). Sin embargo, en octubre se vio que el miedo a la caída de gobierno era desmesurado y la situación se olvidó; Italia dejó de ser noticia en los dos últimos meses del año, como si nada hubiera pasado.

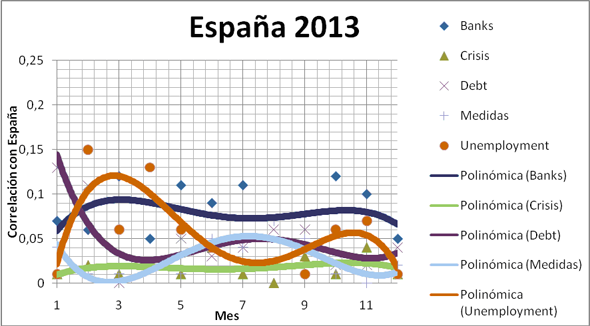

Gráfico 5. España, 2013

El año 2013 ha sido en general tranquilo para la imagen de la economía española, pues tras las reformas de 2012 el discurso se transformó del catastrofismo hacia un templado optimismo. Si las leyes económicas se cumplían, España debería salir de la recesión este año, comenzando una lenta recuperación. Si bien quedan retazos del alarmismo de 2012, en general se han tomado con tranquilidad los datos malos y con escepticismo los buenos.

Desempleo

Tal y como se expuso en el informe del Observatorio de Imagen de España sobre las cuentas influyentes de Twitter, los discursos sobre las medidas y el desempleo son contracíclicos, repitiéndose en el último trimestre tal y como se esperaba. A partir de septiembre, cuando se entiende que España ha salido de la recesión, el desempleo a largo plazo vuelve a ser una preocupación. Sin embargo, no merece tanta atención como las buenas noticias alrededor del sistema bancario español, que se suceden desde octubre.

Se hace notar que la economía española requerirá de un fuerte crecimiento para volver a generar empleo; durante el primer trimestre del año se resalta que el desempleo ha crecido en el último trimestre de 2012 y principios de 2013. No obstante, la bajada paulatina de los bonos se entiende como que España aún tiene que tocar fondo a pesar de haber evitado la catástrofe. El segundo trimestre será más agresivo en cuanto al desempleo, pues los malos resultados del primer trimestre hacen saltar las alarmas: La pregunta es si éste es el fondo que se preveía o si puede ir a peor. Sin embargo, el tercer trimestre abrió con una mejoría en los datos que hizo consagrarse la idea de que lo peor ya había pasado. A pesar de ello, un informe del FMI puso de nuevo en duda la capacidad de España para aliviar el desempleo a largo plazo. ¿Cuánto tardaría la economía española en volver a crear puestos de trabajo en cantidad suficiente?

En el cuarto trimestre el discurso se centra sobre las diferencias Norte-Sur respecto al desempleo europeo y la tragedia del desempleo juvenil, así como la mínima mejora en los datos de creación de empleo.

Deuda

La preocupación por la deuda cae de forma significativa desde el primer trimestre del año y, cuando vuelve a ser noticia, lo es por su recuperación y mejoría respecto a la deuda italiana. Este primer trimestre fue todavía crítico debido a la situación política en Italia, situación que se resolvió, superando también la crisis chipriota sin demasiados problemas. El segundo trimestre comenzará con datos negativos sobre la deuda familiar en España, aunque, inmediatamente, los bonos más baratos desde 2010 volverán a arrojar positivismo sobre la ya extinta crisis de deuda española. La segunda mitad del tercer trimestre trae un renovado interés sobre la deuda española; se rumorea sobre la posible emisión de bonos a 50 años, lo que crea mucho revuelo; aumenta la deuda pública, sin embargo, y se venden bonos a 10 años por debajo del precio de Italia, lo cual rebaja las preocupaciones sobre el citado aumento de la deuda.

El último trimestre del año empieza con un renovado interés por los problemas que plantea el aumento de la deuda pública. No obstante, la noticia es engullida por un aumento de la valoración de la estabilidad de la deuda española e italiana, que acaba con el ciclo informativo sobre la misma.

Por su parte, la crisis vuelve a ser noticia precisamente a finales de año, aunque España haya salido de la recesión y del peligro inminente de un rescate. Los medios económicos hacen hincapié en que España ha tocado fondo y su economía ha vuelto a la senda del crecimiento, pero todavía pasará un tiempo antes de que la recuperación sea efectiva.

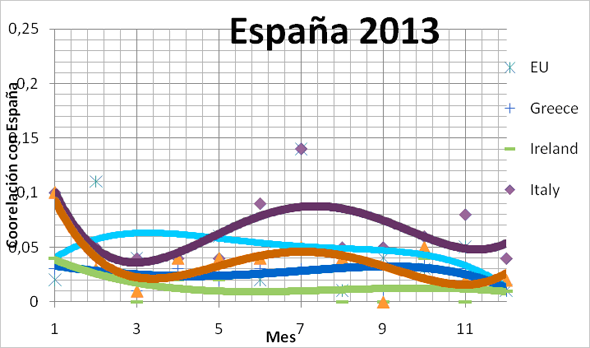

Gráfico 6. España, 2013

Los países llamados del “Sur de Europa”, Grecia, Italia, España y Portugal, con el añadido de Irlanda, por cómo marcha su economía, suelen estar muy correlacionados en la prensa. Es común sacar datos comparativos entre ellos y algún país del “Norte”, generalmente Alemania, para ahondar en la diferencia de los datos.

Grecia, por ejemplo, solamente es comparada con España o de esta forma “global” o por sus tasas de desempleo y desempleo juvenil. Como ya se ha visto, se habla principalmente del desempleo cuando no se está hablando de las medidas o la deuda, por lo que en el último trimestre ha vuelto al discurso sobre España como alternativa pesimista a la salida de la recesión (“An economy in which 25% of workers are unemployed (as is the case in Greece & Spain) is still in depression”).

El caso de Italia es algo más complejo. La relación de España con ese país está basada en lo que la prensa define como una lucha entre hermanos por el capital extranjero, necesario para la financiación de la deuda pública de ambos gobiernos. Por ello son más frecuentes las comparaciones entre ambos en relación a indicadores económicos que puedan dar pistas sobre su crecimiento económico y, por tanto, de los valores de sus próximos paquetes de deuda.

Así, la inseguridad que ha despertado en los inversores la situación política en Italia ha afectado a España de formas diversas. Por un lado, la caída de un competidor directo por el capital es beneficiosa pero, por otro, se entiende que si Italia cayera, España sería la siguiente en hacerlo. Este miedo de derrumbe en la UE sigue presente desde la crisis bancaria de 2012 y es visible todavía en el discurso referente a la estrecha relación de las economías de Italia y España.

Durante el primer trimestre, la situación política en Italia siguió sembrando de dudas la dudosa recuperación que se empezaba a intuir a finales de 2012. Sin embargo, pasado el primer trimestre el precio de la deuda pública se rebajó a niveles de 2010, haciendo descender el orden de noticias al respecto, mejorando las expectativas, aunque vuelven a subir a principios de verano.

El tercer trimestre estará marcado por la salida de la recesión de la UE en agosto y por una nueva bajada de los precios de la deuda que será de nuevo noticia cuando la deuda española sea considerada de menor riesgo que la italiana por primera vez en 18 meses. Una vez en el sendero de la recuperación económica, las comparaciones con Italia, basadas en una deuda que ya no es noticia, dejan de ser tan comunes y, al contrario que con Grecia, se establecen comparaciones únicamente para igualar por debajo respecto al norte de Europa (“Spanish and Italian bond market volatility is now lower than for US treasuries”).

Otras reflexiones de interés

Del trabajo con los datos del análisis del discurso relativo a España por temáticas, destacan un par de reflexiones útiles para acercarse a una comprensión completa de la imagen de España en el extranjero. La primera es, como no podría ser de otra forma, una trivialidad, aunque Ockham ya advertía de que no se deben desechar las explicaciones sencillas. La imagen de España es tratada de forma diferente en cada país, siendo necesario, por tanto, en cada contexto un discurso ajustado a sus preocupaciones.

En zonas más cercanas culturalmente con España, como pueden ser los países de América del Sur, la situación social es más importante y las esperanzadas declaraciones, sobre los datos macroeconómicos positivos de finales de año, son vistas con un escepticismo tremendo, al no hacer referencia a la situación de los trabajadores. Mientras tanto, esas mismas declaraciones pueden parecer en exceso optimistas en Alemania y ser a la vez bien recibidas en los países anglosajones.

Por otro lado, la viralidad de los nuevos medios de comunicación debe ser tenida en cuenta. El control de la información se ha convertido en un auténtico quebradero de cabeza para las instituciones públicas en los últimos años. No hay más que ver los sucesivos fracasos protagonizados por EEUU en este aspecto para entender que se habla de un tema complejo y todavía en desarrollo. Sin embargo, esto no parece razón suficiente para que aquellas prácticas que ya están desarrolladas en la gestión de crisis online en tiempo real no sean, si no puestas en práctica de forma perfecta, al menos entendidas por la administración.

La ley de transparencia es un paso en el camino adecuado, pero su práctica es aún más importante. Lo que en el mundo anglosajón se conoce como Streisand effect apunta que cualquier intento de control por parte de una persona o institución de la información perteneciente a cualquier ámbito será, para empezar, noticia por sí misma. Además, legitimará los mensajes que se han intentado controlar, sean o no ciertos, y aumentará de forma innecesaria el eco que producirían de otra forma por sus propios medios.

Conclusiones

Sobre el discurso de los influyentes

Aunque muchos ponen en duda los datos oficiales o la validez del análisis de los mismos, el ciclo de noticias lo marcan las fechas de salida de estos datos macro económicos, informes de agencias de rating o de organismos oficiales. Sea para su análisis o su crítica, son ellos los que marcan los tiempos.

Se da por cierto que existen voces críticas contra la validez de la austeridad como medida para poner fin a la crisis, aunque son minoritarias y están centradas en el análisis de los valores de desempleo. Son contracíclicas, dando malas noticias (empleo) cuando la mayoría da el tema por resuelto, y no son capaces de influir en el discurso general, pues están supeditadas a los ciclos de noticias y raramente encuentran respuesta a sus argumentos.

Puede parecer una obviedad resaltarlo, pero las cuentas influyentes seleccionadas sobre temas económicos se centran en temas económicos. Con esto se quiere resaltar que no suelen hacer referencia al conflicto social o la situación política del gobierno, excepto cuando se considera que influye en los mercados (el caso de Italia), lo cual hace reflexionar una vez más sobre su condición de outsiders. Su información rara vez es de primera mano, su discurso sobre problemas internos está lógicamente influido por actores internos con una agenda propia (porque reciben su información directamente a través de medios nacionales o a través del eco de éstos en medios internacionales) y además están muy poco o nada interesados en estos factores, fuera de su posible impacto en factores económicos.

Sobre la imagen de España

La imagen ha mejorado claramente desde el año pasado, el sistema bancario se ve, si no en buena forma, si bien sujeto; la crisis parece haber tocado fondo y el retorno de la inversión parece seguro, una vez la Eurozona ha salido de la recesión.

El desempleo es el enemigo a batir pero, volviendo a la condición de outsiders de los influyentes seleccionados, no se debate ni en exceso ni en detalle la situación. Bien es cierto que existen informes al respecto, pero no son debatidos ni tienen demasiado eco. En el caso de que la situación de desempleo perdure durante meses, como parece razonable asumir, no se descarta que comience un discurso más específico sobre las dificultades concretas para la creación de empleo en el sur de Europa, pero por ahora no ha sido el caso.

Quizá la mejor frase para describir de qué forma se entiende la situación de la economía española sea aquella de Winston Churchill: “Now this is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning”.

Juan Pizarro

Colaborador del Grupo de Investigación del Observatorio Imagen de España (OIE), Área 2: Análisis de Internet.

[1] Esta herramienta procura el análisis de búsquedas específicas realizadas en su buscador, así como de conceptos más amplios seleccionados y compuestos por la propia empresa.

[2] El Gráfico 1 procede de Google trends, herramienta la cual proporciona información sobre el volumen de búsquedas en Google a lo largo del tiempo.