Tema

No existe disyuntiva entre estabilidad financiera y la estabilidad de precios. De hecho, según la estrategia de política monetaria del BCE de julio de 2021, la estabilidad financiera es una condición previa a la estabilidad de precios.

Resumen

Las recientes turbulencias financieras generadas por la combinación de las subidas de tipos de interés y las lagunas regulatorias y supervisoras en algunas jurisdicciones han llevado a determinados analistas a cuestionar la compatibilidad entre la estabilidad financiera y la estabilidad de precios. Sin embargo, tanto la estrategia de política de monetaria del BCE de julio de 2021 como sus actuaciones permiten sostener que estabilidad financiera y estabilidad de precios deben ir y van de la mano.

Análisis

Las rápidas subidas de los tipos de interés han abierto el debate sobre la disyuntiva entre estabilidad de precios y estabilidad financiera

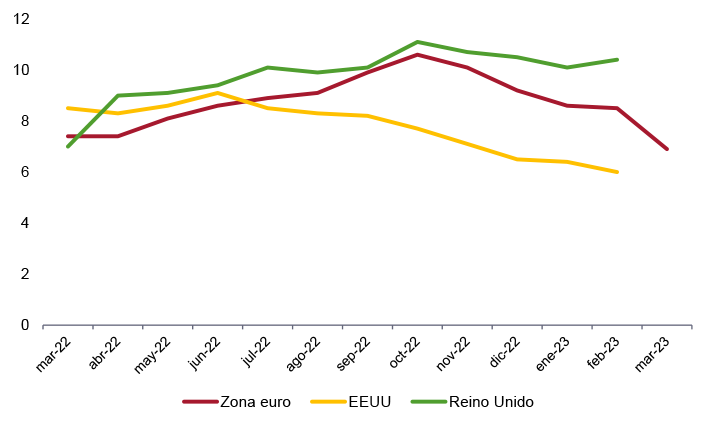

Las elevadas tasas de inflación registradas en buena parte del mundo (véase la Figura 1) han llevado a una mayoría de Bancos Centrales a elevar de manera rápida y decidida los tipos de interés (véase la Figura 2). Esto ha supuesto el colapso de algunas entidades de crédito estadounidenses. Especialmente reseñable es el caso de Silicon Valley Bank, que con una estructura de activo desequilibrada, concentrada principalmente en activos de renta fija, y ante salidas masivas de sus depósitos, se vio en la obligación de vender a precio de mercado sus activos de renta fija, un precio que estaba muy por debajo del coste amortizado al que este banco tenía valorados los activos, ocasionando así su quiebra.

Figura 1. Tasas de inflación en la Zona Euro, EEUU y el Reino Unido, abril 2022-marzo 2023

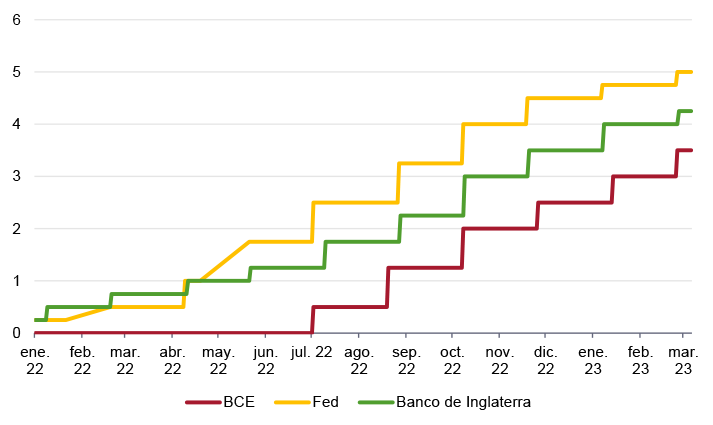

Figura 2. Tipos oficiales de los principales bancos centrales, enero 2022-marzo 2023

De este modo, en varios círculos, ha surgido con fuerza la idea de que existe una disyuntiva entre estabilidad de precios y estabilidad financiera. Y así se puso de manifiesto en la última rueda de prensa del Consejo de Gobierno del BCE, donde varios periodistas plantearon a la presidenta Lagarde que el BCE tenía que escoger entre subir tipos, preservando la estabilidad de precios, o mantenerlos o incluso reducirlos, velando así por la estabilidad financiera. Pero Lagarde se mantuvo fuerte y negó la mayor, afirmando que no hay disyuntiva alguna entre estabilidad de precios y estabilidad financiera. Y este posicionamiento claro de los Bancos Centrales quedó sustentado por los hechos, no sólo del BCE, que subió tipos en 50 puntos básicos, sino también de la Fed (+25 pb) y el Banco de Inglaterra (+25 pb).

La pregunta es clara: ¿realmente existe una disyuntiva entre estabilidad de precios y estabilidad financiera? ¿Tenemos que escoger entre tener un nivel de inflación razonable y un sistema financiero estable?

El reparto de funciones entre políticas monetaria, macroprudencial y microprudencial no implica que no haya interacciones e incluso tensiones entre ellas

Para poder responder correctamente a la pregunta anterior, es necesario conocer en primer lugar el origen de la política macroprudencial. La crisis de 2008 puso de manifiesto que la política monetaria y la supervisión microprudencial no eran suficientes para garantizar la estabilidad del conjunto del sistema financiero. Así, surgió la política macroprudencial y se hizo una suerte de reparto de tareas: la política monetaria velaría por la estabilidad de precios, la supervisión microprudencial por la salud de las entidades individuales y la política macroprudencial por la estabilidad del conjunto del sistema financiero, previniendo el surgimiento de riesgos sistémicos. De este modo, la primera línea de defensa para garantizar la estabilidad financiera sería la política macroprudencial, apoyada por la supervisión microprudencial.

No obstante, este reparto de tareas no implica que estas políticas actúen de maneraseparada. De hecho, existe un elevado grado de complementariedad entre las políticas monetaria y macroprudencial. La política macroprudencial contribuye a la estabilidad de precios favoreciendo la correcta transmisión de la política monetaria. Y a la inversa: la política monetaria puede jugar un papel clave en la consecución de la estabilidad financiera. A modo de ejemplo, el papel de prestamista de última instancia del Banco Central.

Pero esto no supone que no pueda llegar a haber tensiones entre ambas políticas y sus respectivos objetivos. En particular, la orientación de la política monetaria, tanto si es expansiva como si es contractiva, puede generar importantes riesgos para la estabilidad financiera. Pensemos en un entorno de tipos de interés bajos, en el que los agentes pueden acabar asumiendo excesivos riesgos por adquirir activos con mayores tasas de rentabilidad o en el que la rentabilidad de las entidades de crédito puede reducirse excesivamente debido a unos márgenes netos de interés muy bajos o inexistentes. Y a la inversa, en un entorno de elevados tipos de interés como en el que nos encontramos ahora, puede registrarse un encarecimiento de los costes de financiación de Estados, entidades financieras, empresas y hogares, un incremento de las tasas de morosidad y caídas en el valor de algunos activos.

De este modo, parece claro que al menos en algunas ocasiones, la política macroprudencial no se bastará por sí misma para garantizar la estabilidad financiera y que, de hecho, la orientación de la política monetaria podría operar en sentido contrario. Por ello, es evidente que la política monetaria tiene que tener en cuenta la estabilidad financiera y, de hecho, es ésta la solución a la que se llegó con la revisión de la estrategia de política monetaria del BCE en julio de 2021. La propia estrategia reconoce expresamente que la estabilidad financiera es una precondición para la estabilidad de precios. Y la presidenta Lagarde dejó claro en su rueda de prensa que el BCE cuenta con herramientas suficientes para garantizar ambos objetivos: los tipos de interés para la estabilidad de precios y el balance del Banco Central para la estabilidad financiera.

Hay numerosos ejemplos de política monetaria diseñada para combinar estabilidad financiera y estabilidad de precios…

Hay numerosos ejemplos que demuestran que la política monetaria se ha diseñado teniendo en cuenta tanto la estabilidad de precios como la estabilidad financiera. Para empezar, casos relativamente sencillos en que el mismo instrumento de política monetaria ha sido empleado para atajar simultáneamente la estabilidad financiera y la de precios. Éste es el caso del Pandemic Emergency Purchase Programme (PEPP), programa temporal de compra de activos lanzado por el BCE en marzo de 2020 y con el doble objetivo de contrarrestar las tensiones deflacionistas derivadas de la pandemia del COVID (es decir, objetivo de estabilidad de precios) y estabilizar los mercados financieros (es decir, objetivo de estabilidad financiera). Desde la perspectiva de la estabilidad financiera, es destacable que el PEPP se diseñó de manera flexible en relación con el momento de la compra de los activos, el tipo de activos adquiridos y, crucialmente, los Estados miembros objeto de compra de activos.

Otro ejemplo de medida de política monetaria diseñada teniendo en cuenta las implicaciones de estabilidad financiera son las Targeted Long Term Refinancing Operations (TLTRO). Las TLTRO son préstamos a más largo plazo que el BCE ofrece a coste favorable a los bancos, con el objetivo de fomentar la concesión de préstamos a las empresas y consumidores de la zona euro y mantener los costes de financiación en niveles bajos, apoyando así el gasto y la inversión. Las TLTRO son condicionales, es decir, el BCE condiciona la realización del préstamo al banco a que éste, a su vez, canalice los fondos a la economía real. Pues bien, al diseñar las TLTRO, el BCE tomó la decisión de excluir los préstamos para la adquisición de viviendas. Eliminando los préstamos para la adquisición de viviendas, la autoridad monetaria tuvo en cuenta la perspectiva macroprudencial de evitar el surgimiento de burbujas inmobiliarias.

… incluso en casos de aparente tensión, como en la actualidad, tal y como queda demostrado en el caso de la zona euro

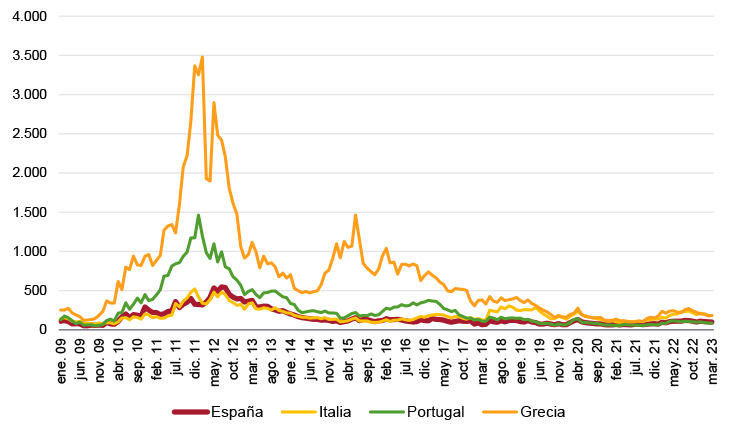

Pero también hay varios ejemplos concretos de aparente tensión entre estabilidad de precios y estabilidad financiera en que la política monetaria se ha diseñado para tener en cuenta implicaciones de estabilidad financiera. Un caso claro se está registrando precisamente en la situación actual de subida de tipos que, sin embargo, como se ve en la Figura 3, no ha redundado en un incremento masivo de las primas de riesgo soberanas (aunque sí en un incremento generalizado de los niveles de tipos de la deuda soberana, como es lógico), en contra de lo que muchos anticipaban.

Figura 3. Primas de riesgo de España, Grecia, Italia y Portugal, enero 2009-marzo 2023

Hay diversas razones que pueden estar detrás de esta contención de las primas de riesgo. Para empezar, una buena gestión de los Tesoros Públicos de la zona euro, que en los últimos años han aumentado notablemente la vida media de la deuda que emiten. A modo de ejemplo, la vida media de la deuda pública viva de los Tesoros de Italia y España estaba en el año 2002 en 5,56 y 5,98 años, respectivamente, mientras que en 2022 se encontraba ya en 7,04 y 7,99 años. Esto, combinado con que las expectativas de inflación continúan ancladas en el medio plazo (y con ellas, el retorno a unos tipos de interés menores), ha permitido notablemente las necesidades de refinanciación durante esta época de tipos elevados.

Pero, además, están las actuaciones del Banco Central Europeo: primero, con la flexibilidad en las reinversiones del PEPP; segundo, con una política de reducción del balance (quantitative tightening) prudente y progresiva; tercero, con el lanzamiento del Transmission Protection Instrument.

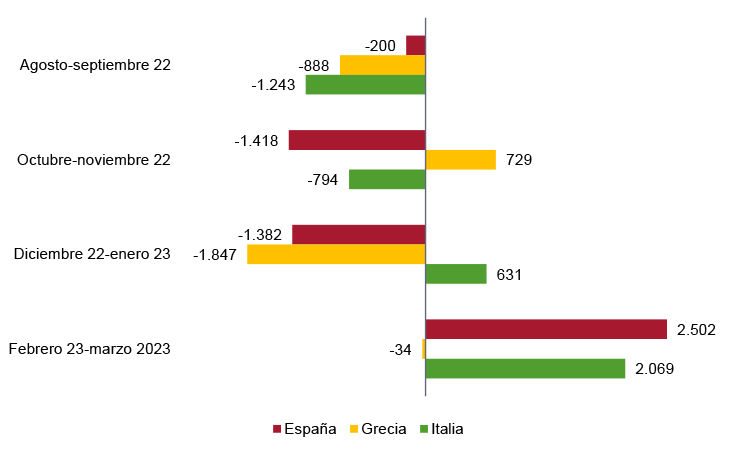

El BCE ha presentado la flexibilidad en las reinversiones del PEPP como la primera línea de defensa para hacer frente a la fragmentación financiera. A pesar de que en diciembre de 2021 el Consejo de Gobierno del BCE tomó la decisión de que a partir de finales de marzo de 2022 dejarían de llevarse a cabo compras netas bajo el PEPP, las compras brutas continuarán al menos hasta finales de 2024, es decir, se seguirán reinvirtiendo los activos adquiridos bajo el paraguas del PEPP que vayan venciendo. Y esta reinversión podrá llevarse a cabo de manera flexible, es decir, podría concentrarse en activos cuyos diferenciales de tipos de interés estén aumentando sin que exista una razón macroeconómica que lo explique. Como se puede apreciar en la Figura 4, efectivamente, el BCE está haciendo uso de esta flexibilidad, con meses en que desinvierte en deuda pública de países del sur de Europa y meses en que aumenta su exposición.

Figura 4. Compras de activos de deuda pública de España, Grecia e Italia bajo el PEPP, agosto-2022 y marzo-2023 (€ mn)

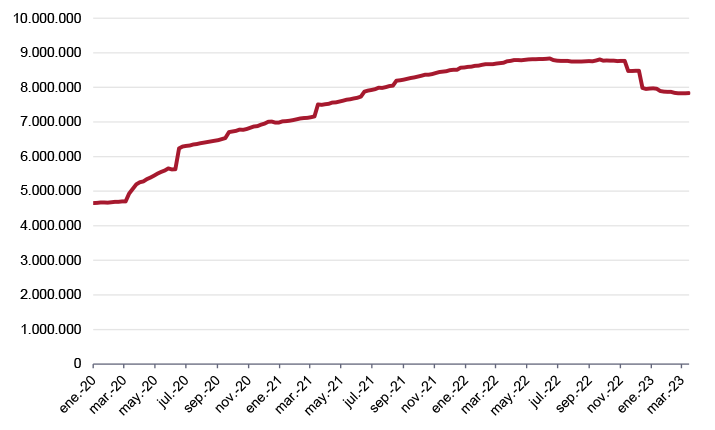

El BCE lleva inmerso en una política de reducción de su balance (quantitative tightening) desde finales de 2022 (véase la Figura 5). Sin embargo, esta política de reducción de balance se está llevando a cabo de manera progresiva y con extrema cautela. En efecto, la reducción del balance está descansando en la actualidad sobre las devoluciones de las tenencias de los bancos bajo el programa TLTRO-III y en la no reinversión por el BCE de los activos que van venciendo bajo el Asset Purchase Programme (APP). En cuanto a las TLTRO-III, muchos bancos están procediendo a llevar a cabo devoluciones anticipadas de los fondos, al no resultarles tan interesantes ya sus condiciones financieras. Con respecto a las APP, el enfoque del BCE está siendo prudente: a finales de 2022 anunció que entre marzo y junio de 2023, sus tenencias de activos bajo el APP caerían a un ritmo mensual medio de 15.000 millones de euros. Y en junio de 2023, se valorará cómo continuar con esta senda de reducción de las tenencias.

Figura 5. Evolución del balance del BCE, enero-2020 y marzo-2023 (€ mn)

Y, por último, pero no por ello menos importante, destaca el lanzamiento del Transmission Protection Instrument (TPI) en julio de 2022. En caso de ser activado, el Eurosistema podrá comprar en el mercado secundario valores emitidos en jurisdicciones que experimenten un deterioro de las condiciones de financiación que no esté justificado por los fundamentos económicos del país en cuestión. No habrá límites cuantitativos para las compras, lo que da una idea de la potencia de disparo del instrumento. Eso sí, la activación del instrumento está condicionada a una decisión ad hoc del Consejo de Gobierno del BCE, que tendrá que valorar el cumplimiento de una serie de condiciones, que aparecen recogidas en la Figura 6. Hasta la fecha, no ha sido necesario activar el TPI (del mismo modo que en 2012 no fue necesario activar las Outright Monetary Transactions, instrumento que, por cierto, sigue formando parte de la caja de herramientas del BCE).

Figura 6. Condiciones necesarias para la activación del TPI

| Tipo de condición | Descripción |

|---|---|

| Cumplimiento del marco fiscal de la UE | La jurisdicción en la que se realicen compras no podrá estar sujeta a un procedimiento de déficit excesivo, ni se podrá haber determinado que no ha adoptado medidas eficaces en respuesta a una recomendación del Consejo de la UE. |

| Ausencia de desequilibrios macroeconómicos graves | La jurisdicción no podrá estar sujeta a un procedimiento de desequilibrio excesivo ni se podrá haber determinado que no ha adoptado las medidas correctivas recomendadas en relación con una recomendación del Consejo de la UE. |

| Sostenibilidad fiscal | Para determinar si la trayectoria de la deuda pública es sostenible, el Consejo de Gobierno tendrá en cuenta, si están disponibles, análisis de sostenibilidad de la deuda realizados por la Comisión Europea, el MEDE, el FMI y otras instituciones, junto con los análisis internos del BCE. |

| Políticas macroeconómicas sólidas y sostenibles | Las jurisdicciones deberán cumplir los compromisos recogidos en los planes de recuperación y resiliencia para el Mecanismo de Recuperación y Resiliencia y las recomendaciones en el ámbito fiscal específicas para cada Estado formuladas por la Comisión Europea en el contexto del Semestre Europeo. |

También la Fed está compaginando en la actualidad estabilidad de precios y estabilidad financiera

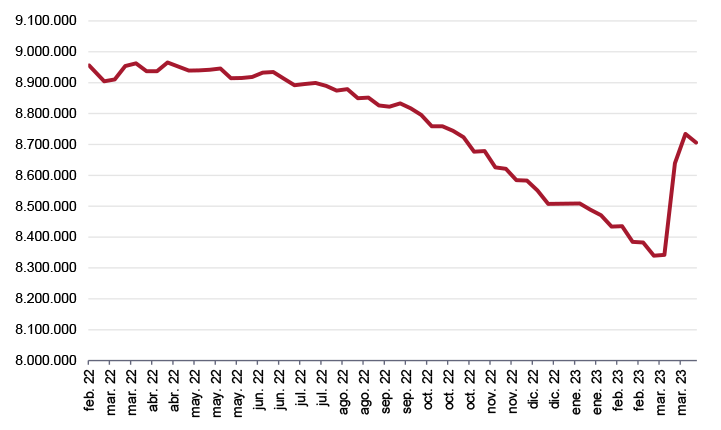

Yendo más allá de la zona euro, las recientes decisiones de la Reserva Federal también parecen ir encaminadas a combinar la estabilidad de precios y la financiera. Por el lado de la estabilidad de precios, estaría la última subida de tipos por 25pb; por el de la estabilidad financiera, el lanzamiento del Bank Term Funding Program, programa que ofrece a las entidades de crédito préstamos de hasta un año a cambio de colateral adecuado, con el fin de evitar problemas extremos de liquidez, como los que han llevado a Silicon Valley Bank a la quiebra. De hecho, la Reserva Federal ha puesto en pausa sus planes de reducción del balance (también conocido como quantitative tightening), como se muestra en la Figura 7.

Figura 7. Evolución del balance de la Reserva Federal, marzo-2022 y marzo 2023 (US$ mn)

La comunicación de los Bancos Centrales influye fuertemente sobre las expectativas y por tanto, sobre la estabilidad financiera

Los mensajes de los Bancos Centrales y su impacto sobre las expectativas también juegan un papel clave. A este respecto, pueden citarse tanto ejemplos positivos como negativos.

En el plano positivo, el hecho de que el último comunicado del Consejo de Gobierno del BCE dijera que la caja de herramientas del BCE está totalmente equipada para proporcionar liquidez al sistema financiero de la zona euro en caso de ser necesario, contribuyó sin duda positivamente al mantenimiento de la estabilidad financiera. Y, por supuesto, el ejemplo por antonomasia de impacto de la comunicación sobre las expectativas es el famoso whatever it takes de Mario Draghi en 2012.

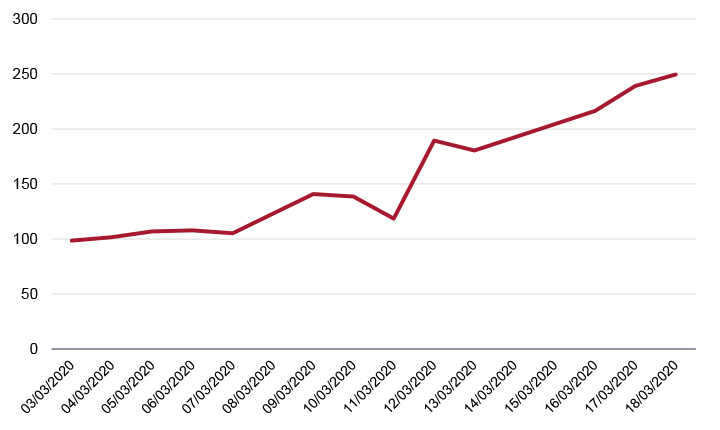

Desde el punto de vista más negativo, podría ponerse como ejemplo el we are not here to close spreads (“no estamos aquí para cerrar diferenciales”) que Christine Lagarde pronunció en la rueda de prensa del Consejo de Gobierno del BCE de 12 de marzo de 2020 y que dio lugar a fuertes tensiones en los mercados europeos de deuda pública, como muestra el incremento de la rentabilidad del bono público de Italia a 10 años (véase la Figura 8).

Figura 8. Evolución de la rentabilidad del bono público a 10 años de Italia, 3/III/2020 a 18/III/2020 (puntos básicos)

En el caso del BCE, la propia definición de estabilidad de precios permite tener en cuenta la estabilidad financiera de manera estructural

Más allá del diseño de políticas concretas, de manera más estructural, en el caso concreto del BCE, puede llegar a haber cierta flexibilidad a la hora de tener en cuenta la estabilidad financiera. El hecho de que el BCE persiga su objetivo de estabilidad de precios en el medio plazo le podría dar margen para tolerar ciertas desviaciones en el nivel óptimo de precios a corto plazo si con ello se garantiza la estabilidad financiera y así, la estabilidad de precios a medio plazo. Por supuesto, esto tiene que estar cuidadosamente calibrado, para evitar un desanclaje de las expectativas de inflación, que acabara también por tener un impacto negativo en términos de estabilidad financiera. Con el fin de llevar a cabo esta calibración, las decisiones del BCE se toman sobre la base de dos análisis interrelacionados: por un lado, el análisis económico, que se centra en desarrollos económicos reales y nominales; y, por otro, el análisis monetario y financiero, que examina indicadores con el propósito de conocer la operativa de los mecanismos de transmisión de la política monetaria y los riesgos a la estabilidad de precios y financiera.

Conclusiones

Todo esto nos lleva a concluir que estabilidad de precios y estabilidad financiera son dos caras de una misma moneda

En definitiva, aunque a veces pueda llegar a haber cierto conflicto entre la estabilidad financiera y la estabilidad de precios, lo cierto es que son dos caras de la misma moneda y una no es posible sin la otra. Y esto es algo que los Bancos Centrales, al menos el BCE a juzgar por la claridad de su estrategia de política monetaria al respecto, tienen muy en cuenta.

Alguien podría llegar a argumentar que ambos objetivos son compatibles porque en realidad, hasta la fecha, no nos hemos enfrentado con unas condiciones financieras extremas y unos elevados niveles de inflación, que llevarían a los Bancos Centrales a tener que escoger entre estabilidad financiera o de precios. Pero, como bien argumenta el economista jefe del BCE, Philip Lane, las tensiones financieras debilitarían la economía, reduciendo automáticamente las presiones inflacionistas y, por tanto, la necesidad de continuar subiendo los tipos de interés oficiales.

No hay que ser complaciente: hay que seguir reforzando los instrumentos nacionales de política macroprudencial

Pero no hay que ser complacientes. En la zona euro, las políticas macroprudenciales están en manos de las autoridades nacionales. Esto tiene sentido en el seno de una unión monetaria en la que los ciclos financieros no están plenamente alineados y donde pueden generarse desequilibrios financieros a nivel nacional. Sin embargo, como reconoce el propio BCE, aún existe margen de mejora en algunos Estados miembros en el diseño de las políticas macroprudenciales, especialmente aquéllas destinadas a la prevención de los riesgos no bancarios. Hay que seguir trabajando para fortalecer nuestros sistemas financieros. No podemos dejar todo el trabajo a los Bancos Centrales.