Tema

La aceleración inflacionaria en EEUU y en buena parte de mundo, el endurecimiento repentino y simultáneo de la política monetaria y la subida acelerada en las tasas de interés en los países centrales, y las turbulencias financieras y presiones recesivas globales han llevado a muchos analistas a pronosticar un dominó de reestructuraciones y defaults de deuda externa en los países emergentes y en América Latina, reminiscente de la que ocurrió a principios de los 80 y por razones similares. ¿Asistiremos en América Latina a un replay del “Momento Volcker” (la subida abrupta de tasas de interés orquestada por el entonces presidente de la Reserva Federal de EEUU, Paul Volcker, para parar la espiral de inflación), que desencadenó a principios de los 80 una década perdida de crisis cambiarias, financieras, de deuda soberana y de postración económica? La respuesta breve es no, probablemente no.

Resumen

América Latina está en una posición mucho más sólida que a principios de los años 80 para afrontar el ciclo de abruptos aumentos en las tasas de interés en EEUU y las turbulencias financieras y las presiones recesivas que le acompañan.

La principal diferencia con los años 80, y a nuestro criterio una diferencia clave, no es el nivel de endeudamiento externo (que es, si algo, más frágil que en 1980) ni la situación de liquidez internacional, sino que el déficit de cuenta corriente (que mide el exceso de gasto sobre el ingreso de la economía en su conjunto y, por ende, la dependencia de la financiación externa) es cuatro veces menor en relación a las importaciones que lo que era en 1980, reduciendo la probabilidad de que las economías de la región deban procesar ajustes externos y cambiarios traumáticos ante el cambio en las condiciones financieras globales y la dificultad de acceso a la financiación externa.

Además, la comunidad financiera internacional está hoy en mucho mejor equipada que en el pasado para ofrecer asistencia preventiva a aquellos países con fundamentos sólidos, a través de nuevos mecanismos de provisión de liquidez internacional mucho más flexibles y de desembolso más rápido que en el pasado

Y, por último, aunque no por ello menos importante, los elevados niveles de endeudamiento y sofisticación financiera en EEUU y otros países desarrollados nos llevan a pensar que los bancos centrales que emiten moneda de reserva (fundamentalmente la Reserva Federal y el Banco Central Europeo) tomarán muy en cuenta el objetivo de preservar la estabilidad financiera global al momento de decidir su política de tasas de interés para combatir la inflación, tal como ocurrió recientemente en el Reino Unido, reduciendo la probabilidad de contagio hacia los mercados emergentes.

Por estos motivos, creemos que los problemas de deuda externa, como los que ya afrontan algunos países de la región (Argentina, Ecuador, Costa Rica y El Salvador) serán selectivos, pero no necesariamente generalizados como lo fueron en la década de los 80.

Esto no debe, sin embargo, ser motivo para la complacencia o la inacción. Aunque el FMI tiene una capacidad de despliegue de sus cuantiosos recursos mucho más rápida y flexible, está aún lejos de ser la de un prestamista internacional de última instancia. Creemos aconsejable que las economías latinoamericanas con fundamentos sólidos negocien Líneas de Crédito Flexible (FCL por sus siglas en inglés). En el contexto global actual, el estigma asociado habitualmente a la solicitud de una FCL como señal de dificultades, dejará paso a la virtud de la prudencia.

En cuanto a la política monetaria y fiscal, no hay lugar para dar pasos en falso. Los mercados pueden reevaluar rápidamente el riesgo si las políticas internas colocan a la deuda externa en trayectorias insostenibles, por ejemplo, a través de una política fiscal más laxa. Vale aquí el proverbio “cuando las barbas de tu vecino veas afeitar, pon las tuyas a remojar”. El Reino Unido no es vecino de América Latina, pero debemos tomar nota.

Análisis

Treinta y cinco años después de que el ex presidente de la Reserva Federal de EEUU Paul Volcker dejara el cargo (y casi tres años después de su muerte), la mera mención de su nombre aún produce escalofríos en los latinoamericanos, que recuerdan la devastación económica causada por su cruzada contra la inflación galopante a principios de la década de 1980.

Con la inflación en EEUU por encima del 8%, el máximo en 40 años, la Reserva Federal ha afirmado repetidamente el firme compromiso de aumentar las tasas de interés lo que sea necesario para controlar la inflación, lo que lleva a muchos a preguntarse si América Latina está en la antesala de otro “Momento Volcker”.

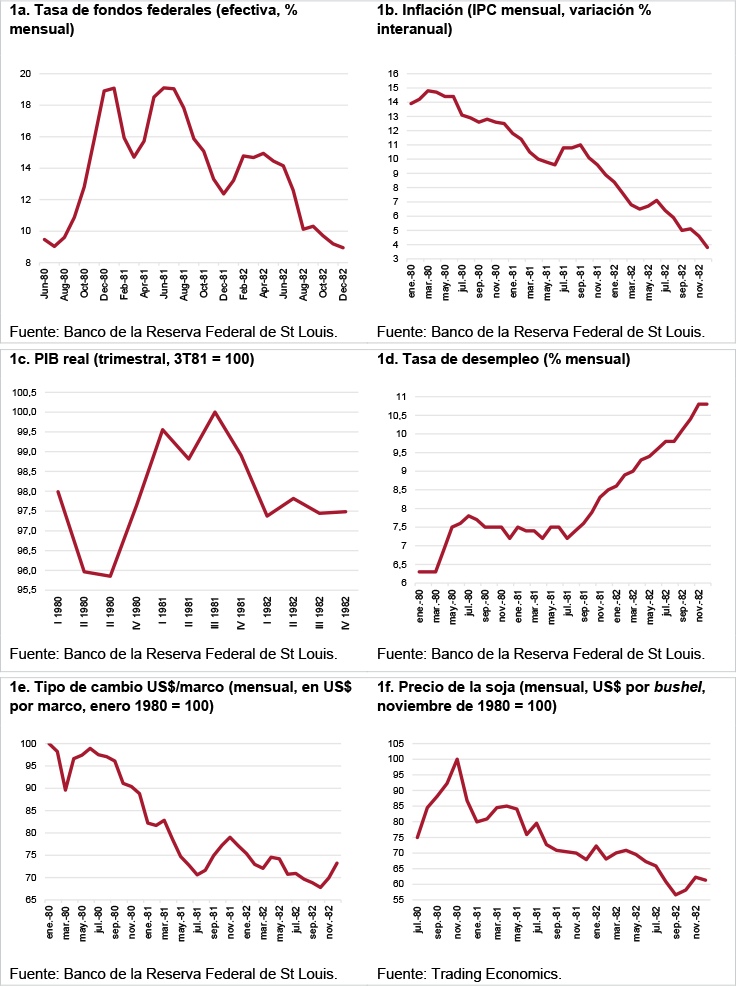

Repasemos el “Momento Volcker” (véase la Figura 1). En abril de 1980, los precios al consumidor en EEUU aumentaron a una tasa anual del 14,6% y la Fed respondió de manera furibunda. Su tasa de referencia, la de los fondos federales, aumentó del 9,9% en julio de 1980 al 22% a fines de ese año, lo que provocó una recesión profunda y prolongada en 1981 y 1982. La tasa de desempleo se disparó y tardó tres años en volver a su nivel previo a que Volcker comenzara su cruzada antiinflacionaria. El dólar se apreció un 50% frente al marco alemán, entonces la moneda predominante en Europa, y los precios de las materias primas se desplomaron.

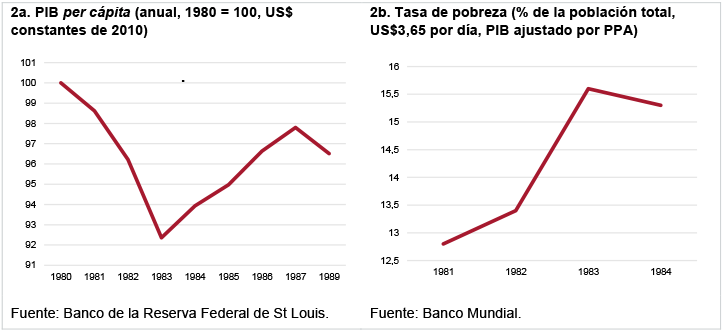

Funcionó: las medidas drásticas de la Fed finalmente controlaron la inflación. Pero la victoria de la Fed contra la inflación le costó muy caro a América Latina, gracias al cuádruple golpe (tasas de interés altísimas, recesión en EEUU, apreciación del dólar y caída de los precios de las materias primas): sobreendeudamiento, defaults de la deuda soberana, quiebras bancarias e inversión deprimida llevaron a una “década perdida” de crecimiento negativo del PIB per cápita y a un gran sufrimiento humano, con más de 20 millones de personas cayendo en la pobreza extrema (véase la Figura 2).

Figuras 1a-1f. El “Momento Volcker” en EEUU

La región comenzó a recuperarse sólo en 1989, tras una reestructuración masiva de la deuda externa promovida por el entonces secretario del Tesoro de EEUU, Nicholas Brady.

Figuras 2a-2b. El “Momento Volcker” y América Latina

Por supuesto, la década perdida de América Latina no fue sólo obra de la Fed. La deuda externa de los países de la región había aumentado significativamente desde mediados de la década de 1970, debido al reciclaje de petrodólares por parte de los bancos internacionales, tras haberse cuadruplicado los precios del petróleo en 1973. En 1980, cuando las tasas de interés de EEUU se dispararon, la deuda externa en América Latina se situaba en casi dos veces el valor de las exportaciones anuales.

El “Momento Volcker 2.0”

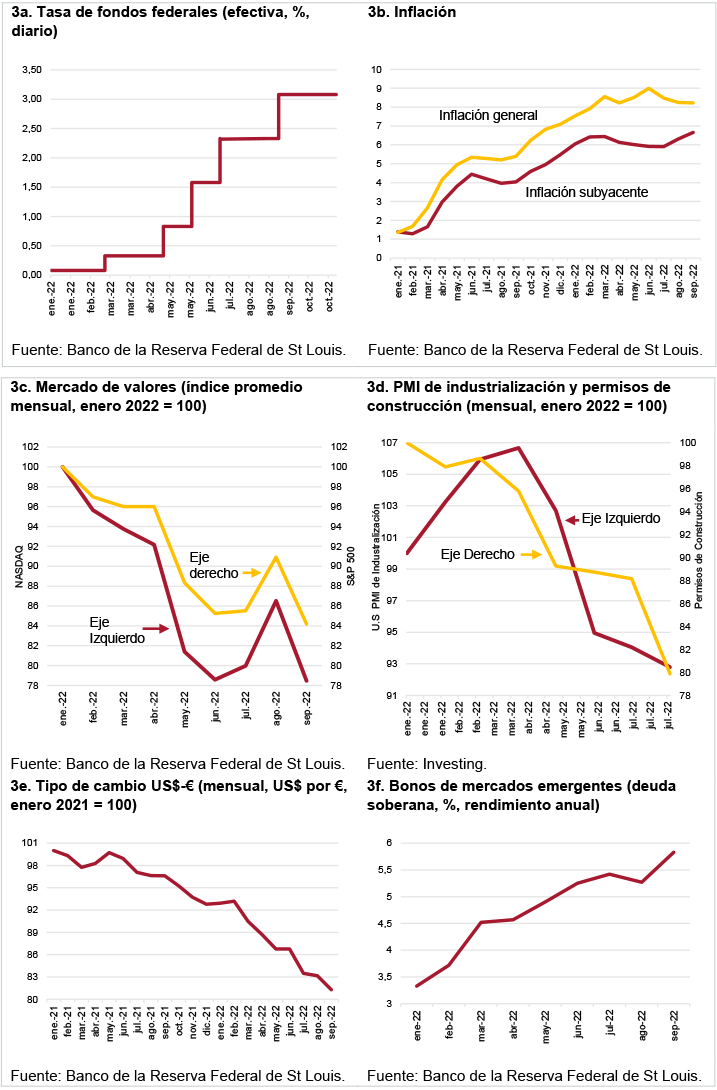

La formidable expansión monetaria en respuesta a la pandemia, junto con las presiones de costes provocadas por los desajustes en las cadenas de producción global, también como resultado de la pandemia, y la subida de los precios de la energía como resultado de la invasión rusa de Ucrania, provocaron una fuerte aceleración de la inflación en EEUU.

Como muestra la Figura 3, la respuesta de la Reserva Federal no se hizo esperar. La tasa de fondos federales aumentó en 3 puntos porcentuales desde marzo de 2022, lo que precipitó un aumento coordinado de las tasas de política monetaria de los bancos centrales en todo el mundo. Aunque aún no se acerca en magnitud a los aumentos traumáticos en las tasas de interés orquestados por la Reserva Federal de Volcker en 1980, este “Momento Volcker 2.0” fue suficiente como para generar severas turbulencias en los mercados financieros globales (desplome de las cotizaciones bursátiles y de los bonos, alta volatilidad y tensiones financieras, tal como ilustran los acontecimientos recientes en el Reino Unido), presiones recesivas globales, fuerte apreciación del dólar y disminución de los precios de las materias primas con respecto a sus máximos recientes.

Figuras 3a-3f. El “Momento Volcker 2.0”

¿Esta película ya la vimos a principios de los 80? Pues sí, ya la vimos. ¿Terminará igual? Veamos.

América Latina: ayer y hoy

Para entender como está América Latina posicionada para afrontar otro cuádruple golpe externo, nos enfocamos en indicadores externos de solvencia y de liquidez internacional y comparamos la situación a principios de los años 80 con la de 2021. Las similitudes son sorprendentes.

Endeudamiento externo

Como muestra la Figura 4, la relación entre la deuda externa total (pública y privada) y las exportaciones de América Latina es en la actualidad idéntica a la de 1980 (casi dos veces las exportaciones) y el doble en relación con el PIB (52% frente al 23%, respectivamente).[1]

Figura 4. Indicadores de deuda externa de América Latina

| 1980 | 2021 | |

|---|---|---|

| Deuda Externa Total | ||

| % del PIB | 23,4 | 51,8 |

| % de Exportaciones de bienes y servicios | 195,6 | 182,6 |

| Deuda Externa a Corto Plazo | ||

| % del PIB | 2,4 | 9,7 |

| % del RIN¹ | 43,7 | 44,6 |

Con tasas de interés sustancialmente más altas y tasas de crecimiento mediocres (un magro 1% anual en el período de cinco años anterior a la pandemia de COVID y en un contexto global mucho más favorable), la deuda externa de América Latina aumentará cómodamente por encima del 60% del PIB en los próximos cinco años. ¿Debería ser esto motivo de preocupación? De hecho, debería. Según un estudio del FMI, dos tercios de los episodios de cesación de pagos (default) en las economías emergentes con acceso al mercado, ocurrieron con índices de deuda externa iguales o inferiores al 60% del PIB. América Latina navega así peligrosamente cerca de la zona de riesgo.

Podría argumentarse que el endeudamiento externo ha aumentado a nivel global desde aquellos lejanos días de 1980, especialmente después de la crisis de Lehman y la pandemia, y que los umbrales utilizados para evaluar las zonas de riesgo podrían haber perdido relevancia. Es posible.

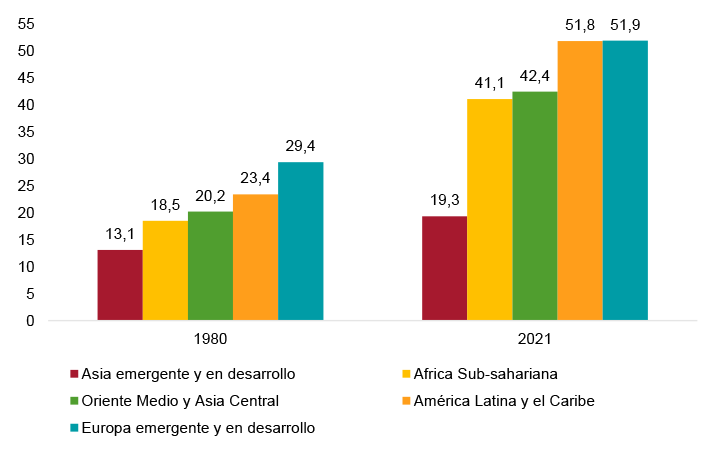

Sin embargo, tal como muestra la Figura 5, no es menos cierto que el endeudamiento externo ha aumentado en América Latina (del 23% del PIB en 1980 al 52% en 2021) en mayor medida que lo hizo para el promedio de las economías emergentes (del 20% del PIB en 1980 al 31% del PIB en 2021) y que la región es en la actualidad la de mayor endeudamiento externo entre las regiones emergentes, sólo equiparable a los países de la Europa emergente.

Figura 5. Deuda externa de mercados emergentes por región (deuda externa total en % del PIB)

Cuando se utiliza como indicador el endeudamiento externo en relación a las exportaciones de bienes y servicios, éste no cambia significativamente con respecto a 1980, a raíz de que las exportaciones también crecieron significativamente durante el período (por el crecimiento del comercio mundial y de la integración comercial de la región). En base a esta métrica, América Latina es, con distancia, la región emergente más endeudada.

Liquidez internacional

Uno de los argumentos más utilizados por los gobiernos de la región para señalar que esta vez es diferente, es la “montaña” de reservas internacionales que los países de la región acumularon desde la crisis financiera global en 2008.

Y los números parecen confirmar esta afirmación: las reservas internacionales netas de la región pasaron del 5% del PIB en 1980 al 20% en la actualidad.

Parecen: porque cuando las reservas internacionales se comparan, el volumen de endeudamiento externo a corto plazo (una medida del riesgo de roll-over) entonces la situación es similar a las de 1980. En otras palabras, aunque las reservas internacionales son significativamente más elevadas en términos del PIB que en 1980, la deuda externa a corto plazo también lo es.

Desde la perspectiva de estos indicadores de solvencia y liquidez, la situación de América Latina, si algo, es tanto o más frágil que en 1980. La reciente reestructuración de la deuda externa bilateral de Ecuador con China, sumada a la reestructuración de Argentina con el FMI, los problemas de Costa Rica (que tiene vigente un acuerdo con el FMI firmado en 2021) y El Salvador (que está negociando un acuerdo con el FMI) parecen confirmar los peores temores: que esto es sólo el comienzo de una sucesión de reestructuraciones, defaults y programas de emergencia con el FMI.

¿Estamos entonces ante un replay de los años 80? Probablemente no. Veamos.

Un rayo de luz

A pesar de las similitudes con los años 80, hay una enorme diferencia que a nuestro criterio es fundamental. El déficit de cuenta corriente (que mide el exceso de gastos sobre ingresos para la economía en su conjunto y, por ende, la necesidad de endeudarse con el resto del mundo para sostenerlo) es sustantivamente menor en la actualidad.

Y esto es fundamental desde dos puntos de vista.

En primer lugar, desde una perspectiva de liquidez internacional la situación es mucho más fuerte que la de 1980 cuando se consideran las necesidades totales de financiación externa a corto plazo de América Latina (la suma de deuda externa a corto plazo más el déficit por cuenta corriente): en la actualidad éstas representan el 50% de las reservas internacionales en comparación con el 100% en 1980 (véase la Figura 6).

Figura 6. Indicadores de cuenta corriente de América Latina, 1980 y 2021 (%)

| 1980 | 2021 | |

|---|---|---|

| Déficit de Cuenta Corriente | ||

| % del PIB | 3,3 | 1,6 |

| % de Exportaciones de bienes y servicios | 22,3 | 5,8 |

| Requerimientos de financiación externo ¹ | ||

| % del PIB | 5,7 | 11,4 |

| % del RIN² | 105,5 | 52,1 |

Fuente: Perspectivas de la Economía Mundial (FMI) y Banco Mundial.

En segundo lugar, y quizá más importante aún, el déficit por cuenta corriente es la mitad que en 1980 medido en relación al PIB, y la cuarta parte medido en relación a las importaciones (véase la Figura 6).

Este último punto resulta clave, porque lo que muestran las crisis de los mercados emergentes de los últimos 25 años es que sus efectos devastadores se asocian siempre con una contracción repentina de la cuenta corriente (conocida en la literatura académica como current account reversals o sudden stops).

Esto ocurre porque al encarecerse bruscamente o interrumpirse la financiación externa, los países se ven forzados a ajustar el exceso de gasto sobre ingreso de manera abrupta, lo que habitualmente implica, si el déficit por cuenta corriente es muy elevado, un ajuste traumático de los niveles de producción y empleo. Más aún, como la deuda externa de los países emergentes, tanto de los gobiernos como de las empresas que producen para el mercado interno, está mayoritariamente denominada en dólares, la fuerte depreciación real de la moneda que siempre acompaña estos ajustes externos multiplica las dificultades financieras y puede afectar gravemente su capacidad y/o disposición para pagarla y precipitar al país hacia una crisis financiera.

En ese sentido, América Latina es sustantivamente menos vulnerable que en 1980. Tal como señalábamos hace un momento, el déficit por cuenta corriente en relación a las importaciones (la métrica sugerida por Calvo, Izquierdo y Talvi para evaluar la vulnerabilidad de una economía a una interrupción repentina de la financiación externa y un ajuste abrupto del déficit por cuenta corriente) es en la actualidad la cuarta parte que en 1980. Esto implica que si la financiación externa se encarece o se interrumpe, los ajustes externos e internos que deberán procesar los países de la región (de las importaciones, el PIB y el tipo de cambio) serán sustantivamente inferiores a los que se requirieron a principios de los 80.[2] Y si no se anticipan ajustes traumáticos ante el cambio en las condiciones financieras globales, la percepción del riesgo “América Latina” puede mantenerse dentro de márgenes acotados.

En resumen, la acumulación masiva de reservas internacionales (en relación al PIB), el aumento sustantivo de las importaciones (en relación al PIB) combinado con un déficit por cuenta corriente sustancialmente menor (en relación al PIB), reduce significativamente tanto el riesgo de refinanciación como la probabilidad de que las economías de la región tengan que afrontar ajustes traumáticos ante la subida de tasas de interés y las turbulencias financieras internacionales. Esto a su vez reduce la percepción de riesgo de los mercados financieros internacionales y seguramente sea la explicación de por qué los spreads (la diferencia entre la tasa de interés de los bonos latinoamericanos con los bonos del tesoro de EEUU), una medida del riesgo de default, han subido en mucho menor medida que en episodios anteriores de turbulencia financiera global.

El sistema financiero internacional: ayer y hoy

Más aún, la arquitectura financiera internacional ha cambiado sustantivamente desde los años 80, muy especialmente en respuesta a la crisis financiera global del año 2008.

El FMI ha experimentado una metamorfosis y desde la crisis de Lehman en 2008 puede desplegar su balance, hoy de un trillón de dólares, mucho más rápido que lo hacía con anterioridad a través, entre otros, de instrumentos novedosos como la Línea de Crédito Flexible (FCL, por sus siglas en inglés), a la que pueden acceder los países con fundamentos sólidos para procurarse un colchón precautorio de liquidez internacional, prácticamente sin condicionalidad adjunta.

Este último factor, en conjunto con la disposición de los bancos centrales de los países que emiten moneda de reserva para actuar rápidamente ante la más mínima chispa, y evitar el riesgo de propagación de un incendio financiero global, es otra de las diferencias sustantivas con 1980.

A pesar de la dura retórica, es altamente improbable que la Fed lleve adelante aumentos agresivos de las tasas de interés al estilo Volcker, como muchos expertos creen que son necesarios para desterrar la inflación sin medir las consecuencias sobre la estabilidad financiera global. Enfrentada ante la elección entre permitir que la inflación supere su objetivo y la estabilidad financiera, la Fed elegirá lo primero.

A principios de los 80, los países latinoamericanos altamente endeudados pagaron un alto precio por las medidas antiinflacionarias de la Fed. La diferencia en la actualidad es que EEUU también está muy endeudado. Mientras que la deuda total de los hogares, las empresas y el gobierno federal de EEUU era equivalente al 100% del PIB en 1980, hoy esa proporción asciende a la friolera del 220%. Esto acota sensiblemente los márgenes de decisión de la Fed.

El reciente pánico bancario contra la libra y los bonos del tesoro británico y la reacción del Banco de Inglaterra a la velocidad de un bombero para evitar una crisis financiera es buen testimonio de cómo han cambiado los tiempos.

Conclusiones

Por motivos sistémicos e idiosincráticos, América Latina está en una posición mucho más sólida que a principios de los años 80 para afrontar el ciclo de aumentos abruptos en las tasas de interés en EEUU y las turbulencias financieras y las presiones recesivas que los acompañan.

Estos factores combinados, idiosincráticos y sistémicos, contribuyen a mantener a raya la percepción de riesgo de América Latina, y seguramente sea la explicación de por qué los diferenciales entre la tasa de interés de los bonos latinoamericanos con los bonos del tesoro de EEUU, una medida del riesgo de default, han subido en mucha menor medida que en episodios anteriores de turbulencia financiera global.

Por estos motivos, creemos que los problemas de deuda externa, como los que ya afrontan algunos países de la región (por ejemplo, Argentina, Ecuador, Costa Rica y El Salvador) serán selectivos, pero no necesariamente generalizados, como lo fueron en la década de los 80.

Esto no debe, sin embargo, ser motivo para la complacencia o la inacción. Aunque el FMI tiene una capacidad de despliegue de sus cuantiosos recursos mucho más rápida y flexible, está aún lejos de ser un prestamista internacional de última instancia. Creemos aconsejable que las economías de América Latina con fundamentos sólidos negocien Líneas de Crédito Flexible (FCL por sus siglas en inglés). En el contexto global actual, el estigma asociado habitualmente a la solicitud de una FCL como señal de dificultades dejará paso a la virtud de la prudencia.

En cuanto a la política monetaria y fiscal, no hay lugar para dar pasos en falso. Los mercados pueden reevaluar rápidamente el riesgo si las políticas colocan a la deuda externa en trayectorias insostenibles, por ejemplo, a través de una política fiscal más laxa. Vale aquí el proverbio “cuando las barbas de tu vecino veas afeitar, pon las tuyas a remojar”. El Reino Unido no es vecino de América Latina, pero debemos tomar nota.

[1] Aunque este análisis se concentra en los indicadores externos de solvencia y liquidez, destacamos, sólo a efectos de tener una referencia, que la deuda pública es sustantivamente más alta en la actualidad que en 1980 (72% del PIB frente al 30%), como también lo es el déficit fiscal (4.5% del PIB frente al 2%).

[2] Para hacerse una idea de la importancia cuantitativa de estos ajustes baste con señalar que si el déficit de cuenta corriente es un 22% de las importaciones (como lo era en 1980) y la elasticidad-PIB de las importaciones es igual a 2, reducir a cero la cuenta corriente por la vía de la reducción de las importaciones, supone una caída del PIB de 10%. En la actualidad, el déficit de cuenta corriente es 6% de las importaciones, por lo que reducir a cero el déficit de la cuenta corriente supondría una caída del PIB de 3%.

Imagen: Primer plano de los billetes en dólares. Fotografía: Lightboxx.