Tema: El rebalanceo económico del mundo, con economías desarrolladas estancadas y economías en desarrollo creciendo, deja espacio para nuevas empresas. Las de Iberoamérica conquistan posiciones y sus estrategias comerciales para estratos bajos, le permiten avanzar en otros mercados emergentes, desde Asia a África. Además, la crisis de Europa y EEUU favorece su expansión, mediante compras de empresas endeudadas. Desde España es necesario estar atentos al crecimiento de las multilatinas, a su presencia en Europa y a sus estrategias de expansión. Un espacio de competencia, pero también de esfuerzos interdependientes, puede favorecer a ambas partes.

Resumen: Para América Latina se esperan incrementos anuales del 4% del PIB en los próximos cuatro años. A pesar de la crisis mundial, el grupo de primeras 65 empresas multilatinas mantuvo el porcentaje de inversiones fuera de sus países de origen en torno al 38%. Y crecieron: vendieron 710.228 millones de dólares en 2011, frente a 668.974 millones en 2010, un crecimiento del 6% en un entorno difícil. El crecimiento de las nuevas clases medias iberoamericanas ha favorecido la expansión del consumo y la consolidación de estas empresas, que, tras crecer en la Región, se han lanzado a conquistar nuevos mercados en EEUU, la UE, Asia y África. El espectro de sectores es amplio y abarca agroindustria, aeronáutica, energías alternativas, construcción, comercio, productos cosméticos, minería, telecomunicaciones, siderurgia y algunas tecnológicas.

A la vista del empuje emergente de las empresas latinoamericanas, es conveniente trabajar los vínculos con España y con las empresas españolas en cuatro aspectos: compras, inversión, instalación de sedes y alianzas. Estar abiertos a la inversión “de vuelta” de las empresas latinoamericanas puede ser beneficioso en momentos de crisis mundial. A la vez, es importante fomentar la implantación de sus sedes en España, quizá con estrategias diferenciadas por sector y nacionalidad, y con elementos fiscales, jurídicos y competitivos. Promover que las empresas afines a nuestros sectores de excelencia –banca, utilities, construcción, distribución y turismo– se radiquen en España es acompañar un movimiento natural. Y sin perder de vista que otros sectores, quizá no tan destacados, tienen clusters muy interesantes en España: la siderurgia en Bilbao y el automóvil en diversas ciudades, desde Barcelona a Valladolid. El establecimiento de alianzas por proyectos, recursos o mercados –Oriente Medio, Asia, EEUU o África– también es un área que requiere atención, trabajo y desarrollo entre España y Latinoamérica.

Análisis: Las empresas de países emergentes están llamadas a jugar un papel importante en el nuevo equilibrio de poder. Están cobrando fuerza las latinoamericanas. La estabilidad de la región, con cinco países en grado de inversión, permite augurar un futuro próspero a las multilatinas y la emergencia de otras nuevas. El 15 de noviembre se celebrará en Bogotá el II Encuentro de Empresas Multilatinas. En España existe un índice específico de Bolsa, Latibex, que agrupa a algunas de estas empresas.

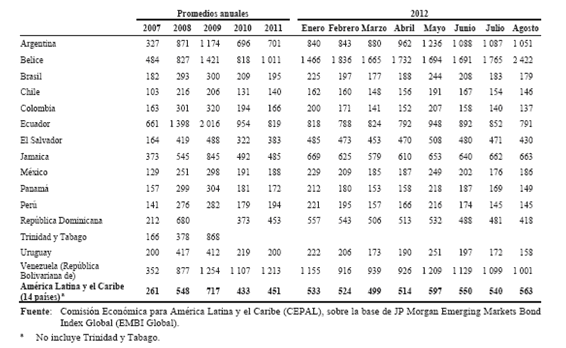

Figura 1. América Latina: riesgo país, 2007-2012

En 1999, menos del 50% de las 500 mayores empresas de América Latina eran locales. En 2007, ya eran el 75%. Hoy, las multilatinas están comprando empresas europeas y estadounidenses endeudadas. Las empresas de EEUU se fueron de la región tras los atentados del 11-S y las europeas, afectadas por la crisis argentina, también huyeron, salvo las españolas. Se puso de moda invertir en Asia. Mientras el mundo ignoraba a América Latina, las multilatinas se lanzaron a la Reconquista. La mayoría de las multinacionales extranjeras que vendían productos de consumo se enfocaban a las clases altas: del 15% al 20% de la población. Sin embargo, las empresas locales se dedicaron a los consumidores más pobres, mucho antes de que esa estrategia se pusiera de moda.

A pesar de la crisis mundial, el grupo de primeras 65 empresas multilatinas de América Economía 2012 mantuvo el porcentaje de inversiones fuera de sus países de origen en torno al 38%. Y crecieron: vendieron 710.228 millones de dólares en 2011, frente a 668.974 millones en 2010, un crecimiento del 6% en un entorno difícil. Tienen algunas diferencias con las de otras zonas emergentes del mundo, en lo que se refiere a propiedad, foco en la región y sectores que abarcan. En cuanto a propiedad, la mayoría son de capital privado, un 97%, estando en manos de un grupo familiar el 77%. Esto contrasta con las empresas rusas y chinas, de propiedad estatal en un 33% y 69%, respectivamente. Por tanto, las multilatinas pueden ser más resistentes a vaivenes políticos o geoestratégicos. El foco de su expansión es regional primero: Latinoamérica y, en casos como el mexicano, también EEUU. Las multinacionales indias y chinas han primado los despliegues en EEUU y Europa, ahora en crisis, y en algunas zonas de África. En cuanto a sectores de actividad, las empresas iberoamericanas abarcan agroindustria, aeronáutica, energías alternativas, construcción, comercio, productos cosméticos, minería, telecomunicaciones, siderurgia y algunas tecnológicas. Las multinacionales de otras regiones emergentes están más concentradas en su actividad y tienen mayor porcentaje de empresas de tecnologías de la información.

El crecimiento de las nuevas clases medias iberoamericanas ha favorecido la expansión del consumo y la consolidación de estas empresas. La fase más intensa sucedió a partir de 2002, impulsada por los altos precios de las materias primas, el crecimiento de las economías, la bajada de los costes de capital y una fuerte demanda china. Los años previos, de 1990 a 2002, con reformas liberales en varios países de la región y firmas de tratados de libre comercio, produjeron una entrada de capitales considerable, la privatización de compañías estatales y la adaptación al nuevo contexto de empresas de capital local, con estrategias muy competitivas.

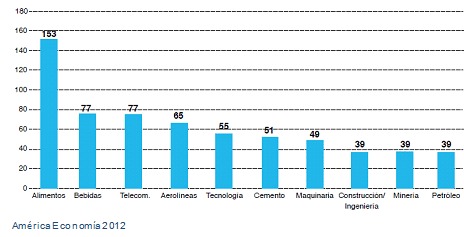

Figura 2. Distribución por sectores de las 500 mayores multilatinas

Cuestión de escala

Brasil y México son líderes en generación de empresas, con grandes mercados internos. El primero cuenta con amplios recursos naturales y el segundo es vecino del mercado de EEUU. Otros países con mercados internos mucho más pequeños, pero con políticas económicas y comerciales competitivas, destacan, como es el caso de Chile. Colombia emerge como nuevo foco de desarrollo y Perú está siguiendo el mismo camino, basado en grupos mineros y algunas empresas de distribución. Estos tres países han firmado, en los últimos años, acuerdos comerciales: Perú con APEC, Mercosur, EEUU, China, Japón, Corea del Sur, Singapur y otros países de la región; Colombia con la UE, EFTA, EEUU y países de la región; y Chile, además de con los países ya mencionados, con Turquía, Malasia, Canadá, Australia y la India.

Brasil ha tenido una trayectoria de éxito en conglomerados industriales de propiedad mixta, privada y estatal. Es líder mundial en biocarburantes. Entre sus empresas destacan las que empezaron como empresas públicas –asociadas a materias primas o sectores estratégicos– (Petrobras, Vale y Embraer), las vinculadas a energía e infraestructuras (Odebrecht y Votorantim) y algunas innovadoras en gran consumo (Natura y Alpargatas) y producción de bioetanol (Cosan). Petrobrás y Vale, petrolera y minera respectivamente, han sido objeto de numerosos análisis. Embraer es uno de los grandes grupos aeronáuticos mundiales.

Odebrecht es un grupo de Ingeniería y energía cuya cifra de negocio fue, en 2011, de 37.855 millones de dólares. En petróleo y gas ofrece servicios de perforación y mantenimiento de plataformas. En 2011 creó Odebrecht Defensa y Tecnología para desarrollar equipos aeroespaciales, radares y misiles. Controla la petroquímica Braskem. Entre sus proyectos en curso está la construcción de carreteras en Perú y Colombia. En Perú, además, actúa como constructora e inversionista en un proyecto hidroeléctrico. En Argentina está construyendo un gasoducto y en Panamá parte del metro. Fuera de América Latina está presente en los Emiratos Árabes, África y Portugal.

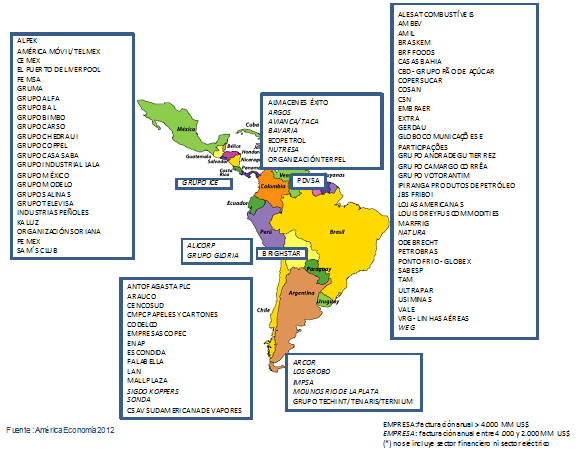

Figura 3. Algunas de las mayores empresas latinoamericanas, por países

Votorantim se dedica al cemento, la minería, la siderurgia, la celulosa, la generación de energía hidroeléctrica y la alimentación en 24 países: América Latina, EEUU, Canadá, Austria, Bélgica, Suiza, Hungría, China y Australia. En 2011 facturó 12.618 millones de dólares. Posee grado de inversión por parte de las tres agencias de calificación estadounidenses. Emplea a 40.000 trabajadores y empezó su proceso de internacionalización en 2001. Está entre las 10 mayores cementeras del mundo.

Natura Cosméticos está en Argentina, Chile, Perú, Colombia, México y Francia. Su mercado doméstico es complejo por su variedad étnica y por ser muy consciente de la belleza: el consumo en cosméticos en Brasil es del 1,7% del PIB per cápita, mayor que en Francia (0,7%). A diferencia de Avon, con una red de distribución similar, su mercado no es sólo el de bajos ingresos, sino también el de lujo. Ha vinculado su imagen a la biodiversidad brasileña, a proyectos sociales y al desarrollo sostenible. En agosto de 2012 lanzó NINA, cuyo objetivo es la creación de una red de investigación científica y de desarrollo tecnológico en la Amazonia. En 2011 facturó 3.259 millones de dólares, creciendo un 8,9% sobre 2010.

Alpargatas, surgida en 1907 con zapatillas para recolectores de café, es hoy pionera, con la marca de chanclas Havaianas y contratos de distribución en Sudamérica de marcas como Timberland y Mizuno. En 2011 facturó 1.420 millones de dólares y su crecimiento medio anual, desde 2007, ha sido del 12,4% en cifra de negocios. Comercializa sus productos en 83 países, produce en dos –Brasil y Argentina– y tiene oficinas en Brasil, EEUU, Portugal, Francia, Italia, el Reino Unido y España.

Cosan es el mayor productor de caña y exportador de azúcar del mundo, y productor de etanol para biocombustible. Su facturación en 2011 fue de 12.214 millones de dólares. Compró a Exxon la red de gasolineras ESSO en Brasil en 2008 y la distribución de lubricantes Mobile para Bolivia, Paraguay y Uruguay. En 2011 firmó una joint venture con Shell, combinando 4.900 millones de dólares en activos de etanol, azúcar y distribución de combustible en una nueva empresa llamada RAIZEN.

México tiene una alta proporción de empresas familiares. Entre ellas destacan: Cemex, América Móvil y Bimbo.

CEMEX nació en 1906 como Cementos Hidalgo. La empresa aprendío que, en mercados emergentes, el cemento lo compra el usuario final, en bolsas, para construir su propia casa y con un presupuesto limitado: es un producto de consumo masivo, cuya marca importa. En las dos últimas décadas, la empresa ha adquirido compañías hasta convertirse en una de las mayores cementeras del mundo, junto con Lafarge y Holcim. CEMEX es conocida porque su despliegue de tecnología permite reducir costes y capitalizar el conocimiento de la organización: es el “CEMEX way”. Su estrategia de expansión internacional es muy eficaz en capacidad de integración. Se ha expandido a toda la región y a España. A principios de 2000 se introdujo en Filipinas, Tailandia y Egipto. En 2000 llegó a EEUU, comprando Southdown Inc. En 2005 adquirió la británica RMC y en 2007 la australiana Rinker.

América Móvil es una historia de éxito empresarial de los últimos 20 años. Surgida a partir de la privatización de Telmex, es una compañía de telecomunicaciones líder en Latinoamérica. Pertenece a Carlos Slim y su política de adquisiciones ha sido muy prudente: en telefonía fija han entrado comprando compañías de cable, mucho más baratas que los operadores “incumbentes”, poco sometidas a gravámenes regulatorios y a una opinión pública recelosa de las privatizaciones. Su marca móvil, Claro, opera en todos los países de la región, salvo Bolivia y Venezuela. En EEUU tiene un operador móvil virtual, Tracfone, que ha sido un éxito, y es el quinto operador por número de clientes del país, con 21,3 millones.

Bimbo es una de esas escasas marcas que consiguen nombrar a un producto. Nacida en los años 40, ha sido sinónimo de calidad y buena distribución. En 2006 entró en el mercado chino mediante la compra de Panrico en Pekín. La crisis global ha supuesto una enorme oportunidad para la empresa, ya que en 2008 compraba Nutrella en Brasil, en 2009 George Weston en EEUU y en 2011 Sara Lee en EEUU, Bimbo Iberia para España y Portugal y Fargo en Argentina. Hoy Bimbo es líder en el mundo en venta de panificados. Concentra el 4% de las ventas mundiales, el 17% en EEUU y el 14% en México.

En Chile existe una fuerte proporción de mineras: 20 de 44 empresas mineras latinoamericanas son chilenas. Chile es el primer productor mundial de cobre y tiene el 30% de la producción mundial de litio, el 33% del yodo y el 35% de molibdeno. Además, destacan dos potencias del comercio minorista, Cencosud y Falabella, y una emergente en TI: Sonda. Cencosud facturó en 2011 14.515 millones de dólares, está presente en Argentina, Brasil, Colombia y Perú y ha abierto una oficina en Shanghai. Su negocio consiste en supermercados, grandes almacenes, centros comerciales y servicios financieros. Falabella facturó 9.268 millones de dólares en 2011 y tiene actividad en Argentina, Chile, Colombia y Perú. Ha sido pionera en la integración entre servicios bancarios y supermercados. Sonda, presente en nueve países de Latinoamérica, destaca en informática y software, y en 2011 facturó 1.142 millones de dólares, con un crecimiento anual desde 2007 del 20,6%. Se ha especializado en cloud computing, con Qumulos. En presentaciones a inversores ha comentado estar pensando en instalar servicios en Australia, para luego entrar en Asia.

En Perú se fortalecen las empresas de materias primas, a pesar de un escenario diferente al chileno, ya que muchas son de capital extranjero. Además, destacan tres empresas de nutrición y distribución: Alicorp, Ajegroup y Grupo Gloria. Ajegroup es una empresa cuyas marcas más populares son Big Cola y Kola Real. Ha conseguido desafiar a Coca-Cola y Pepsi, ofreciendo precios inferiores. Empezó vendiendo refrescos puerta a puerta en Lima y creó un sistema de distribución que funciona en mercados emergentes, al considerar a los vendedores ambulantes como un activo. Está presente en Ecuador, Perú, Centroamérica, México, Colombia, Venezuela y Brasil. En Asia está en Tailandia, Vietnam, la India e Indonesia y en 2011 facturó 1.450 millones de dólares.

En Argentina, a pesar de la erosión paulatina y constante del tejido empresarial, destacan las alimentarias Molinos Rio de la Plata y Arcor. Esta última se ha expandido fuera de Latinoamérica a Sudáfrica, China y España. Tiene previsto cerrar 2012 con 3.500 millones de dólares de cifra de negocio. Una empresa innovadora en la alianza agricultura/tecnología es Los Grobo, uno de los mayores productores de grano y proveedores de servicios agrícolas del mundo, pese a no poseer ni tierras, ni tractores. Produce soja, maíz y trigo en una superficie de 300.000 hectáreas entre Argentina, Brasil, Paraguay y Uruguay.

En Colombia, Avianca y Nutresa figuran entre las compañías más globalizadas. Avianca está unida a la salvadoreña Taca y ha firmado recientemente un acuerdo con Aeroméxico de código compartido. Avianca es la competidora regional de la alianza LAN-TAM. Grupo Nutresa es la empresa antes conocida como Grupo Nacional de Chocolates, SA, especializada en carnes, galletas, chocolates, café, helados y pasta. Vende sus productos en más de 70 países, con presencia directa en 11 países latinoamericanos y fábricas en seis de ellos. Su plantilla está compuesta por 28.500 empleados.

Las multilatinas más internacionales

Al analizar las empresas con mayor actividad internacional aparecen otras que las de mayor volumen de facturación. El ranking de multilatinas de América Economía mide tres indicadores distintos, que resume en uno. Los subíndices son: (1) porcentaje de ventas en el extranjero; (2) porcentaje de inversiones en el extranjero; y (3) porcentaje de trabajadores en el extranjero.

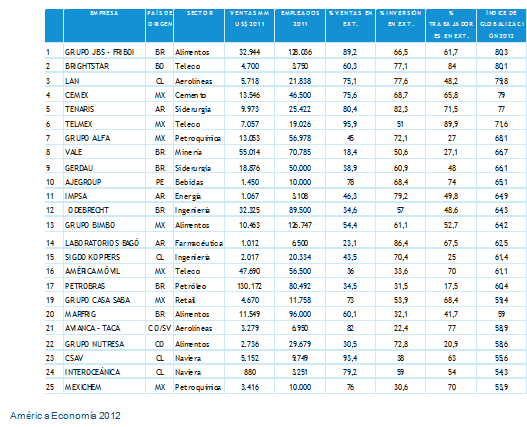

En porcentaje de ventas en el extranjero, los líderes son América Móvil/Telmex, la petrolera PDVSA y la naviera chilena Compañía Sudamericana de Vapores (CSAV). Esta última es una de las compañías navieras más antiguas del mundo, fundada en 1872. CSAV extendió sus actividades a EEUU y después a Europa, el Lejano Oriente y Japón, el Sudeste Asiático/Islas del Pacífico y a la costa este de Sudamérica. Desde 1998 ha desarrollado una continua mejora de su flota, llevando adelante un plan de construcciones en diferentes astilleros: en 2004 comenzó la construcción de 12 naves-containers en Taiwan, en joint-venture con Peter Döhle.

Figura 4. Las multilatinas más globalizadas

En porcentaje de inversiones en el extranjero hay tres empresas argentinas en cabeza: Laboratorios Bagó, Tenaris e IMPSA. Laboratorios Bagó es una farmacéutica que factura casi 1.000 millones de dólares y que descubrió la molécula original del Talniflumato, un antiinflamatorio de tolerancia gástrica que también se exporta al Sudeste Asiático. En la actualidad tiene presencia en 22 países de Latinoamérica, Europa y Asia y sus productos se encuentran en 47 países de todo el mundo. IMPSA factura alrededor de 1.000 millones de dólares y está especializada en el sector de energías renovables y petroquímica. Tiene presencia en América del Norte, Central y del Sur, y en Europa, Asia y África. Tenaris, que forma parte del grupo siderúrgico Techint, cuya facturación agregada en 2011 fue de 24.000 millones de dólares, es de fundación italiana y se especializa en la construcción de oleoductos y gasoductos. En el año 2011 compró una participación en la brasileña Usiminas, pasando a controlarla, junto con Nippon Steel.

En porcentaje de trabajadores en el extranjero, las empresas líderes son Telmex, Brightstar y Sonda. Brightstar es la única empresa boliviana que destaca, con sede en Miami, pero fundada por el boliviano Marcelo Claure. Presente en 61 países, ofrece fabricación de teléfonos, distribución, operación de puntos de venta, reparación de celulares y capacitación de vendedores de las operadoras. Tiene contratos con todos los fabricantes de móviles, incluyendo a Samsung, Motorola y Nokia. Fue fundada en 1997 y se benefició de la gran expansión mundial de la telefonía móvil. En los últimos años la aparición de smartphones y tablets le ha permitido crecer aún más.

En 2012 una empresa de alimentos ocupa el primer lugar: la brasileña Grupo JBS-Friboi tiene el mayor porcentaje de ventas en el exterior de todas las multilatinas. De un pequeño matadero en el estado de Goiás, ha pasado a ser, en cinco años, la mayor empresa de proteínas del mundo. Esto ha sucedido con la compra de las estadounidenses Swift Foods y Pilgrim’s Pride. Ha superado su nicho de carne vacuna, diversificándose a carne porcina y de ave.

Hay que puntualizar que las aerolíneas LAN y TAM cerraron en junio 2012 la fusión que da origen a Latam Airlines. Continuarán operando con sus actuales marcas independientemente, manteniendo sus matrices en Santiago y São Paulo.

En Europa y España

Las empresas multilatinas miran a Europa por varios motivos: para adquirir empresas, para invertir, para instalar sedes u oficinas o para establecer alianzas, ya sea por proyectos o permanentes. Las últimas compras de empresas latinoamericanas en Europa en 2010 fueron la de BSG Resources Guinea Ltd de Reino Unido por Vale por 2.500 millones de dólares y PetroRig II de Noruega por Grupo R de México, por 540 millones. En 2011 la chilena Sigdo Koppers –proveedora de servicios a la Minería– adquirió la empresa belga Magotteaux, extendiéndose con esta compra a 25 países. La brasileña WEG –proveedora de soluciones de sistemas eléctricos industriales– adquirió la austríaca Watt Drive Antriebstechnik, de abastecimiento de energía, con operaciones en Europa y unidades industriales en Alemania y Singapur. WEG tiene unidades en Sudáfrica, Argentina, Austria, China, EEUU, la India, México y Portugal y, además, está presente en 16 países. El Grupo América Móvil está invirtiendo en Europa: Telekom Austria y KPN son sus adquisiciones más recientes.

La presencia de sedes fuera de España de algunas empresas multilatinas puede venir determinada por:

- Las empresas europeas con las que tienen alianzas, el caso de la aeroespacial Embraer con sede en Paris, dada su vinculación con Dassault.

- Los vínculos históricos con una metrópoli, caso de Itaú, Odebrecht y Camargo Correa en Lisboa

- Radicarse donde los mercados mundiales tienen su mayor grado de complejidad o excelencia. Es el caso de las mineras Vale, Petrobras, Antofagasta y Molymet que han escogido Londres, donde se encuentra la London Metal Exchange, el mayor mercado del mundo de metales no ferrosos. En Alemania se han instalado tres empresas brasileñas de autopartes: Sabó, Randon y Tupy, y una mexicana, San Luis Corp.

Mirando a España, en el caso de compras es importante recordar que CEMEX está presente en el país desde 1992, cuando adquirió las empresas Valenciana de Cementos y La Auxiliar de la Construcción, entonces las dos compañías cementeras españolas de mayor tamaño. Su sede corporativa está en Madrid. Bradesco compró el BBVA en Brasil en 2008. Bimbo México recompró hace un año Bimbo Iberia a través de la compra de Sara Lee. Carlos Slim forma parte del accionariado de la Caixa y ha estado sopesando entrar en el capital de Prisa, cuyas acciones sigue comprando en el mercado y recientemente se ha interesado por el FC Getafe. El banco Itaú ha estado valorando su entrada en México, comprando AFP Provida, un fondo de pensiones del BBVA.

En el rubro de inversión hay que destacar el contrato que Pemex ha cerrado recientemente con Navantia. El presidente electo mexicano refrendó ante Mariano Rajoy los contratos para la construcción de dos buques hotel para Pemex en Barreras y Navantia, y destacó que este acuerdo “va más allá de una compra de barcos, ya que habrá una transferencia de tecnología que generará beneficios comunes”. El grupo Votorantim se establecerá en España después de adquirir a la portuguesa Cimpor su participación en Corporación Noroeste, cementera en cuyo accionariado está la familia Masaveu, históricos accionistas de Bankinter, que serán los socios de Votorantim en España.

En cuanto a sedes corporativas europeas de empresas latinoamericanas, es clave citar el libro de Javier Santiso La década de las multilatinas. En él muestra que las empresas mexicanas tienen tendencia a instalar sus sedes europeas en España. Es el caso de CEMEX, PEMEX, FEMSA, Grupo Alfa, Grupo Modelo, PI Mabe, Aeroméxico, Top Radio, Vitro, Laboratorios Silanes, Sofitek y Omnilife. No todas están en Madrid, sino en Guadalajara, Toledo, León y la Coruña. Las brasileñas han mostrado preferencia por el Reino Unido, Portugal y Alemania, aunque Gerdau (Bilbao), Spoleto, Marisol, Itautec (Madrid) y Alpargatas (Barcelona) han escogido España. La última en llegar –como consecuencia de sus inversiones– es Votorantim, que acaba de establecer la central de sus operaciones para España, Marruecos, Túnez, Turquía, China y la India en Madrid y está contratando personal para la integración. Las empresas chilenas son más propensas a instalar sus sedes en el Reino Unido, cerca de los mercados de capitales, de los tribunales de arbitraje a los cuales se someten y de sus competidores mundiales. Sin embargo, varias de ellas han escogido España: dos navieras, CSAV e Interoceánica, y una línea aérea, LAN. Las empresas peruanas y colombianas internacionalizadas como Carvajal, Ajegroup y Yanbal, han escogido Madrid. Las argentinas escogen bien España (Arcor, Tecna), bien Italia, como es el caso de Techint, cuyos dueños son de Milán.

En el caso de alianzas, cabe pensar en uniones para conquistar mercados o en alianzas por proyectos concretos, como la de FCC con Odebrecht para la construcción del metro de la ciudad de Panamá. También puede pensarse en uniones para compartir costes de inversión como es el caso de la exploración petrolera y gasista. En éste área, Petrobras y Repsol comparten prospecciones de petróleo en el litoral brasileño y yacimientos de gas en Perú. En la conquista de mercados, se pueden citar las alianzas de Telefónica con Huawei y ZTE, que han permitido a estas empresas chinas entrar en Latinoamérica. Las alianzas entre empresas españolas y latinoamericanas pueden servir asimismo para entrar en nuevos mercados o para acometer proyectos específicos.

Conclusiones: Considerando el empuje de las empresas latinoamericanas, es conveniente trabajar los vínculos con España en cuatro aspectos: compras, inversión, instalación de sedes y alianzas. Estar abiertos a la inversión “de vuelta” de las multilatinas puede ser beneficioso en momentos de crisis mundial. Se pueden fomentar las relaciones con incentivos fiscales y jurídicos, y capitalizando los sectores de excelencia españoles: banca, utilities (telecomunicaciones, electricidad y agua), construcción, renovables, textil, turismo, vinícola y pesquero. Si otros países de Europa han resultado atractivos para la implantación de sedes es por ser excelentes en algún sector: mercados de materias primas en el Reino Unido, industria automovilística en Alemania y aeronáutica en Francia. No perdamos de vista que, además de nuestros sectores líderes, existen también núcleos competitivos como es el caso de la siderurgia en Bilbao y el montaje automovilístico en ciudades como Barcelona, Valladolid y Vigo. El establecimiento de alianzas por proyectos, recursos o mercados –Oriente Medio, Asia, EEUU y África– es también un área que requiere atención, trabajo y desarrollo entre España y Latinoamérica. Las empresas de mercados emergentes conocen un perfil de consumidor distinto del de los países desarrollados, y aquí se han mencionado algunas, como CEMEX, Ajegroup y Natura.

Mercedes Temboury

Especialista en estrategia empresarial y anterior directora del proyecto de Sociedad de la Información en Iberoamérica de Telefónica

![Por FF MM (Trabajo propio) [CC-BY-SA-3.0 (http://creativecommons.org/licenses/by-sa/3.0)], undefined](https://media.realinstitutoelcano.org/wp-content/uploads/2021/11/xxi-cumbre-iberoamericana-paraguay-2011-e1353406238224-100x100.jpg)