Tema

El artículo[1],[2] explora si el plan de estabilización de Argentina es la antesala de un despegue económico o un espejismo destinado al fracaso como otros planes anteriores, y destaca el papel crucial de un acuerdo con el Fondo Monetario Internacional, clave para transformar el esquema actual en una transición ordenada hacia un modelo sostenible.

Resumen

- Para los optimistas, el plan de estabilización está dando sus frutos tras una etapa inicial de grandes sacrificios para la población. La estabilidad alcanzada y un gobierno comprometido con el equilibrio fiscal y una agenda promercado y proinversión, sumado a las posibilidades de desarrollo en sectores estratégicos, pone a Argentina en la antesala de un despegue económico. Para los escépticos, la buena marcha de la economía es un espejismo previo a una nueva devaluación y crisis que repetirá los fracasos de planes anteriores.

- El centro de la discusión es el llamado “atraso cambiario”. Argentina se ha encarecido mucho en dólares y, según el índice Big Mac, el peso argentino es la moneda más sobrevaluada en el mundo después del franco suizo.

- Los optimistas ven en esta apreciación del peso una señal de éxito, reflejo de una mejora de la productividad y un boom exportador (presente y futuro) en energía, minería y renovables. Los escépticos advierten que la estabilidad es un espejismo impulsado por el carry trade, una operación financiera en la que los inversores convierten dólares a pesos para aprovechar muy altos rendimientos en dólares (actualmente un 19% anual) por colocaciones a corto plazo en moneda local. Esta política insostenible mantiene artificialmente apreciado el tipo de cambio, aumenta las reservas internacionales y baja el riesgo país, generando una falsa sensación de que las cosas marchan bien. Más temprano que tarde, argumentan, la “calesita financiera” se detendrá y el capital especulativo emprenderá la retirada, precipitando una devaluación desordenada y otra crisis.

- ¿Cómo distinguir si Argentina está en camino de colisión o hacia la Tierra Prometida? El acuerdo con el Fondo Monetario Internacional (FMI) es clave para transformar el esquema actual en una transición ordenada hacia un modelo sostenible. De cerrarse, inyectaría reservas internacionales que Argentina necesita, permitiría reducir las tasas de interés sin fuga de capitales y consolidaría la estabilidad cambiaria sin depender del carry trade.

- Argentina ya ha hecho un ajuste fiscal de 5% del PIB para equilibrar sus cuentas, limpiado el balance del Banco Central de la República Argentina (BCRA), implementado un exitoso blanqueo de capitales, puesto en marcha un régimen de incentivos a la inversión y una agenda de reformas. Con apoyo del FMI, el país podría regresar a los mercados internacionales de capital, levantar gradualmente el “cepo” y levantar los obstáculos remanentes para atraer fuertes inversiones en sectores estratégicos. Así, se abriría la puerta a una etapa de estabilidad y crecimiento sostenido.

- Es cierto que la historia económica de Argentina está repleta de episodios de auge y colapso de planes de estabilización fracasados. También lo es que, con los logros ya alcanzados y con el apoyo del FMI, esta vez quizás sea diferente.

Análisis[3]

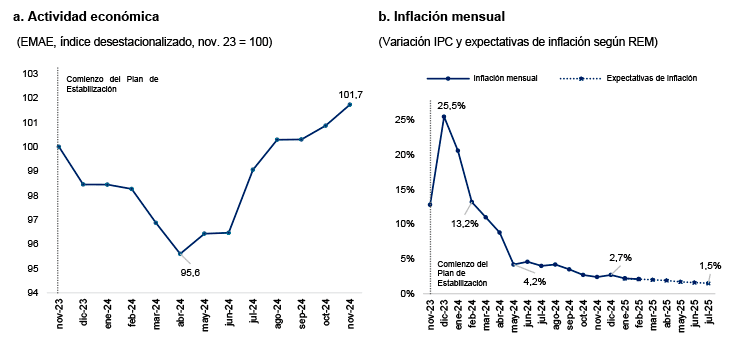

Argentina está en un punto de inflexión. Para algunos, el plan de estabilización del gobierno está dando sus frutos después una etapa inicial de grandes sacrificios para la población: el tipo de cambio se estabiliza, la brecha cambiaria se reduce, las reservas internacionales se recomponen y el riesgo país baja, la inflación retrocede, la economía se reactiva y los salarios se recuperan (Figura 1). Con un gobierno comprometido con el equilibrio fiscal y una agenda promercado y proinversión, y posibilidades de desarrollo de grandes proyectos en sectores estratégicos, el país podría estar en la antesala de un despegue económico.

Figura 1. Resultados macroeconómicos del plan Milei

Para otros, sin embargo, esta estabilidad es un espejismo previo a una nueva crisis. Argentina ha transitado planes económicos que parecían exitosos hasta que colapsaron –el Plan de Convertibilidad ha sido el más reciente–. Según esta visión, el actual esquema es insostenible y terminará en devaluación abrupta y crisis.

Ante este dilema, la pregunta es inevitable: ¿Argentina está en camino de colisión o a la Tierra Prometida?

1. ¿Camino de colisión o hacia la Tierra Prometida?

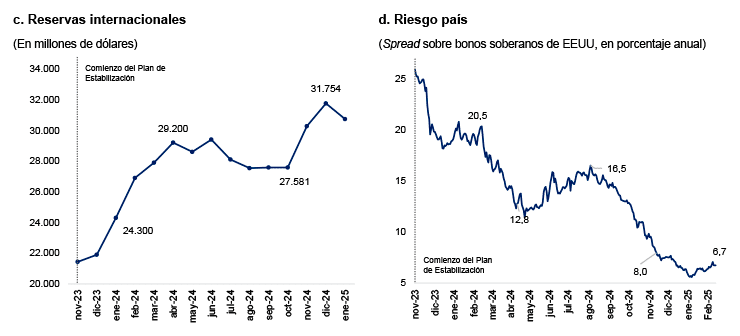

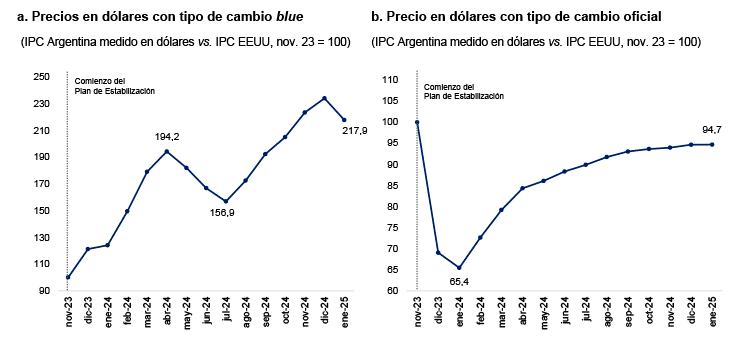

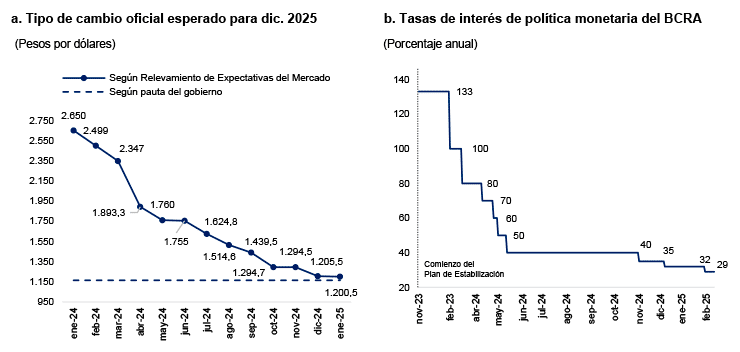

El centro de esta discusión es el tipo de cambio apreciado o, como se conoce en Argentina, “atraso cambiario”. Argentina se ha encarecido mucho en dólares desde el inicio del plan: más del 100% si se toma como referencia el dólar blue, y un 56% si se toma el promedio entre el dólar oficial y el blue (Figura 2). De acuerdo al índice Big Mac, que publica la revista británica The Economist como indicador informal para evaluar si las monedas están sobrevaloradas o subvaloradas comparando el precio de una hamburguesa Big Mac en diferentes países, el peso argentino es la moneda más sobrevaluada en el mundo después del franco suizo. Los que han visitado Argentina recientemente son testigos del encarecimiento de los precios internos en dólares.

Figura 2. “Atraso cambiario” en Argentina

Así es como se plantea, de manera esquemática, la discusión entre los optimistas y los escépticos.

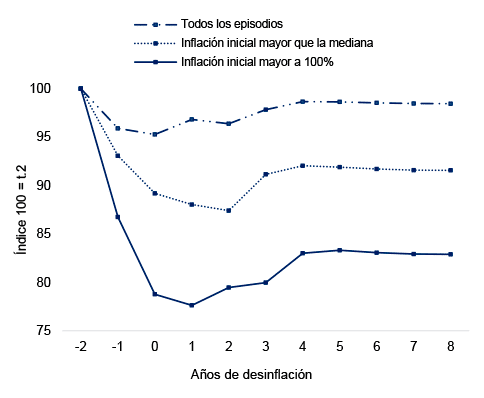

Los optimistas ven en esta apreciación del peso una señal de éxito. La historia de otros planes exitosos de estabilización respalda esta visión: aquellos que lograron reducir la tasa de inflación de forma duradera a niveles de un solo dígito, han estado precedidos por una apreciación real significativa del tipo de cambio, especialmente aquellos que comenzaron con tasas de inflación superiores al 100% (Figura 3).

Figura 3: Trayectoria del tipo de cambio real

De acuerdo con esta visión, el equilibrio fiscal, la estabilidad, las reformas estructurales y los estímulos a la inversión aumentan la productividad y atraen capitales para desarrollar proyectos en sectores exportadores estratégicos (energía, minería, renovables y agroindustria). Mayor productividad y un sector exportador pujante lleva a una natural apreciación del tipo de cambio. Más aún, una vez que sean levantadas las restricciones cambiarias que limitan la compra y/o salida de divisas (el llamado “cepo”) y Argentina regrese a los mercados internacionales de capital, las inversiones en sectores estratégicos que hoy son incipientes se transformarán en avalancha y habrá un boom de exportaciones.

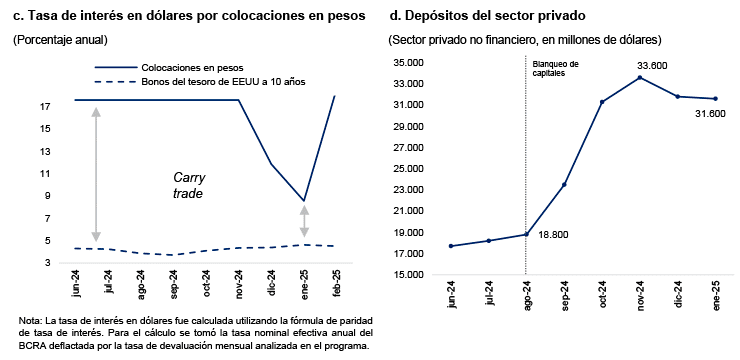

Los escépticos, en cambio, sostienen que la evidencia histórica muestra que también los planes de estabilización fallidos casi siempre estuvieron precedidos por una apreciación significativa del tipo de cambio real. Además, muchos planes que finalmente naufragaron se caracterizaron por una aparente mejora económica, precisamente porque el plan era inconsistente y se anticipaba su fracaso. Señalan que, esa aparente mejora está inducida por factores insostenibles, como el alto rendimiento del carry trade, que podría generar un desplome repentino cuando el flujo de capitales especulativos se revierta.

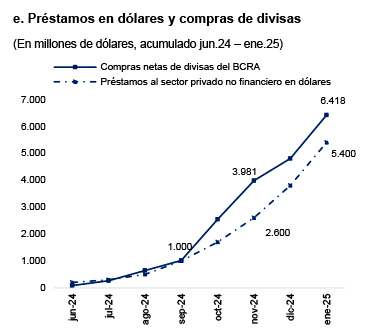

El carry trade es hoy la principal fuente de dudas sobre la viabilidad del plan.[4] Es una operación financiera por la cual un inversor convierte sus dólares a pesos y los invierte en activos financieros en moneda local a corto plazo (por ejemplo, Letras del Tesoro) a muy altos rendimientos. Con tipos de interés del 29% nominal anual y una devaluación programada del 1% mensual, el retorno esperado en dólares alcanza el 19% anual, atrayendo capitales especulativos de corto plazo (Figura 4).

Figura 4. Carry trade y compra neta de dólares del BCRA

Esta venta de dólares inducida por los altos rendimientos esperados de las colocaciones en moneda local genera una demanda transitoria de activos financieros en pesos, mantiene artificialmente apreciado el tipo de cambio paralelo, aumenta la compra de dólares y las reservas del Banco Central, y reduce el riesgo país. Todo lo cual da una falsa sensación de que las cosas marchan bien.

Sin embargo, los críticos advierten que esta estrategia no es sostenible. Tipos de interés tan altos en relación con el ritmo de devaluación anunciado, llevan inevitablemente a un colapso fiscal. Y su corolario, un tipo de cambio artificialmente apreciado, deteriora la competitividad de la producción local de los sectores exportadores y que compiten con importaciones (incluyendo servicios, como el turismo) y lleva a una crisis productiva.

Más temprano que tarde, argumentan, la “calesita financiera” se detendrá y el capital especulativo emprenderá la retirada, precipitando una devaluación desordenada y otra crisis. El tipo de cambio artificialmente apreciado (la “plata dulce” como es conocido este fenómeno en Argentina, y que dio lugar a una magnífica película de Fernando Ayala) es sólo el síntoma más visible de la inconsistencia del programa.

2. El acuerdo con el FMI: el factor clave

¿Cómo distinguir, entonces, si nos encontramos ante uno u otro escenario? ¿el éxito definitivo o una crisis inevitable? Tanto los optimistas como los escépticos presentan argumentos de peso. Para reconciliar ambas posturas, es necesario introducir la dimensión temporal y un factor clave: el acuerdo con el FMI.

El temor de los escépticos podría materializarse si los tipos de interés excesivamente elevados y su corolario, un tipo de cambio artificialmente apreciado, se prolongaran durante un periodo lo suficientemente largo.

Y aquí es donde entra en juego el acuerdo que el gobierno negocia con el FMI, la clave para transformar el esquema actual en una transición ordenada hacia un modelo sostenible. Un acuerdo con el FMI –y el ingreso de fondos frescos para fortalecer la posición de reservas– permitiría reducir los tipos de interés sin generar una fuga de capitales y la estabilidad cambiaria podría mantenerse aun sin carry trade. Visto desde esta perspectiva, una política de tasas de interés temporalmente elevadas para comprar tiempo, mantener estabilizado al dólar, proteger las reservas y consolidar la bajada del riesgo país y de la inflación, puede ser una estrategia óptima, un puente transitorio hacia una situación post acuerdo con el FMI, con una holgura financiera mucho mayor.

A diferencia de otras negociaciones con el organismo, ésta no busca controlar una crisis, sino consolidar un plan de estabilización integral ya en marcha. Argentina ha realizado por su cuenta un ajuste fiscal del 5% del PIB para equilibrar las cuentas públicas, una limpieza del balance del BCRA (traspasando pasivos remunerados al Tesoro y desmantelando pasivos contingentes mediante la emisión de Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) y recompra de opciones de venta (puts), que le ha permitido al BCRA recuperar el uso de la tasa de interés como instrumento de política monetaria, un blanqueo de capitales que resultó en una repatriación de más de 20.000 millones de dólares (duplicando los depósitos bancarios en dólares del sector privado previos al blanqueo) y se implementó una agenda de reformas estructurales promercado y proinversión, capitaneadas por el nuevo Ministerio de Desregulación y Transformación del Estado, junto al Régimen de Incentivo para Grandes Inversiones (RIGI). [5],[6],[7]

Sin embargo, el país también necesita financiación externa para reforzar sus reservas internacionales, levantar gradualmente el “cepo” cambiario sin sobresaltos y regresar a los mercados internacionales de capital, y así desbloquear los obstáculos remanentes para la llegada de inversiones en sectores estratégicos como la minería, la energía y las renovables, colocando a Argentina en un sendero de estabilidad y crecimiento vigoroso. Esta configuración daría viabilidad a la visión de los optimistas.

Conclusiones

El plan de estabilización argentino divide aguas entre los optimistas que lo ven como la antesala de un despegue económico y los escépticos que lo consideran otro espejismo destinado al colapso. La estabilidad cambiaria, la caída de la inflación, el fortalecimiento de las reservas y la baja del riesgo país, y la reactivación de la economía y recuperación de los salarios, son exhibidos como logros por el gobierno y los partidarios del plan, pero el fantasma del atraso cambiario y la dependencia de capitales especulativos de corto plazo fruto del carry trade, alimentan las dudas de los críticos, quienes mantienen que el plan es insostenible.

En este escenario, el acuerdo con el FMI emerge como el gran punto de inflexión: si se concretan e inyectan las reservas internacionales necesarias para que Argentina pueda regresar al mercado internacional de capitales y levantar gradualmente el “cepo” sin sobresaltos, permitiría reducir los tipos de interés sin generar una fuga de capitales y la estabilidad cambiaria podría mantenerse aun sin carry trade,consolidando el programa y abriendo la puerta a una etapa de estabilidad, recuperación vigorosa y crecimiento sostenido.

Es cierto que la historia económica de Argentina está repleta de episodios de auge y colapso de planes de estabilización fracasados. También lo es que, con los logros ya alcanzados y con el apoyo del FMI, esta vez puede que sea diferente.

[1] El autor agradece a Tomás Sanguinetti por su excelente trabajo como asistente de investigación en la preparación de este artículo. Sanguinetti es economista graduado en la Universidad de Montevideo (Uruguay) y está cursando actualmente la Licenciatura en Ciencia de Datos.

[2] El autor agradece a Pablo Ottonello, associate professor en el Departamento de Economía de la Universidad de Maryland, por sus excelentes comentarios y sugerencias a la primera versión de este artículo.

[3] Este análisis es una versión ampliada de la columna publicada en el diario El País, Madrid, 15/II/2025.

[4] Es relevante señalar que las dudas de los escépticos no surgen predominantemente de un posible desajuste fiscal (según la encuesta de expectativas del BRCA, se espera que el equilibrio fiscal se mantenga este año), ni tampoco por la preocupación de un estallido social que desestabilice el gobierno debido a la reducción de los ingresos y el aumento de la pobreza (la aprobación a la gestión de Milei sigue siendo elevada), o por una crisis de gobernabilidad (se proyecta un aumento significativo de la representación parlamentaria del partido de Milei, La Libertad Avanza, en las elecciones de medio término de octubre 2025).

[5] Los BOPREAL son instrumentos financieros emitidos por el BCRA que pueden ser adquiridos en pesos para que los importadores regularicen deudas pendientes por importaciones de bienes y servicios con registro hasta el 12 de diciembre de 2023.

[6] Las puts son contratos que otorgan al tenedor el derecho, pero no la obligación, de vender un activo a un precio predeterminado dentro de un plazo específico. El BCRA emitió estos instrumentos para que los bancos pudieran venderle títulos de deuda pública en caso de necesidad de liquidez o ante una caída en el valor de dichos títulos. Sin embargo, la existencia de estas puts representaba una potencial fuente de emisión monetaria, ya que, si los bancos ejercían su derecho de venta, el BCRA debía emitir pesos para adquirir los títulos. Para mitigar este riesgo y reducir la incertidumbre en la política monetaria, el BCRA decidió recomprar una parte significativa de estas puts.

[7] El RIGI es un programa establecido por la Ley N° 27.742 en Argentina, destinado a promover grandes inversiones en sectores clave como agroindustria, infraestructura, forestal, minería, gas y petróleo, energía y tecnología. Ofrece beneficios fiscales, aduaneros y cambiarios a proyectos que superen los 200 millones de dólares, brindando estabilidad y seguridad jurídica durante 30 años.