Tema

La aceleración tecnológica de los últimos años necesita de una rápida respuesta institucional que cambie el marco normativo en el que los europeos nos relacionamos y comerciamos digitalmente.

Resumen

En un mundo globalizado donde la importancia de lo digital en las actividades humanas es creciente, los vertiginosos cambios tecnológicos empujan a las instituciones políticas y económicas a adaptar al mismo ritmo normas y regulaciones. Europa encara ese reto, que aunque esencialmente técnico y económico, tiene dimensiones culturales considerables. Un reto que atraviesa el cuerpo esencial de la cultura europea: la propiedad intelectual y la creatividad. El continente o se adapta y se adelanta con mayor o menor éxito a la economía digital global, o corre el riesgo de perder puestos, en definitiva, en el tren del bienestar.

Análisis

La agenda política digital

La UE y sus Estados miembros han tomado conciencia de que la aceleración tecnológica de los últimos años necesita de una rápida respuesta institucional que cambie el marco normativo en el que los europeos nos relacionamos y comerciamos digitalmente. La constatación de que Europa parece perder impulso en la actual oleada globalizadora basada en las Tecnologías de la Información y la Comunicación (ICT en inglés) ha llevado a la Comisión Europea a lanzar la estrategia Mercado Único Digital (Digital Single Market, DSM): un abanico de normas y políticas que buscan cohesionar el mercado interno de la UE para 2016.

Dentro de la agenda DSM, la Comisión Europea busca reformar o legislar ámbitos donde bien la fragmentación de mercado, bien la mera ausencia de una normativa de mínimos europea, hace el mercado europeo especialmente caótico, arbitrario y desordenado para unas actividades económicas, como las digitales, que funcionan sin la lógica de territorialidad. Esos ámbitos de actuación son:

- Mejorar el acceso on-line a bienes y servicios digitales mediante una armonización de los contratos, optimizando el marco en el que se mueve la paquetería internacional, eliminando las barreras fronterizas, revisando la directiva del cable, la normativa sobre copyright y derechos de autor, y simplificando la normativa del IVA para estos productos.

- Hacer un entorno donde las redes digitales y los servicios asociados a éstas puedan prosperar. Se trata de armonizar las operadoras de telecomunicaciones, las normas reguladoras del audiovisual, las plataformas on-line, las aplicaciones, la protección y uso de datos personales, etc.

- Impulsar lo digital como motor de crecimiento a través de la industria que va asociada, desarrollando la interconexión y las economías de escala.

En definitiva, nos hallamos ante una puesta a punto de numerosas normas del hasta ahora poco desarrollado y fragmentado mercado europeo común. Una puesta a punto que busca desprenderse de los lastres que esos condicionantes del mercado tienen para la competitividad de las empresas europeas a la hora de competir eficazmente tanto en el mercado interno como en el mercado global. Una puesta a punto enmarcada en un proceso internacional de revisión de otros acuerdos y tratados comerciales internacionales que versan sobre esas materias, en lo que viene a ser una tendencia creciente a la normativización de las actividades digitales.

En este contexto, paralelamente a la agenda DSM, Europa negocia con EEUU la Asociación Transatlántica de Comercio e Inversión (Transatlantic Trade and Investment Partnership, TTIP). Y menos conocidos, pero tan importantes, están también en fase de negociación tratados como el Acuerdo Económico y Comercial Global (CETA en sus siglas en inglés) y el Acuerdo de Comercio y Servicios (TiSA, también en inglés). En todos ellos, como no podía ser de otra manera, los ámbitos de la actividad económica que se han visto sustancialmente modificados por las ICT ocupan un espacio importante.

Sin embargo, las negociaciones de estos tratados últimamente conllevan cierta polémica y alarma social ya que algunos de los temas en negociación tocan ciertas sensibilidades, particularmente para la mentalidad europea. Los cambios que los servicios públicos europeos pueden sufrir al pasar éstos a ámbitos netamente privados, la protección o comercialización de datos personales y la neutralidad de Internet son, por ejemplo, las alertas sobre las que la sociedad civil vigila y presiona.

Por tanto, los tímidos equilibrios existentes entre las instituciones europeas, así como la articulación de la opinión pública a través de sus grupos civiles, organizados o sociales, están muy presentes en este proceso de revisión del marco normativo del entorno digital. De alguna manera, los ciudadanos intuyen tanto como los negociadores que del resultado de esta reformulación normativa saldrán medidas que modificarán de una forma o de otra nuestras sociedades, y por eso actúan empujando hacia sus intereses. O dicho de otra manera, en estos asuntos todos perciben la ventana de oportunidad que se ha abierto: comerciantes, empresarios, ciudadanos, políticos, tecnólogos, desarrolladores, etc… Y se negocia la forma de aprovecharla.

El equilibrio no es fácil, pues entre los intereses económicos y los derechos y garantías de los ciudadanos hay todo un ámbito sinuoso en el que se debe producir ese acuerdo. Por ello, no basta con que el resultado de las negociaciones sea sencillamente bueno, sino que este acuerdo mejore en lo suficiente al anterior como para que compense la incertidumbre del proceso de cambio. Todos los implicados, desde el mundo empresarial al ciudadano han de percibir que con los cambios salen ganando.

De fondo, para hacer todavía más complicada la gestión de estos temas complejos, se encuentra el factor oportunidad. La concatenación de hechos, tan solo en las últimas semanas, con la puesta en marcha del TPP (TransPacific Partnership Treaty) y con las consabidas repercusiones de la sentencia Schrems del Tribunal de Justicia de la UE, pueden alterar la propia agenda DSM. El primero en cuanto a su fuerte contrapeso geoestratégico empujando hacia y desde el Pacífico y la segunda en cuanto a las implicaciones legales que puede tener en el creciente tráfico de datos.

Una economía alrededor de las ICT y la propiedad intelectual

La estructura económica global está cambiando y lo está haciendo hacia una economía basada en las ICT. Por ello, la regulación de la propiedad intelectual en un contexto tecnológico nuevo requiere de acuerdos internacionales que garanticen la estabilidad de las inversiones y la seguridad jurídica para el desarrollo comercial.

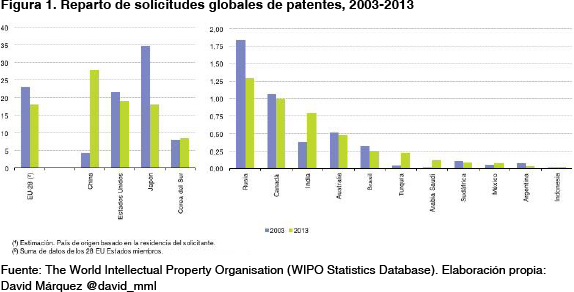

Bajo el epígrafe de propiedad intelectual se encuentran no sólo los derechos de autor en materias artísticas, literarias y creativas, sino también, y sobre todo, las patentes, las marcas registradas, los dibujos y diseños técnicos de aplicaciones industriales… Como se aprecia en la Figura 1, la evolución de las solicitudes de patentes, siendo estas un buen indicador de la creatividad y la innovación tecnológica empresarial, muestran ese nuevo contexto global, con una estructura económica donde unas nuevas zonas económicas entran con fuerza.

La basculación del registro de patentes hacia Asia, y muy particularmente hacia China hace que en el reparto de la “tarta global”, Occidente (EEUU y la UE) pierda cuota. Un dato que hay que valorar al mismo tiempo que analizamos los campos tecnológicos en los que más crece el registro de patentes. Según datos de la Agencia Internacional de la Propiedad Intelectual (WIPO), con sede en Ginebra, de 2013 a 2014 los dos sectores económicos con mayor crecimiento de patentes fueron los “ordenadores y la tecnología asociada” (un incremento del 19,4%) y el sector de la “comunicación digital” (un incremento del 14,5%). Datos a los que habría que añadir, en perspectiva europea, que Europa no lidera ninguno de esos dos sectores, manteniéndose puntera, eso sí, en patentes médicas y farmacéuticas.

Que Europa pertenezca al mundo más desarrollado económicamente no quiere decir que como zona económica sea puntera, al menos en la emergente economía digital. Es significativo que en las diferentes clasificaciones globales de start-ups pocas sean las que tienen origen y base en Europa, o que, entre las denominadas unicorn (aquellas start-ups cuyo valor excede los 1.000 millones de dólares) tan solo encontremos una europea: Spotify.

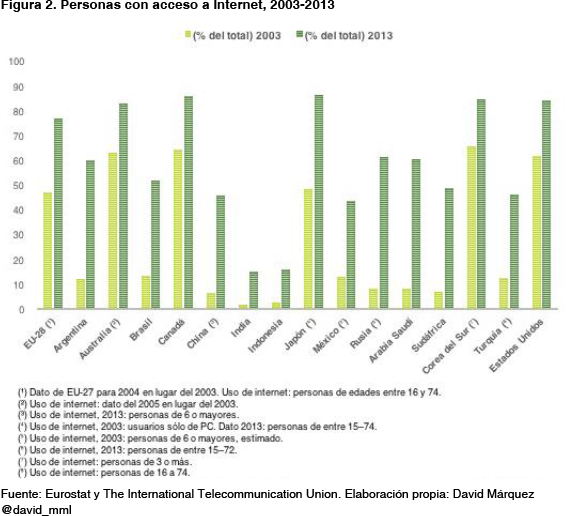

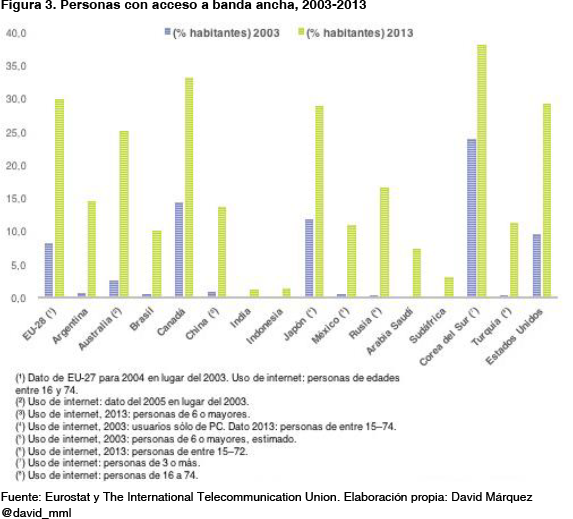

No obstante, pese a esa falta de impulso o de liderazgo a nivel global, los indicadores de la implantación de las ICT en Europa son algunos de los más avanzados del mundo, como se puede ver en las Figuras 2 y 3.

Pero también se aprecia en estos dos gráficos el gran salto tecnológico que el resto del mundo ha dado en materia de ICT. La interconectividad global parece que puede tener que ver con esto, con el hecho de que cada vez hay un mayor porcentaje de población con posibilidad de conectarse a Internet. Aun así, las diferencias entre dos mundos, el históricamente desarrollado y el que no lo era, se hacen más patentes cuando hablamos de la banda ancha (la que permite el acceso a datos a una alta velocidad). Una diferencia que tiene que ver con el desarrollo y el estado de las infraestructuras. Aunque a juzgar por los progresos hechos en este ámbito en muchos países no sería extraño que esta brecha acabara reduciéndose considerablemente en un corto plazo de tiempo.

Otro de los sectores que Europa puede ver sustancialmente alterado tras el impacto de las ICT es aquel que tiene que ver con la propiedad intelectual de la creatividad artística y cultural. Por ello, la Comisión Europea también contempla modificar las regulaciones y normativas vigentes en Europa al respecto en el marco de la agenda DSM. La Comisión reconoce así el valor estratégico que la cultura tiene en el conjunto de la proyección económica global europea. Quizá no tanto por su valor económico en cuanto al valor añadido sobre el conjunto de las exportaciones, ni por su moderado valor como creadora de riqueza interna, sino sobre todo por su valor simbólico a escala global, eso que el Real Instituto Elcano mide y denomina “presencia blanda”.

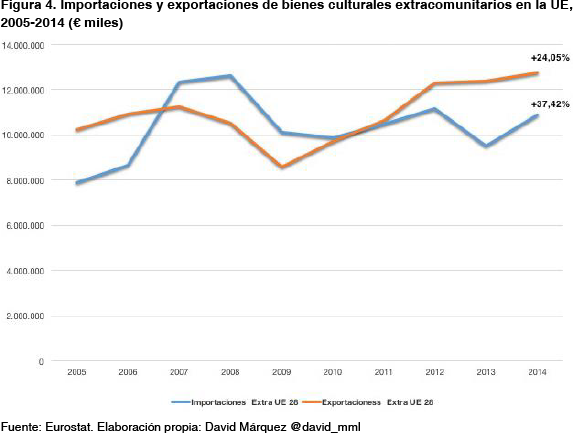

Si tomamos el indicador de presencia global de Elcano (en su actualización de 2015), la UE en su conjunto lideraría a escala global el ranking con una puntuación de 1214,9 puntos, por delante de EEUU, con 1099,6 puntos, y China, con 363,5. Pero es que dentro de esa puntuación de la UE en su conjunto, la presencia blanda contribuye en un 52,2% a la consolidación del índice (un 45,1% la presencia económica y un 2,7% la presencia militar). Quizá para comprender mejor por qué sucede esto podemos analizar la Figura 4.

La interpretación es muy sencilla: a pesar de la crisis, el sector cultural europeo, en su dimensión exterior (lo que vende y compra fuera de la UE) se mantiene vivo y en crecimiento. En tan solo nueve años las importaciones han crecido un 37,42% y las exportaciones un 24,05%.

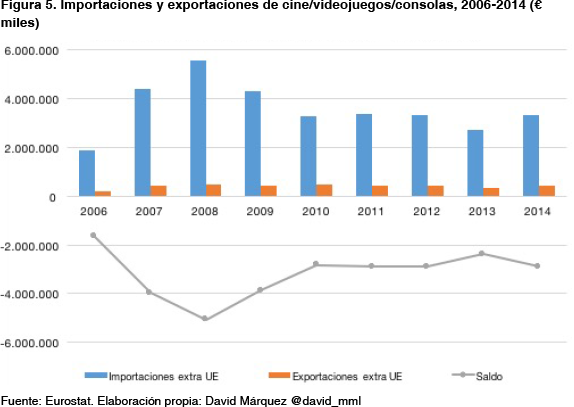

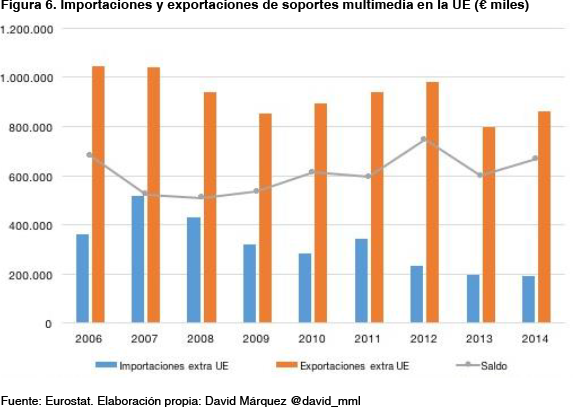

Bajo el epígrafe de “bienes culturales” se engloban muchos productos culturales que pueden ser objeto de comercio: instrumentos musicales, CD, DVD, películas cinematográficas, obras de arte, antigüedades, fotografías, etc… Nosotros nos fijaremos en aquellos que son más susceptibles de ser influidos por las ICT. Se trata de aquellos bienes culturales cuyo formato de registro, multiplicidad o copia, puede ser digitalizable: el cine, los videojuegos y las consolas, por una parte, y los soportes multimedia (CD, DVD…) por otra.

El contraste entre ambas categorías de bienes culturales salta a la vista. Si bien, y en línea con lo que hemos argumentado antes, no se percibe un gran impacto de la crisis de los últimos años, ni tan siquiera un fuerte impacto de la venta de soportes por cambio tecnológico, lo que percibimos es un comportamiento muy diferente en las Figuras 5 y 6. Europa es deficitaria en productos de entretenimiento (cine, videojuegos…) y es excedentaria en la venta de soportes de contenidos culturales. Y eso que nos faltan datos fiables sobre comercialización de contenidos culturales vía digital (streaming, copias mp3, etc…).

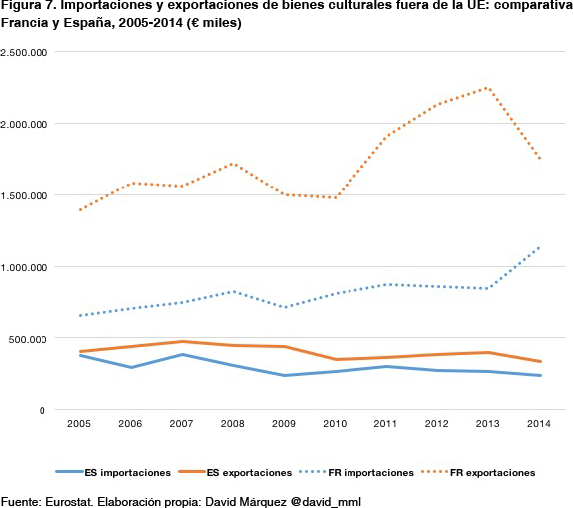

Como análisis complementario, y aterrizando en una escala nacional, comparemos los datos de importaciones y exportaciones extra UE de bienes culturales de España y Francia. Gracias a esa comparación podemos relativizar el tamaño y la evolución de sus respectivos sectores culturales exteriores y constatar así que las tendencias son de largo plazo. La elección de Francia nos permite comparar con una potencia cultural asemejable a la española, tanto por disponer de una lengua propia potente como por proyección internacional, aunque también esa elección nos obliga a salvar las distancias en lo que se refiere a comparar su sector industrial cultural y su entramado institucional.

Sin extendernos mucho en el análisis de estos datos, mientras Francia mantiene aumentando ligeramente sus posiciones en el mercado global en estos últimos nueve años, España reduce su cuota y su capacidad, en un claro ejemplo de pérdida de competitividad. Por no hablar de las cifras absolutas, que son bastante decepcionantes si, como hicimos anteriormente, comparamos con su capacidad económica (y cultural) potencial. Téngase en cuenta, que dentro de esas cifras se incluyen los libros, el principal bien cultural que vende España fuera de la UE.

Como hemos podido argumentar, la agenda digital que afronta Europa en el futuro inmediato es compleja, poliédrica y controvertida. Son tantos los ámbitos de la economía y de la vida a los que ésta puede afectar que corre el riesgo de no llegar a tiempo o de no contentar a nadie. Se señalaba al inicio la necesidad de llegar a unos acuerdos que favorezcan a todos los intereses en juego y se incidía en que el éxito (o no) de esa negociación se podrá valorar cuando se vea si se ha superado el reto o no. Aquí hemos optado por abordar algunos aspectos de la dimensión cultural de la agenda Digital Single Market que como ejemplos analíticos nos puedan trasladar la complejidad del acuerdo entre partes.

Los debates planteados en esta agenda no tratan sobre la legitimidad o no del modelo económico digital. O sobre cómo se concentra riqueza alrededor de los grandes sistemas computacionales de gestión de datos. No se plantea una reformulación del paradigma digital conforme algunos teóricos y analistas están proponiendo. Ni tampoco se cuestiona la sostenibilidad de la economía digital ni su relación con el empleo. Todos estos temas son de otra naturaleza aunque no por ello menos importantes. Lo que cuestiona la agenda Digital Single Market es el marco normativo en el que los europeos desarrollamos nuestras crecientes actividades económicas (y culturales) digitales. Y en el marco de ese cuestionamiento, Europa se juega mucho: o enganchar con, y por tanto liderar, un modelo tecnológico creando riqueza o, sencillamente, ir a remolque de unas iniciativas localizadas en otros territorios globales.

Las medidas que se discuten en Bruselas, ya sean de motivación libre-cambista o de lógica europeísta, van a encontrar fuertes reacciones en las instituciones políticas, económicas o culturales nacionales. Muchas de esas medidas erosionan viejos preceptos nacionales o anquilosados modelos culturales o económicos y abren algunos interrogantes muy interesantes: ¿será Europa capaz de cambiar su proteccionismo cultural (excepción cultural francesa) para adaptarlo a una escala global?; ¿veremos en Europa un mapa de tan solo unas cuantas unidades de grandes grupos de telecomunicaciones o seguiremos con este aglomerado de decenas de operadores actual?; ¿conseguirá Europa crear las condiciones para la emergencia de novedosos proyectos digitales que acaben en exitosas start-ups?; etc.

La propia agenda DSM, así como la inclusión de muchos preceptos de la economía digital en los tratados que actualmente están en proceso de negociación, indica que existe un interés creciente por este ámbito y nos coloca ya lejos de la intuición y mucho más cerca de la certeza: hay que actuar rápidamente para poder aprovechar las oportunidades de crear riqueza, y por tanto bienestar, para los ciudadanos europeos.

En la medida que un gran número de nuestras actividades están siendo condicionadas de manera creciente por las ICT, no podemos desaprovechar la oportunidad de este momento. En lo referente a los ejemplos que hemos tomado, Europa tiene un gran atractivo a nivel global: su rica, diversa y rigurosa cultura. Por tanto, para aprovechar esas oportunidades que se brindan en el horizonte, Europa puede dar un paso adelante y apostar por una mayor cohesión de mercado, una mayor integración y un aumento de la interdependencia cultural y tecnológica. En definitiva, debe entender, que su cultura le abre las puertas del mundo. En la medida que Europa sepa hacer accesible, seductora y amable su cultura, enganchará con medio mundo. Para ello, las ICT son actualmente la mejor herramienta.

Conclusiones

Ante el momento de cambio en el que nos hallamos no caben nada más que dos actitudes: o la resistencia o la adaptación al mismo. Añadiríamos una tercera actitud: la previsión. Los datos que hemos ofrecido ayudan a entender la naturaleza del proceso de mutación en el que nos hallamos. Corresponde pues al ámbito político ejercer su capacidad de previsión del cambio adoptando las medidas para un mejor aprovechamiento del mismo. Y parece que en ese momento estamos. Cambiar de tal manera que haya valido la pena sufrir los cambios.

David Márquez Martín de la Leona

Analista y consultor de políticas culturales | @david_mml

Referencias bibliográficas

European Commision (2015), “Proposal text in the 10th negotiating round (12-17 July) of the Transatlantic Trade and Investment Partnership (TTIP)”, actualización 31/VII/2015.

European Digital Rights (EDRi) (2013), “Copyright”, 2/II/2013.

European Digital Rights (EDRi) (2015), “TTIP and Digital Rights”, 8/VI/2015.

European Parliament, rapporteur Julia Reda (2001), “Draft report on the implementation of Directive 2001/29/EC of the European Parliament and of the Council of 22 May 2001 on the harmonisation of certain aspects of copyright and related rights in the information society”.

European Telecommunications Network Operators’ Association (ETNO) (2015), “Achieving a Stronger Digital Union”, actualización mayo.

Eurostat statistics, “Fixed broadband – subscriptions and penetration (isoc_tc_fbsupe)”, “Patent applications to EPO by priority year at the national level (pat_ep_ntot)”, “Computers and the Internet: individuals-summary EU aggregates (isoc_ci_eu_i)”, “Fixed broadband – subscriptions and penetration (isoc_tc_fbsupe)”, Intra and extra-EU trade in cultural goods by product (cult_trd_prd), “Intra and extra-EU trade in cultural goods by product and partner (cult_trd_prt)”.

Font, Silvia (2015a), “¿Qué derechos digitales están en juego con el TTIP?”, ElDiario.es, 7/VII/2015.

Font, Silvia (2015b), “Estas son las líneas rojas del Parlamento Europeo a la agenda digital del TTIP”, ElDiario.es, 23/VIII/2015.

Lanier, Jaron (2014), ¿Quién controla el futuro?, Ed. Debate.

Lee, Aileen (2013), “Welcome to the Unicorn Club: Learning from Billion-Dollar Start-ups”.

Márquez, David (2013), “El tamaño sí que importa”.

Real Instituto Elcano, “Índice Elcano de Presencia Global”.

WIPO (2015), “Indicadores Mundiales de Propiedad Intelectual”, última publicación marzo.

Yúdice, George (2008), El recurso de la cultura. Usos de la cultura en la era global, Ed. Gedisa.