Tema

Las posibilidades de un regreso de la energía rusa a la Unión Europea después de un eventual cese de las hostilidades en Ucrania.

Resumen

En un escenario de fin del conflicto en Ucrania, incluso en términos muy desfavorables para Kyiv y los intereses europeos, es previsible que se reabra el debate sobre un posible retorno de la energía rusa a la Unión Europea. Este análisis descarta esta posibilidad con base en cuatro argumentos: gran parte de la infraestructura necesaria para el transporte de energía ya no está disponible, los contratos de suministro a largo plazo han sido cancelados, la seguridad jurídica se ha visto profundamente erosionada y levantar el régimen de sanciones impuesto a Rusia requiere una unanimidad poco probable entre los 27 Estados miembros del Consejo de la Unión.

Análisis

Tal y como prometió en campaña, la llegada de Trump a la Casa Blanca ha abierto un proceso de negociación con Rusia para poner fin a la guerra en Ucrania. Parece improbable que estas negociaciones no incluyan el sector de la energía, principal fuente de ingresos de la Federación Rusa y objeto de importantes sanciones y restricciones por parte de los países del G7 desde febrero de 2022. Previsiblemente la Unión Europea (UE) no participará en estas negociaciones, pero un acuerdo de paz en Ucrania abrirá, de nuevo, el debate sobre el futuro de la energía rusa en Europa.

Este análisis explora la viabilidad del retorno de la energía rusa a la UE tras un eventual cese de las hostilidades en Ucrania. Para ello, presenta inicialmente el estado actual de la desconexión energética e identifica cuatro factores que impedirían una reversión de este proceso: la infraestructura disponible, la existencia de contratos en vigor, el estado de los arbitrajes internacionales y la posible reversibilidad de las sanciones impuestas sobre el sector energético ruso. El documento concluye que, en el actual contexto geopolítico de una paz impuesta por negociaciones bilaterales entre Washington y Moscú, ese escenario resulta poco realista.

1. Las relaciones UE y Rusia en 2025

Tres años después de la agresión, la UE ha avanzado sustancialmente en el objetivo principal de REPowerEU: cesar las importaciones de energía rusa para 2027 (Figura 1). Se han prohibido las compras de carbón y, con algunas excepciones, de petróleo ruso. A pesar de la ausencia de sanciones, el comercio de gas natural se ha reducido en un 75%. La UE ha pagado un alto precio, pero ha logrado diversificar sus suministros de hidrocarburos y desprenderse de la dependencia energética que tanto condicionaba su relación con Moscú.

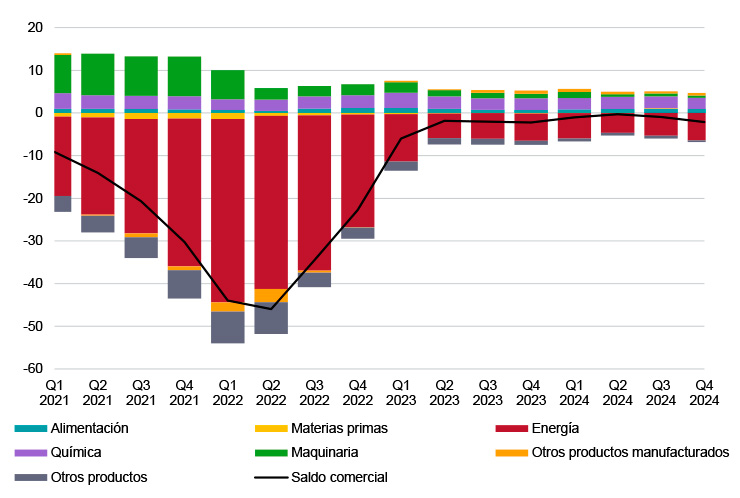

En términos económicos, el déficit comercial energético[1] de la UE con Rusia ha pasado de más de 40.000 millones de euros en el primer trimestre de 2022 a unos 6.000 millones en el último trimestre de 2024 (Figura 2). Los remanentes corresponden principalmente a las compras de gas natural, las de petróleo crudo de Eslovaquia y Hungría, y en menor medida, al combustible nuclear, cuya sustitución por motivos técnicos es más compleja.

Figura 2. Balanza comercial con Rusia por productos, 2021-2024 (miles de millones de €)

La UE se ha desvinculado energéticamente de Rusia en términos cuantitativos, tanto en volúmenes de comercio como en valor económico, pero también en términos cualitativos, debido a la reconfiguración de la infraestructura gasista y petrolera, la cancelación de contratos, el desarrollo de complejos procesos de arbitraje y la imposición de sanciones. Todo ello hace del retorno de la energía rusa a la UE algo improbable, al menos, en el actual contexto geopolítico.

1.1. Infraestructura y demanda

Tres años después de la invasión, gran parte de la infraestructura que hacía posible los intercambios energéticos entre Rusia y la UE ya no está disponible, especialmente para el gas natural, o ha sido adaptada para acomodar a nuevos suministradores.

Los principales gasoductos que abastecían a Europa han visto reducida o condicionada su operatividad: el Nord Stream 1, que conectaba Rusia con Alemania a través del Báltico, quedó inutilizado tras los sabotajes de septiembre de 2022; el gasoducto Yamal-Europa, que transportaba gas a través de Bielorrusia y Polonia, ha sido cerrado y su tramo polaco nacionalizado; los gasoductos ucranianos, que aún conectan Rusia con Europa, estarían disponibles, pero sin un contrato de tránsito vigente. Por último, el TurkStream, que transporta gas a través del mar Negro, opera a plena capacidad, sin margen para incrementar sus volúmenes.

Sobre los gasoductos ucranianos, el contrato de tránsito de gas natural a través de Ucrania terminó el 31 de diciembre de 2024 sin que se alcanzara, ante la negativa de Kyiv, un acuerdo para su renovación. Desde entonces, Eslovaquia ha estado presionando a Bruselas y al gobierno de Zelenski para reanudar los flujos, utilizando su poder de veto en el Consejo de la UE y las exportaciones de electricidad a Ucrania como herramientas de presión. Sin embargo, tras la última operación rusa en la región de Kursk, el estado actual de estos gasoductos es incierto. Las tropas rusas emplearon los gasoductos vacíos para penetrar las líneas de defensa ucranianas, en una ofensiva que incluyó ataques con drones y artillería pesada en las inmediaciones de los gasoductos y la instalación de medición de Sudzha, el único punto de entrada operativo para el gas ruso a Ucrania desde febrero de 2022.

El caso del Nord Stream 2, que nunca llegó a estar operativo, es quizá el más incierto. Aunque la operación de sabotaje sobre Nord Stream 1 dañó también parte de esta infraestructura, todavía mantendría el 50% de su capacidad de transporte.[2] No obstante, Nord Stream 2 nunca llegó a obtener los permisos administrativos en Alemania para entrar en funcionamiento y es propiedad en un 100% de Gazprom a través de la empresa suiza Nord Stream 2 AG, actualmente sancionada por Estados Unidos (EEUU) y en proceso de concurso de acreedores. Diversos rumores publicados recientemente plantean la posibilidad de que inversores estadounidenses compren Nord Stream 2 AG en paralelo a un levantamiento de las sanciones por parte de la Administración Trump. Esta maniobra, que hubiese resultado inverosímil hace unos meses, debería contar con el visto bueno del nuevo gobierno de coalición en Alemania, que ya ha descartado esta posibilidad.

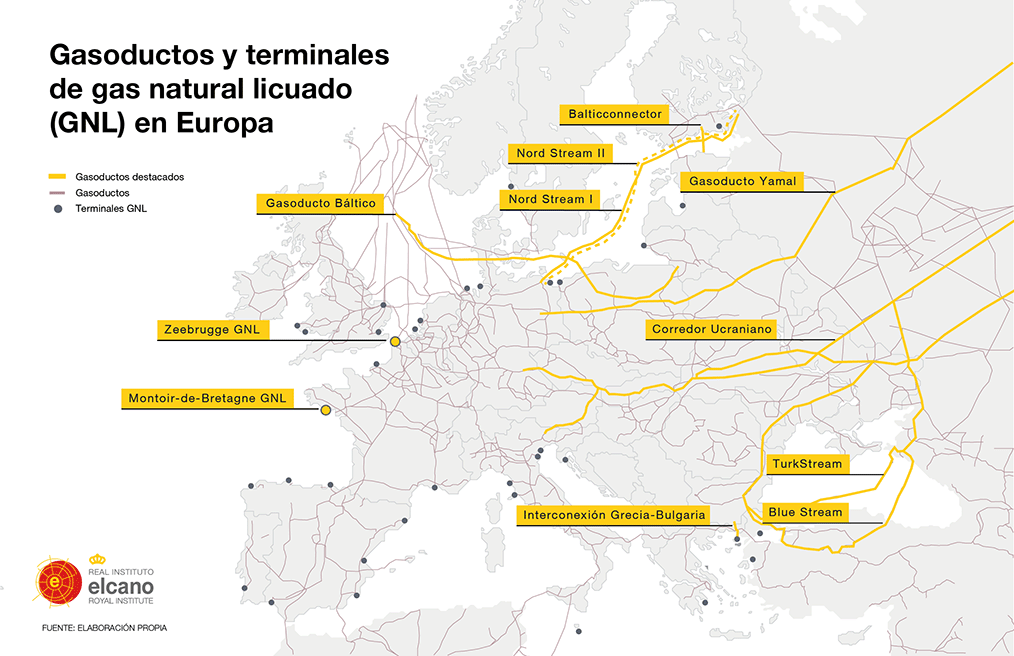

En lo que respecta al gas natural licuado (GNL), la infraestructura de importación y regasificación europea no presenta limitaciones técnicas para continuar importando GNL ruso o, incluso, si hubiese nueva oferta, aumentar los volúmenes, teniendo en cuenta que utilizaron únicamente un 42% de su capacidad disponible en 2024.

Figura 3. Gasoductos y terminales de gas natural licuado (GNL) en Europa

En el caso del petróleo, la infraestructura sigue en funcionamiento con algunas restricciones. Los oleoductos del sistema Druzhba permanecen operativos: el ramal norte, aunque con volúmenes reducidos, transporta crudo kazajo hacia Alemania y Polonia, mientras que el ramal sur continúa abasteciendo a Hungría, Eslovaquia y la República Checa con petróleo ruso gracias a una exención otorgada en el octavo paquete de sanciones de la UE. Las terminales petroleras de la UE también podrían reanudar sus compras de petróleo ruso de forma inmediata, aunque desde el inicio de la guerra, las refinerías han realizado importantes inversiones para adaptar sus operaciones y reducir su dependencia del tipo de crudo que exporta Rusia. Con el carbón ocurre algo similar, mientras que los puertos y las líneas de ferrocarril continuarían disponibles para reanudar las importaciones, las plantas térmicas que operaban con carbón ruso han adaptado sus operaciones para acomodar las compras de carbón colombiano, estadounidense y sudafricano.

El comercio de electricidad, mucho menos relevante económicamente que el de los hidrocarburos, difícilmente podría retornar a los niveles anteriores a la guerra. Estonia, Letonia y Lituania completaron en febrero de 2025 su desconexión del sistema BRELL y su sincronización con la red eléctrica de la UE, desactivando 16 líneas de interconexión con Rusia y Bielorrusia. Ucrania, por su parte, también desconectó su red eléctrica del sistema ruso en febrero de 2022 y, en marzo del mismo año, sincronizó su red con la europea.

1.2. Contratos de suministro a largo plazo

El marco contractual del gas ruso en Europa ha quedado prácticamente desmantelado. De los más de 120.000 millones de metros cúbicos (bcm) contratados en 2019 (Figura 1), 25 bcm han expirado sin ser renovados y 47,3 bcm han sido cancelados por diversos motivos: la exigencia unilateral de pago en rublos impuesta por Rusia en 2022, el incumplimiento sistemático de Gazprom en las entregas comprometidas y la indisponibilidad de la infraestructura clave para su transporte (Nord Stream y Ucrania). Aunque en términos formales aún permanecen vigentes contratos por unos 50 bcm anuales, menos de 15 bcm se encuentran operativos. Actualmente, Hungría, Eslovaquia[3] y Grecia son los únicos países de la UE que siguen importando gas ruso a través de TurkStream y cuyos contratos a largo plazo con Gazprom no están sujetos a arbitraje internacional. Los 35 bcm restantes están inmersos en distintas fases de arbitraje, iniciado por los propios compradores tras las diversas interrupciones en las entregas desde febrero de 2022.

La sentencia del Instituto de Arbitraje de Estocolmo de junio de 2022 con respecto del mayor contrato de gas natural en Europa, el de la alemana Uniper con Gazprom, puede ser decisivo para el futuro del gas ruso en la UE. El Instituto ordenó a Gazprom pagar una compensación de 13.000 millones de euros por la suspensión de los flujos de gas a través de Nord Stream y permitió a la empresa alemana dar por terminado su contrato bilateral de suministro, incluyendo las obligaciones de take-or-pay. Esta sentencia podría servir de referencia para los otros procesos de arbitraje en curso como el de la alemana RWE, la francesa Engie y la italiana Eni. En todos estos casos, las entregas de gas se han detenido por completo pero sus contratos se encuentran en un limbo legal a la espera de la decisión de sus respectivos arbitrajes.

Como afirman Stern, Yafimava y Ason con respecto de la cancelación del contrato de Uniper asociado al Nord Stream 1: “Mientras los contratos a largo plazo siguieran vigentes, incluso con los suministros suspendidos, siempre existía la posibilidad (por remota que fuera) de que el final de la guerra de Ucrania, especialmente si se combinaba con un cambio político en Rusia, pudiera crear las condiciones para que volvieran a Europa volúmenes sustanciales de gas ruso.”Por lo tanto, aunque irrelevante en este momento desde el punto de vista comercial, la terminación de los contratos sí sería una importante barrera para el retorno del gas natural ruso al mercado europeo.

En el caso del GNL, los contratos vinculados al proyecto Yamal de Novatek siguen en vigor, con acuerdos a largo plazo firmados con empresas como TotalEnergies, Naturgy, SEFE, Gunvor y Shell, con vigencias que se extienden hasta 2041. Desde mayo de 2024, la legislación de la UE sobre los mercados de gas permite a los Estados miembros prohibir la importación de GNL ruso en sus terminales de regasificación. Hasta la fecha, ninguno de los principales importadores de GNL ruso en la UE (España, Francia y Bélgica) ha mostrado la intención de utilizar esta potestad. En un escenario de paz negociada o incluso de congelación del conflicto, es probable que se evitara una medida de este tipo, dado el impacto que tendría en la seguridad del suministro de estos Estados miembros y en la estabilidad financiera de las empresas involucradas, además del creciente riesgo geopolítico asociado a su principal alternativa: el GNL de EEUU.

Figura 5. Contratos de empresas europeas con el proyecto ruso de Yamal LNG

| Vendedor | Comprador | Volúmenes | Inicio | Final |

|---|---|---|---|---|

| Yamal LNG | Gazprom Germania (SEFE) | 4,2 bcm | 2018 | 2038 |

| Naturgy | 3,5 bcm | 2018 | 2038 | |

| TotalEnergies | 5,6 bcm | 2018 | 2032 | |

| Novatek Portfolio | TotalEnergies | 1,4 bcm | 2018 | 2041 |

| Gunvor | 0,7 bcm | 2018 | 2038 | |

| Shell | 1,26 bcm | 2018 | 2041 |

Para el petróleo y el carbón, la cuestión contractual es irrelevante, ya que estos mercados operan con acuerdos de suministro a corto plazo y en el mercado spot. Las importaciones de carbón ruso cesaron en su totalidad tras la prohibición impuesta por la UE en 2022, lo que significa que cualquier contrato previamente vigente (normalmente tienen una duración de tres meses) ya ha expirado. En el sector petrolero, las compras de crudo y productos refinados rusos han caído drásticamente debido a las sanciones, con excepciones puntuales como las importaciones de Hungría y Eslovaquia. Dado que las compras de crudo y carbón no están estructuradas en torno a contratos a largo plazo, cualquier intento de retorno de la energía rusa a Europa en estos sectores requeriría negociar desde cero nuevas condiciones de compra y estarían condicionadas al levantamiento de las sanciones y las restricciones vigentes, tanto europeas y nacionales como aquellas de EEUU y con carácter extraterritorial.

Finalmente, las importaciones de combustible nuclear de Rosatom, reguladas por contratos de entre 10 y 20 años, han continuado y cinco Estados miembros siguen adquiriendo tecnología y combustible de Rusia para sus 19 reactores VVER de diseño soviético. Aunque no es muy relevante económicamente, las compras anuales rondan los 300 millones de euros, la sustitución de este suministro resulta compleja, ya que requiere la adaptación de las cadenas de suministro en un sector con opciones limitadas. Actualmente, los operadores de estas centrales trabajan con la francesa Framatome y la estadounidense Westinghouse para el abastecimiento de combustible nuclear.

2. Arbitrajes internacionales y nacionalización de activos

Antes de la guerra en Ucrania y la imposición de sanciones, el arbitraje era el mecanismo estándar para resolver disputas entre las empresas energéticas europeas y rusas.[4] Las decisiones de los tribunales de arbitraje eran respetadas por las partes, incluso en momentos de máxima tensión geopolítica. El uso de la energía como herramienta de coerción por parte de Rusia y las posteriores sanciones europeas sobre su sector financiero han constituido elementos de disputa que han sido elevados a sus respectivos tribunales de arbitraje.

En este sentido, los arbitrajes han arrojado resultados diversos, aunque, en términos generales, han sido favorables a las compañías europeas. En el caso de Gasum vs. Gazprom, el tribunal arbitral respaldó la exigencia de pago en rublos, al considerar que las restricciones europeas al sistema financiero ruso constituían un caso de fuerza mayor, y falló a favor de Gazprom, obligando a la finlandesa Gasum al pago de una compensación por 300 millones de euros. Sin embargo, otros fallos han beneficiado a las empresas europeas, como el mencionado Uniper vs. Gazprom, donde el tribunal arbitral dictaminó una indemnización de 13.000 millones de euros a favor de la empresa alemana ante la interrupción injustificada del suministro de gas natural. Este fallo, que exige una compensación histórica, representa una amenaza existencial para Gazprom, cuya valoración bursátil ha caído drásticamente, pasando de 100.000 millones de dólares en 2021 a aproximadamente 45.000 millones en los primeros meses de 2025.

En previsión de posibles decisiones similares que obligasen a Gazprom al pago de compensaciones que pudiesen arrastrar a la compañía a la quiebra, Rusia ha adoptado una estrategia legal para minimizar el efecto de los arbitrajes internacionales en sus empresas. Mediante resoluciones de sus propios tribunales nacionales, ha prohibido a Gazprom y otras compañías rusas acatar laudos arbitrales extranjeros e impuesto multas desproporcionadas a las empresas europeas que intenten hacer valer sus derechos en estos procedimientos. En marzo de 2024, un tribunal nacional en San Petersburgo emitió una orden judicial antiarbitraje contra Uniper, imponiéndole una multa de 14.300 millones de euros si continuaba con su arbitraje internacional. Este no ha sido un caso aislado, ya que Gazprom obtuvo fallos similares contra varias empresas europeas, incluidas OMV, Net4Gas, Engie y Gasunie, prohibiéndoles recurrir a tribunales de arbitraje extranjeros y argumentando que las sanciones occidentales impedían su representación legal y un juicio justo.

Estas decisiones judiciales en Rusia socavan la legitimidad obtenida después de décadas por el arbitraje internacional como mecanismo de resolución de disputas y refuerzan la percepción de que el sistema arbitral ya no ofrece garantías de imparcialidad y cumplimiento, erosionando la confianza en su eficacia para resolver conflictos comerciales y energéticos. Esta dinámica se suma a muchas otras que confirman la descomposición acelerada del orden liberal internacional basado en reglas, con importantes ramificaciones para el sector de la energía.

Además, en este contexto de pérdida de la seguridad jurídica internacional, tanto Europa como Rusia han nacionalizado o asumido el control de activos energéticos por motivos estratégicos. Rusia tomó el control de los activos de Fortum y Uniper[5] y, en paralelo, Alemania nacionalizó Gazprom Germania (que ha pasado a llamarse SEFE) y puso a Rosneft Deutschland bajo administración fiduciaria estatal. En Polonia, el gobierno transfirió la participación de Gazprom en EuRoPol Gaz a Orlen, afirmando el control total sobre la sección polaca del gasoducto Yamal-Europa, y el gobierno búlgaro ha obligado a la rusa Lukoil a buscar un comprador para su refinería de Burgas.

Todos estos movimientos han eliminado décadas de inversiones y confianza, sin la existencia de una hoja de ruta sencilla para su restablecimiento. La firma de nuevos contratos de suministro, por ejemplo, resultaría muy complicada ante la inoperancia de los tribunales de arbitraje para la resolución de conflictos y la existencia de un historial de incautaciones tan reciente. La guerra no solamente ha eliminado gran parte del comercio energético entre la UE y Rusia, sino que ha erosionado valiosos intangibles como la seguridad jurídica.

3. Sanciones y reconfiguración del comercio de hidrocarburos

Es razonable pensar que unas negociaciones exitosas entre Rusia y EEUU para poner fin a la guerra en Ucrania incluirán la suspensión, al menos parcial, del amplio paquete de sanciones y restricciones impuestas sobre el sector energético ruso. EEUU y los países aliados del G7 han aplicado principalmente dos tipos de restricciones:

- Restricciones comerciales: el G7 ha desarrollado un tope de precios de 60 dólares por barril para las exportaciones de crudo y derivados rusos que empleen servicios de transporte, seguros o financiación de países occidentales. Además, se han establecido prohibiciones a las compras de energía rusa: EEUU ha prohibido la importación de todos los hidrocarburos, mientras que la UE ha prohibido el petróleo transportado por vía marítima y el carbón, con algunas excepciones. También se ha restringido la transferencia de tecnología, la financiación y la prestación de servicios.

- Restricciones individuales: se han prohibido las transacciones con entidades designadas por los países del G7, desde oligarcas, empresas, entidades financieras, proyectos energéticos y petroleros de la flota fantasma.

Una suspensión de las restricciones comerciales requeriría de la coordinación de los países implicados en su ejecución, especialmente la UE, que era antes de la invasión de Ucrania el principal cliente energético de Rusia. Un levantamiento unilateral por parte de la Administración Trump no tendría un gran impacto a corto plazo, puesto que las importaciones de hidrocarburos rusos por parte de EEUU eran poco relevantes. En el caso del tope de precios del G7, las empresas de seguros y reaseguros son, en su mayoría, europeas y, por tanto, mantener este sistema recaería en última instancia sobre la propia UE.

En el caso de las restricciones individuales, la posibilidad de que EEUU suspenda las restricciones impuestas a oligarcas, la banca y los proyectos de hidrocarburos en Rusia sí tendría un efecto inmediato. El caso del proyecto de 20.000 millones de dólares, Arctic LNG, paralizado por las sanciones de EEUU, podría comenzar a exportar en cuestión de días los primeros volúmenes de gas natural al mercado asiático, recibir la asistencia técnica necesaria para su conclusión y poder acceder a los metaneros rompehielos construidos en los astilleros coreanos. Aunque la UE podría evitar el retorno de empresas europeas al proyecto, son las sanciones estadounidenses, con carácter extraterritorial, las que han frenado hasta la fecha su finalización al impedir la participación de compañías chinas, coreanas y japonesas. No obstante, es posible que este tipo de concesiones a Rusia no sean sencillas políticamente para la Administración Trump. En el pasado, el Congreso ha endurecido las restricciones para que el presidente suspenda las sanciones sobre Rusia, limitando su margen de maniobra a través de leyes como la Countering America’s Adversaries Through Sanctions Act (CAATSA) y la Ley REPO, que imponen controles estrictos y requerirían de mayorías, en ocasiones del 60%, en el Congreso.

En cualquier caso, una suspensión general de las sanciones iría en contra de la narrativa mercantilista del primer mandato de Trump y de la dominancia energética estadounidense. Aunque un retorno de los hidrocarburos rusos al mercado internacional tendría un efecto deflacionario, lo haría a costa de la cuota de mercado ganada desde 2022 por el petróleo y GNL de EEUU. En un contexto de aranceles al petróleo canadiense y mexicano, además de nuevas sanciones sobre Venezuela, el crudo ruso, de características similares, sería una alternativa muy atractiva para las refinerías del golfo de México. A pesar de las últimas declaraciones de Trump y su equipo, resulta poco realista pensar que el reciente acercamiento entre Washington y Moscú pueda traducirse en nuevas inversiones estadounidenses en el sector energético ruso. Las inversiones de las grandes petroleras occidentales en Rusia, favorecidas por la apertura del sector en los años 90, han acabado en operaciones ruinosas con un alto coste reputacional.

Con respecto a la UE, cualquier modificación del régimen de sanciones sobre Rusia requeriría la aprobación unánime de los 27 Estados miembros en el Consejo. Esto significa que cualquier Estado miembro podría vetar el levantamiento, siquiera parcial, de los 16 paquetes de sanciones que rigen actualmente sobre Rusia. Polonia y los Bálticos han sido claros al respecto y no aceptarán un retorno de la energía de Rusia a la UE si no es en el marco de un acuerdo de paz que incorpore garantías de seguridad y defienda la integridad territorial de Ucrania. Por otro lado, los países más favorables a reanudar la compra de hidrocarburos a Rusia, Hungría y Eslovaquia, ya lo hacen, dejando el actual statu quo en materia de sanciones como la opción más probable a medio plazo.

Dado que el gas natural no se encuentra sometido a ninguna restricción que prohíba su compra en la UE, aquellos Estados miembros que lo deseasen podrían buscar fórmulas para incrementar las compras de gas natural ruso con la infraestructura disponible. Teniendo en cuenta que el TurkStream ya opera a su capacidad máxima y que el Nord Stream está fuera de servicio, cualquier aumento en los flujos por gasoducto de gas natural ruso hacia Europa dependería del tránsito a través de Ucrania y Polonia, lo que, una vez más, hace que la viabilidad política de estas operaciones sea altamente cuestionable en el actual contexto geopolítico.

El mega-proyecto Arctic LNG, que sería el principal beneficiado de un eventual levantamiento de sanciones por parte de EEUU, también está sujeto a las sanciones de la UE. Esto limita de facto la posibilidad de un aumento en las importaciones de GNL ruso a los puertos europeos, pese a que no existan en la actualidad sanciones específicas sobre el gas natural.

También existen dudas sobre la reversibilidad de la fragmentación de los mercados energéticos producida por las sanciones occidentales. En el caso concreto del tope de precio del G7, el mecanismo ha resultado ineficaz por el recurso de Rusia a su flota fantasma y por las importaciones continuadas de China, la India y Turquía. Una vez creada, la flota fantasma tiene pocos incentivos para desmantelarse y sus operadores, un opaco entramado empresarial descentralizado geográficamente, podrían preferir mantenerla en funcionamiento. Para Moscú, la flota fantasma también entraña importantes ventajas geopolíticas. Este sistema “paralelo” de comercio de petróleo blinda a Rusia de futuras sanciones y está alineado con la visión de un orden multipolar y “desdolarizado” que defiende.

Conclusiones

Las negociaciones entre EEUU y Rusia para poner fin a la guerra en Ucrania abren un nuevo escenario geopolítico para Europa. Si finalmente cesan las hostilidades, es previsible que ciertos actores traten de reabrir el debate sobre un posible retorno de la energía rusa a la UE. Esta narrativa, sustentada en la promesa de que volver a comprar hidrocarburos a Rusia aliviaría la crisis industrial europea, es poco realista e ignora que el desacoplamiento energético es, en términos generales, irreversible.

El análisis justifica esta afirmación sobre la base de cuatro argumentos: (1) gran parte de la infraestructura necesaria para el transporte de la energía, especialmente para el gas natural, ya no se encuentra disponible; (2) los contratos de suministro a largo plazo han sido cancelados y han desaparecido las redes empresariales que daban forma al comercio energético bilateral; (3) la seguridad jurídica, sustentada en la legitimidad de los tribunales de arbitraje, ha quedado totalmente erosionada, sin posibilidad de retorno a la normalidad anterior a la invasión; (4) por último, levantar el régimen de sanciones requiere una improbable unanimidad de los 27 Estados miembros en el Consejo.

Un posible alivio de las sanciones estadounidenses por parte de la Administración Trump puede tener implicaciones relevantes para el sector energético ruso y los mercados internacionales, pero no altera la situación en la UE. En el actual contexto geopolítico, el retorno de los hidrocarburos rusos al mercado europeo sigue siendo altamente improbable y las decisiones de EEUU sobre la guerra en Ucrania y las sanciones difícilmente revertirán el proceso de desconexión energética.

[1] En las estadísticas de Eurostat, el comercio de energía de la UE incluye transacciones de crudo y productos petrolíferos, gas natural (tubería y GNL), carbón y combustibles sólidos, electricidad, biocombustibles, hidrógeno, turba y combustibles nucleares.

[2] Por ponerlo en contexto, el 50% de la capacidad del Nord Stream 2 equivale a un tercio del consumo de gas natural de Alemania en 2024.

[3] La importancia para Eslovaquia de mantener operativo su contrato con Gazprom, parcialmente desviado del corredor ucraniano hacia TurkStream, explicaría la fuerte presión del gobierno de Fico sobre Ucrania para reanudar los flujos.

[4] Por ejemplo, en 2020, un laudo del Instituto de Arbitraje de Estocolmo ordenó a Gazprom reembolsar 1.500 millones de dólares a empresa polaca PGNiG, tras determinar que su contrato a largo plazo inflaba injustamente los precios de venta en Polonia. A pesar de las tensiones bilaterales entre Rusia y Polonia, Gazprom acató la decisión arbitral, lo que refleja la legitimidad y efectividad que los tribunales de arbitraje mantenían en las relaciones energéticas entre la UE y Rusia hasta la invasión de Ucrania.

[5] Pese a que Uniper carece de control operativo sobre sus activos en Rusia, la compañía alemana ha expresado su interés en venderlos. Los activos de Uniper en Rusia se valoraron en alrededor de 1.700 millones de euros en 2019. Sin embargo, Uniper posteriormente les dio el valor contable de 1 euro, lo que refleja la gran incertidumbre sobre el precio de venta real del activo y podría constituir una nacionalización o incautación de facto.