Tema

Porqué es necesario un plan de estabilización integral en Argentina que vaya un paso más allá del déficit cero-emisión cero.

Resumen

La parte más difícil del plan de estabilización ya se hizo: un ajuste fiscal de gran magnitud. Sería un pecado no capitalizar el enorme sacrificio que se le pidió a la ciudadanía. Pero el ajuste fiscal que es la base del mantra déficit fiscal cero-emisión cero, es una condición necesaria pero no suficiente para anclar y alinear las expectativas del mercado con las pautas del gobierno. Para lograrlo se requiere complementar el compromiso de déficit cero-emisión cero para financiar al sector público, con un plan de estabilización integral.

Análisis

Javier Milei asumió como presidente el 10 de diciembre de 2023 con el compromiso de transformar Argentina. Y se lo ha tomado en serio.

Entre las transformaciones que su gobierno plantea figura en primer lugar, y antes que ninguna, eliminar el déficit fiscal –fundamentalmente a través de la reducción del gasto público– y dejar de financiar al fisco con emisión monetaria con el objetivo de erradicar la inflación.

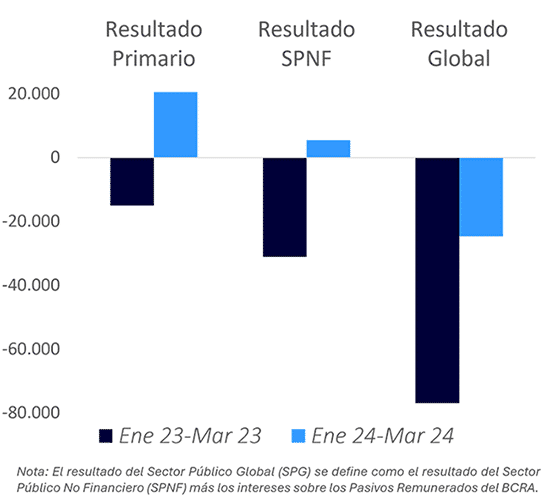

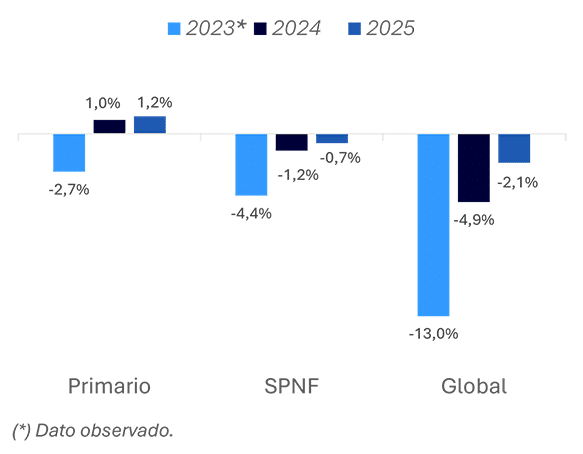

Si miramos los números fríos (y hacemos oídos sordos a la calidad del ajuste fiscal) Milei ha cumplido. Después de cerrar el año 2023 con un déficit del sector público no financiero (SPNF) de 4,4% del PIB, en el primer trimestre el SPNF registró un superávit fiscal, el primero que registra Argentina desde 2008.

El déficit fiscal global, que incluye los intereses pagados por los pasivos remunerados del Banco Central de la República Argentina (BCRA), y que había cerrado el año 2023 en un 13% del PIB, se redujo a la tercera parte en el primer trimestre de 2024, en comparación con el mismo período del año anterior (Figura 1).

Figura 1. Resultado fiscal (millones de pesos, noviembre 2023)

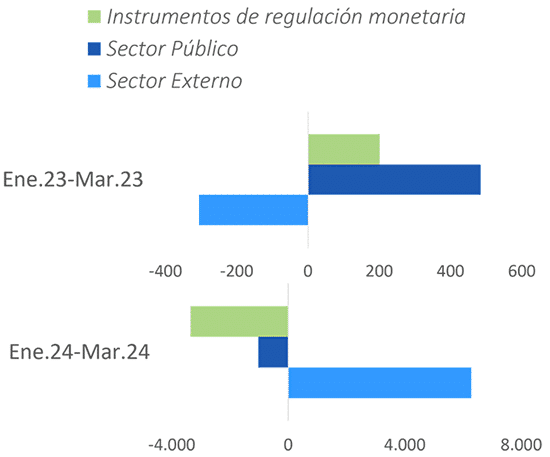

En el primer trimestre, Milei también cumplió su promesa de emisión cero para financiar al sector público. A raíz del superávit, no sólo no fue necesario emitir para financiar el SPNF, sino que éste retiró pesos de circulación. Tampoco los pasivos remunerados del BCRA fueron una fuente de emisión monetaria en el primer trimestre, ya que el monto de los pasivos remunerados emitidos por el BCRA superó a los vencimientos de capital más los intereses. La única excepción a la política de emisión cero fue la compra de reservas internacionales que, en un contexto donde el tipo de cambio paralelo (blue) se mantuvo planchado, indica que esa inyección de liquidez por parte del BCRA fue demandada por un mercado ávido de liquidez en moneda nacional (Figura 2).

Figura 2. Fuentes de expansión de la base monetaria (variación acumulada en millones de pesos)

1. Anatomía del ajuste fiscal primario del SPNF

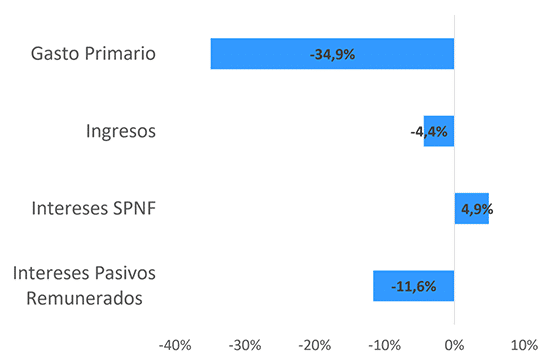

El superávit fiscal del SPNF en el primer trimestre se alcanzó a pesar de afrontar un doble desafío: una caída real del 4,4% de la recaudación respecto al primer trimestre del año anterior por la contracción de la economía y un aumento del 5% en términos reales en los pagos de interés (Figura 3).

Figura 3. Anatomía del ajuste fiscal (variación real enero-marzo 2024 vs. enero-marzo 2023)

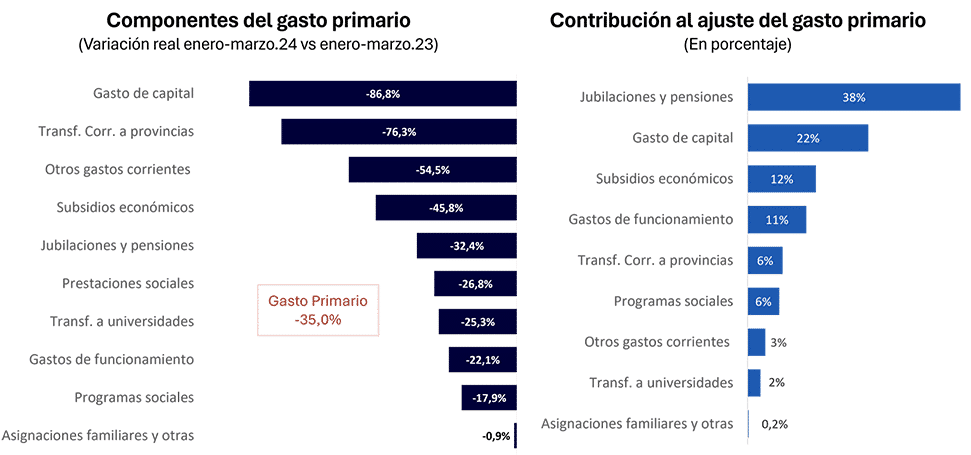

La clave para alcanzar este resultado fue una drástica reducción del gasto primario, que en el primer trimestre fue del 35% en términos reales respecto al primer trimestre de 2023. Este ajuste se concentró principalmente en cinco rubros de muy alta incidencia en el resultado: jubilaciones y pensiones y otras prestaciones sociales, salarios, gastos de capital, transferencias a las provincias y subsidios económicos (Figura 4).

Figura 4. Anatomía del ajuste del gasto primario

1.1. ¿Cómo se logró un ajuste fiscal de semejante magnitud en tan corto tiempo?

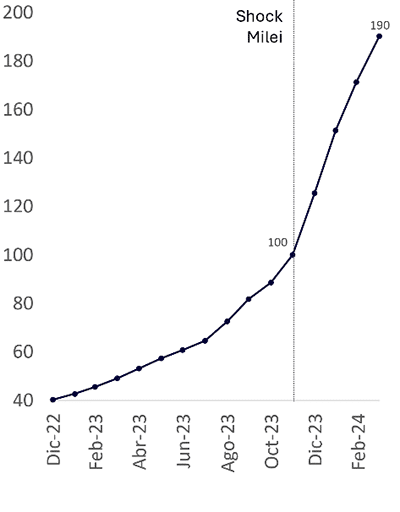

El ajuste se logró claramente por salto en el nivel de los precios de casi 100% que se dio entre diciembre de 2023 y marzo de 2024, como resultado de la devaluación del tipo de cambio oficial, el aumento de las tarifas de los servicios públicos y la liberalización de algunos precios controlados como los alquileres y las prepagas (Figura 5). A pesar de este dramático aumento en el nivel de precios, la mayoría de los rubros del gasto primario no experimentaron incrementos compensatorios equivalentes.

Figura 5. Salto en el nivel de precios (IPC, nov. 23=100)

Mucho se ha debatido sobre cuánto de la caída real del gasto primario fue producto de la licuación y cuánto a recortes (el llamado “efecto motosierra”). Fuimos parte de este debate que ahora valoramos como una discusión estéril. Lo que resulta evidente es que, sin el enorme salto en el nivel de precios, las caídas observadas en el gasto real primario hubieran sido inviables de aplicarse por vía presupuestal.

2. Anatomía del ajuste del déficit cuasi fiscal del BCRA

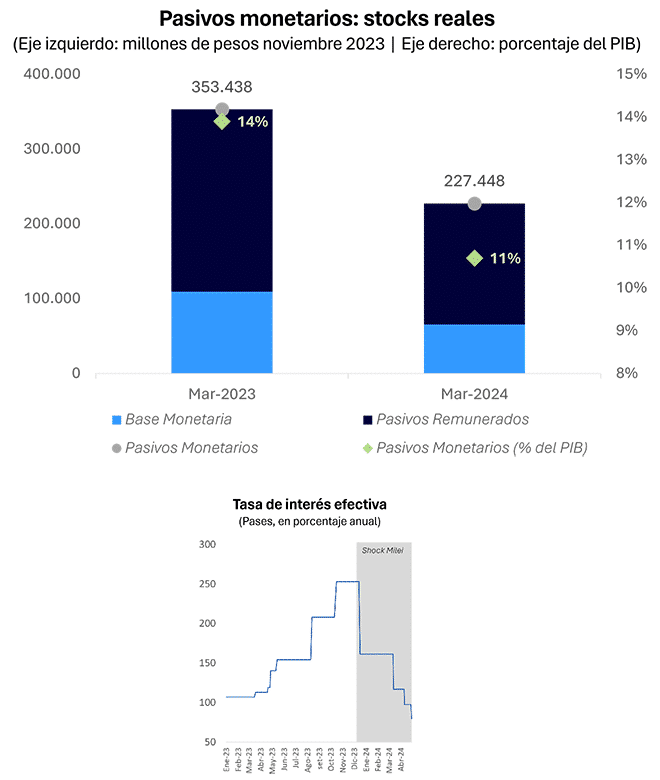

El salto en el nivel de precios no sólo posibilitó un enorme ajuste fiscal del SPNF en un período de tiempo muy corto, sino que también resultó en una muy importante reducción del déficit parafiscal. Los intereses que el BCRA paga por sus pasivos remunerados se redujeron 12% en términos reales en el primer trimestre del año en relación con el primer trimestre del año anterior.

Esta disminución se debe al doble efecto de la licuación de los pasivos monetarios del BCRA –cayeron un 36% en términos reales en el primer trimestre– y a una reducción muy significativa de la tasa de interés sobre los pasivos remunerados, que bajó escalonada pero rápidamente, del 133% nominal anual cuando asume Milei al 40% en la actualidad.

Figura 6. Pasivos monetarios y tasa de interés del BCRA

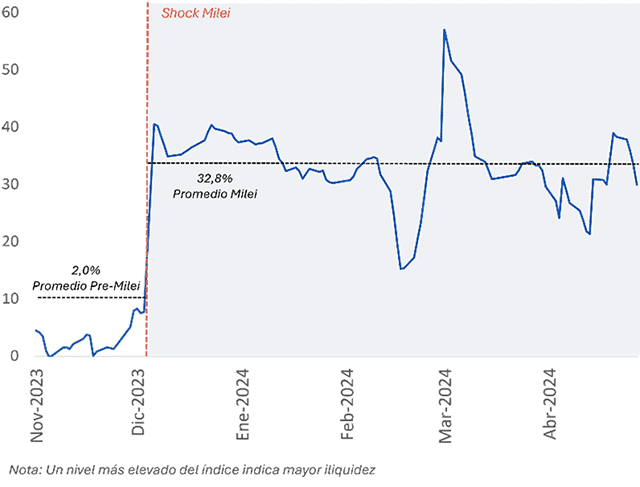

Tal y como se argumentó en un trabajo anterior de diagnóstico sobre plan de estabilización argentino “Subir los precios para bajar la inflación: descifrando el laberinto económico de la Argentina”, la licuación de los pasivos remunerados del BCRA y la reducción de la tasa de interés que el BCRA paga por esos pasivos están estrechamente vinculadas. La duplicación en el nivel de precios llevó a una licuación del valor real de los pasivos monetarios del BCRA creando una situación de fuerte iliquidez en moneda nacional.

Esta iliquidez puede observarse en el salto dramático que se produjo en el spread entre la tasa de interés que cobran los bancos por préstamos personales y la tasa de los pasivos remunerados del BCRA (una medida del coste de oportunidad de la liquidez), de un promedio de 2 puntos porcentuales (200 puntos básicos) en noviembre 2023, a un promedio de 33 puntos porcentuales (3.300 puntos básicos) entre diciembre y abril de 2024. Esta situación de iliquidez en moneda nacional no sólo llevó a los mercados a venderle dólares al BCRA para hacerse de pesos (lo que explica el gran aumento de reservas internacionales y el tipo de cambio blue planchado), sino que le posibilitó al BCRA emitir (su ahora escasa y revalorizada) liquidez en moneda nacional a tasas sustantivamente menores.

Figura 7. Índice de liquidez en los mercados financieros (Spread tasas de préstamos personales menos pasivos remunerados del BCRA, en %)

3. Credibilidad y expectativas: el nudo gordiano del programa de estabilización

Milei cumplió. Y a pesar de los ajustes draconianos en salarios, jubilaciones, otras prestaciones sociales y en las transferencias a las provincias, por el momento retiene su capital político. La inflación viene en franco y rápido descenso y mes a mes ha estado por debajo de las expectativas del mercado.

Sin embargo, los mercados parecen no creer del todo en el mandamiento déficit cero-emisión cero (un mandamiento de corte casi bíblico para el presidente Milei) y, consecuentemente, en la erradicación de la inflación.

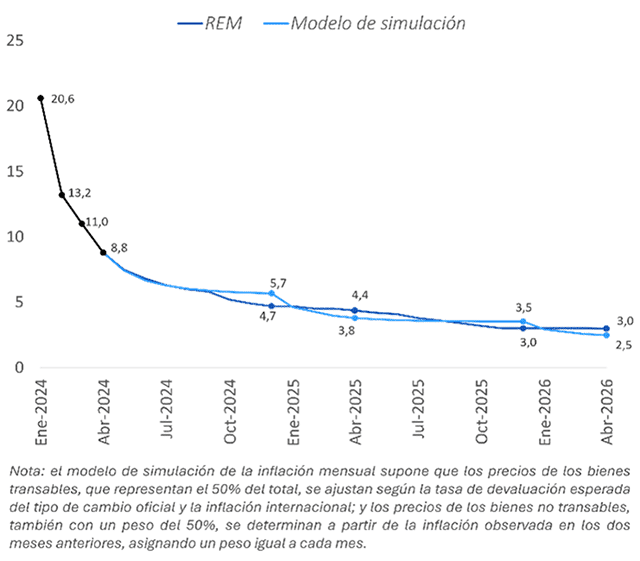

En efecto, y de acuerdo con el Relevamiento de Expectativas de Mercado (REM), de abril de 2024, si bien los mercados esperan una reducción sustancial de la inflación en 2025 en relación a 2024 –esperan que baje del 161% al 50%– está lejos del objetivo de erradicación, es decir, de una tasa de inflación de un dígito alineada con la inflación internacional (Figura 8).

Figuras 8. Expectativas de inflación interanual (proyecciones REM y modelo de simulación, variación mensual)

¿Por qué razón las expectativas de inflación aún no están firmemente ancladas? Consideramos tres hipótesis cuyo análisis nos permite inferir con claridad la dirección que debería tomar el plan de estabilización argentino para alinear las expectativas del mercado con las pautas del gobierno.

3. 1. Primera hipótesis: inflación inercial corrección del rezago en las tarifas de los servicios públicos

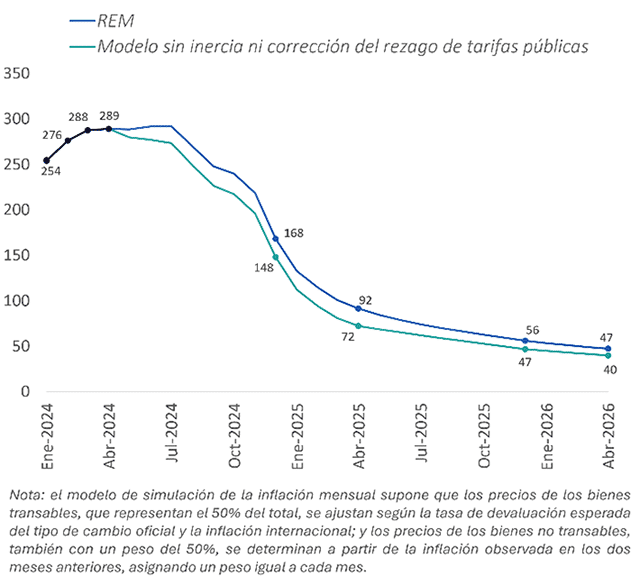

Una primera hipótesis para explicar la persistencia de una alta inflación a fines de 2025 es la de la inercia inflacionaria y el ajuste pendiente de las tarifas públicas para eliminar el rezago (y que estimamos en un 35%).[1] De acuerdo con esta hipótesis, la inercia y la puesta al día con los rezagos de las tarifas públicas contribuyen a mantener la inflación esperada por encima de lo que estaría justificado por razones fiscales y monetarias.

Para comprobar esta hipótesis, construimos un modelo de simulación de la inflación mensual con supuestos muy sencillos sobre el proceso de formación de precios: el precio de los transables (que supusimos tienen un peso del 50% en el IPC) evoluciona con la tasa de devaluación esperada del tipo de cambio oficial y la inflación internacional, el precio de los no transables (que supusimos tiene un peso del 50% en el IPC) evolucionan de acuerdo a la inflación registrada en los dos meses anteriores (cada mes con igual peso). Es interesante destacar que la proyección mensual de inflación en 2024 y 2025 realizada con este modelo simple es muy similar a la que surge de las expectativas del mercado (Figura 8).

Los resultados de este ejercicio se ilustran en la Figura 9. La inercia inflacionaria y la eliminación del rezago en los precios de las tarifas públicas no es suficiente para explicar la no convergencia de la inflación a niveles de un dígito en 2025. Aun depurando las expectativas de inflación del mercado de la inercia inflacionaria y la corrección tarifaria, lea inflación esperada para 2025 se mantendría en 45% para 2025 (ver Figura 9).

Figuras 9. Expectativas de inflación: el papel de la inflación inercial y la corrección del rezago tarifario (proyecciones modelo de simulación, variación interanual)

3.2. Segunda hipótesis: ajuste fiscal insostenible

Una segunda hipótesis es que el ajuste fiscal y la promesa de déficit cero-emisión cero no es creíble. El argumento es más o menos el siguiente: la caída real de jubilaciones y salarios, de otras prestaciones sociales, de los gastos de capital, y de las transferencias a las provincias, no son social, económica ni políticamente sostenibles. Según esta hipótesis, eventualmente el gobierno deberá ceder ante las presiones y tendrá que desandar el camino del ajuste fiscal que hizo vía licuación. El deterioro resultante del déficit fiscal deberá financiarlo el BCRA con emisión e inflación y las expectativas de 2025 lo están reflejando.

Sin embargo, de acuerdo con el REM, los mercados esperan un superávit primario del 1% del PIB en 2024 y un superávit aún mayor del 1,3% del PIB en 2025. Nada indica entonces que los mercados esperen una reversión del ajuste fiscal conseguido, como ya vimos, fundamentalmente por vía de la licuación de gastos primarios. Más aún, el paquete fiscal que se está negociando en el Congreso aportará recursos adicionales que hacen más sostenible en el tiempo el ajuste fiscal, en la medida que permitirá al gobierno relajar parcialmente las fuertes caídas del gasto primario.

El resultado esperado para el SPNF en 2025 es consistente con las expectativas sobre el resultado primario; un déficit menor al 1% del PIB en 2025 cómodamente financiable con el señoraje (Figura 10).

Figura 10. Proyecciones fiscales del mercado (relevamiento de expectativas del BCRA)

3.3. Tercera hipótesis: expectativas de devaluación no alineadas con la pauta oficial

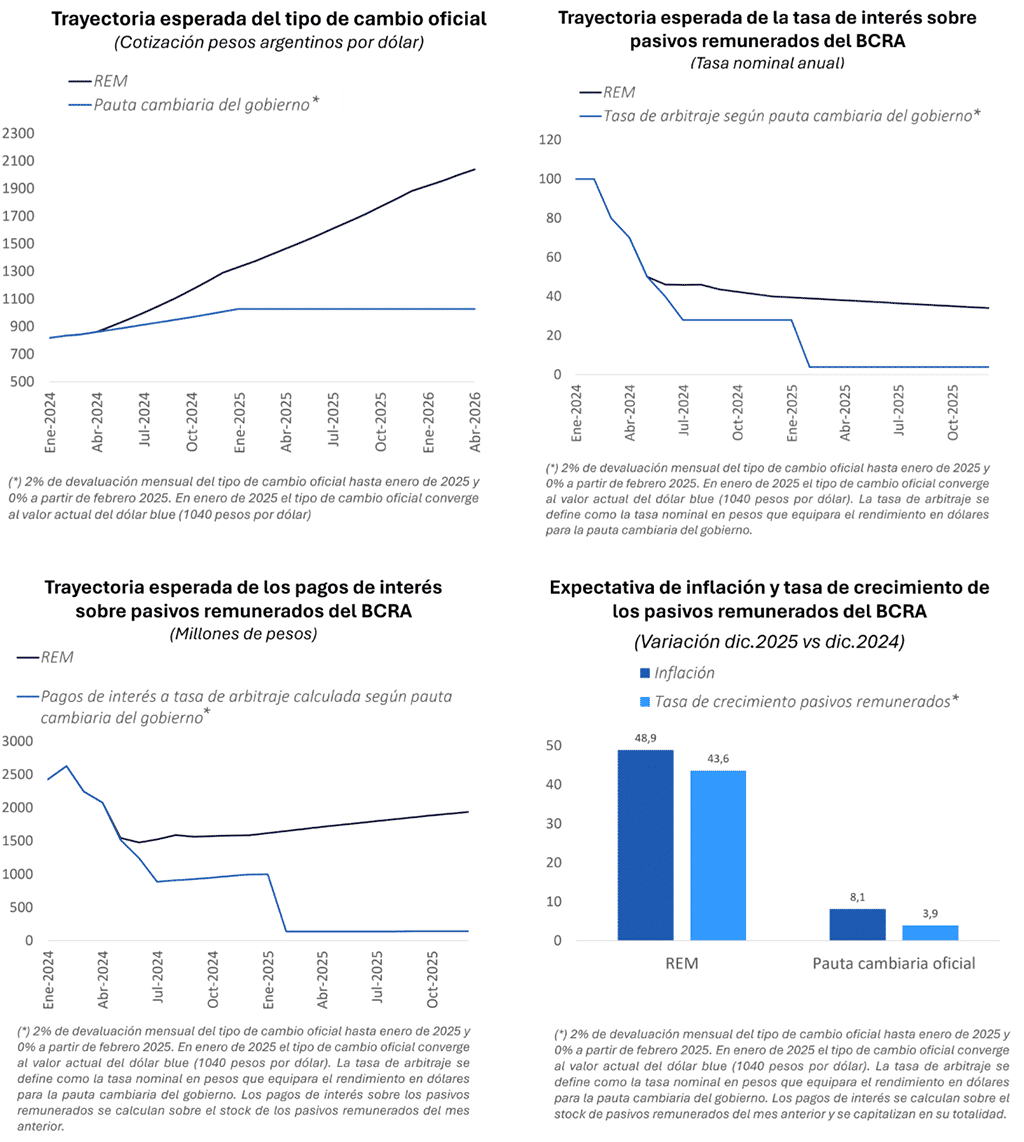

Una tercera hipótesis, para nosotros la hipótesis clave, tiene que ver con el divorcio entre las pautas de devaluación mensual anunciadas por el gobierno y las expectativas del mercado.

Como se observa en la Figura 11, la trayectoria del tipo de cambio oficial que esperan los mercados difiere notoriamente de la devaluación del 2% mensual anunciada por el gobierno. De mantenerse el ritmo del 2% de devaluación mensual el tipo de cambio oficial convergería al valor actual del dólar blue (1.040 pesos por dólar) en enero de 2025. Si a partir de ese momento el ritmo preanunciado de devaluación mensual del tipo de cambio oficial se redujera a un valor al 0%, el valor del dólar esperado por los mercados para finales de 2025 (2.000 pesos por dólar) sería el doble del implícito en los anuncios y la estrategia del gobierno.

Esta evolución de la devaluación que esperan los mercados está estrechamente vinculada a las expectativas de tasa de interés sobre los pasivos remunerados. De acuerdo con las proyecciones del REM, la tasa de interés que el BCRA deberá pagar sobre sus pasivos remunerados se mantendrá en el 40% en 2024 y sólo caerá muy gradualmente a lo largo de 2025 hasta el 34% (Figura 11).

Asumiendo que el BCRA capitaliza la totalidad de los pagos de interés para evitar monetizarlos –un supuesto harto realista– los pasivos remunerados crecerían a una tasa del 44% en 2025, muy similar a la tasa de inflación del 49% que los mercados esperan para 2025 de acuerdo con el REM.

Dicho en otros términos, si los mercados esperan una tasa devaluación más alta que las pautas del gobierno, y exigen tasas de interés altas sobre los pasivos remunerados, el BCRA se verá obligado a emitir pasivos remunerados a un ritmo que termina validando las expectativas de inflación del mercado. Puede volverse así una profecía autocumplida.

Si en cambio los mercados esperaran una tasa de devaluación de un dígito para 2025, la tasa de interés de los pasivos remunerados convergería también a un dígito, lo que provocaría una caída drástica tanto en los pagos de interés como en la tasa de crecimiento de los pasivos remunerados.

Ilustramos este caso en la Figura 11 en la que asumimos que el gobierno mantiene la pauta del 2% de devaluación mensual del tipo de cambio oficial hasta converger con el valor actual del dólar blue en enero de 2025 y que partir de ese momento el ritmo de devaluación mensual del tipo de cambio oficial se reduce al 0%. En esas condiciones y de acuerdo con nuestro modelo de simulación, la tasa de crecimiento de los pasivos remunerados en 2025 alcanzaría la cota de un dígito y también lo haría la inflación.

De acuerdo con esta hipótesis la credibilidad juega un rol central: lo que los mercados esperan que pueda suceder tiene alta probabilidad de materializarse. De volverse una profecía autocumplida. Y aunque a la postre así no ocurriese, la falta de convergencia entre los anuncios del gobierno y las expectativas de los mercados llevaría a que la transición sea innecesariamente costosa en términos de competitividad, nivel de actividad, empleo y salarios.

El nudo gordiano de la cuestión radica en hacer lo necesario para alinear las expectativas del mercado con las pautas del gobierno. Y para que esto ocurra se necesita un plan de estabilización integral que ancle las expectativas del mercado.

Figuras 11. Expectativas de devaluación y déficit cuasi fiscal del BCRA

4. Hacia un plan de estabilización integral

La parte más difícil ya se hizo: un gigantesco ajuste fiscal. Sería un pecado no capitalizar el enorme sacrificio que se le pidió a la ciudadanía. Pero el ajuste fiscal que es la base del mantra déficit fiscal cero-emisión cero es una condición necesaria, no suficiente para anclar y alinear las expectativas del mercado con las pautas del gobierno. Para lograrlo se requiere complementar el compromiso de déficit cero-emisión cero para financiar al sector público, con varios elementos adicionales:

- Definir con claridad el régimen monetario al que piensa converger el gobierno (¿bimonetarismo, dolarización?).

- Establecer un ancla monetaria-cambiaria (la que regirá en la transición hacia la estabilidad de precios y la del destino final) que sea consistente con el régimen monetario definido en el punto anterior (¿pauta cambiaria, metas monetarias, metas de inflación?) y que siga una trayectoria consistente con la nueva realidad fiscal y cuasi fiscal post licuación y ajuste.

- Remover los controles de cambio (aunque más gradualmente los movimientos de capital de corto plazo).

- Desindexar la economía, ajustando los aumentos de salarios públicos, jubilaciones y tarifas de los servicios públicos en base a la inflación proyectada en el plan de estabilización.

- Levantar las medidas administrativas que distorsionen el funcionamiento eficiente del sistema de precios para destrabar la inversión en sectores clave de la economía.

Un programa que contenga todos estos elementos, sumados al enorme ajuste fiscal ya realizado y otros esfuerzos en paralelo al de la estabilización para llevar adelante reformas estructurales, sería una propuesta que el Fondo Monetario Internacional (FMI) no puede (ni debe) rechazar. Un nuevo acuerdo con el FMI serviría de marco al programa, aportaría los fondos frescos necesarios para fortalecer la posición de reservas internacionales del BCRA, y le daría un espaldarazo imprescindible y definitivo para apuntalar la credibilidad y asegurar el éxito de plan de estabilización.

Conclusión

La mesa está servida para lanzar un programa de estabilización integral que permita alinear las expectativas del mercado con los objetivos del gobierno. La parte más difícil ya se hizo: un enorme y doloroso ajuste fiscal. Más allá de lo que se piense sobre la calidad del ajuste hecho hasta el momento, lo cierto es que ya se hizo. Y a un coste enorme en términos de nivel de actividad, ingresos de las familias, y aumento de la pobreza. Sería un pecado no capitalizar el gigantesco esfuerzo que se le pidió a la ciudadanía para darle un golpe de knock-out a la inflación en Argentina. De lograrlo, sería un cambio histórico. Y cambiaría la historia.

[1] La diferencia del 35% compara el nivel real actual de las tarifas de los servicios públicos con el de 2017, último año en que las empresas públicas tuvieron superávit operativo.

(Actualizado: 20/05/2024).