Tema [1]

Un análisis[2] de la economía china y su impacto en el triángulo estratégico que forman China, la Unión Europea y Estados Unidos con un apartado específico sobre los vehículos eléctricos.

Resumen

En el momento en que se reúne el tercer plenario del XX Comité Central del Partido Comunista Chino (PCCh), China se enfrenta a una ralentización económica, con el potencial de desencadenar una espiral deflacionista. Dicha coyuntura es el resultado de un régimen económico con excesiva intervención estatal e insuficiente libertad de mercado que reprime los llamados “espíritus animales” y reduce el consumo interno. Paradójicamente, cuanto más se intenta contener a China desde Occidente, más aumenta el gobierno chino su control sobre la economía y más se vuelca en aumentar la inversión industrial. Esto, a su vez, genera más sobrecapacidad e intensifica las tensiones con Occidente. La actual guerra comercial en el mercado de los vehículos eléctricos es un buen ejemplo de esta situación, que también ilustra cómo mientras Estados Unidos (EEUU) trata de desacoplarse de China estableciendo aranceles prohibitivos, la Unión Europea (UE) insiste en su política de reducción del riesgo (de-risking) aplicando unos impuestos progresivos. Los mandatarios del bloque son conscientes de que necesitan la (asequible) tecnología verde china tanto para alcanzar sus objetivos de cero emisiones como para estimular la competencia entre los fabricantes de automóviles. De hecho, muchos países europeos se han mostrado dispuestos a incentivar la construcción de fábricas de vehículos eléctricos chinos en su territorio. Sin embargo, los riesgos siguen siendo numerosos. ¿Generará China empleo local? ¿Conseguirán la UE y China pactar un régimen común de gobernanza de la información? ¿Mantendrá China abierto su sector servicios si Europa permanece abierta a la fabricación industrial china? Sea como fuere, Europa no puede ser el principal salvavidas de una China a la deriva.

Análisis

No hay ninguna duda de que China se encuentra en una situación desesperada. Este será el sentimiento dominante en el tercer plenario del XX Comité Central del PCCh (15-18 de julio de 2024), orientado a la reforma. El país apenas crece y sus problemas estructurales son cada vez mayores: la burbuja inmobiliaria está experimentando una fuerte corrección, los gobiernos locales acumulan unos niveles de deuda excesivos, el consumo no ha repuntado tras la pandemia, el desempleo entre los jóvenes roza máximos históricos, el envejecimiento de la población es una bomba de relojería y, aunque las exportaciones se encuentran en auge, tanto EEUU como la UE están cerrando sus mercados a los productos chinos, lo que genera en los fabricantes del país una ansiedad cada vez mayor.

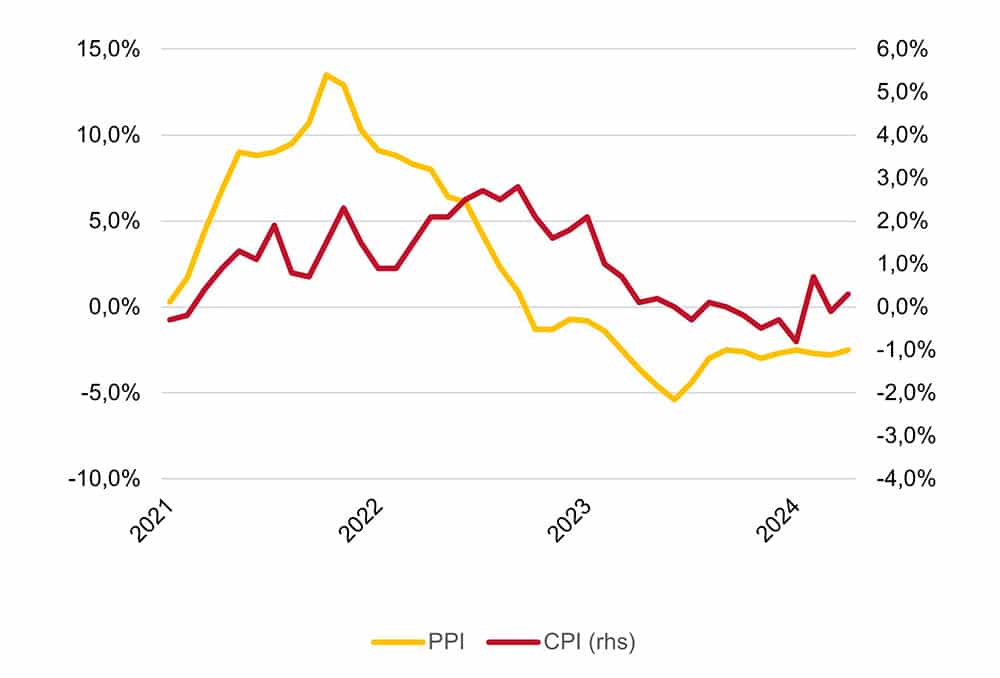

Figura 1. Índices de precios al productor y al consumo, 2021-2024

Durante la pasada primavera, tuve la oportunidad de pasar 15 días en China (por primera vez sin visado) con la intención de analizar la situación sobre el terreno. Puesto que después de la pandemia China se ha convertido en un lugar aún más hermético y sus estadísticas nacionales están cada vez más en tela de juicio, pareció necesario visitar el país para tomar de primera mano el pulso al estado de ánimo. Tal y como era de esperar, las conversaciones con los interlocutores chinos confirmaron las previsiones más pesimistas. Pekín y Shanghái son ahora ciudades más limpias, modernas y verdes (después de 15 años visitando el país, nunca los cielos estuvieron tan azules). Sin embargo, sus ciudadanos se muestran menos optimistas acerca del futuro. Había muchos restaurantes vacíos y muy pocos occidentales en las calles, y se escuchaba a muchos ciudadanos chinos quejarse del estado de la economía. Sobre todo, interpreté los precios más bajos (China es ahora un destino barato) como la antesala de una espiral deflacionaria. Todo esto me llevó a la conclusión de que, efectivamente, China va a la deriva.

1. ¿Quién mató la economía china?

En Occidente, el debate iniciado el pasado año por Adam Posen en Foreign Affairs ha servido de contexto para la discusión sobre la desaceleración económica de China. Su argumento es que el autoritarismo de Xi Jinping ha ido demasiado lejos. Sus estrictas políticas COVID cero y su mano dura con las grandes tecnológicas, cuya severidad ilustra la desaparición de Jack Ma –el fundador de Alibaba– de la vida pública a finales de 2020, han mostrado a la población china la verdadera cara del PCCh y socavado su confianza en el futuro. Esta es la razón por la que el consumo de los hogares sigue siendo inferior al 40% pese a las tentativas de superar dicho umbral. Un ejemplo reciente fue la Estrategia de Doble Circulación propuesta en 2020 por Xi Jinping, que tuvo entre sus principales objetivos impulsar la demanda interna.

Ciertamente, su hipótesis no va desencaminada. Muchos de mis interlocutores en China (profesores, miembros de think tanks y ejecutivos del mundo empresarial) estarían de acuerdo en que, a día de hoy, hay demasiado Estado y demasiado poco mercado en la economía china. Este es sin duda el caso de Shanghái, donde el confinamiento de 2020 dejó muchas cicatrices y obligó a un gran número de empresarios y emprendedores a abandonar el país o, al menos, trasladar (parte de) su patrimonio al extranjero ante el temor de que Xi pudiera seguir los pasos de Mao y tomar una deriva totalitaria. Sin embargo, muchos economistas chinos se mostrarían mucho más a favor de la respuesta de Michael Pettis al artículo de Posen, que defiende que la economía china ha alcanzado los límites del crecimiento basado en las exportaciones y la inversión, y debe ahora recurrir al motor del consumo interno.

Como expone Pettis, el verdadero problema según esta interpretación no es tanto la intervención del PCCh en la economía (de hecho, el Partido lleva interviniendo durante décadas y el milagro del crecimiento chino se debe en parte a este dirigismo), sino que ha sido incapaz de modificar sus políticas cuando ha sido necesario. A este respecto, un miembro de un think tank me comentó: “Por supuesto que China debe evolucionar del crecimiento basado en la inversión al crecimiento en el consumo, pero necesitamos tiempo para conseguirlo”. Le respondí: “Pero ¿cuánto tiempo necesitarán? Recuerde que en 2007 el exprimer ministro Wen Jiabao ya tildó la economía china de 'inestable, desequilibrada, descoordinada e insostenible'. Esto fue hace casi 20 años, lo repitió en 2017 y es probable que vuelva hacerlo en 2027 si todo sigue igual”. De hecho, hace dos décadas el consumo de los hogares representaba también el 38%, con lo que las cosas han cambiado muy poco desde entonces.

Ni que decir tiene que las razones de este retraso se encuentran en la economía política de China. Cambiar el modelo de crecimiento de un país nunca es tarea fácil. Ajustes estructurales de esta naturaleza son difíciles de llevar a cabo y chocan con un gran número de intereses. El temor del PCCh es que más consumo, especialmente dentro de los servicios, pueda acarrearle una pérdida de control. De hecho, el capitalismo de partido-Estado de China nunca ha abandonado el sistema de Bretton Woods del periodo posterior a la Segunda Guerra Mundial: se aplican controles de capital, un tipo de cambio relativamente intervenido (y, por tanto, competitivo) y unas políticas monetarias (y de crédito) orientadas a la exportación y a la inversión (de capital e infraestructuras) para hacer del país una potencia industrial. El flujo de los recursos va de los consumidores a los productores, una tendencia especialmente difícil de revertir cuando el Partido prevé tantos riesgos en ese cambio estructural.

2. ¡Es la economía política, estúpido!

Una de las claves en el caso de China pasa por centrarse en lo que el Partido piensa que es mejor para el país, de ahí la utilidad de recurrir a análisis más políticos de la economía. Una lectura indispensable para este enfoque es la serie de cinco artículos de Adam Tooze titulada Whither China?. Desde su punto de vista, ni la “deriva autoritaria” de Posen ni el “estructuralismo keynesiano” de Pettis consiguen explicar la actual ralentización de la economía china. Al preguntarse “¿por qué ahora?”, Tooze apunta mucho más a la arrogancia como causa. Aunque haya caído en el olvido en el relato dominante en Occidente, el hecho es que China consiguió gestionar la pandemia mucho mejor que la mayoría de los países occidentales entre 2020 y 2021. La idea de que China aplicó confinamientos permanentes y draconianos durante tres años es falsa. En realidad, hubo mucha más movilidad y actividad económica que en Occidente. El problema fue que el hasta entonces exitoso modelo de “eliminación dinámica” resultó inadecuado para combatir la variante ómicron. Y sí, el confinamiento de Shanghái fue innecesario.

Sin embargo, durante el verano de 2020 se celebraron megafiestas (nada menos que) en Wuhan. Según Tooze, a los líderes chinos se les subió a la cabeza esta “gran victoria” de su pueblo contra el COVID-19. Su hipótesis es la siguiente: “Una vez ratificado su mandato divino, el régimen Xi se envalentonó. En mayo de 2020, se puso en marcha para abordar tres amenazas percibidas a su gobierno incontestable y altamente popular: los oligarcas tecnológicos, Hong Kong y la enorme burbuja inmobiliaria”. Como constata el registro histórico, en junio de 2020 Pekín aprobó la Ley de Seguridad Nacional para Hong Kong, en agosto trazó tres líneas rojas para reducir el apalancamiento en el mercado inmobiliario que hicieron estallar la burbuja y en noviembre frenó la salida a bolsa de Ant Financial, que motivó la desaparición de Jack Ma de la esfera pública. Por tanto, la historia va mucho más allá del hecho de que el Partido, al percibir una serie de vulnerabilidades (demandas de independencia en Hong Kong, un poder excesivo de los oligarcas tecnológicos y una burbuja inmobiliaria insostenible) aprovechase la oportunidad para demostrar quién mandaba y redoblar el control, lo cual nos devuelve a la tesis de “demasiado Estado y demasiado poco mercado”, pero esta vez con la dimensión de la economía política incorporada al análisis.

Este análisis desde el prisma de la economía política revela también que la obsesión del PCCh es anterior a la pandemia e incluso a la llegada de Xi Jinping al poder. A este respecto, el histórico año 2008 –que marca el comienzo de lo que Jiang Shigong, un influyente intelectual de la Nueva Izquierda china y uno de los principales defensores de Xi Jinping, ha bautizado como la Década Crítica y culmina en 2018 con las guerras tecnológicas y comerciales de Donald Trump contra China– es un punto de inflexión. En 2008, Pekín exhibió su renovado poderío con la celebración de los Juegos Olímpicos. Ese mismo año, EEUU sucumbía a la insostenibilidad de su capitalismo dominado por las finanzas con la quiebra de Lehman Brothers. En este punto, el temor estadounidense –y, de nuevo, la arrogancia china– desencadenaron una espiral bajista negativa impulsada por los halcones geopolíticos de ambas potencias que aún hoy sigue operando. En mi opinión, la aprensión de EEUU al ascenso de China y su incompatibilidad con el llamado Orden Liberal Internacional promovido por Washington (que, por otra parte, nunca llegó a culminarse) nace pocos años después de la adhesión china a la Organización Mundial del Comercio (OMC). No hay que olvidar que Ben Bernanke ya trató esta cuestión en su teoría del exceso de ahorro global (una crítica directa al capitalismo de Estado de China) en 2005. Pero sí: 2008 supone sin duda un antes y un después, al menos para un gran número de responsables políticos e intelectuales chinos. Como sostiene Jiang Shigong, el “giro hacia Asia” y la “estrategia de reequilibrio de Asia-Pacífico de Barak Obama –que incluyó la promoción del Acuerdo Transpacífico de Cooperación Económica y el apoyo al “Movimiento Girasol” en Taiwán y a la “Revolución de los Paraguas” en Hong Kong– fueron en todos los casos acciones encaminadas a “contener el ascenso de China”.

En respuesta a ellas, China comenzó a reforzar sus defensas y a ampliar sus capacidades ofensivas. En el plano tecnológico, el gobierno chino –que ya tenía la certeza de que la empresa local Baidu ofrecía una alternativa lo suficientemente fuerte–, se aseguró en 2010 de que Google no pudiera operar libremente en el país. Esto sucedió dos años antes de la llegada al poder de Xi Jinping. Cuando asumió la presidencia, China se atrincheró aún más. En el plano militar, Pekín comenzó a fabricar sus propios portaaviones y a militarizar las islas del mar de la China Meridional para poner coto al “control absoluto” de EEUU sobre el estrecho de Malaca. En el plano geopolítico, lanzó la Iniciativa de la Franja y la Ruta (IFR), su proyecto de política exterior más ambicioso hasta la fecha. Pero un acontecimiento más importante al que también hace referencia Jiang Shigong fue que, en 2012, durante el XVIII Congreso Nacional del Partido Comunista, el foco se desplazó al interior con el cierre de filas, la imposición de disciplina y el refuerzo de la cohesión del Partido y el país en preparación para la “gran batalla” contra EEUU. Durante los siguientes cinco años, el Partido se hizo mucho más fuerte, como de hecho se reconoció durante el XIX Congreso Nacional de 2017. Esto hizo que el temor de China a Occidente creciese, suscitando la llegada de Donald Trump y su cruzada contra el país asiático en 2018. Una vez más, la agresividad generaba más agresividad.

Como se mencionó antes, esta espiral sigue activa en nuestros días. En una de mis conversaciones, un prominente académico experto en relaciones internacionales de la Universidad Renmin me reconoció que en China el Estado se ha expandido hasta el punto de asfixiar la economía. En cambio, también hizo hincapié en la necesidad de entender el porqué. Desde su punto de vista, “la competencia geopolítica genera más intervención estatal en China”. En este sentido, los años de presidencia de Joe Biden han sido para China tan duros o incluso más que los del mandato de Trump. Jake Sullivan, el consejero de Seguridad Nacional de Biden, afirma que la estrategia de contención de EEUU frente a China se apoya en un enfoque de “patio pequeño y valla alta”. Sin embargo, cada pocos meses, este patio parece ampliarse con medidas como prohibiciones a la inversión interna, controles de exportación o incluso restricciones a la inversión exterior, lo cual complica mucho las cosas a quienes demandan más apertura en China. El Partido está obsesionado con la seguridad nacional y vive bajo una férrea mentalidad de asedio que está socavando la confianza interna. Como explica Zongyuan Zoe Liu en su respuesta al artículo de Posen en Foreign Affairs, las tensiones con Taiwán han “reavivado en China la percepción pesimista de que el conflicto armado es inevitable” y la mayor negatividad occidental hacia el país “contribuye a la pérdida de confianza masiva entre la población”.

Nos encontramos, por tanto, en un círculo vicioso. Cuanto más se esfuerzan EEUU y sus aliados por contener a China, mayor es la intervención estatal desde Pekín. Cuanto más se elevan las voces a favor de la disciplina y el control, más se acallan aquellas que abogan por la apertura y el reformismo. Este será probablemente el resultado del tercer plenario. Y esto, a su vez, minará aún más la confianza de los hogares y las empresas, reducirá el consumo interno y alimentará la tendencia deflacionista.

3. Implicaciones para Europa

Esta espiral bajista negativa, que ejerce de freno sobre la demanda interna, obliga a China a redoblar la apuesta por su modelo de crecimiento basado en la inversión. Esta es la razón por la que los altísimos niveles de inversión en China no se han reducido pese a la notable contracción del sector inmobiliario. Otra tendencia que se observa es que los préstamos bancarios se han desviado de este último al sector industrial, lo que hace de China una potencia manufacturera y exportadora aún más grande y genera enormes tensiones con sus socios comerciales. Michael Pettis lo ilustra en cifras. Con una economía de 18 billones de dólares, China acapara aproximadamente el 18% del PIB mundial. El problema está en que, mientras que es responsable del 32% de la inversión y un impresionante 31% de la fabricación de todo el planeta, solamente representa el 13% del consumo global. Los economistas chinos tienden a restar importancia a la sobrecapacidad del país. Su argumento habitual es que China posee una ventaja competitiva en el plano industrial y que por eso exporta tanto. En una de las reuniones con think tanks, un interlocutor puso el ejemplo de Corea del Sur y Samsung: “Como los surcoreanos son buenos fabricando smartphones, exportan muchos más de los que consumen. La cuota de mercado global de Samsung es gigantesca, pero nadie en Occidente afirma por ello que Corea del Sur tenga una sobrecapacidad inmensa”, me dijo.

Pero este es precisamente el quid de la cuestión. China no es Corea del Sur ni, por poner otro ejemplo, Países Bajos, donde el sector de la exportación está también sobredimensionado. Tal asimetría entre consumo interno y capacidad de exportación no es viable en la segunda mayor economía del mundo. Esta supone un problema particularmente importante para la UE, que sigue teniendo una amplia base industrial al tiempo que una economía mucho más abierta que la de EEUU. Conviene recordar que el comercio como porcentaje del PIB es de solamente el 27% en el caso de EEUU, mientras que en la UE supera el 40%. Esta dependencia del comercio es una fuente de vulnerabilidad para la Unión que no ha hecho sino aumentar durante los últimos 20 años (en 2002 era del 69%) y que deja a gran parte de los países europeos en pleno fuego cruzado de las guerras comerciales y tecnológicas entre EEUU y China. Una cuestión especialmente preocupante en los últimos años ha sido el gran déficit de bienes de la UE frente a China, que en 2022 alcanzó el nivel histórico de los 400.000 millones de euros para, posteriormente, reducirse hasta casi 300.000 en 2023. A la vista de la enorme mejora de la capacidad industrial de China a lo largo de la pasada década, el temor en Europa es que lo que sucedió en su día con los sectores del textil, los paneles solares y los aerogeneradores –por mencionar algunos– suceda ahora con las industrias automovilística y aeronáutica. Es decir, que China pase de importador neto a exportador neto en estos sectores.

Esta es ya una realidad en la industria automotriz. China es actualmente el mayor mercado, productor y exportador de vehículos eléctricos –segmento que muy probablemente dominará el sector en el futuro– y la UE el principal destino de su exceso de capacidad. Y ha pasado lo inevitable. Llevo años anunciando a los interlocutores chinos con los que me reúno en mis visitas que la no apertura del país haría que la Unión cerrase su mercado, como de hecho está haciendo ahora mismo a un ritmo vertiginoso. Las inversiones chinas en la UE alcanzaron su punto álgido en 2016 (la adquisición de la compañía de robótica alemana Kuka por parte de Midea fue el punto de inflexión). Desde entonces, la UE ha reforzado sus políticas comerciales y mecanismos de inversión defensivos, en un primer momento creando los filtros de inversión interna y la caja de herramientas de la UE para la seguridad 5G, posteriormente regulando las subvenciones extranjeras que distorsionaban el mercado interno, poco después aprobando el instrumento contra la coerción (tras la disputa de China con Lituania a causa de la oficina comercial de Taiwán en Vilna) y, más recientemente, planteando la posibilidad de incrementar los aranceles a los vehículos eléctricos chinos (y quizá también a los aerogeneradores más adelante). Esta situación coloca a la Unión al borde de una guerra comercial a gran escala con China. Pero, como me manifestó un alto responsable de la delegación de la UE en Pekín, Europa se ha hartado de las promesas de China de abrir sus mercados.

Uno de los errores que cometen muchos responsables e intelectuales chinos es analizar la política internacional desde el prisma estadounidense. La visión que predomina entre ellos es que la mayor hostilidad hacia China emana de la presión de EEUU. Aunque sin duda esta influencia existe, los europeos –o los indios, los surcoreanos y los vietnamitas, por poner algunos ejemplos– acumulan ya suficientes agravios propios contra China como para justificar sus críticas. Las empresas europeas, por ejemplo, llevan años quejándose de que el entorno empresarial de China les es más desfavorable. Basta con leer los documentos de síntesis anuales de la Cámara de Comercio de la UE en China para obtener un análisis detallado de esta tendencia. Esto se suma a la invasión de Ucrania por parte de Rusia, que ha deteriorado enormemente las relaciones entre la Unión y China. Los chinos han tardado en aceptar que se trata de un conflicto existencial para los europeos y, durante mucho tiempo, han pensado que eran los estadounidenses quienes les obligaban a reforzar la capacidad militar ucraniana. Se equivocaban. El apoyo europeo a Ucrania es sincero y nace del hecho de que muchos miembros de la UE –principalmente Polonia y los países bálticos– consideran que, si Ucrania cae, ellos serán los siguientes.

La decepción europea con China a causa de la cuestión de Ucrania ha sido grande. Tal y como me comentó otro integrante de la delegación de la UE en Pekín, se suponía que Europa y China era socios estratégicos. Pero si un vecino tuyo recibe una paliza de un vecino más fuerte, tú temes que puedas ser la próxima víctima y tu socio estratégico hace la vista gorda ante esta transgresión y sigue tratando con el agresor como si nada –o, lo que es incluso peor, estrecha sus relaciones con él–, te replanteas si esa asociación estratégica te conviene realmente.

En cualquier caso, el enfoque estratégico más inteligente en Europa es que sería descabellado abrir un segundo frente con otra superpotencia; de momento, tenemos suficiente con Rusia. China también está replanteándose su estrategia. Hasta la guerra en Ucrania, China intervenía en dos triángulos estratégicos distintos: uno militar, integrado por EEUU, China y Rusia; y uno económico, compuesto por la UE, EEUU y China. Sin embargo, hoy es más difícil separarlos. Dada la hostilidad estadounidense, China necesita más que nunca al mercado europeo, que tiene ahora una mayor importancia estratégica para el país, y deberá abrir más sus mercados a las empresas del Viejo Continente. Esta es, al menos, la visión de los expertos de alto nivel de la UE en Pekín.

4. Qué hacer con los vehículos eléctricos

Por boca de Ursula von der Leyen, la UE ha declarado en numerosas ocasiones que, a diferencia de los que algunos desean en Washington, su objetivo es minimizar los riesgos de tratar con China y no desconectarse de ella. La reciente disputa comercial (y tecnológica) a causa de las importaciones de vehículos eléctricos chinos es un buen ejemplo de esta actitud. Mientras que la Administración Biden ha optado por aplicar unos prohibitivos aranceles preventivos del 100% del valor que hacen de los vehículos eléctricos procedentes de China (casi) una cuestión de seguridad nacional (si ven una amenaza en Tik Tok, qué no verán en millones de coches inteligentes), la UE ha enfocado el asunto desde un planteamiento mucho más técnico, matizado y moderado. La Comisión Europea ha propuesto aplicar unos aranceles a la importación de hasta el 38,1% (que se suman a los ya vigentes del 10%, danto como resultado un impuesto total del 48,1%) a aquellas empresas chinas que, como SAIC, no hayan colaborado en la investigación sobre subvenciones. Aquellas que sí lo hayan hecho (entre las que se incluyen las marcas europeas con fábricas en China y, presumiblemente, Tesla) soportarán aranceles del 21% (31% en total) y BYD, el mayor productor de vehículos eléctricos chino, pagará solamente un 17,1% (27,1% en total).

Es importante analizar las señales que la UE envía con estas medidas. En primer lugar, el hecho de que el porcentaje de los aranceles incluya decimales da fe de que la Comisión pretende que esta sea una disputa técnica (conforme con las reglas de la OMC) y no un pulso geopolítico; en segundo lugar, los aranceles son lo suficientemente bajos para que las marcas chinas traten de seguir penetrando el mercado europeo y lo suficientemente altos como para incentivar que se produzca en Europa (BYD y Chery ya tienen previsto hacerlo en Hungría y España, respectivamente); en tercer lugar, se ha previsto que BYD, el mayor fabricante de vehículos eléctricos chino, soporte unos aranceles más bajos con la idea de que sirva de acicate y estimule la competencia en el mercado europeo; y en cuarto lugar, la Comisión ha dejado la puerta abierta a negociar con Pekín hasta el 4 de julio, o incluso más tarde, con el fin de evitar una escalada adicional. En resumidas cuentas, el objetivo parece claro: la Comisión Europea sabe que la UE necesita los vehículos eléctricos asequibles de China para alcanzar el objetivo climático de cero emisiones netas de aquí a 2050 y prohibir los motores de combustión antes de 2035. Sin embargo, su entrada debe ser gradual. Mientras que en los últimos cinco años la cuota de mercado de los vehículos eléctricos fabricados en China (incluidos los de las marcas occidentales) ha pasado del 1% al 25%, la de las marcas chinas por sí solas es ya del 11% y probablemente alcanzará el 20% en 2027, datos que revelan un crecimiento excesivamente rápido.

La industria automovilística de la UE necesitará más tiempo para adaptarse, pero no tendrá más remedio que hacerlo, y esta competencia es positiva desde una perspectiva europea. Por tanto, la interdependencia con China persiste en muchos sentidos y es muy posible que siga haciéndolo en el futuro. El 30% de los ingresos globales de los fabricantes de automóviles alemanes procede de China. Aunque este porcentaje tiende a reducirse, tendrá que seguir siendo importante si BMW, Mercedes y Volkswagen quieren sobrevivir a la transición ecológica. En este punto, es preciso señalar que no ha sido la industria automovilística europea, que por cierto se extiende más allá de Alemania, la que ha iniciado ni solicitado la investigación contra los subsidios chinos, al menos públicamente. Al contrario, su manifiesto de 2023 demanda mercados abiertos y competencia leal, así como una estrategia industrial europea que permita a la región competir en mejores condiciones y hacer de Europa un centro de producción con cadenas de suministro (que abarquen la minería, el refino, los componentes, el montaje, la recarga y el reciclado) propias y autónomas. El manifiesto reivindica también la neutralidad tecnológica, una cuestión que preocupa al conjunto del sector tanto en Europa como en China. Los expertos chinos en vehículos eléctricos con los que hablé me expresaron su inquietud por la inclinación europea a favorecer la producción local frente a las importaciones desde China. Temen que los fabricantes chinos realicen inversiones importantes en el Viejo Continente y, más tarde, Trump (o incluso Biden) presionen a los europeos para que prohíban los vehículos chinos por razones de inteligencia o seguridad nacional (o transatlántica, en este caso), como ya sucedió con Huawei. La futura infraestructura (de carga) para los vehículos eléctricos (y autónomos) puede considerarse un área crítica.

De hecho, la gobernanza de la información es el tema del que hasta ahora nadie se atreve a hablar públicamente, al menos en Europa. La razón bien podría ser que la UE tiene muy poca soberanía de datos en cualquier caso y, a diferencia de EEUU, no aspira a controlar las principales redes de comunicación e inteligencia del planeta. Sin embargo, la forma en que se gestionarán, almacenarán y utilizarán los datos generados por los vehículos eléctricos determinará si Europa está más cerca de minimizar los riesgos o de desacoplarse de China. Si Bruselas conseguirá o no pactar con Pekín un régimen de gobernanza y un estándar común sigue siendo una incógnita. Sin embargo, el desenlace definirá lo que China va a ser para la UE en adelante: un socio, un competidor o un rival estratégico, o las tres cosas a la vez.

Conclusiones

Los análisis secundarios y de trabajo de campo realizados en el marco de este estudio revelan que Occidente, y la UE en particular, se enfrentan a una paradoja. Cuanto más se insiste en el objetivo estratégico de contener a China, más aumenta la percepción de asedio en China y más intenta el PCCh controlar la economía nacional. Esto reduce la confianza de los consumidores chinos y lleva al PCCh a redoblar su apuesta por fortalecer la posición del país como potencia industrial. Y cuanto más se intensifica esta dinámica, y es probable que esta tendencia se refuerce en el tercer plenario, mayor es la sobrecapacidad china a la que deben hacer frente determinados sectores estratégicos en Occidente. La industria de los vehículos eléctricos es un perfecto ejemplo de ello. Mientras que ante este problema EEUU ha decidido desconectarse de China (algo que no le resultará fácil si se tiene en cuenta que sigue importando grandes cantidades de baterías desde China y que los fabricantes chinos pueden canalizar sus importaciones a través de México) imponiendo unos aranceles a la importación del 100% del valor, la UE ha optado por un enfoque de minimización de riesgos con aranceles más bajos y diferenciados (que van del 17,1% al 38,1% y se suman al 10% ya en vigor).

Las señales que la UE envía con estas medidas parecen claras: a diferencia del enfoque estadounidense, el planteamiento europeo cumple las normas de la OMC y tiene como objetivo invitar a la negociación. Los europeos son además conscientes de que necesitan coches eléctricos chinos asequibles para alcanzar sus objetivos de cero emisiones. También están dispuestos a facilitar la construcción de nuevas fábricas de vehículos eléctricos chinos en su territorio. Este es el caso de España, el segundo mayor productor y exportador de coches de la Unión. Sin embargo, la UE debe imponer una serie de condiciones. En primer lugar, la cadena de suministro no puede importarse desde China, ya que en este caso no se creará empleo local ni un ecosistema propio que genere valor. En segundo lugar, es preciso acordar un marco común para la gestión de los datos. Sin él, la cooperación resultará difícil. Por último, la Comisión Europea ha expresado su voluntad de negociar con China estos aranceles, pero aún está por ver qué puede obtener a cambio. Aunque la reducción de las subvenciones estatales en China y el aumento de la producción china en Europa son un buen comienzo, la Comisión debe ir más lejos. Si la ventaja competitiva del país asiático está en la fabricación, la de Europa está en los servicios, y China debería abrir este sector a la UE si quiere seguir vendiéndole sus coches con aranceles bajos. Estas medidas podrían poner fin a la espiral agresiva y proteccionista que estamos viviendo, pero no será una tarea fácil. Actualmente China va a la deriva y ha visto en Europa un mercado estratégico. Sin embargo, la UE no puede convertirse en su salvavidas si se niega a abrirle sus mercados.

[1] Parte de este estudio se ha financiado con fondos de la UE a través del programa Horizonte Europa y el proyecto ReConnect China. El contenido de este documento es responsabilidad exclusiva de su autor. La Comisión Europea y la Agencia Ejecutiva de Investigación Europea (REA) no aceptan responsabilidad alguna por el uso que pueda hacerse de la información que contiene.

[2] El autor agradece a Agustín González Agote su ayuda durante la investigación y a Federico Steinberg y Mario Esteban sus valiosos comentarios.