Tema

Los cambios en el poder relativo de las principales potencias económicas y sus consecuencias.

Resumen

Las dos últimas décadas han exhibido un cambio muy profundo en el equilibrio entre potencias económicas. El ascenso de Asia, y de China en particular, está ya muy consolidado en la economía internacional. China ya es el país líder en exportaciones, industria, reservas internacionales y financiación pública bilateral.

El liderazgo occidental se mantiene en el ámbito financiero, lo que sigue siendo determinante a corto plazo, pero puede ser vulnerable al uso intensivo de sanciones económicas por motivos políticos en un contexto de tensiones geopolíticas. La industria y las exportaciones son factores determinantes a largo plazo y ya no favorecen a Occidente.

La principal implicación es que no es viable mantener una postura de superioridad por parte de Occidente en los ámbitos de economía internacional, efectuando concesiones generalizadas y tratos diferenciados a todos los países en desarrollo. La conciencia del poder económico relativo es un factor determinante para la posición estratégica de los distintos bloques, y es importante que se desarrolle en Europa.

Análisis

Las relaciones económicas internacionales se determinan por las instituciones, ideas y prácticas existentes, pero sobre todos estos factores predomina el peso relativo, el poder de los distintos países y bloques. Queremos aquí analizar varias tendencias en las dinámicas de poder relativo en la economía internacional, que podemos definir en dos grandes categorías: una creciente competencia por el poder relativo, y las crecientes tensiones entre grandes bloques.

El poder económico internacional se puede medir de diversas maneras, tanto por el PIB como por el comercio, la posición de inversión internacional, las reservas de divisas o los activos financieros. Este análisis se centrará en la importancia determinante a largo plazo de la parte más tangible, las exportaciones de bienes y la industria, que constituyen el sustento último de los flujos financieros. Los flujos financieros tienen una importancia determinante a corto plazo, pero son de mucha mayor fragilidad y volatilidad a largo plazo. Este punto de vista puede sostenerse tanto desde concepciones clásicas como desde perspectivas poskeynesianas. Bajo esta concepción, las dinámicas subyacentes en el comercio, y en particular el ascenso de Asia, tienen consecuencias que no debe obviar la política económica ni el diseño institucional en Occidente: principalmente, la conciencia de la pérdida de liderazgo sugiere una cierta contención y prudencia en la búsqueda de la influencia internacional y, por otra parte, una mayor vigilancia para evitar conceder ventajas innecesarias como un “trato especial y diferenciado” excesivamente ventajoso a países en desarrollo que en la práctica pueden tener mayor pujanza que la misma Europa. Así, se abordarán tres grandes cuestiones: la consolidación del ascenso de Asia (China), la competencia entre bloques y tensiones internacionales y, en ese contexto, el problema del liderazgo.

1. La consolidación del ascenso de Asia (China)

Desde finales de los años 90 y en particular a lo largo del siglo XXI, se ha producido un cambio muy profundo en la estructura de la economía mundial, en particular en el comercio internacional de mercancías, que, desde el punto de vista de este análisis, constituye la parte más tangible y determinante de las relaciones económicas internacionales. La emergencia de Asia y en particular de China, que se ha convertido en el taller del mundo y ha concentrado una parte muy elevada de las manufacturas mundiales, ya no es una tendencia, sino que es un hecho consolidado.

Figura 1. Exportaciones mundiales por grandes áreas

| 1948 | 1973 | 2003 | 2022 | |

|---|---|---|---|---|

| Mundo (miles de MUS$) | 59 | 579 | 7.382 | 24.312 |

| Europa | 35,1% | 50,9% | 46,2% | 35,8% |

| Asia | 14,0% | 14,9% | 26,1% | 35,1% |

| Norteamérica | 28,1% | 17,3% | 15,8% | 13,3% |

| Sudamérica | 11,3% | 4,3% | 3,1% | 3,4% |

| África | 7,3% | 4,8% | 2,4% | 2,7% |

Aunque el desarrollo de Asia en sentido amplio ha sido extraordinario en este siglo, hay que centrarse en su principal potencia: China. El país asiático es hoy, con gran diferencia, la principal potencia exportadora mundial. Está bastante por delante de la Unión Europea (UE) en su conjunto en lo que se refiere a sus relaciones con el resto del mundo –que es la medida relevante a la hora de comparar el poder relativo de bloques económicos integrados (puesto que no incluimos el comercio entre estados de Estados Unidos (EEUU) o entre regiones chinas).

Figura 2. Principales potencias comerciales por comercio de mercancías (2022)

| Exportaciones | Importaciones | Comercio total | |

|---|---|---|---|

| China | 3.594 | 2.716 | 6.310 |

| Unión Europea (sin comercio intra-UE) | 2.704 | 3.155 | 5.859 |

| EEUU | 2.065 | 3.376 | 5.441 |

| Alemania | 1.655 | 1.571 | 3.226 |

| (19) España | 418 | 493 | 911 |

Estas estadísticas oficiales no tienen en cuenta la existencia de complejas cadenas de valor, deslocalizaciones y mecanismos de elusión fiscal que pueden infravalorar en cierta medida la fuerza relativa e influencia de las empresas de EEUU y la UE, que en la práctica es mayor de lo que reflejan los datos comerciales. Por otro lado, en los datos de China no se ha sumado Hong Kong, que aparece como décimo exportador mundial, pero es principalmente un centro reexportador.

En comercio de servicios, Occidente, en particular la UE, mantiene una clara ventaja, pero su volumen agregado (valor de las exportaciones mundiales de servicios: 5,8 billones de dólares) es todavía modesto respecto al volumen del comercio de mercancías (valor de las exportaciones mundiales de mercancías: 24,9 billones de dólares).

Figura 3. Principales potencias comerciales por comercio de servicios (2022)

| Exportaciones | Importaciones | Comercio Total | |

|---|---|---|---|

| Unión Europea (sin comercio intra-UE) | 1.377 | 1.223 | 2.600 |

| EEUU | 900 | 671 | 1.571 |

| China | 422 | 461 | 883 |

| Alemania | 406 | 458 | 864 |

| (10) España | 167 | 87 | 254 |

Los datos reflejan que pese a las grandes diferencias que existen dentro del territorio chino, resulta completamente obsoleto considerar China como un país en desarrollo. Se puede hablar hoy del país asiático como el más industrializado del mundo por muchos enteros, incluso con liderazgo tecnológico en ámbitos de gran valor añadido, en pugna con EEUU.[1]

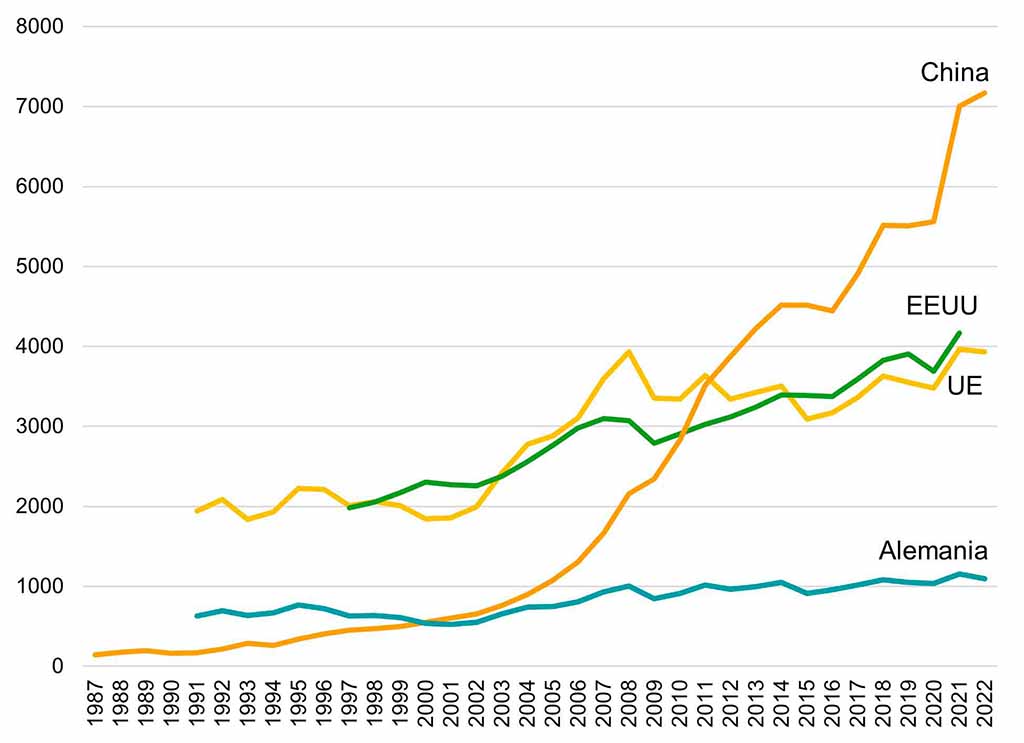

Figura 4. Industria de las principales potencias económicas

Los datos resultan reveladores y espectaculares. El adelanto se produjo en 2011; ya hace más de una década que China es la principal potencia industrial y la diferencia se agranda de forma acelerada. China ya no está especializada solamente en manufacturas de valor añadido bajo y medio, sino que está muy posicionada o es incluso dominante en sectores de alto valor añadido como los semiconductores, baterías, telecomunicaciones o vehículos eléctricos y baterías.[2] La capacidad de producción industrial tiene un particular impacto, conocido desde hace siglos, sobre la capacidad militar y por lo tanto sobre la autonomía estratégica, la soberanía de facto. El estancamiento industrial de la UE es notable y preocupante, y debería hacer reflexionar sobre el signo de las políticas industriales, medioambientales, fiscales y financieras que afectan a la industria. EEUU, de forma notable, están recuperando inversión industrial, con un comportamiento destacado del sector energético –incluyendo de forma destacada la producción récord de hidrocarburos, algo notable bajo una administración demócrata–.

Los datos de PIB también reflejan el cambio en el centro de gravedad de la economía mundial, pero de forma menos acusada, como pasamos a ver en el siguiente apartado.

2. Competencia entre bloques y tensiones internacionales

Una consecuencia de la emergencia de Asia y el extraordinario ascenso económico de China es que la competencia entre EEUU y China como grandes potencias económicas ha pasado a dominar los debates sobre economía internacional. Existe la conciencia de que China es el gran rival y que puede adelantar a EEUU, pero, como se ha visto en materia comercial e industrial, el adelanto en los factores económicos más determinantes a largo plazo se ha producido hace más de una década.

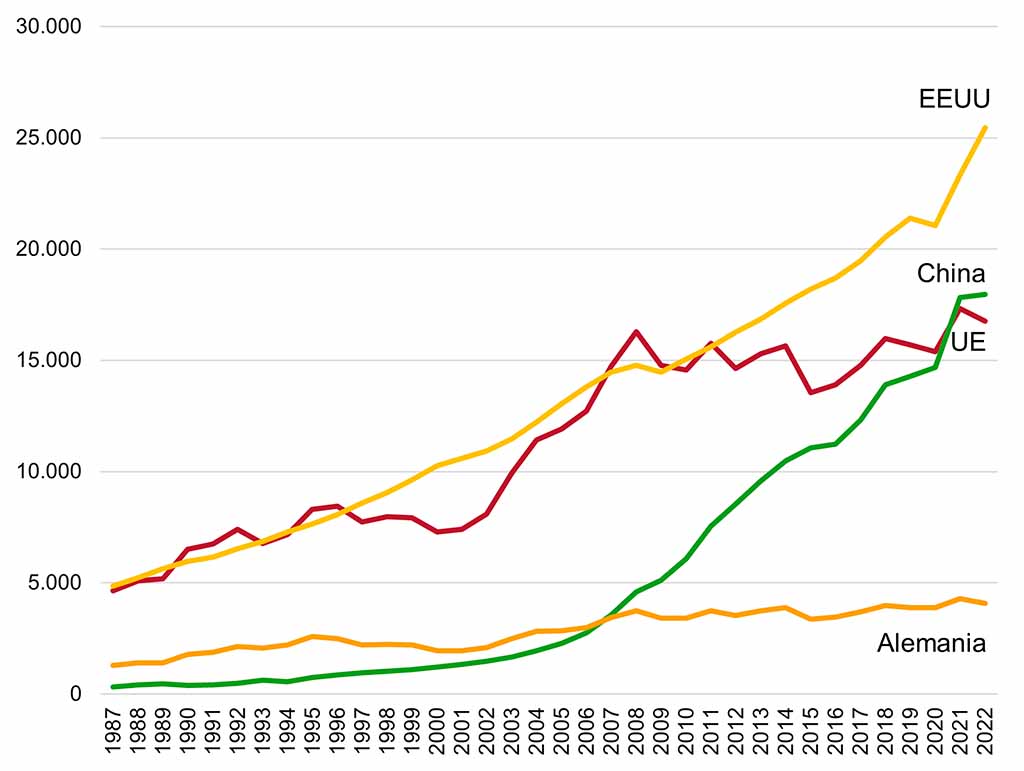

Figura 5. Tamaño de las potencias económicas (PIB a precios de mercado)

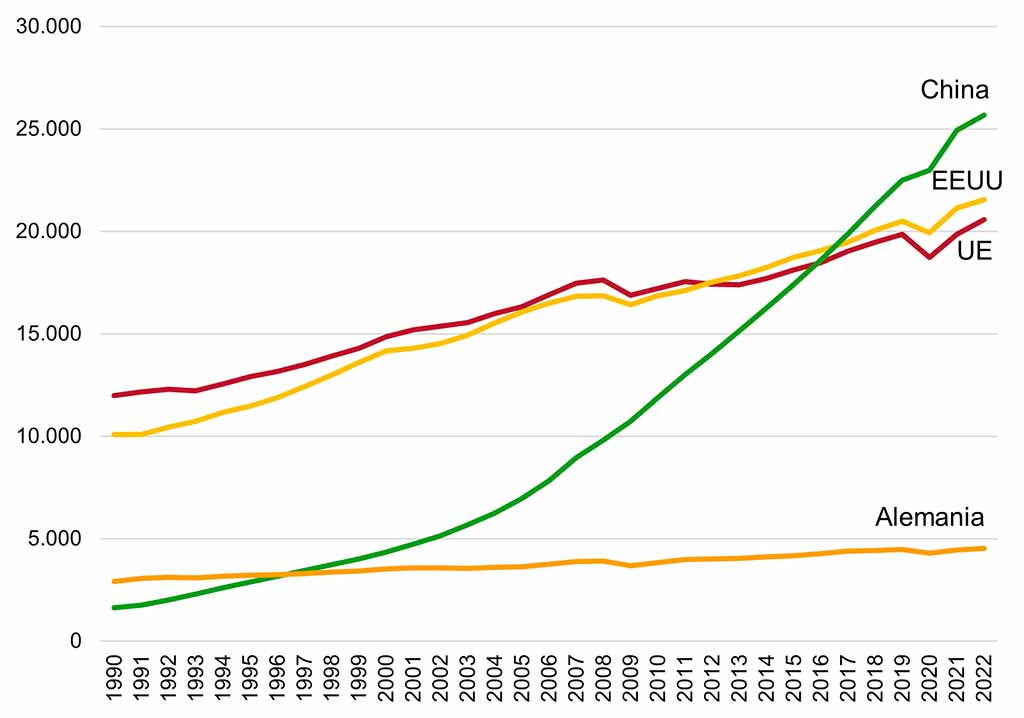

Los datos de PIB a precios de mercado en dólaresno reflejan el adelanto mencionado por parte de China, sino una convergencia acelerada del país asiático, que ya ha superado al conjunto de la UE, y podría adelantar a EEUU en la próxima década, si las tendencias se mantienen. Pero el PIB tiene desventajas, particularmente relacionadas con la elevada financiarización de la economía occidental. Desde una perspectiva clásica, el PIB puede ser un veloque impide ver que los factores subyacentes a largo plazo, como la industria y las exportaciones, que reflejan una realidad más desfavorable para la posición de Occidente.[3] Por su parte, desde una perspectiva postkeynesiana, la elevada financiarización de la economía es una vulnerabilidad crítica que puede entrar en ciclos inestables o implosionar, y por lo tanto ese elevado peso del sector financiero sería no solamente una ventaja transitoria, sino una fuerte vulnerabilidad a largo plazo.[4] Si se toma, por ejemplo, el PIB en Paridad de Poder Adquisitivo (PPA), que compensan las variaciones de tipo de cambio y las diferencias de precios relativos, China es ya desde 2017[5] la principal economía mundial. Este adelantamiento generó muchos análisis en la década pasada.[6]

Figura 6. Tamaño de las potencias económicas (PIB en PPA)

El ámbito económico clave en que Occidente cuenta con una gran ventaja respecto a Asia, y en particular respecto a China, es en el ámbito financiero.[7] Los volúmenes de capitalización bursátil y de activos financieros siguen siendo muy superiores. El dólar sigue siendo la principal moneda mundial y el yuan ni siquiera tiene plena convertibilidad. El respeto de los derechos de propiedad de los extranjeros no es un objetivo de la política china –lo que impide que se convierta en un centro financiero de arrastre internacional. No obstante, siempre es necesario recordar que el sector financiero no es creador de riqueza por sí solo, sino que en última instancia es un instrumento, esencial, pero un instrumento, al fin y al cabo, para facilitar intercambios reales.

En este sentido, cabe recordar lo que ocurrió con el Reino Unido y EEUU en la primera mitad del siglo XX. El Reino Unido perdió la primacía como productor industrial y exportador frente a EEUU antes de perder la primacía como centro financiero –y como potencia militar.[8] Y la pérdida del liderazgo económico institucional en Bretton Woods en 1944 fue determinante para la pérdida de su potencia militar y de su imperio en los años 40 y 50, como relata de forma apasionante Benn Steil.[9]

A corto plazo, el predominio financiero sigue siendo determinante para la influencia de una potencia en el concierto internacional. El poder de los bancos centrales occidentales, y en particular de la Reserva Federal de EEUU, sigue siendo incontestado y de gran alcance –de hecho, un poder sin precedentes y con serios efectos secundarios. No obstante, por su parte China ha pasado a ser, con mucha diferencia, el principal financiador bilateral público de los países en desarrollo, en África y Asia en particular. Su financiación bilateral es tan relevante que compite en tamaño con la de las instituciones financieras internacionales como el Banco Mundial y el Fondo Monetario Internacional (FMI), y los Bancos Regionales de Desarrollo. De hecho, China como acreedor tiene un peso similar o superior al peso combinado de las instituciones financieras internacionales para muchos países en desarrollo, que cuentan con recursos naturales estratégicos.

China ha podido constatar su peso específico en las reestructuraciones de deuda de los países africanos y asiáticos. Por ello ha planteado públicamente, de forma repetida en los últimos años, la petición de que los bancos multilaterales de desarrollo pierdan su condición de acreedor preferente y tengan que efectuar reestructuraciones y alivios de deuda a los países pobres cuando entran en crisis de deuda.[10] China ha suavizado recientemente su posición al respecto, dado el fuerte efecto que podría tener para los bancos multilaterales y la oposición de los principales accionistas de los mismos.[11]

La condición de financiador y acreedor público genera influencia y poder a nivel internacional sobre otros gobiernos, y puede resultar un condicionante determinante para los gobiernos de los países deudores. La historia de los países de Iberoamérica, y América Latina en general, lo atestigua desde su independencia en el siglo XIX[12]. En este contexto, los países occidentales efectuaron profundos alivios de deuda con la iniciativa HIPC (Países Pobres Altamente Endeudados) y se han retirado de la financiación a gran escala a países de baja renta –en particular África– adoptando exigentes reformas para evitar prácticas corruptas y estableciendo exigencias medioambientales o sociales en sus préstamos. Esta retirada ha facilitado mucho la entrada a gran escala de la financiación china.

En esencia, en la competencia entre los bloques en el plano financiero, la financiación privada de Occidente sigue siendo predominante, pero China ha alcanzado una posición dominante en la financiación pública bilateral a los países en desarrollo, con la consiguiente influencia.

2.1. Tensiones Internacionales

Con la elección de Donald Trump en noviembre de 2016 y su llegada al poder en EEUU en 2017, se consolidó una reversión apreciable, aunque limitada a sectores estratégicos, de la liberalización internacional de décadas pasadas. Las tensiones comerciales entre China y EEUU, y medidas de protección comercial como aranceles, han llevado a un estancamiento de la relación comercial bilateral, pero no a su interrupción, ni siquiera a una reducción sostenida. El enorme déficit comercial estadounidense bilateral se ha reducido, pero sigue siendo muy importante en términos absolutos (del orden de 250.000 millones de dólares anuales). China mantiene su acceso a mercados y aunque en la Organización Mundial del Comercio (OMC) no funcione su órgano de solución de diferencias para disuadir medidas de defensa comercial y varias barreras comerciales a China se consolidan, la relación bilateral sigue siendo muy importante y China mantiene su potencia exportadora esencialmente intacta.

Las tensiones comerciales desde 2017 hasta 2021 entre EEUU y China tuvieron impacto, pero resultan modestas en comparación con lo que se ha producido desde 2022 con Rusia. La invasión de Ucrania desde 2022 ha motivado medidas comerciales y financieras drásticas de Occidente en la relación con Rusia. Las sanciones, lideradas y coordinadas por el G7, han provocado una radical reducción del comercio bilateral entre Occidente y Rusia (una caída del 82% de las exportaciones rusas a la UE y una reducción del 85% en las exportaciones a EEUU). Los flujos financieros están prácticamente interrumpidos, con el corte de SWIFT a los bancos rusos y la prohibición de transacciones con el banco central de Rusia, bien conocidas y muy comentadas. Quizá solamente cabe destacar que la beligerancia en el lenguaje oficial de las sanciones es inusual, incluso para estándares de la Guerra Fría: “La lista de los productos prohibidos [para el comercio] está diseñada para maximizar el impacto negativo de las sanciones sobre la economía rusa mientras se limitan las consecuencias para la UE y sus ciudadanos.”

Aunque el efecto de las sanciones sobre el comercio bilateral con Occidente ha sido drástico, lo principal que se ha producido es una sustitución de ese comercio con otros países no alineados con Occidente. Rusia es el segundo productor y exportador de petróleo del mundo, el mayor productor de materias primas, con el territorio más grande y no es fácil de aislar. El aislamiento de Rusia le une con otra gran potencia petrolera como Irán, reduciendo el efecto de las sanciones a ambos.

También cabe mencionar que uno de los factores originarios del conflicto y de la primera anexión rusa de Crimea en 2014 fue la rivalidad de las potencias por la influencia comercial en Ucrania. Los Acuerdos de Asociación con la UE, así como los tratados de libre comercio acordados en 2012 con Ucrania, Moldavia y Georgia motivaron fuertes represalias comerciales de Rusia, al ver su desvinculación con su área comercial en la Unión Euroasiática. Existe el creciente riesgo de que la búsqueda de acuerdos de libre comercio bilateral con un bloque pueda forzar represalias por parte de otra potencia, celosa de su ámbito de influencia comercial, como ha ocurrido en siglos pasados, e incluso degenerar en conflictos más amplios.

Este tipo de situaciones muestran los riesgos del bilateralismo y la amplia superioridad de una liberalización multilateral –que por otra parte resulta imposible a corto plazo en un contexto de tensiones geopolíticas[13]–, pero a la que no se debería renunciar. Asimismo, muestra que un “juego entre las potencias” con tensión por la influencia es esencialmente incompatible con un sistema multilateral abierto. También este contexto de tensión puede sugerir al bloque occidental, y en particular a la UE, la conveniencia de una contención a la hora de profundizar acuerdos económicos en regiones particularmente sensibles como la vecindad de potencias como Rusia y China, y la priorización para evitar roces estratégicos en el plano comercial cuando no sea necesario. El mundo actual puede volver a sufrir las tensiones anteriores del periodo de entreguerras o del siglo XIX, en que los territorios de preferencias comerciales de las potencias, sobre todo cuando estas preferencias eran excluyentes de otras potencias rivales, eran factores de fuerte tensión, provocando incluso guerras. El resultado en términos agregados, incluso en una situación geopolítica tensa, con una guerra importante en curso, no ha provocado una contracción del comercio global. El FMI y la OMC describen una situación en la que el comercio entre bloques se ha reducido, pero a cambio se ha reforzado el comercio dentro de los bloques de las principales potencias.

3. El problema del liderazgo

Hemos mencionado el problema de la transición entre potencias líderes y de las dificultades de ejercer este liderazgo cuando el país principal está perdiendo una posición de dominancia. Ya desde los años 80, Charles Kindleberger advertía de la dificultad de EEUU para ejercer un firme liderazgo mundial.[14] Incluso Fred Bergsten afirmaba en los años 90 que “los vacíos en el liderazgo sistémico siempre han conducido a grandes disrupciones en la economía mundial” destacando que “el G7 nunca había tenido éxito en crear acuerdos sistémicos” y resaltando la tendencia natural de los acuerdos internacionales a erosionarse.[15] No obstante, en la práctica, EEUU ha ejercido un claro liderazgo en colaboración con los principales países europeos y Japón, tanto dentro del G7 como en el G20 en el siglo XXI, y lo continúan ejerciendo dentro del bloque occidental en el plano financiero –ya menos en el plano comercial, en el que ha girado a un modelo de cierta protección, que todavía es moderada en comparación con otras épocas–. Su anterior aliado principal (y disciplinador en ocasiones), Alemania, ha perdido vigor y confianza en su modelo.

Las grandes instituciones internacionales vienen de la era Bretton Woods, con sus reformas en los 70, y la OMC de los 90. Desde una perspectiva de liderazgo puro, la predominancia debe ser muy grande para efectuar grandes cambios, pero en la práctica no ha habido ambición de realizar transformaciones de gran calado en el orden multilateral, esencialmente una continuación de los años 90. La UE incluso ha adoptado la concepción de liderar con el ejemplo en materia de medio ambiente y cambio climático asumiendo unilateralmente estándares que en la práctica no desean adoptar el resto de las potencias, que por su parte celebran que asuma la UE mientras aprovechan las oportunidades resultantes para desplazarla.

China, por su parte, ha mostrado que en la práctica no desea grandes cambios en la filosofía de las instituciones y acuerdos internacionales existentes, que incluso defiende en sus puntos esenciales puesto que ha podido beneficiarse extraordinariamente de los mismos, implantando un fuerte desarrollo industrial, con la superación de la pobreza para cientos de millones de sus ciudadanos. Su principal reivindicación es ganar peso e influencia dentro de las instituciones existentes. No necesita ejercer un verdadero liderazgo, sino que apoya moderadamente la existencia de contrapesos como los BRICS mientras desarrolla gradualmente sus propias instituciones multilaterales[16] y, en particular, teje relaciones bilaterales.

En este sentido, el grupo de los BRICS no tiene el peso que tiene China bilateralmente y carece de dos elementos fundamentales para ejercer un liderazgo o crear una moneda propia: el primero es que no tiene una voluntad de marcar un patrón sobre derechos de propiedad y convertibilidad mutua y, el segundo, es que no tiene un referente ideológico común fuerte, como podría haber sido el liberalismo en la posguerra mundial.

En un contexto de tensiones comerciales, aumentado por las tensiones geopolíticas, EEUU no tiene ahora mismo la posibilidad política de dar más peso y poder a China en las instituciones internacionales, pese al agravamiento de la infrarrepresentación formal del país asiático. No obstante, la conciencia de su importancia, mucho mayor que su peso formal, es evidente en la actuación de la gerencia de las instituciones internacionales y en la consideración que recibe por parte de otros países en las negociaciones internacionales.

En el caso de que China adelantara a EEUU como principal economía mundial por PIB a precios de mercado en la próxima década (algo que ocurriría si las grandes tendencias se mantienen), podría solicitar que su cuota reflejara su peso relativo en la economía mundial y así tener poder de veto en las decisiones estratégicas de las Instituciones Financieras Internacionales. Incluso, por el Convenio Constitutivo del FMI, la sede debería trasladarse al país de mayor cuota, es decir, de Washington a Pekín. Existe conciencia de las consecuencias de estas tendencias desde hace al menos una década, lo que plantea ciertas dificultades para la gobernanza de las instituciones, que ya han visto como perdían cierto protagonismo ante la financiación china, pero mantienen su papel político central.

Para China tiene valor la opción de esperar para seguir fortaleciendo su posición relativa, mientras mantiene una posición constructiva en las instituciones. Incluso Rusia no ha adoptado una posición de boicot total a las instituciones y grupos multilaterales liderados por Occidente, sino solamente el veto a las condenas a Rusia y votos contrarios a la financiación a Ucrania en las instituciones financieras internacionales, adoptando en el resto de las cuestiones un perfil bajo y de espera. El factor determinante para su futura actitud o un cambio de posición hacia posiciones más abiertamente hostiles puede ser la duración de la guerra en Ucrania o, por parte de China, un recrudecimiento de las tensiones comerciales que afecte fuertemente a sus flujos comerciales, algo que no se ha producido hasta ahora.

En la práctica, solamente es necesario un liderazgo fuerte cuando hacen falta grandes cambios, cuando aflora una crisis importante y el sistema se muestra insostenible. No es el caso en la actualidad, en el que el sistema monetario internacional se caracteriza por la flexibilidad cambiaria entre las grandes divisas, cierto anclaje de las políticas monetarias a objetivos de inflación y un sistema comercial todavía abierto y multilateral. También es necesario un fuerte liderazgo cuando la actitud es abiertamente hostil entre las potencias, pero las tensiones todavía son limitadas y la conciencia de las bondades del multilateralismo sigue siendo amplia. Las prácticas no cooperativas abundaron en la crisis del COVID-19 en 2020, sobre todo en el comercio de material sanitario, pero el sistema general se mantuvo y hubo ejemplos de cooperación notable respecto a los países más débiles, como la iniciativa de suspensión del servicio de la deuda promovida por el G20, junto a la creación del Marco Común (Common Framework) para el alivio de deuda a los países de baja renta.

Conclusiones

El ascenso de Asia, y de China en particular, está ya muy consolidado en la economía internacional. No hablamos ya de una emergencia incipiente. En este sentido, China ya es el país líder en exportaciones, industria, reservas internacionales y financiación pública bilateral. Es uno de los principales acreedores del mundo, si no el más importante después de las instituciones multilaterales en su conjunto. Todos estos factores son determinantes de cara al futuro, si se mantienen las actuales tendencias.

Esto tiene profundas consecuencias sobre las instituciones económicas internacionales: condiciona su alcance y presiona su gobernanza. También sobre el comportamiento de la principal potencia líder, que puede considerar –y en parte ya lo hace– que el marco institucional actual no permite mantener su posición y actúa para cambiarlo.

Por otra parte, el liderazgo occidental en materia financiera tiene hoy día su sustento principal en el historial de respeto de los derechos de propiedad y la no discriminación de los extranjeros. Sigue siendo un activo diferencial esencial, pero puede ser vulnerable al uso intensivo de sanciones económicas por motivos políticos. Esto es más importante porque los factores reales subyacentes ya no favorecen a Occidente como en el pasado.

Una consecuencia fundamental de esta situación es que no tiene sentido para Occidente, y en particular para una UE que está perdiendo posiciones, mantener un trato más favorable a países asiáticos industrializados. El “Trato especial y diferenciado”, favorable a países en desarrollo en materia comercial o de normas medioambientales, tiene ahora un coste demasiado elevado. Esto puede dificultar llegar a acuerdos, pero la prioridad debe ser que los acuerdos sean favorables a largo plazo, no obtener prestigio a corto plazo por llegar a acuerdos.

En definitiva, la conciencia del poder económico relativo es un factor determinante para la posición estratégica de los distintos bloques. Esa conciencia está llevando a una mayor contención en las aspiraciones de Occidente en el concierto económico internacional y al refuerzo de la asertividad de Asia. Y los factores subyacentes más determinantes apuntan a que esta tendencia continuará en el futuro, con riesgo de crecientes tensiones entre las potencias.

[1] El “índice Hamilton” de la Information Technology and Innovation Foundation describe un predominio de China en sectores industriales estratégicos como electrónica y computación, química o bienes de equipo, con la principal excepción del sector de Tecnologías de la Información y Servicios (que es el de mayor volumen y lidera EEUU) https://itif.org/publications/2023/12/13/2023-hamilton-index/

[2] Otra fuente relevante en este sentido es el trabajo del Australian Strategic Policy Institute, que destaca el liderazgo científico y tecnológico de China en 37 de 44 sectores punteros, incluyendo defensa (de forma muy visible en misiles hipersónicos), espacio, robótica, energía, medio ambiente, inteligencia artificial, materiales avanzados y tecnología cuántica. https://www.aspi.org.au/report/critical-technology-tracker.

[3] Una provocadora referencia clásica en este sentido es la crítica de Jacques Rueff al sistema de Bretton Woods, “Le péché monétaire de l’Occident” (1971).

[4] En línea con el pensamiento de Hyman Minsky reflejado en “The financial instability hypothesis” (1992) o “Stabilizing an unstable economy” (1986). Michael Pettis recoge también el problema de la sobrefinanciarización en “Trade wars are class wars” (2020).

[5] No deja de resultar significativo que fuera el año en que Donald Trump, notorio crítico de China y de su rivalidad con EEUU, toma posesión como presidente. En todo caso, el FMI ha revisado los datos en PIB en PPA para retrasar la fecha del adelanto a EEUU. Fue en 2014 cuando anunció originalmente que China era la primera economía del mundo en PPA. También cabe plantearse si, como recordaba el mismo presidente anterior, Hu Jintao, las estadísticas oficiales chinas son fiables. O si puede reproducirse lo que le pasó a Paul Samuelson, que confió en las estadísticas soviéticas y falló en su análisis y predicciones sobrevalorando la economía soviética. No obstante, son multitud los indicios que confirman el enorme tamaño de la economía china, como los datos de exportaciones y su presencia cotidiana muy visible.

[6] Un impactante repaso a los sectores estratégicos en los que China había adelantado a EEUU ya en la década pasada aparece recogido en el libro de Graham Allison (2017), Destined for war: can America and China escape Thucydides’ trap?.

[7] Occidente cuenta con ventaja en otras variables clave fuera del ámbito económico, en particular EEUU en el plano militar, y Occidente en el “poder blando”, como refleja de forma detallada el Índice Elcano de Presencia Global, https://www.globalpresence.realinstitutoelcano.org/es. Aquí nos vamos a centrar en el poder económico relativo, que puede influir a largo plazo en otras variables no económicas.

[8] Una buena aproximación al respecto se puede encontrar en Harold James (2001), “El fin de la Globalización”.

[9] Benn Steil (2013), “The battle of Bretton Woods”.

[10] Como reflejan, por ejemplo, sus declaraciones ante el Comité Monetario y Financiero Internacional (CMFI-IMFC) del FMI: “For countries with unsustainable debt, it is desirable that MDBs also participate in debt restructuring”, https://meetings.imf.org/-/media/AMSM/Files/AM2022/IMFC/peoples-republic-of-china.ashx

[11] La última declaración de China ante el CMFI, en abril de 2024: “Multilateral Development Banks (MDBs) should also play a crucial role in debt restructuring, especially through providing sufficient grants.” https://meetings.imf.org/-/media/AMSM/Files/SM2024/IMFC/China.ashx

[12] Una perspectiva interesante, por ejemplo, es documentada por Carlos Marichal (1989), en Historia de la deuda externa en América Latina.

[13] Harold James (2001), “El fin de la globalización. La planificación militar subraya la importancia de la autosuficiencia, y los bloqueos siempre han desempeñado un papel decisivo en la estrategia en tiempos de guerra.”

[14] Charles Kindleberger (1981), “Dominance and leadership in the international economy: Exploitation, public goods, and free rides”.

[15] C. Fred Bergsten y C. Randall Henning (1996), “Global economic leadership and the Group of Seven”.

[16] El Banco Asiático de Infraestructuras e Inversiones (BAII-AIIB) y el Nuevo Banco de Desarrollo (NDB, New Development Bank) son instituciones financieras multilaterales lideradas por China y con sede en Pekín.