Tema

La elevada sincronización de los ciclos políticos en América Latina –de dictaduras a democracias, de gobiernos de centro derecha/derecha a centro izquierda/izquierda– puede rastrearse a la elevada sincronización de los ciclos económicos, en gran medida explicados por factores externos comunes.

Resumen

En los últimos 50 años, los ciclos políticos –la alternancia en el poder de dictaduras militares a democracias, de gobiernos electos de centro-derecha a la “Marea Rosa”, del fin de la “Marea Rosa” al voto de castigo a los oficialismos en la última década– despliegan una muy alta sincronización. Dicha sincronización no es fortuita, sino que responde a ciclos económicos altamente sincronizados en América Latina, impulsados en gran medida por factores externos. Estos ciclos se reflejan en cambios políticos que evidencian un “voto económico”, en el que los ciudadanos castigan o premian a los gobiernos según el desempeño de la economía.

Los ciclos económicos también se manifiestan en indicadores del funcionamiento democrático. La confianza en las instituciones, el apoyo a la democracia, el grado de polarización ideológica, la fragmentación política y la gobernabilidad fluctúan de manera cíclica, deteriorándose en períodos de estancamiento o crisis, lo que evidencia que la salud del sistema democrático está íntimamente vinculada al desempeño económico.

Este patrón histórico sugiere que los retrocesos políticos observados en épocas de estancamiento o crisis no son irreversibles. De materializarse una reactivación económica, se abre la posibilidad de revertir esas tendencias negativas de la última década de estancamiento, volviendo a fortalecer la institucionalidad democrática y la confianza ciudadana. Si el patrón histórico se repite, se configura como una constatación auspiciosa para el futuro de la democracia en la región.

Análisis[1]

¿Debería sorprendernos que las dictaduras militares de los años 70 comenzaran a derrumbarse una tras otra a principios de los 80, abriendo paso a un proceso de democratización generalizada en la región? ¿Debería sorprendernos que, hacia finales de los 90, los gobiernos electos –mayoritariamente de centro-derecha y defensores del “Consenso de Washington”– que gobernaban en la región se desmoronaran como fichas de dominó a principios de los 2000, dando lugar a la “Marea Rosa”, es decir, a la llegada al poder de partidos de centro-izquierda o izquierda? ¿Y qué decir de la reelección sucesiva de estos gobiernos en la primera década de los 2000, o del abrupto fin de la “Marea Rosa” a partir de 2014? ¿Deberíamos sorprendernos por la pérdida de apoyo a la democracia, la creciente desconfianza en las elites y la consiguiente polarización, fragmentación política y compleja gobernabilidad que se han observado en la región en los últimos años?

La respuesta corta es que no. En este análisis explicamos cómo estos fenómenos se enmarcan en un patrón cíclico que vincula los vaivenes económicos con los cambios políticos.

1. Lecciones de la historia moderna

Desde hace tiempo, la investigación en ciencias políticas ha documentado la existencia de un voto económico. En concreto, existe abundante evidencia de que los votantes de los países democráticos reeligen sistemáticamente a los gobiernos en funciones en épocas de auge económico y los destituyen en épocas de desaceleración económica, recesión o crisis.

También existe amplia evidencia de que las fluctuaciones económicas en los países latinoamericanos exportadores de materias primas se explican en gran medida por factores externos comunes, y en consecuencia los auges y las contracciones económicas de los países de la región tienden a estar altamente sincronizados (véase la Figura 1).[2]

De lo anterior se deduce que los países con ciclos económicos sincronizados deberían desplegar también ciclos políticos sincronizados.

Este análisis presenta 50 años de datos históricos que respaldan la hipótesis de que los ciclos políticos en América Latina están muy sincronizados, que esa sincronización es el reflejo de una sincronización de los ciclos económicos, de los auges y las contracciones económicas, que a su vez está en buena medida determinados por los vaivenes de los factores externos.

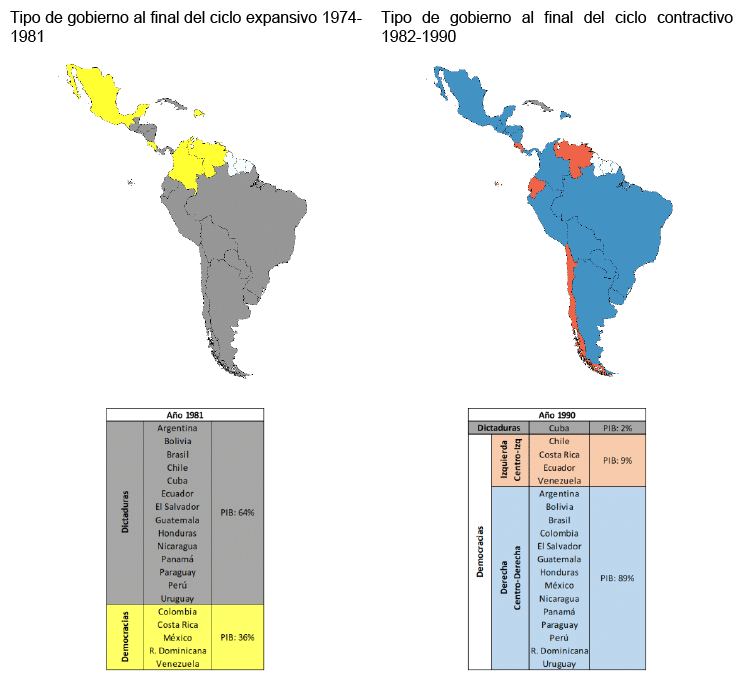

1.1. Período 1974-1990

El periodo comprendido entre 1974 y 1981 fue expansivo para América Latina (Figura 2a). La región creció a un ritmo anual del 4,3%, frente a una media histórica del 2,5% anual dando lugar a un fuerte crecimiento en el ingreso per cápita.

Cuando el precio del petróleo subió bruscamente en la década de 1970, los “petrodólares” resultantes se reciclaron hacia las economías emergentes –y en cantidades masivas hacia América Latina– en forma de préstamos bancarios de bancos internacionales. Estas entradas de capitales financiaron enormes aumentos del gasto público y auges inmobiliarios generalizados, alimentando una bonanza económica que apuntaló las dictaduras militares que en ese momento eran moneda corriente en la región. En efecto, al final del ciclo expansivo, en 1981, el 80% de los gobiernos de América Latina eran dictaduras militares (Figura 2b). En aquel momento, se atribuyó al restablecimiento de la estabilidad y el orden por parte de los regímenes autoritarios el mérito de la bonanza económica.

Y luego vino el “shock Volcker”. El entonces presidente de la Reserva Federal de EEUU, Paul Volcker, orquestó una repentina subida de los tipos de interés hasta el 20% anual para cortar de raíz la inflación, que en aquel momento rondaba el 15% anual.

Esto supuso un triple golpe para América Latina: EEUU entró en una profunda recesión, los precios de las materias primas cayeron en picado y las abundantes entradas de capital hacia la región del período expansivo se frenaron repentinamente (de hecho, empezaron a salir de la región), atraídas por los atractivos rendimientos que ofrecían los instrumentos denominados en dólares estadounidenses. El resultado fue una “década perdida” de estancamiento económico, en la que muchos países sufrieron la contracción y el colapso de la producción, junto con crisis cambiarias, de deuda y bancarias (Figura 2a).

La contracara política del estancamiento económico y las crisis fue un descontento social generalizado que trajo como consecuencia –ayudado a finales de la década de 1980 por la caída del Muro de Berlín, el final de la Guerra Fría y el fin del apoyo estadounidense a los regímenes militares de la región– que entre 1982 y 1990 cayeron todas las dictaduras de la región (excepto la de Cuba). Éstas fueron sustituidas por gobiernos electos democráticamente, la mayoría de centro-derecha/derecha (Figura 2b).

Los gobiernos de centro-derecha cambiaron el paradigma económico imperante de sustitución de importaciones, alta intervención gubernamental y el exceso de regulación, por el llamado “Consenso de Washington”: disciplina fiscal, baja inflación, liberalización comercial y financiera, privatización y desregulación.[3]

Figura 2. Ciclo económico y ciclo electoral en América Latina, 1974-1990

2b. Ciclo electoral

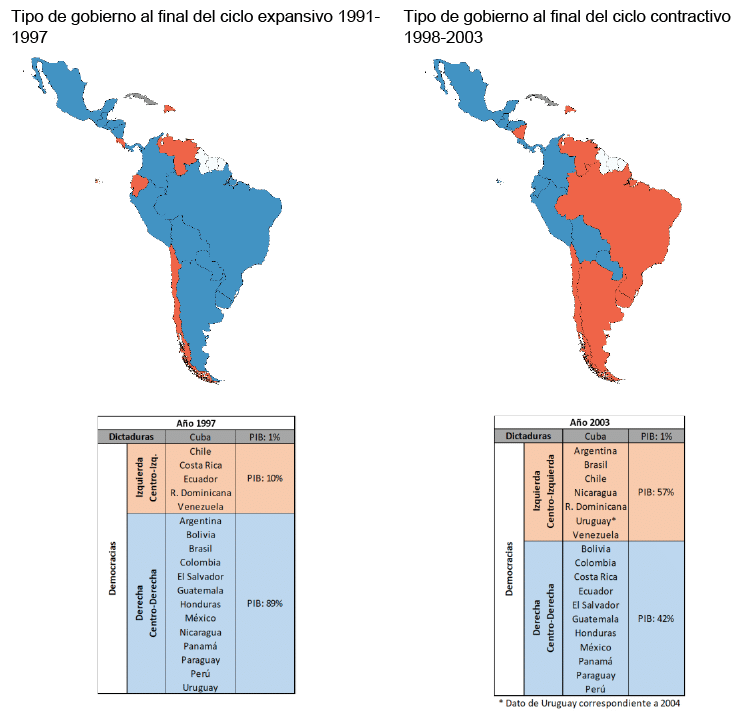

1.2. Período 1991-2003

A principios de la década de 1990, con la instauración de los nuevos gobiernos elegidos democráticamente, la resolución de la crisis de la deuda mediante el “plan Brady” (así llamado por ser una iniciativa del entonces Secretario del Tesoro de EEUU, Nicholas Brady), y el retorno de los bajos tipos de interés en EEUU, América Latina se vio inundada de nuevo por capital extranjero, esta vez, sobre todo, en forma de préstamos vía emisión de bonos internacionales del sector público y privado, mayoritariamente denominados en dólares.

El consenso en aquel momento era que estas entradas de capital impulsadas por los mercados internacionales de bonos traerían la disciplina de mercado a una región siempre tan proclive al despilfarro (es decir, sólo los países y las empresas solventes podrían obtener préstamos). La consiguiente bonanza de la región entre 1991 y 1998 (Figura 4a) fue interpretada por muchos como la prueba definitiva de la efectividad de las políticas del consenso de Washington. La combinación de políticas sensatas y creíbles con la democratización parecía haber dado sus frutos.

Y entonces llegó la crisis asiática de 1997 y default ruso de 1998. Este último precipitó una caída vertiginosa de los flujos de capitales hacia la región que hizo que el crecimiento de los países latinoamericanos cayera de nuevo en picado (Figura 4a). Una vez más: recesión, depresión, crisis cambiarias, de deuda pública y bancarias, siendo Argentina en 2001 el recuerdo más vívido de este período.

A principios de la década de 2000, con el malestar económico y el descontento social a flor de piel a raíz del estancamiento y las crisis, los gobiernos de centro-derecha empezaron a caer como fichas de dominó y fueron sustituidos por gobiernos de centro-izquierda –o, en algunos casos, populistas– en la mayor parte de América Latina (Figura 4b).

Figura 3. Ciclo económico y ciclo electoral en América Latina, 1991-2003

3b. Ciclo electoral

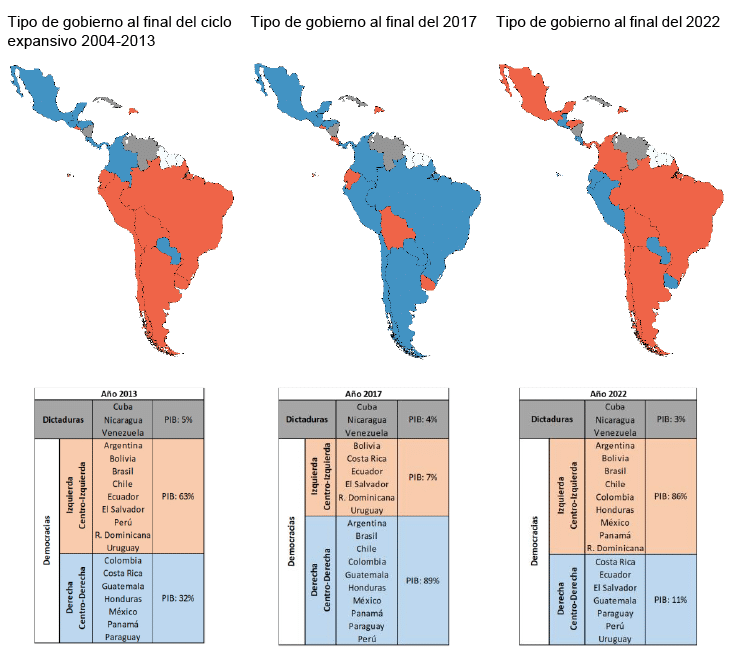

1.3. Período 2004-2017

La nueva generación de gobiernos de centro-izquierda no repudió el compromiso anterior con la disciplina fiscal, la baja inflación y la apertura de los mercados. Por el contrario, se basaron en ellos y llevaron adelante programas masivos de redistribución social (en su mayoría dirigidos a los más pobres como fue el caso de Bolsa Escola en Brasil y Progresa en México). Estos programas pudieron financiarse gracias al auge de los precios de las materias primas –que comenzó en 2003 y duraría hasta 2013 y que se conocería como el “superciclo de los commodities”– y a una nueva oleada de afluencias de capital que alcanzó su pico después de la crisis financiera global en la medida que los inversores de los países desarrollados buscaban alternativas a la baja rentabilidad de los instrumentos en dólares. Una vez más, los altos precios de las materias primas y el capital internacional abundante y barato alimentaron un auge económico que tuvo una década de duración (Figura 5a). Una vez más, los gobiernos de la época atribuyeron su éxito a las políticas del paradigma imperante, que en este caso combinaba la ortodoxia económica con la redistribución.

Y entonces llegó la crisis de la eurozona y una fuerte desaceleración económica en China, un colapso de los precios de las materias primas y una pausa de las afluencias de capitales hacia los mercados emergentes, en la medida que los inversores buscaron refugio en activos seguros. A partir de 2014 el crecimiento en América Latina se enfrió significativamente (Figura 5a), con algunos países tambaleándose y otros cayendo en profundas recesiones.

Tras una década de crecimiento estelar y expectativas auspiciosas, los gobiernos se habían vuelto a engañar a sí mismos y a los votantes haciéndoles creer que eran exclusivamente sus propias acciones las que estaban detrás del auge. La frustración de esas expectativas se convirtió rápidamente en descontento social y dio lugar a protestas callejeras masivas convocadas a través de las redes sociales. En algunos países, sonados escándalos de corrupción echaron más leña al fuego. Este malestar latinoamericano surgió en un momento en que los cimientos del orden liberal internacional empezaban a debilitarse a raíz del surgimiento de movimientos nacionalistas/populistas –en algunos casos también autoritarios– en EEUU y Europa. La elección de Donald Trump como presidente de EEUU en 2016 y el Brexit unos meses antes, son un símbolo de la época.

El reflejo político de este estancamiento económico fue el retorno a los gobiernos de centro-derecha y derecha (Figura 5b). Más precisamente, fue una repetición de los ciclos pasados: un repudio a los oficialismos, independientemente de su orientación. Solo porque la década dorada 2004-2013 estuvo dominada por gobiernos de centro-izquierda y populistas es que el fenómeno que observamos en el cuatrienio 2014-2017 es interpretado como un giro a la derecha.

Figura 4. Ciclo económico y ciclo electoral en América Latina, 2004-2022

4b. Ciclo electoral

1.4. Período 2017-2022

La riada de elecciones entre 2014 y 2017 que provocó el recambio de izquierda a derecha en ese período no fue seguida por un período de expansión económica. Por el contrario, en el lustro siguiente, 2018-2022, la región siguió creciendo a tasas mediocres y el estancamiento se prolongó. Ni los precios de las materias primas ni las afluencias de capital hacia la región lograron recuperarse, a lo que se sumó la crisis del COVID (Figura 4a).

Ante la prolongación del estancamiento económico continuó observándose un voto de castigo a los oficialismos. Los gobiernos de centro-derecha y derecha que emergieron en el período anterior no lograron colmar la expectativas de los votantes y en la riada de elecciones de este período (2018-2022) fueron derrotados en las urnas y reemplazados por gobiernos de centro izquierda e izquierda, siendo los ejemplos salientes los triunfos de AMLO en México (2018), Alberto Fernández en Argentina (2019), Pedro Castillo en Perú (2021), Boric en Chile (2021), Petro en Colombia (2022) y Lula en Brasil (2022), tal como se ilustra en la Figura 4b.

1.5. Período 2023-2026

El período 2023-2026 está a medio camino, por lo que no se podrán extraer conclusiones contundentes hasta que no finalice un nuevo ciclo completo de elecciones. En 2025 habrá elecciones presidenciales en Bolivia, Chile, Ecuador y Honduras, y en 2026 en Brasil, Colombia, Costa Rica y Perú.

De acuerdo con las proyecciones del Fondo Monetario Internacional (Figura 5) en 2022 podría haber llegado a su fin el prolongado período de estancamiento en el PIB per cápita observado desde 2014, lo que le ha valido el nombre del “la nueva década perdida”.

De confirmarse el inicio de un nuevo período expansivo a partir de 2023, el patrón que documentamos en este análisis entre el ciclo económico y político sugiere que los oficialismos que llegaron al poder en el período anterior (2017-2022) podrían, escalonadamente y a medida que el ciclo expansivo se consolide, comenzar a ser reelectos. Este fenómeno comenzó a verificarse en las elecciones presidenciales de 2023-2024. De las nueve elecciones presidenciales, cinco fueron ganadas por el oficialismo, siendo el triunfo de Claudia Sheinbaum en México el caso más emblemático, y cuatro fueron ganadas por la oposición, siendo el caso más saliente el triunfo del Frente Amplio en Uruguay.

2. El ciclo económico y político en América Latina: más allá de las elecciones

El ciclo electoral no es la única dimensión política relevante que está asociada al ciclo económico. Otras manifestaciones políticas como el apoyo a la democracia, la confianza en el sistema político, la polarización ideológica del electorado, la fragmentación política y la gobernabilidad, también exhiben un marcado componente cíclico relacionado con el ciclo económico.

El magro crecimiento de la última década exhibe una tasa de crecimiento promedio del PIB similar a la del anterior período de estancamiento entre 1999 y 2003 (Figura 4a). Un ciclo similar se observa en el apoyo y la satisfacción con la democracia por los electores, que exhibe niveles ligeramente inferiores a los registrados durante el estancamiento de 1999-2003 (Figura 4b).

Este ciclo también se observa en los niveles de confianza en el sistema político (partidos, presidente y gobierno) que han caído significativamente desde el pico del boom en 2013, para ubicarse en niveles similares a los del estancamiento económico anterior (Figura 4c). Un fenómeno análogo ocurre con la polarización ideológica del electorado que se mueve hacia los extremos a izquierda y derecha durante los períodos de estancamiento (Figura 4d), con la fragmentación política que aumenta (Figura 4e) y la compleja gobernabilidad que también aumenta en períodos de estancamiento económico (Figura 4f). Todos estos indicadores de funcionamiento de la democracia y del sistema político exhiben un comportamiento cíclico similar al económico y los niveles actuales son similares a los del estancamiento previo entre 1999 y 2003 (Figuras 4e y 4f).

Figura 6. Ciclo económico y ciclo político en América Latina, 2003-2022 (promedio simple de países)

En resumen, la regresión política actual no sólo está relacionada con el ciclo económico, sino que también nos remite a los niveles de retroceso observados durante el estancamiento anterior al de la última década, el del quinquenio 1999-2003. De repetirse el patrón histórico, la evidencia presentada nos permitiría concluir que estos fenómenos podrían tener un componente circunstancial que habrá de revertirse cuando la economía de la región se eche a andar. Lo que no deja de ser una constatación auspiciosa.

Conclusiones

El recorrido histórico de América Latina revela que ciclos económicos altamente sincronizados entre los países de la región han marcado de manera determinante los ciclos de alternancia en el poder (de dictaduras a democracias, de gobiernos de centro-derecha/derecha a gobiernos de centro-izquierda/izquierda, del oficialismo a la oposición) que también están altamente sincronizados.

Más aún, las regresiones políticas (la pérdida de apoyo a la democracia, la creciente desconfianza en las elites políticas, la intensificación de la polarización ideológica, la fragmentación del sistema político y la compleja gobernabilidad) son también fenómenos cíclicos íntimamente ligados al ciclo económico.

Lejos de ser un destino ineludible, este patrón cíclico abre la puerta a nuevos escenarios de renovación democrática para la región, en la medida que la reactivación económica y el fin del estancamiento de la última década impulse la reversión de estas tendencias.

[1] Este análisis es un extensión y actualización de Talvi (2016).

[2] El crecimiento de EEUU y China, los precios de las materias primas y las condiciones de acceso a los mercados financieros internacionales explican el 75% de las fluctuaciones en el PIB de América Latina.

[3] El “Consenso de Washington”, un término acuñado por el economista John Williamson, es un conjunto de recomendaciones de política económica que surgieron en la década de 1980, vinculadas al Fondo Monetario Internacional, el Banco Mundial y el Departamento del Tesoro de EEUU.