Tema

En este documento se analizan los principales resultados de la edición 2024 del Índice Elcano de Presencia Global.

Resumen

La edición 2024 del Índice Elcano de Presencia Global confirma la recuperación del ritmo de crecimiento de la globalización tras la pandemia. Pero, a diferencia de los años previos, la globalización postpandemia adquiere un carácter más duro, con mayor importancia de la dimensión económica y particularmente de la militar y un retroceso de la dimensión blanda. En el último año crece notablemente la presencia de Rusia, China y la India, y cae la de Estados Unidos (EEUU) y la de los principales países europeos.

El valor agregado de presencia global de los países del denominado sur global ha crecido en los últimos años, mientras que el de los países del norte se ha estancado o incluso descendido. Pero la brecha entre ambas agrupaciones es todavía considerable y similar a la existente a mediados de los años 90.

España incrementa su presencia en valor absoluto en el último año (a diferencia de mayoría de países europeos), lo que le permite ganar cuota de presencia y mantener puesto en la clasificación. En comparación con los años previos a la pandemia, y sin recogerse todavía la recuperación del turismo internacional, incrementa la importancia de las exportaciones de manufacturas y se reduce la de servicios e inversión en el exterior en la proyección exterior de España. Dentro de la dimensión blanda ganan peso Ciencia y Tecnología, lo pierden Turismo, Cultura y Cooperación al Desarrollo.

Análisis

El estallido de la pandemia en 2020 y la invasión rusa de Ucrania en 2022 alimentaron el debate sobre el futuro del proceso de globalización.[1] Un debate abierto ya desde el estallido de la crisis de 2010, dado su impacto en los países europeos y la paulatina reducción de su presencia global desde entonces, alimentado con la parálisis de los principales organismos internacionales y particularmente con la transformación del marco multilateral de comercio desde la vuelta del proteccionismo bilateral entre EEUU y China. Esta tendencia ya se venía manifestando en los resultados del Índice Elcano de Presencia Global.[2] Una herramienta que nació para contribuir al análisis de las relaciones internacionales a partir de una propuesta de medición del volumen del proceso de globalización y de la evolución de su naturaleza, así como al análisis de la inserción en el mismo de los 150 países para los que se calcula.[3]

1. Una globalización más dura

Los resultados de la edición 2024 del Índice Elcano de Presencia Global confirman la reactivación del proceso de globalización tras la pandemia. El valor agregado de presencia global de todos los países para los que se calcula recupera su ritmo de crecimiento y alcanza su máximo en 2023 (Figura 1).

Esta recuperación se produce por el fuerte crecimiento de la dimensión militar, muy condicionado por el despliegue de tropas rusas en Ucrania y la tendencia de remilitarización de países asiáticos. En el contexto inflacionario de la energía y bienes primarios crece también la dimensión económica y sólo muy tímidamente la dimensión blanda. Hay que tener en cuenta que, con los datos considerados para esta edición, no se registra todavía la recuperación del turismo internacional, limitando notablemente el crecimiento de la dimensión blanda. Aun con ello, entre 2022 y 2023 todos los países incrementan el número de turistas recibidos, a excepción de China, Ucrania y Camerún, aunque todavía mantienen niveles inferiores al estallido de la pandemia.

Desde los años 90, el proceso de globalización ha vivido diferentes etapas en función de la intensidad de su crecimiento y de las dimensiones que lo han guiado. Como muestra la Figura 2, la primera etapa tras la disolución de la Unión Soviética estuvo caracterizada por un crecimiento fuerte de la dimensión económica, así como por la desmilitarización de las relaciones internacionales. La década de los 2000 fue la etapa de mayor crecimiento del proceso de globalización, protagonizada por la inserción plena de China y la consolidación de procesos de integración regional, lo que permitió el mantenimiento del impulso de la globalización económica y también el crecimiento de la dimensión blanda de la misma. La década siguiente está fuertemente condicionada por el efecto de la crisis de 2010, con especial incidencia en los países europeos, que desde entonces reducen de manera notable el valor de su presencia global. Pero en esta década también se mantiene el crecimiento de la dimensión blanda, que venía sosteniendo en última instancia el proceso de globalización durante ese periodo.

Por ello la pandemia, que afectó especialmente a los indicadores relativos a la movilidad internacional de personas incluidos en la dimensión blanda, incidió de manera tan notable en el agregado de presencia global. A día de hoy, la dimensión blanda registra todavía un valor inferior al que tenía en 2019 y se recupera el crecimiento de las dimensiones económica y militar. Hay que señalar que sólo se están considerando tres años desde la pandemia y que los periodos anteriores están formados por décadas, por lo que el ritmo de crecimiento de las dimensiones económica y militar no es tan bajo teniendo en cuenta que se habría alcanzado ya la mitad del crecimiento registrado en estas dimensiones en la década previa.

Por tanto, tras la pandemia se recupera el ritmo de crecimiento de la globalización, considerando como indicador el valor agregado de presencia global. Pero se trata de una globalización más dura, es decir, más económica (contexto inflacionario), más militar (contexto guerra Ucrania) y menos blanda (no recuperación de algunos indicadores).

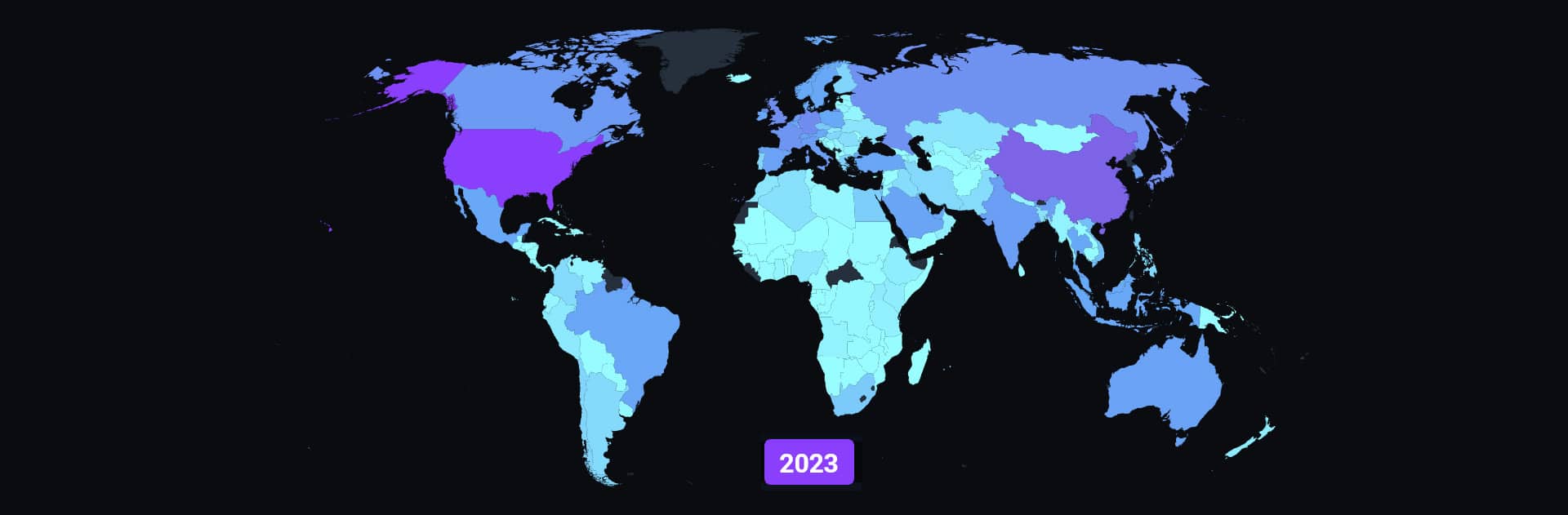

Atendiendo a las 20 primeras posiciones de la clasificación de presencia global de 2023 (Figura 3) se producen tres cambios significativos con respecto al año anterior. En primer lugar, Rusia aumenta una posición hasta la 6ª, adelantando a Francia. En segundo lugar, la India incrementa dos posiciones, lo que hace perder a su vez una posición a Corea del Sur e Italia. En tercer lugar, Arabia Saudí y Emiratos Árabes Unidos (EAU) incrementan dos y una posición respectivamente, haciendo perder dos posiciones a Singapur.

De hecho, en valor absoluto, Rusia es el país que más aumenta su presencia global respecto 2022 (Figura 4), dado el fuerte aumento de su presencia militar por el número de tropas desplegadas en Ucrania –Rusia es hoy el país con más tropas desplegadas en el exterior de sus fronteras–. El segundo país que más incrementa su presencia en el último año es China, aunque con una magnitud bastante inferior a la registrada en años previos. Aumentan también su presencia de manera notable países exportadores de bienes energéticos, dado el contexto inflacionario actual. Y, entre los países europeos, dejando a Noruega a un lado por su perfil más similar al grupo anterior, España es el país que más aumenta su presencia, seguido de los Países Bajos y Polonia. Por el contrario, EEUU es el país que mayor pérdida de presencia registra respecto a 2022. Le acompañan, aunque a mucha distancia, Japón, Alemania, el Reino Unido y Francia.

Estos resultados parecerían confirmar las hipótesis de que el proceso de globalización se encontraría en un momento de transición no solo por la ralentización de su crecimiento sino también por el cambio en sus protagonistas, con una aparente creciente importancia de un Sur global emergido frente a un Norte en decadencia.

2. Un sur no tan global

Precisamente, para responder al grado de crecimiento del sur global, se calcula en este punto su evolución agregada.[4] Conviene señalar en primer lugar que se trata de un concepto híbrido, que no atiende necesariamente a cuestiones geográficas o históricas, que no es novedoso[5] pero que ha ganado relevancia como realidad geopolítica en los últimos años en los estudios de relaciones internacionales.

En primer lugar, entre ambas agrupaciones existe todavía una diferencia importante en términos de presencia global (Figura 6), que en 2023 era tan sólo ligeramente inferior a la registrada en 1990. Bien es cierto que desde la crisis de 2010 se ralentiza notablemente el ritmo de crecimiento de la presencia global de los países del norte –particularmente países europeos– y se acelera el crecimiento del sur –particularmente China–. Tras la pandemia esta tendencia se fortalece, en parte por el contexto inflacionario de bienes energéticos y materias primas, que fortalece la presencia de países primario-exportadores del sur.

Por ello, si se atiende a la evolución de la presencia económica (Figura 7), se agudiza el diagnóstico anterior. Se intensifica el efecto de la crisis de 2010 en la evolución de la presencia económica del norte y se registra un fuerte crecimiento de presencia económica del sur en los últimos años. De hecho, la región con mayor incremento de presencia con respecto al año anterior es precisamente Magreb y Oriente Medio. Conviene señalar, además, que buena parte de la evolución agregada de la presencia económica está determinada por lo ocurrido en el indicador de Inversiones, que es el más significativo de la misma. En este sentido, los países desarrollados han registrado pérdidas significativas en este indicador en el último año (-20,5%, EEUU; -10,6%, Reino Unido; -9%, Canadá; -8,4%, Alemania).

Si se atiende a la evolución de la presencia militar (Figura 8) los resultados son notablemente diferentes. Se aprecia en primer lugar el fuerte proceso de desmilitarización de las relaciones internacionales registrado a partir de la década de los 90. Pero 2010 supone un importante punto de inflexión, a partir del cual los países del norte continúan con la paulatina pérdida de presencia militar, pero los países del sur revierten la tendencia previa. En 2023, ambas agrupaciones registran prácticamente el mismo valor, siendo mínima la diferencia. Hay que tener en consideración, además, que el norte incluye obviamente a EEUU, que ocupa el primer puesto del ranking militar en todos los años. Excluyéndolo, el valor de presencia militar del sur sería superior al del norte.

Esta tendencia está explicada fundamentalmente por el indicador de tropas desplegadas en el exterior y menos por el indicador de Equipamiento militar, donde se mantiene todavía una considerable brecha. El fuerte incremento de tropas desplegadas en Ucrania en los últimos años –Rusia es hoy en día el país del mundo con mayor número de tropas desplegadas en el exterior– y, por otro lado, el proceso de remilitarización de los países de Asia-Pacífico que lleva experimentándose en los últimos años. A ello hay que añadir la creciente participación de diversos países del sur, particularmente africanos, en las misiones de pacificación de la Organización de las Naciones Unidas (ONU).

En la dimensión blanda (Figura 9) se mantiene todavía una notable brecha. Los países del norte continuaron su crecimiento tras la crisis de 2010 y la diferencia con el bloque del sur es mayor hoy que en 1990. No obstante, los países del sur han venido registrando mayor dinamismo en la última década, reduciéndose en consecuencia la diferencia. Dentro de esta dimensión existe mayor heterogeneidad en la evolución de los países en cada indicador. Por ejemplo, en el indicador de Ciencia se produce una reducción generalizada en los países del sur, a excepción de China, que aumenta un 15% en este indicador, ampliándose la brecha frente a EEUU y Europa.

Evidentemente, la tendencia de las agrupaciones está determinada por lo que les ocurre a los principales países considerados dentro de ellas. Destacan tres hechos a este respecto. En primer lugar, la tendencia de pérdida sostenida de presencia global tanto de países europeos individualmente como de la Unión Europea (UE) en su conjunto, con un fuerte descenso en 2023. En segundo lugar, a pesar de que EEUU había conseguido mantener cuota de presencia global ante el auge asiático[6], en los últimos años se ralentiza el ritmo de su crecimiento e incluso pierde presencia global en 2023, lo que se refleja en una menor cuota de presencia que alcanza hoy prácticamente el nivel mínimo que registraba en 2012. En tercer lugar, China continúa aumentando su presencia global y alcanza su máximo en 2023, pero el crecimiento se está ralentizado. Con todo ello, la brecha se ha reducido notablemente. La diferencia en 2023 entre la cuota de presencia global de EEUU y la UE con la cuota de China es de 7 y 6,5 puntos porcentuales respectivamente. Esa diferencia era de 17 y 15 puntos porcentuales, respectivamente, en 2005.

3. España: resiliencia en el contexto global

España mantiene en 2023 el 13º puesto en la clasificación de presencia global. Como se señalaba anteriormente es, además, una de las pocas economías desarrolladas que registró en el último año incrementos absolutos de presencia global. En el contexto de incremento de presencia de países del sur y de pérdida de presencia de países europeos y de EEUU, España ha sido capaz de incrementar ligeramente su cuota de presencia global en el último año.

Por dimensiones, España registra importantes crecimientos de presencia económica en el último año, aunque baja al puesto 17º –el año anterior ocupaba el 15º– tras el fuerte crecimiento de presencia económica de Rusia y de EAU en el contexto de crecimiento de precios de los bienes energéticos. Incrementa también su presencia militar, donde alcanza el puesto 12º del ranking, uno más que el año anterior. Y mantiene prácticamente constante su valor de presencia blanda y con ello el puesto 16º en este ranking.

La pandemia tuvo un especial efecto en la evolución de la presencia global de España. La relevancia del sector turístico ha condicionado históricamente los términos de su inserción exterior, con un elevado protagonismo de las exportaciones de servicios en la dimensión económica y del turismo en la dimensión blanda, por lo que la interrupción de la movilidad internacional de personas redujo notablemente su presencia exterior.

Pasados varios años, al comparar el perfil de inserción externa de España antes y después de la pandemia se aprecian cambios significativos. En primer lugar, hay que destacar que, al igual que ocurría en términos mundiales, los datos incorporados en la edición actual no recogen la recuperación del turismo internacional. Esto tiene dos implicaciones directas en el perfil de presencia de España. La primera es que no recupera todavía ese rasgo fundamental de su proyección exterior en el pasado, que es su fuerte atractivo turístico. La segunda es que, debido a ello, dentro de su perfil de proyección económica tampoco se recuperan plenamente las exportaciones de servicios, dada la consideración dentro de ellas de los servicios turísticos. No obstante, la recuperación de estas últimas es notablemente superior a las primeras, lo que indica la creciente relevancia de las exportaciones de servicios no turísticos y evidencia la paulatina transformación del perfil tercerizado de la economía española. Por dimensiones no se produce ningún cambio en la importancia relativa de cada una de ellas sobre su valor de presencia global –63,5% presencia económica, 14,1% militar y 22,4% blanda–, pero sí se producen cambios significativos en el protagonismo de los indicadores (Figura 10).

Dentro de la dimensión económica, ganan relevancia los indicadores de Manufacturas, Bienes primarios y Energía (contexto inflacionario), y la pierden Servicios (relación turismo) y, especialmente, Inversiones (en línea con tendencia general), que es el indicador que mayor pérdida relativa registra. Por tanto, manteniendo la misma importancia relativa de la dimensión económica en su perfil de presencia global, España habría adquirido un perfil menos tercerizado e inversor y más exportador de bienes.

Dentro de la dimensión militar, gana peso el indicador de Tropas (España registra en 2023 el mayor número de tropas desplegadas en el exterior de la serie) y pierde peso el indicador de Equipamiento Militar. Y dentro de la dimensión blanda, pierden importancia los que fueron los principales indicadores de la proyección española años atrás (Turismo, Cultura y Cooperación al Desarrollo) y lo ganan Tecnología, Ciencia y Cambio climático, reflejando una transformación también en el perfil blando de España.

Conclusiones

La edición de 2024 del Índice de Presencia Global Elcano confirma que la globalización está retomando fuerza después de la pandemia, aunque con un cambio notable hacia aspectos más duros, como los económicos y militares, mientras que la presencia blanda está experimentando un declive. En el último año, se produce un aumento significativo en la presencia de países como Rusia, China y la India, mientras que disminuye la de EEUU y las principales naciones europeas.

La presencia agregada del denominado sur global está en ascenso, alimentado por la evolución de los países el sudeste asiático y, particularmente, China, pero también por India, Rusia y regiones primario-exportadoras en el contexto inflacionario actual. Por el contrario, el norte ha experimentado un estancamiento o incluso una disminución del valor agregado de su presencia global, una tendencia que se ha acelerado desde el inicio de la pandemia. A pesar de ello, la diferencia entre ambos sigue siendo significativa y similar a la registrada en la década de los 90 en la dimensión económica y blanda, y no así en la militar, donde la brecha se ha reducido significativamente.

En este contexto, España destaca por su capacidad de adaptación y crecimiento. A diferencia de la mayoría de los países europeos, ha logrado recuperar el crecimiento de su presencia global en términos absolutos durante el último año, manteniendo su posición en el ranking mundial e incrementando cuota de presencia. Crece la importancia de las exportaciones manufactureras y de los productos energéticos, mientras que los servicios y el volumen de inversión en el exterior han disminuido. Se producen también cambios significativos en el perfil blando de España, con una reducción de indicadores históricos como Turismo y Cultura hacia Tecnología, Ciencia y Cambio climático. Signos positivos de la capacidad adaptativa de España a pesar del turbulento contexto global.

[1] Olivié, Iliana y Manuel Gracia (2020), “¿El fin de la globalización? Una reflexión sobre los efectos de la crisis del COVID-19 desde el Índice Elcano de Presencia Global”, ARI 43/2020, Real Instituto Elcano.

[2] Olivié, Iliana y Manuel Gracia (2023), “(Re)globalización tras la pandemia. Análisis de los resultados del Índice Elcano de Presencia Global 2022”, ARI 61/2023, Real Instituto Elcano.

[3] Olivié, Iliana y Manuel Gracia (2023), “Índice Elcano de Presencia Global. Metodología”, Documento de trabajo 4/2023, Real Instituto Elcano.

[4] Se considera como sur global a los países de América Latina, África, Asia (excluidos Israel, Japón y Corea del Sur), Oceanía (excluidos Australia y Nueva Zelanda) y Rusia y repúblicas de Europa Central.

[5] Este concepto ya estaba presente en los escritos de Gramsci, en el estructuralismo cepalino o en el enfoque sistema-mundo, y cobró fuerza en el mundo postcolonial de los 90 (Dados, N. y Connell, R. (2012), “The Global South”, Contexts, 11(1), 12-13).

[6] Para un análisis más detallado de la evolución de la presencia global de EEUU hasta 2022 y su distribución geográfica puede consultarse la referencia: Gracia, Manuel e Iliana Olivié (2024), “Forjar alianzas en un mundo fragmentado y geopolítico. Estados Unidos según el Índice Elcano de Presencia Global”, ARI 20/2024, Real Instituto Elcano.